בזמן כתיבת שורות אלו, פלישת רוסיה לאוקראינה ממשיכה לתפוס כותרות, ולהשפיע על כל סביבתנו. לא נגזים אם נאמר שכל נושא אחר נכנס למצב של עדיפות משנית ואולי אף פחות מזה, מבחינת תשומת הלב הציבורית. מדובר בעניין מדיני גלובלי, וגם מקומי, שמשפיע על כל היבט כללי, כולל פיננסי, של חיינו. למלחמה הזו יש השלכות על המון נושאים שיכולים להיות קריטיים באמת.

העולם עובר לחוסר ודאות מדינית חדשה

נתחיל במובן מאליו, חוסר הוודאות המדינית החדשה באירופה. רוסיה, כמעצמה גרעינית עולמית, נמצאת עכשיו מול כל העולם (כולל סין שגינתה את מעשי המלחמה הרוסיים) אבל אינה מוכנה להודות בטעותה, וממשיכה במסעה לכבוש את אוקראינה. יש הרואים במעשה הזו "שיגעון" ו"טירוף מערכות" מצד שליטי הקרמלין. כולנו תקווה שאין זה כך אבל עדיין זהו מעשה בלתי צפוי שמכניס אי רציונאליות למערכת רגישה ובעייתית. אחרי הכול: קשה להאמין שוולדימיר פוטין באמת מאמין בכוחו להשתלט, ולהישאר, במדינה השכנה, לאורך זמן, ושזה יתקבל כעובדה מוגמרת על ידי העולם, כפי שהכירו בהשתלטות שלו על חצי האי קרים. מאידך, מעשה הפלישה והתנאים להפסקתה שמציב מנהיג רוסיה, לרגע כתיבת שורות אלו, נראים בלתי סבירים בעליל לכל מי שעוקב אחרי הצהרות המנהיגים המערביים ובהתחשב לנחישות של אזרחי אוקראינה.

השפעת הפלישה על הסביבה הכלכלית

מדהים לחשוב על התזמון שבו כל זה קרה. ממש כאשר עניין הקורונה דעך (עם פרידתנו מגרסת האומיקרון) התחיל עניין אוקראינה לתפוס כותרות. מעין החלפת משמרות בין שתי בעיות עם השלכה גלובלית על המשקיעים.

במקרה של הקורונה, חווינו שנתיים שבהן הווירוס השבית סקטורים שלמים, וגרם לשיבוש רציני באיזונים הרגישים של שוקי העבודה, התעבורה וההפקה של סחורות, ועד לצמיחה ולצריכה הגלובלית. תגובת קובעי המדיניות המוניטאריים והפיסקאליים העולמיים לתופעה הזו הייתה די אחידה ופשוטה וניתנת להגדרה על ידי הביטוי 'יעלה כמה שיעלה'. זאת, עד שעם הזמן, החליטו יותר ויותר מדינות להשלים עם חיים לצד הווירוס, יחד עם מאבק בו באמצעי ההגנה של החיסונים והריחוק החברתי. למה אני חוזר ומזכיר את הנושא הזה? פשוט מאוד: תופעת הלוואי המשמעותית, והמאוחרת, של אותו וירוס, הייתה יצירת אינפלציה גבוהה מהצפוי. כזו שכבר לא ניתן להתעלם ממנה, ושכנגדה הבנקים המרכזיים כבר החליטו להילחם באמצעות כלי הנשק היחיד שהם יודעים להפעיל: הקטנת הנזילות. על ידי ספיגת חלק ממה שהוכנס למשקים ככסף "יש מאין", וכן על ידי עלייה הדרגתית של הריביות.

ואז הגיע המשבר האוקראיני. המלחמה עצמה אינה משפיעה ישירות על עמים רבים, היא אינה משבשת כשלעצמה את הצמיחה הגלובלית. אבל, השותפים בה, והסנקציות הניחתות עכשיו על רוסיה, בהחלט עושות את העניין ה'מקומי' לכאורה למשהו הרבה הרבה יותר חמור וכללי. וזאת, בשתי גזרות: אנרגיה וגרעינים.

לא אחדש כאן שיחד עם מדינות OPEC, רוסיה מהווה שחקן חשוב בהפקה וייצוא של גז ונפט לעולם. במיוחד למדינות שעכשיו נמצאות מולה כמטילות סנקציות: מדינות אירופה. למרות שעד רגעים אלו לא הוטל חרם Swift על הבנקים הרוסיים שמתעסקים בייצוא האנרגטי, החנקת המשק הרוסי, והסיכוי שזה אכן יקרה, גרם להאצה עצומה במחיר שתי הסחורות החיוניות כל כך לחיינו המודרניים. ואת זה אנו כבר חשים במחיר הדלק במשאבות. הקשר הוא מהיר ומידי למדי.

החיטה צומחת שוב

סקירה זו תנסה לתת מבט רחב יותר על בעיה המגיעה מסחורות מסוג אחר, אשר משבר אוקראינה משגע ממש: הגרעינים ובמיוחד החיטה. נתחיל בכמה עובדות בנושא כדי לסבר את האוזן הלא מיומנת בכל הקשור לשוק הספציפי של החיטה ומשמעותה הדרמטי.

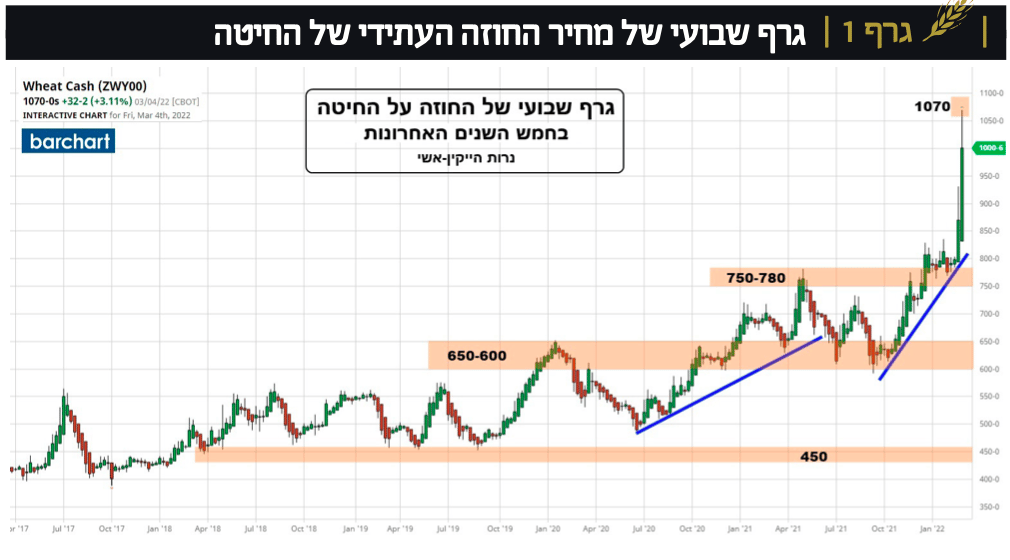

רוסיה ואוקראינה הן מדינות חשובות מאוד בגידול ובייצוא של חיטה לעולם. למעשה, יחד, הן מהוות כ־29% מהייצוא הגלובלי של הסחורה הזו. וברור שכל שיבוש ביכולת לייצא אותן יגרום להלם מחיר לא קטן. ואכן, מתחילת השנה אנחנו עדים לעלייה במחיר החיטה בעשרות אחוזים כאשר הפלישה עצמה גרמה להזדקרות של ממש. גרף 1 הוא גרף שבועי של מחיר החיטה (בעזרת אתר Barchart) (עד ה־04.03-2022).

גרף 1 מייצג את שקרה בחמש השנים האחרונות, בחוזה העתידי של החיטה. ונתחיל בתיאור המצב מאז סוף 2019, כאשר הייתה תקווה גדולה לחידוש הצמיחה הגלובלית, ללא בעיות מיוחדות. אז, המחיר הגיע לשיא של $650-$600. תיקון קטן, והופעת הקורונה, החזירו אותו זמנית ל־$500 אבל, אחרי תגובת קובעי המדיניות והתקווה לחידוש הצמיחה, ראינו את החיטה חוזרת ומטפסת למעל השיא הקודם ומגיעה ל־$750-$780. בתקופה זו, כבר הופיע החשש האינפלציוני הראשון והחשש מהידוק המדיניות המוניטארית הגלובלית הביא את הסחורה לבדיקה של אזור התמיכה של $650-$600. אזור שהיה פעם התנגדות. הבדיקה עברה בהצלחה ואחרי זמן קצר התחלפה האופטימיות של סיום הקורונה באיומים של רוסיה על אוקראינה.

מימוש האיומים של רוסיה הביא, בתוך שבועיים, את המחיר לשיא שלא ייאמן של $1070. האם זהו המחיר הריאלי של החיטה? כנראה שלא. כנראה שיש כאן אלמנט של פאניקה זמנית אבל אין ספק שיש סיכוי סביר שנראה את המחיר נע נד סביב אותו שיא, ואולי גבוה ממנו. אם לא נראה בטווח הקצר פתרון לקושי של הרוסים והאוקראינים לייצא את התוצרת החקלאית שלהם, ובמיוחד את החיטה, נראה את המחיר נע סביב אזורים אלה. רגע, אבל מה עם המלאיים אתם שואלים? כאן נכנס אלמנט חשוב חדש והוא השינוי האסטרטגי בנושא מלאי החיטה בעולם.

מלאי החיטה והתפקיד של סין

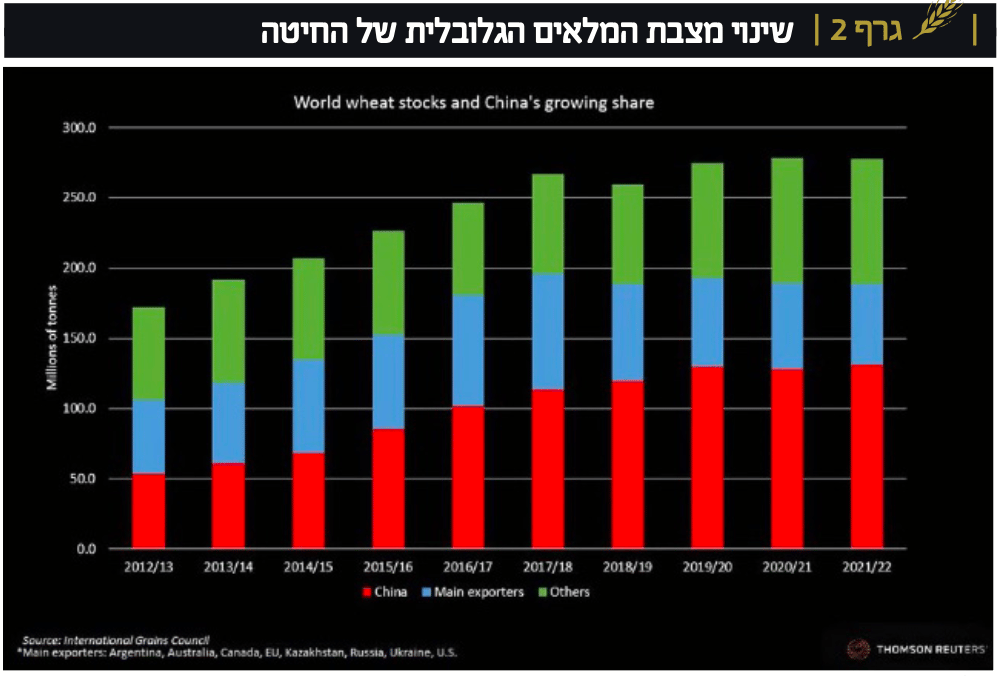

כדי להתרשם מהשינוי במלאי החיטה, אני מביא בפניכם בגרף 2 את התפתחות המלאים בסחורה הזו מאז 2012 ועד עכשיו, מה־International Grains Council.

גרף 2 מציג את מלאי החיטה וחלקה של סין. כל עמודה מייצגת תקופה של 12 חודשים, כאשר העמודה הראשונה (2012-13) מציגה מלאי של כ־165 מיליוני טונות, והעמודה האחרונה (2021-2022) מציגה מלאי של כ־270 מיליוני טונות. מיד תאמרו: גידול משמעותי שאינו מצדיק מחירים גבוהים. אז, לא. קודם כל, מחירי החיטה עולים כרגע בגלל פקק שנוצר בהיצע המיידי, שאינו תלוי מלאי. מלאי לא מיועד לשימוש שוטף אלא כ־Buffer בין האספקה השוטפת לצרכנים. בקיצור: המחירים קופצים בגלל החוסר של הטווח הקצר כאשר המלאיים מטפלים בטווח הבינוני ארוך של כל מדינה או אזור.

בנוסף, אם תשימו לב, הרכב המלאי (באחוזים) השתנה מאוד: בכל עמודה ישנה חלק של סין (אדום), חלקן של המייצאות הגדולות (כחול), והמדינות הצורכות האחרות (ירוק). וכפי שניתן לראות, חלקה היחסי של סין גדל מאוד, ומהווה כיום את החלק המשמעותי ביותר מבין שלושת הסוגים. חלק המלאים של המייצאות (ארגנטינה, אוסטרליה, קנדה, אירופה, קזחסטן, רוסיה, אוקראינה, ארה”ב) קטן מאוד, וחלקם של האחרים גדל רק במקצת. לכן, זה הפך את המלאים להרבה יותר ‘קשיחים’.

למעשה, ניתן לציין שכל מה שיש במלאים, אצל אותן מייצאות, מסתכם ב־57 מיליון טונות בלבד מול כ־137 בסין המהווים 47% מכל המלאים העולמיים. אם תיקחו בחשבון שיש צריכה של 781 מיליוני טונות של חיטה בשנה, אז ברור שהמלאים של אותן מדינות יספיקו רק ל־27 ימים בלבד, ואם תוציאו את רוסיה ואוקראינה מהמשחק הזה, השאר יהווה רק 16% מהמלאיים ויספיק להאכיל כשבועיים בלבד. יתר על כן, אם ימשיכו הסנקציות על רוסיה והמלחמה בערבות אוקראינה, יש להניח שהחקלאים לא יעבדו את השדות לעונות הבאות.

גיאו־פוליטיקה | השפעת החיטה

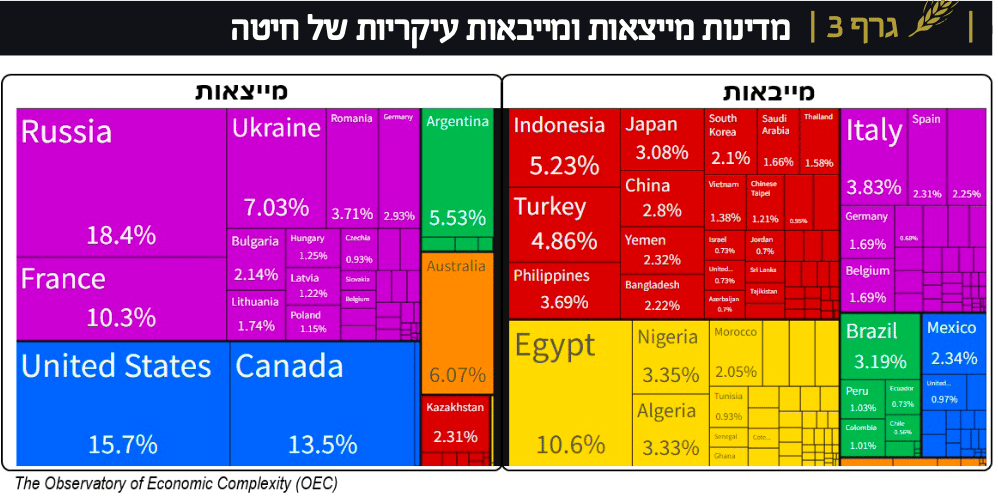

מגרף 3, מיד בולטות חשיבותן של מצרים, טורקיה, אלג'יר, מרוקו וניגריה במפת המייבאות. מדינות שהאוכלוסיות בהן יכולות להיות מאוד 'תזזיתיות', במידה ויהיה מחסור באלמנט כה בסיסי של החיים. היינו עדים בזמנו של הנשיא אובמה, במה שנקרא אז 'האביב הערבי'. נכון שהכעס היה אז מצטבר כלפי המשטרים הטוטאליטריים שבמדינות צפון אפריקה וסוריה אבל אין ספק שיוקר המחיה, ומחיר הלחם שיחקו גם אז תפקיד עצום בחוסר הנחת של ההמונים.

מה היו תוצאות המהפכות הגדולות של ימי ה"אביב הערבי"? כאוס ועוגמת נפש רבתי ואסטרטגי כאשר אין באף מדינה שבה עבר שם "האביב הערבי" משטר דמוקרטי מערבי וחופשי. סוריה ולוב הן דוגמה קיצונית אבל גם מצרים עברה ייסורים של משטר 'האחים המוסלמים', עד שבסופו של דבר חזר הצבא (א־סיסי) והשליט סדר מאריך ימים.

האם מחירי החיטה והאנרגיה הגבוהים הנוכחיים יגרמו שוב למהומה גיאו־פוליטית במדינות החלשות יותר של העולם? לדעתי, ככל שהמלחמה הזו תארך, וככל שהסנקציות על רוסיה, ובהשלכה על אוקראינה (בפועל), יימשכו יש סכנה כזו. הבה ניקח את מצרים לדוגמא: כרגע, כ־60 מיליון מצרים (שני שליש מהאוכלוסייה) מקבלים כמעט חינם כ־5 פיתות ביום. משהו שלא השתנה מאז מהומות הלחם של שנות ה־70. לפני עליית המחירים, הנשיא א-סיסי הציע לבטל סובסידיה זו ולהחליפה בסכום כספי קבוע. דבר שיכול לגרום למהומות ממש ענקיות במצב הנוכחי. מצד שני, אי נקיטת אמצעים בנושא אומר גידול בחוב הלאומי ובגרעון. עד כה, כל ההצעות להקלה על תקציב המדינה בתחום סובסידיות המזון נתקלו שם בהתנגדות קשה מצד האוכלוסיות החלשות, ונציגיהן, השייכים לרוב לאלמנט הדתי פונדמנטליסטי בנוף הפוליטי המצרי.

איך משקיעים בחיטה

למשקיעים הרוצים לקחת חלק בקומפלקס הזה אציין שאין כמעט כלים כאלו בארץ. ישנה קרן מחקה – קסם KTF Bloomberg Agriculture (עלתה כ־32% מתחילת השנה), ובחו”ל נציין שתי קרנות סל: DBA – Invesco DB Agriculture Fund (״15.55% מתחילת השנה״), ו־WEAT – Teucrium Wheat (״11.63% מתחילת השנה״).

מעבר לכך, ישנם גם אפשרויות נוספות כגון עבודה מול שוקי החוזים העתידיים של הסחורה, וקניה ומכירה של מניות העוסקות בחקלאות כמו (Archer-Daniels-Midland (ADM (״23.8% מתחילת השנה״) או (Bunge (BG (״14.89% בשנה האחרונה״). בכל מקרה, הסקירה הזו אינה באה לתת עצות השקעה כמו שהיא מנסה לתת מבט על הגורמים שיכולים לשבש את האופטימיות של השחקנים הקובעים בשווקים הכלליים יותר. מחיר חיטה בעייתי, מוביל לאינפלציה במחירי המזון, זה מוביל ללחץ פיננסי בתחום הריבית, ובתחום החברתי־מדיני בצד הגיאו־פוליטי.

סיכום

זה די מדהים איך סיום מגפת הקורונה הצטלבה עם המשבר האוקראיני. אני לא חושב שפוטין תכנן זאת, אבל תופעת הלוואי מהבעיה הראשונה, הוחרפה בצורה קיצונית על ידי הבעיה השנייה. יש הקצנה גדולה של הלחץ האינפלציוני, שמגיע אלינו מהצד האנרגטי. אבל, מסתבר שגם רוסיה וגם אוקראינה הן מהיצרניות ומהיצואניות הגדולות של החיטה בעולם. סחורה בסיסית, הנצרכת כמו שהיא, ומהווה מקור להרבה מאוד סוגי מזונות ודברים אחרים. מכיוון שאיננו יודעים כמה זמן המלחמה הזו תימשך, מכיוון שמצב המלאים התדרדר לרעה ביחס לזמינות השימוש בו, ומכיוון שהחיטה יכולה להיות טריגר לא קטן של בעיות גיאו־פוליטיות במדינות שהאוכלוסייה תלויה בה במחיר זול, מדד הפחד בהקשר הזה גדל מאוד. בהצלחה לכולם. 1419699.jpg

משה שלום | הינו מנתח שווקים פיננסי, ולא יועץ השקעות מורשה, כל האמור בכתבה, אינו מהווה ייעוץ השקעות, המלצה לפעולה מכל סוג שהוא, ואין בו שום אלמנט הלוקח בחשבון את הנתונים של הקורא, ואינו מתחשב בצרכים הייחודיים לו. | הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן–בין באופן כללי ובין תחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש. | נתונים עדכניים ניתן למצוא באתר FUNDER

Image by Pezibear from Pixabay

Image by Pezibear from Pixabay