שיקולים עיקריים לדירוג

במסגרת הדירוג נלקחו בחשבון, בין היתר, השיקולים הבאים:

(1) מאגר תמר (להלן: "הפרויקט" ו/או "המאגר") עונה על צרכים לאומיים ומאפשר למדינת ישראל עצמאות אנרגטית ארוכת טווח, תוך צמצום התלות בפחם ונפט;

(2) מתווה הגז יוצר סביבה רגולטורית ברורה, שקופה ויציבה יותר;

(3) טכנולוגיית הפרויקט הינה מוכחת ובעלת Track Record חיובי לאורך השנים, כאשר למפעיל הפרויקט, Mediterranean Ltd Chevron (להלן: "שברון"), (לשעבר: Noble Energy Mediterranean Ltd) ניסיון בינלאומי בקידוחים והפקת גז במים עמוקים;

(4) לפרויקט היסטוריה תפעולית של כ-9 שנים (החל מסוף חודש מרץ 2013), ללא תקלות מהותיות;

(5) בשנת 2021 נמשכה מגמת הגידול בצריכת גז טבעי במשק המקומי (ללא יצוא) והסתכמה בכ-12.5 BCM, בהשוואה לכ-11.8 BCM בשנת 2020 וכ-11.03 BCM בשנת 2019;

(6) בשנת 2021, הופקו ממאגר תמר כ-8.7BCM , זאת בהשוואה לשנת 2020 בה הופקו כ-8.25 BCM. בד בבד, מחירי הגז הטבעי הממוצע המשוקלל ליחידת חום שהופקה ממאגר תמר ירדו בשנה זו בכ-10.9%;

(7) מדיניות משרד האנרגיה בקשר עם הפחתת ייצור החשמל באמצעות פחם, זאת לצד הקמתם הצפויה של שני מחז"מים על ידי חברת החשמל לישראל בע"מ (להלן: "חברת החשמל" ו/או "חח"י") , הסבת יחידות הייצור הפחמיות בחדרה ובאשקלון לשימוש בגז טבעי (עד לסוף שנת 2025) וכן, המשך הגידול באוכלוסייה והגידול בצריכת החשמל, תומכים בגידול בצריכת גז טבעי במשק;

(8) ביום 31 בדצמבר 2019 החלה הזרמת הגז הטבעי ממאגר לוויתן ובכך נפגע מעמדו הבלעדי של מאגר תמר, אשר היווה מקור אספקת גז טבעי כמעט בלעדי למשק . בשנת 2021 הפיק מאגר לוויתן כ-10.74 BCM, מתוכם כ-4.55 BCM נמכרו בשוק המקומי;

(9) ביום 23.02.2021 חתמו שותפי תמר על הסכם מפורט, הקובע כללים ומנגנונים מפורטים בקשר עם נטילת חלקו של כל אחד משותפי תמר בתפוקת הגז בהתאם להסכם התפעול המשותף , וכן הסדרי איזון שיחולו בין השותפים במקרה ששיווק הגז לא נעשה בהתאם לחלקם היחסי של השותפים בתפוקה כאמור (להלן: "הסכם האיזון" ו/או "ההסכם"). ההסכם יהיה בתוקף עד לסיום הסכם התפעול המשותף;

(10) תיקון מהותי להסכם מכירת הגז מול חח"י ומול דליה אנרגיות כוח, כאשר בהתאם לנתונים שפרסמה החברה, מחיר הגז הטבעי שיימכר לחברת החשמל משקף הפחתה בשיעור הגבוה מעט מ-25% (השיעור המקסימלי של הפחתת המחיר במועד ההתאמה הראשון שנקבע בהסכם עם חח"י), זאת לצד דחיית התאמת המחיר במועד ההתאמה השני (תוספת או הפחתה בטווח של עד 10%) מאמצע שנת 2024 ל-31.12.2024;

(11) עסקת המיזוג בין Chevron Corporation (להלן: "שברון") , תאגיד בולט בשוק האנרגיה העולמי, עם Noble Energy Inc, חברת האם של נובל אנרג'י, אשר הינה מפעיל הפרויקט, עשויה להגביר את הסבירות לקיום חוזי הייצוא הנוכחיים של המאגרים תמר ולוויתן לירדן ולמצרים, לצד אפשרות לחתימה על חוזי יצוא נוספים;

(12) מימוש הסכמי הייצוא של מאגר תמר, בהתאם להסכמים אל מול מצרים וירדן (להלן: "הסכמי הייצוא"). נציין, כי בשנים 2020 ו-2021 סופק ממאגר תמר במסגרת חוזי הייצוא כ-0.5 BCMוכ-0.99 BCM, בהתאמה. כמו כן, החל מחודש מרץ 2022 החלה הזרמת הגז למצרים דרך ירדן, המאפשרת לחברה גמישות בקשר עם אספקת הכמויות. הסכמי הייצוא חושפים את החברה לסיכונים גאופוליטיים;

(13) בשנת 2021 נפגעה רווחיות החברה, בין היתר, בשל ירידת מחירים והכרה לראשונה בהוצאות היטל רווחי נפט וגז;

(14) קיומם של הסכמים ארוכי טווח לאספקת גז טבעי, הכוללים רכיב התחייבותי לרכוש או לשלם (Take Or Pay) ומחיר רצפה, תומכים בפרופיל הפיננסי של החברה ומהווים חסם תחתון להכנסותיה הצפויות;

(15) השחיקה ביחסי הכיסוי של החברה, כתוצאה מהתעצמות התחרות ופגיעה בתזרים המזומנים הצפוי בשנים הקרובות, ממותנת במידה רבה, באמצעות כרית ייעודית לשמירה על סביבת יחסי הכיסוי;

(16) לחברה יתרות נזילות משמעותיות בחשבונות הפרויקט לצד מדיניות חלוקת דיבידנדים שמרנית בטווח הקצר-בינוני;

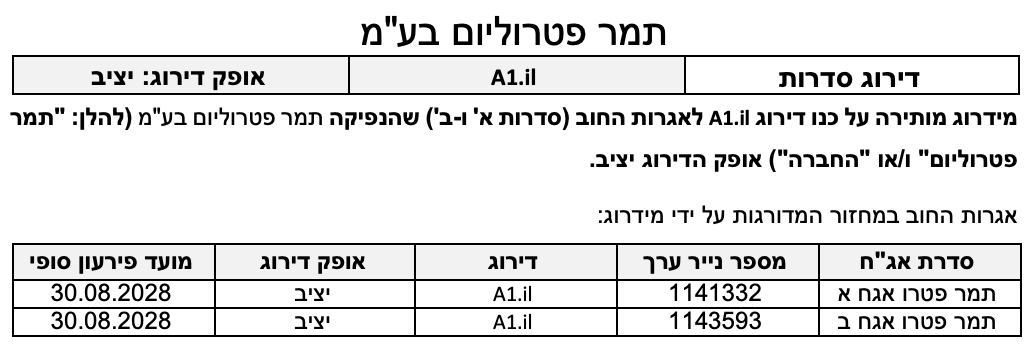

(17) מבנה החוב של האג"ח (סדרות א' ו-ב') מכיל רכיב בולט משמעותי, בהיקף כולל של כ-505 מיליון דולר, בשנת 2028. סיכון המימון מחדש ממותן מעט לאור היקפן המשמעותי של עתודות הגז הטבעי במאגר במועד המימון מחדש וכן לאור התיקון להסכם חח"י, המאריך את תקופת ההסכם מולה עד לשנת 2030;

(18) היקף משמעותי של עתודות גז במאגר תמר, כאשר בהתאם להערכת NSAI לתום שנת 2021, המאגר כולל עתודות גז טבעי של כ-288 BCM לפי קטגוריה 2P , מתוכן עתודות גז מוכחות של כ-215 BCM לפי קטגוריה

1P ; (19) קרנות ייעודיות להפחתת סיכון המימון מחדש, בעת מכירת גז טבעי בהיקפים משמעותיים ממאגר תמר;

(20) החל משנת 2022, עומדים הסכומים אשר בכריות הביטחון לשירות החוב, על מלוא היקף שירות החוב הקרוב.

על פי תרחיש הבסיס של מידרוג, התחרות בין מאגר תמר ובין מאגר לוויתן, צפויה להתעצם עם תחילת הזרמת הגז הטבעי ממאגר כריש, הצפויה במהלך הרבעון השלישי של שנת 2022 , בעיכוב של מספר חודשים ביחס למועד המעקב הקודם. להערכתנו, ככל ומאגר לוויתן לא ימשיך את יצוא הגז הטבעי בהתאם להסכמים, צפוי היצע הגז הטבעי לעלות על הביקושים במשק וליצור שוק גז טבעי רווי ותחרות מתעצמת בקשר עם מחיר הגז הטבעי וטיב הלקוחות. הנחנו כי שברון תשמור על ביצועי הפרויקט, לרבות הפקה סדירה ורציפה של גז טבעי. כמו כן, אנו מניחים גידול משמעותי בביקושים בשוק המקומי, זאת לצד כניסתם לתוקף של התיקונים להסכמי אספקת הגז לחברת החשמל לישראל בע"מ ולדליה אנרגיות כח בע"מ, כמפורט בהמשך. בהתאם לתרחיש הבסיס, הצריכה המשקית השנתית של גז טבעי תנוע בטווח שבין 15.0-13.0 BCM בשנתיים הקרובות, בעוד שהכמות המיוצאת למצרים ולירדן תגדל בהדרגה עד להיקפים שבין 9.0 ל-10.0 BCM בשנת 2023. בהתאם לכך, אנו מעריכים כי אספקת הגז הטבעי השנתית ממאגר תמר תנוע בטווח שבין 10.0-9.0 BCM בשנתיים הקרובות. הנחנו כי מחיר מכירת הגז לחברת החשמל יפחת בשיעור של כ-10% בשנת 2025. כמו כן, אנו מעריכים כי יתרות הגז הטבעי במאגר במועד המימון מחדש, צפויות לעמוד על כ-70% מסך העתודות של המאגר לפי קטגוריה 1P, ועל כ-78% לפי קטגוריה 2P, ביחס לכמויות המדווחות לסוף שנת 2021 (על פי DCF).

על פי תרחיש הבסיס של מידרוג עבור סדרה א' וסדרה ב', הכולל את הכרית הייעודית לשמירה על סביבת יחסי הכיסוי, יחסי הכיסוי המשולבים הצפויים ADSCR הממוצע והמינימאלי יעמדו על כ- 1.44 וכ-1.20 (בשנת 2022), בהתאמה, ויחס הכיסוי LLCR המתואם המינימאלי יעמוד על כ-1.39 (בשנת 2022). בתרחיש הבסיס הנחנו כי יתרות הנזילות הקיימות, תישמרנה בחשבונות הפרויקט בטווח הקצר-בינוני, למעט חלוקת דיבידנדים בסכומים שאינם מהותיים ב-12 החודשים הקרובים, תוך שמירה על איזון בין בעלי החוב לבעלי ההון. כמו כן, הנחנו כי החברה תעמיד יתרות בכרית הייעודית לשמירה על סביבת יחסי הכיסוי, כך שיחס הכיסוי הצפוי לא יפחת מ-1.20. נציין, כי שמירה על יתרות אלו הינה קריטית, היות ובהתאם לתרחיש המבוסס על העתודות לפי קטגוריה1P , חישוב יחסי הכיסוי בנטרול הכרית הייעודית, מביא במועדי החישוב הקרובים, ליחסי כיסוי הנמוכים מ- 1.0 . נדגיש, כי אי-שמירה על יתרות נזילות אלו, מבעוד מועד, או חלוקת דיבידנדים בסכומים מהותיים, עלולה לפגוע באופן משמעותי בדירוג החברה.

אופק הדירוג

אופק הדירוג היציב נתמך בפרופיל הפיננסי של החברה ובהיקף חוזי ה-TOP, בצפי לגידול בהיקפי צריכת הגז הטבעי במשק המקומי ובהיקפי הייצוא.

גורמים אשר יכולים להוביל להעלאת הדירוג:

שיפור משמעותי ומתמשך ביחסי הכיסוי של החברה

עלייה משמעותית בשווי המאגר, ושיפור ניכר ביחס המינוף במועד המימון מחדש

גורמים אשר יכולים להוביל להורדת הדירוג:

שחיקה בסביבת יחסי הכיסוי ובאיתנותה הפיננסית של החברה

אי-שמירה על יתרות נזילות משמעותיות, לרבות הסכומים הנמצאים בכרית הייעודית לשמירה על סביבת יחסי הכיסוי או חלוקת דיבידנדים בסכומים מהותיים, מעבר לאלה שנלקחו בחשבון בתרחיש הבסיס

שינוי רגולטורי במשק החשמל או במשק הגז, שיש בו כדי להשפיע לרעה על הפרויקט באופן מהותי

שינוי באיכות לקוחות הקצה ובהסכמי אספקת הגז הטבעי, אשר עלולים להוביל לפגיעה באיתנות הפיננסית של הפרויקט

אי-חידוש ו/או חתימה על הסכמי גז משמעותיים נוספים לטווח ארוך, אשר מפחיתים את סיכון הביקושים בפרויקט

שינוי זהות מפעיל הפרויקט ו/או ירידה מהותית בדירוגו

פירוט השיקולים העיקריים לדירוג

משאב כלכלי מהותי למשק הישראלי

מאגר תמר עונה על צרכיה הלאומיים של מדינת ישראל והינו בעל חשיבות לאומית, אסטרטגית וכלכלית עליונה למדינה. המאגר מאפשר עצמאות אנרגטית למשך עשרות שנים, מהווה גורם משמעותי בפיתוח המשק הישראלי ואף עשוי, ביחד עם מאגר לוויתן ומאגרי כריש-תנין, למצב את המדינה כספקית גז אזורית. השימוש בגז טבעי במשק הולך וגדל לאורך השנים, עד כדי שהגז הטבעי הפך למקור האנרגיה הראשי בייצור חשמל, כאשר השימוש בו מאפשר להפחית את התלות בדלקים מזהמים, תוך צמצום עלויות כלכליות וסביבתיות כאחד.

תפעול הפרויקט מושתת על ניסיונה של שברון, המחזיקה ב-25% מן הזכויות במאגר תמר

ההפקה המסחרית ממאגר תמר החלה ביום 31 במרץ 2013 (כ-9 שנים), ללא תקלות מהותיות. למפעיל הפרויקט, שברון ניסיון בינלאומי בקידוחים והפקת גז במים עמוקים. שברון מחזיקה ב-25% מן הזכויות במאגר תמר המאופיין בהיסטוריה תפעולית חיובית ויציבה, תוך עמידה ביעדי הביצוע שהוגדרו, במקביל לשמירה על זמינות גבוהה. להערכת מידרוג, ביצועי הפרויקט תלויים בהמשך מעורבותה של שברון במאגר, כבעלים וכמפעיל.

צפי להמשך גידול משמעותי בצריכת הגז הטבעי במשק, לצד גידול בהיקפי ייצוא הגז

בהתאם לנתוני משרד האנרגיה ותאגידי הגז , בשנת 2021 הופקו מן המאגרים תמר ולוויתן כ-19.43 BCM (כ-8.7 BCM ממאגר תמר וכ-10.74 BCM ממאגר לוויתן), המשקפים גידול של כ-25% ביחס לכמות שהופקה בשנת 2021, כ-15.59 BCM. בפרט, בשנת 2021 נמשכה מגמת הגידול בצריכת גז טבעי במשק המקומי (ללא יצוא) והסתכמה בכ-12.5 BCM, מתוכם כ-7.7 BCM סופקו ממאגר תמר וכ-4.55 BCMסופקו ממאגר לוויתן . זאת, לעומת היקף צריכה משקי של כ- 11.8 BCM בשנת 2020 (גידול של כ-5.9%), אשר מתוכם סופקו כ-7.8 BCM על ידי מאגר תמר. עיקר הגידול בצריכת הגז הטבעי לאורך השנים נובע, בין היתר, מן הגידול באוכלוסייה ובצריכת החשמל, לצד הפחתת השימוש בפחם. במקביל, היקף הייצוא של הגז הטבעי למצרים וירדן, הסתכם בשנת 2021 בכ-7.18 BCM, מתוכם כ-0.99 BCM סופקו על ידי מאגר תמר. זאת לעומת היקף ייצוא של כ-4.3 BCM בשנת 2020, כאשר 0.5 BCM מתוכם סופקו על ידי מאגר תמר.

להערכתנו, מגמת הגידול בהיצע הגז צפויה להימשך, כאשר בשנת 2022 המאגרים תמר, לוויתן וכריש (אשר צפוי להתחיל במהלך הרבעון השלישי של 2022) צפויים להפיק בין 20.0-19.0 BCM (כולל יצוא), ובשנת 2023, צפויה הפקה מ-3 המאגרים של למעלה מ-25 BCM (כולל יצוא). אנו מעריכים, כי הצריכה המשקית השנתית של גז טבעי תנוע בטווח שבין 15.0-13.0 BCM בשנתיים הקרובות (2023-2022), בעוד שהכמות השנתית המיוצאת למצרים ולירדן תגדל בהדרגה עד להיקפים שבין 9.0 ל-10.0 BCM בשנת 2023. בהתאם לכך, אנו מעריכים כי אספקת הגז הטבעי ממאגר תמר תנוע בטווח שבין 10.0-9.0 BCM לשנה, בשנתיים הקרובות, זאת בהנחה שתיקוני ההסכמים אל מול חברת החשמל ודליה יכנסו לתוקפם. בטווח הבינוני-ארוך, אנו מניחים גידול משמעותי בביקושים בשוק המקומי, בין היתר, לאור מדיניות משרד האנרגיה בקשר עם הפחתת ייצור החשמל באמצעות פחם, זאת לצד השלמת הקמת שני המחז"מים על ידי חח"י (כ-1,200 מגה-ואט) עם תחילת שנת 2023, השלמת הסבת יחידות הייצור הפחמיות בחדרה ובאשקלון לשימוש בגז טבעי (עד לסוף שנת 2025) וכן, המשך הגידול באוכלוסייה והגידול בצריכת החשמל.

הפעלתו של מאגר לוויתן, לצד הפעלתו הצפויה של מאגר כריש, פוגעת במעמדו התחרותי של מאגר תמר

סקטור הגז הטבעי אשר אופיין עד לשנת 2020 כשוק מונופוליסטי, עובר תמורות מבניות מהותיות, עם תחרות הולכת וגוברת, לאור הפעלתו של מאגר לוויתן בשלהי שנת 2019 (בשלב הראשון, מאפשרת הפקת גז מרבית של כ-12 BCM בשנה ), וצפויה להתעצם אף יותר עם תחילת הזרמת הגז ממאגר כריש. מאגר לוויתן צפוי להתמקד בייצוא גז טבעי לירדן ולמצרים, לצד מכירה בשוק המקומי, בעוד שמאגר כריש צפוי להתמקד באספקת גז טבעי לשוק המקומי.

תחילת הזרמת הגז ממאגר לוויתן הגדילה משמעותית את יכולת אספקת הגז הטבעי, לצריכה מקומית ולייצוא, בין היתר, על חשבון מאגר תמר. כראיה לכך, הפקת הגז הטבעי ממאגר תמר הסתכמה בכ-8.3 BCM וכ-8.66 BCM בשנים 2020 ו-2021, בהתאמה, זאת בהשוואה לכ-10.5 BCM בשנים 2018 ו-2019, כאשר להערכתנו, אספקת הגז השנתית ממאגר תמר צפויה להמשיך ולגדול, כפי שפורט לעיל. בד בבד, מחיר הגז הטבעי הממוצע המשוקלל ליחידת חום שהופקה ממאגר תמר ירד בשנת 2021 בכ-10.9%, כמפורט מטה. להערכתנו, התחרות בשוק הגז המקומי אף צפויה להתעצם לאחר תחילת הפקת הגז הטבעי ממאגר כריש, אשר צפוי לספק כמויות של בין 1.5-1.0 BCM בשנת 2022 ובין 7.5-6.5 BCM בשנים שלאחר מכן, בשוק המקומי.

להערכתנו קיימת תלות מהותית במימוש הסכמי יצוא הגז הטבעי מן המאגרים תמר ולוויתן, בהיקפים משמעותיים, על מנת לשמור על יציבות הענף. כלומר, במידה ולא ימומשו במלואם חוזי הייצוא, צפוי היצע הגז הטבעי להוסיף ולעלות על הביקושים במשק וליצור שוק גז טבעי רווי ותחרות מתעצמת בקשר עם מחיר הגז הטבעי וטיב הלקוחות. בד בבד, מימוש החוזים הקיימים לייצוא גז טבעי טומן בחובו סיכונים גאופוליטיים. יתר על כן, דירוגן של ירדן ומצרים חושף את החברה לסיכוני האשראי של המדינות.

בשנת 2021 נפגעה רווחיות החברה, בין היתר, בשל ירידת מחירים והכרה לראשונה בהוצאות היטל רווחי נפט וגז

בשנת 2021, הסתכמו הכנסות החברה נטו (בניכוי תמלוגים) לסך של כ-201.3 מיליון דולר, לעומת סך של כ-212.1 מיליון דולר אשתקד, ירידה של כ-5.1%. היקף המכירות לחברת החשמל עמד על כ-34% מכלל הכנסות החברה, כאשר היקף המכירות לדליה אנרגיות כוח בע"מ עמד על כ10% מכלל ההכנסות ואילו היקף הייצוא למצרים הסתכם בכ-10% מכלל ההכנסות. הירידה בהכנסות נובעת בעיקרה מקיטון של כ-10.9% במחיר הממוצע של הגז הטבעי (ממחיר של 5.14$ בשנת 2020, למחיר של 4.58$ בשנת 2021), אשר הושפעה בעיקר ממחיר הגז הטבעי שנמכר לחברת החשמל (שירד על פי התיקון להסכם בשיעור הגבוה מעט מ-25%, החל מיום 1 ליולי 2021). ירידה זו קוזזה חלקית בעליה של כ-5% בכמות הגז הטבעי שנמכרה. בצד העלויות, חלה עליה משמעותית של כ-33.4%, בעלות הפקת הגז והקונדנסט, אשר הסתכמה לכ-25.9 מיליון דולר (בעיקר בשל גידול בהוצאות עבודות תחזוקה). נציין, כי בשנה זו, הכירה החברה לראשונה בדוחותיה בהוצאה בגין היטל רווחי נפט וגז, בסך של כ-39.2 מיליון דולר. נדגיש, כי היקף ההתחייבות בגין ההיטל נמצא במחלוקת אל מול רשות המיסים, כאשר להערכת החברה, בהתבסס, בין היתר, על יועציה המשפטיים של החברה, ככל שעמדת רשות המיסים תתקבל במלואה, עלולה להיווצר לחברה ליום 31 בדצמבר 2021 התחייבות לתשלום היטל בסכום נוסף הנאמד בכ-25.7 מיליון דולר . תמורות אלו הביאו, בין היתר, לקיטון של כ-55% בהיקף הרווח הנקי של החברה, מהיקף של כ-88 מיליון דולר בשנת 2020 לכ-40 מיליון דולר בשנת 2021.

אנו צופים עליה מתונה במחיר הממוצע של הגז הטבעי בשנים הקרובות, וזאת בעיקר לאור עליית מחירי האנרגיה בעולם במקביל לעליית רכיב ייצור החשמל. נציין, כי בחודש פברואר 2022, פלשה רוסיה לאוקראינה, והחלה לחימה אשר עודה מתנהלת, נכון למועד הדוח. בעקבות כך יזמו ארצות הברית ומדינות האיחוד האירופי שורה של צעדי ענישה כלכליים כנגד רוסיה לרבות בתחומי ההפקה של גז ונפט. עקב כך ולאור העובדה שרוסיה הינה ספקית גלובלית מרכזית של גז טבעי ונפט, חלה עלייה חריגה במחירי הנפט והגז הטבעי העולמיים. המשך הלחימה והשפעותיה עשויה להביא לגידול נוסף במחירי האנרגיה העולמיים, אשר עשויה אף להשפיע באופן מסוים על המחירים מעבר לטווח הקצר, כתלות באופי ובהיקף הסנקציות. עם זאת, החל משנת 2025, אנו צופים כי המחירים ירדו מעט, וזאת בהתאם למנגנון התאמת המחיר הקיים בחוזה בין חח"י לשותפי מאגר תמר שמסגרתו תיתכן הפחתה נוספת של 10%. במקביל לכך, כאמור מעלה, אנו צופים עליה גם בכמויות הנמכרות, כאשר העלייה במחירי האנרגיה העולמיים תומכת במגמה זו.

תיקון להסכמי רכישת גז מול לקוחות מרכזיים תומכים בוודאות התזרים ומשפרים את מעמדו התחרותי של המאגר

ביום 24.01.2022 נחתם תיקון להסכם המקורי למכירת גז בין שותפויות תמר לבין חברת החשמל המהווה לקוח עוגן של המאגר. התיקון יחול רטרואקטיבית לגז שסופק מיום 01.07.2021. השותפים במאגר תמר דיווחו כי התיקון יכלול, בין היתר, את השינויים המרכזיים הבאים: (1) הפחתה של מחיר הגז עבור הכמות המינימלית לחיוב (כ-20.7 BCM לתקופה החל מיום 01.07.20221 ועד 30.06.2028) במעט מעל ל-25%; (2) דחיית התאמת המחיר (תוספת או הפחתה) עבור כמות ההתחייבות המינימלית בטווח של עד 10% על ידי הצדדים ליום 31 בדצמבר 2024; (3) התחייבות חח"י לרכוש כמות מינימאלית שנתית נוספת שלא תפחת מ-16 BCM (להלן: "כמות ההתחייבות התפעולית"), וזאת בהתאם לצרכיה התפעוליים; (4) מנגנון העשוי להביא להגבלת ההצמדה של מחיר הגז למדד ה-CPI האמריקאי; (5) הארכת ההסכם בעוד כשנתיים וחצי עד לשנת 2030 ; (6) קביעת מחיר הנמוך מ-4 דולר לMMBTU (ללא הצמדה) עבור הכמות ההתחייבות התפעולית וכן עבור כל כמות נוספת, ככל שתירכש, כאשר כל אחד מן הצדדים יהיה רשאי לבקש התאמה למחיר ביום 01.07.2028 בטווח של עד 10%, תוספת או הפחתה; (7) הוספת התחייבות חח"י להזמנת גז טבעי על בסיס יומי ותיקון ההתחייבות לאספקת הגז על בסיס יומי, חלף אספקה על בסיס שעתי; (8) ביטול מנגנון צבירת יתרה בגין כמויות גז עודפות שנצרכו בשנה מסוימת. לאור מנגנון המחירים שנקבע בהסכם. להערכת החברה, הגידול המשוער בהכנסות ברוטו מהתיקון נכון ליום 31.12.2021 על בסיס הכמויות המינימאליות בלבד (כולל תפעוליות) צפוי להסתכם בכ-2.3 מיליארד דולר (עבור כלל שותפי מאגר תמר) (עלייה של 71% ביחס למחיר החוזה המקורי). עם זאת, נציין כי כניסתו לתוקף של התיקון להסכם חח"י-תמר כפופה להתקיימותם של תנאים מתלים, ביניהם קבלת אישור רשות החשמל, אישור רשות התחרות ועוד.

תיקון ההסכם מול חברת החשמל מצטרף לתיקון להסכם מול חברת דליה אנרגיות כח בע"מ (להלן: "דליה") שנחתם ביום 19.12.2021 (להלן: "תיקון הסכם דליה") ומאריך את תקופת ההסכם עד ליום 08.07.2035 (חלף 08.07.2032). עיקרי התיקון הינו גידול בכמות הגז היומית הנרכשת בהתאם לצרכים תפעוליים זאת לצד אפשרות להתאמת המחיר עבור כמות זו בטווח של עד 5% בשני מועדים שונים . להערכת החברה החל מיום 31.12.2021, התיקון ההסכם בגין הכמויות המינימאליות בלבד (כולל התפעוליות) יוביל לגידול בהכנסות ברוטו של כ-1.4 מיליארד דולר (עבור כלל שותפי מאגר תמר) (מהווה עלייה של 155% ביחס להסכם המקורי). כניסתו לתוקף של התיקון להסכם כפופה להתקיימותם של תנאים מתלים, הכוללים, בין היתר, קבלת אישורים מגורמים רגולטוריים שונים וקבלת פסק בוררות סופי ומחייב בבוררות בין חברה דליה לבין אנרג'יאן ישראל.

להערכתנו, עדכון ההסכמים תומך בוודאות תזרים המזומנים של החברה ומשפר את מעמדו התחרותי של המאגר בסקטור הגז בישראל וזאת, חרף הפגיעה במעמדו התחרותי בשנים האחרונות, עם תחילת ההפעלה המסחרית של מאגר לוויתן בשנת 2019 והפעלתו הצפויה של מאגר כריש, ברבעון השלישי של שנת 2022.

עיכובים בהשלמת מקטע מערכת ההולכה הימי אשדוד - אשקלון

כחלק מהסכם ייצוא הגז בין החברה לבין Blue Ocean Energy (להלן: BOE) התחייבו שותפי תמר לספק כמויות גז שנתיות כדלקמן: החל מיום 30.06.2020 ועד ליום 30.06.2022 כ-1 BCM בשנה, ובתקופה המתחילה ב-01.07.2022 ועד לסיום ההסכם כ-2 BCM לשנה. הגדלת ההזרמה למצרים הייתה תלויה בהשלמת מקטע מערכת ההולכה הימי אשדוד-אשקלון על ידי נתג"ז. להערכת החברה מועד תחילת ההזרמה צפוי להתרחש באפריל 2023. עקב זאת בתחילת חודש מרץ 2022 תוקן ההסכם עם BOE וכן נחתמו הסכמי הולכה עם חברת הולכת הגז הירדנית ועם נתג"ז וסוכם על נקודת מסירה נוספת ללקוח בעקבה, ירדן. בהתאם לכך, ביום 02.03.2022 החלה הזרמת הגז הטבעי דרך ירדן למצרים. יצוין, כי קיימת אי ודאות, בקשר עם היכולת להזרים דרך ירדן את מלוא הכמויות הנוספות שהתחייבו שותפי תמר לספק ל-BOE החל מיום 01.07.2022.

קיומם של הסכמים ארוכי טווח לאספקת גז טבעי, הכוללים רכיב Take Or Pay ומחיר רצפה, תומכים בפרופיל הפיננסי של החברה ומהווים חסם תחתון להכנסותיה הצפויות

מאגר תמר נהנה מיתרון ראשוניות בחתימה על הסכמים ארוכי טווח עם הצרכנים הגדולים במשק, אולם ניכר כי מעמדו התחרותי נפגע, כמפורט לעיל. חרף הפגיעה הצפויה בוודאות ויציבות תזרים המזומנים של החברה, בין היתר, בעקבות מימוש האופציה להקטנת כמות הגז הטבעי החוזית הנרכשת ממאגר תמר לאורך השנים, רובם המכריע של הסכמי אספקת הגז של המאגר כוללים רכיב התחייבותי לרכוש או לשלם (Take Or Pay) בעבור כמות הגז הטבעי החוזית, לצד מחיר רצפה והצמדות שונות. נציין, כי היקף הרכיב ההתחייבותי מתוך כלל תחזיות המכירה השנתיות של המאגר, הינו משמעותי מאד. להערכתנו, מנגנונים אלה תומכים בפרופיל הפיננסי של החברה, מהווים חסם תחתון להכנסותיה הצפויות ומשפרים באופן משמעותי את וודאות תזרים המזומנים.

בהתאם לשטרי הנאמנות שלה, התחייבה החברה כי כל עוד לא נפרעו אגרות החוב, יחס הכיסוי לשירות החוב הצפוי בתקופת הבדיקה, לא יפחת מיחס של 1.05. יצוין, כי בחישוב יחס זה, יילקחו בחשבון סכומים עודפים אשר יהיו בחשבון הכרית הייעודית. על פי תרחיש הבסיס של מידרוג עבור סדרה א' וסדרה ב', הכולל את הכרית הייעודית לשמירה על סביבת יחסי הכיסוי, יחסי הכיסוי המשולבים הצפויים ADSCR הממוצע והמינימאלי יעמדו על כ- 1.44 וכ-1.20 (בשנת 2022), בהתאמה, ויחס הכיסוי LLCR המתואם המינימאלי יעמוד על כ-1.39 (בשנת 2022). בתרחיש הבסיס הנחנו כי יתרות הנזילות הקיימות תישמרנה בחשבונות הפרויקט בטווח הקצר-בינוני, למעט חלוקת דיבידנדים בסכומים שאינם מהותיים ב-12 החודשים הקרובים, תוך שמירה על איזון בין בעלי החוב לבעלי ההון. כמו כן, הנחנו כי החברה תעמיד יתרות בכרית הייעודית לשמירה על סביבת יחסי הכיסוי, כך שיחס הכיסוי הצפוי לא יפחת מ-1.2 נציין, כי שמירה על יתרות אלו הינה קריטית לדירוג, היות וחישוב יחסי הכיסוי בנטרול הכרית הייעודית מביא, במועדי החישוב הקרובים, ליחסי כיסוי הנמוכים מ-1.0 .

יתרות נזילות עודפות לצד מדיניות חלוקת עודפים שמרנית בטווח הקצר-בינוני

בהתאם לחומרים שהעבירה החברה, נכון לחודש מרץ 2022, עומדות לרשותה יתרות נזילות משמעותיות, זאת בנוסף לסכום הנמצא בכריות הביטחון, אשר הועמדו מתוקף שטרי הנאמנות של סדרות א' ו-ב'. יתרה מכך, הצהירה החברה כי תשמור על יתרות נזילות מספקות אשר הולמות את רמת הדירוג, ותייצבנה את יחס הכיסוי בסביבה הנוכחית לאורך חיי אגרות החוב, זאת לצד מדיניות שמרנית בנוגע לחלוקת דיבידנדים בטווח הקצר-בינוני, תוך שמירה על איזון בין בעלי החוב לבעלי ההון. בהקשר זה, נציין כי בתרחיש הבסיס הנחנו כי יתרות הנזילות הקיימות תישמרנה בחשבונות הפרויקט בטווח הקצר-בינוני, למעט חלוקת דיבידנדים בסכומים שאינם מהותיים ב-12 החודשים הקרובים. נדגיש, כי אי-שמירה על יתרות נזילות אלו, מבעוד מועד, או חלוקת דיבידנדים בסכומים מהותיים, עלולה לפגוע באופן משמעותי בדירוג החברה.

שיקולים נוספים לדירוג

מבנה החוב כולל סיכון מימון מחדש בשנת 2028, הממותן מעט לאור תיקון ההסכם מול חח"י

מבנה החוב מכיל סיכון מימון מחדש, אשר נלקח בחשבון במסגרת דירוג אגרות החוב. במועד המימון מחדש (בחודש אוגוסט 2028), תעמוד יתרת החוב הכולל של אגרות החוב (סדרות א' ו-ב') על כ-505 מיליון דולר. נציין, כי כשנתיים לאחר מועד המימון מחדש צפוי להסתיים הסכם הגז הטבעי של מאגר תמר אל מול חברת החשמל (כאשר בשנתיים האחרונות של ההסכם, ההתחייבות הינה לכמויות התפעוליות בלבד, כמפורט מעלה). כמו כן, במהלך תקופה זו צפויים לפעול שלושה מאגרי גז טבעי במשק הישראלי, לכל הפחות, לצד מאגרים נוספים במזרח התיכון. יחד עם זאת, גם הביקושים צפויים לגדול ביחס לרמתם הנוכחית. בהתאם לתרחיש הבסיס של מידרוג, יתרות הגז הטבעי במאגר במועד המימון מחדש, צפויות לעמוד על כ-70% מסך העתודות של המאגר לפי קטגוריה 1P, ועל כ-78% לפי קטגוריה 2P, ביחס לכמויות המדווחות לסוף שנת 2021 (על פי DCF). בד בבד, החברה נשענת על רמת מינוף גבוהה המושפעת משווי מאגר תמר. בהקשר זה, נציין כי התנודתיות בשווקים משפיעה באופן שלילי על גמישותה הפיננסית של החברה. עובר למועד הדוח, לוחות הסילוקין של אגרות החוב (סדרות א' ו-ב') תואמים את התזרימים הצפויים ויתרות הנזילות הקיימות בחשבונות הפרויקט, לרבות הכרית הייעודית לשמירה על סביבת יחסי הכיסוי. בהתאם לכך, בתרחיש הבסיס הנחנו כי לא נדרש מחזור חוב בשנים הקרובות. נוסיף, כי תיקון ההסכם מול חח"י והארכת תוקפו עד לשנת 2030, מייצרים "זנב" בין מועד פירעון החוב הבכיר לבין מועד סיום החוזה מול חח"י. זנב מעין זה, אשר איננו נפוץ בפרויקטים מסוג דומה, מאפשר לפרויקט גמישות פיננסית עודפת וממתן, במידה מסוימת, את סיכון המימון מחדש. בד בבד, להערכת מידרוג, היקפן המשמעותי של עתודות הגז הטבעי במאגר במועד המימון מחדש, לצד מנגנוני הקרנות הייעודיות המעוגנים בשטרי הנאמנות, ממתנים, גם הם, את הסיכון, וזאת במקרה של מכירת גז טבעי בהיקפים משמעותיים בתקופת החוב.

שיקולי סביבה, חברה וממשל תאגידי (ESG)

להערכת מידרוג, חשיפת החברה לסיכונים סביבתיים הינה גבוהה. פעילות חיפוש, פיתוח והפקה של גז טבעי כרוכה בסיכון לגרימת נזק סביבתי. מאמצים חברתיים וממשלתיים להפחית שימוש בחשמל מבוסס פחמן תומכים בביקושים לגז (כדלק תחליפי לפחם) בטווח הזמן הבינוני, אולם עשויים להוות סיכון מהותי בטווח הארוך. כמו כן, לחברה קיימת תלות במשאב טבע, גז טבעי, אשר ממותנת עקב עתודות גז משמעותיות במאגר תמר.

מידרוג מעריכה את חשיפת החברה לסיכונים חברתיים כבינונית. עיקר הסיכון נובע מרגישות למחירי הגז, המושפעים ממגמות מאקרו כלכליות ומודעות ציבורית גבוהה. רגישות זו ממותנת במידה רבה, להערכתנו, בחתימה על הסכמי TOP ארוכי טווח. כמו כן, החברה חשופה לסיכוני בטיחות וגהות וייצור אחראי הממותנים, באופן מסוים, על ידי ניסיון מפעיל המאגר, נהלי בטיחות ופיקוח רגולטורי. בנוסף, החברה תלויה בהון אנושי מקצועי, אם כי במידה מתונה. יתר על כן, פעילות המאגר חשופה לסיכונים גיאו-פוליטיים הן אל מול מימוש חוזי הייצוא למצרים וירדן והן לאור מיקום המאגר והצינור, בסמיכות יחסית לגבול הימי והיבשתי בין ישראל לבין רצועת עזה, ולפיכך הם חשופים לסיכונים ביטחוניים.

לענייני ממשל תאגידי, מבנה הבעלות של מאגר תמר לא מאפשר לחברה לפעול בהתאם לאינטרסים שלה בלבד, ומחייב שיתוף פעולה והסכמה בין השותפים המחזיקים במאגר תמר לטובת קבלת החלטות. עם זאת, סיכון זה ממותן עקב אינטרס משותף לכלל השותפים המחזיקים במאגר. בנוסף, לשותפי מאגר תמר, לרבות החברה, חשיפה מהותית לסיכוני סייבר מעצם היות המאגר נכס אסטרטגי לאומי. נציין, כי למפעיל מדיניות סייבר מוגדרת בהתאם להנחיית מערך הסייבר הלאומי.

ליעמי ויסמן, מנכ״ל תמר פטרוליום, צילום: שני נחמיאס

ליעמי ויסמן, מנכ״ל תמר פטרוליום, צילום: שני נחמיאס