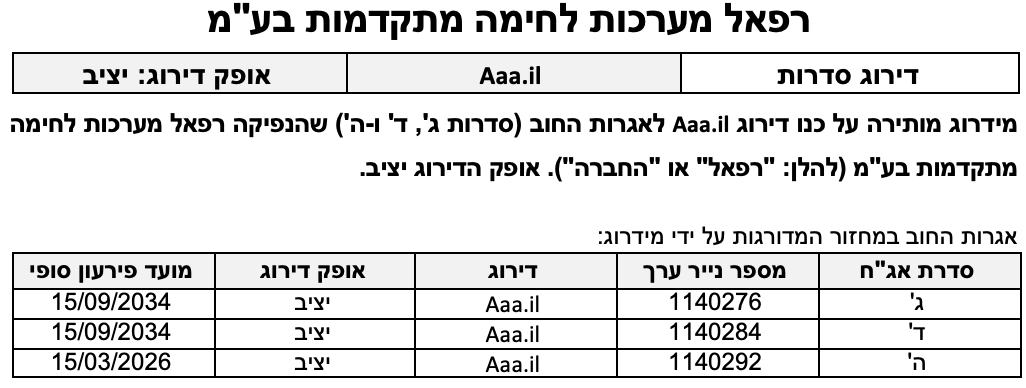

שיקולים עיקריים לדירוג

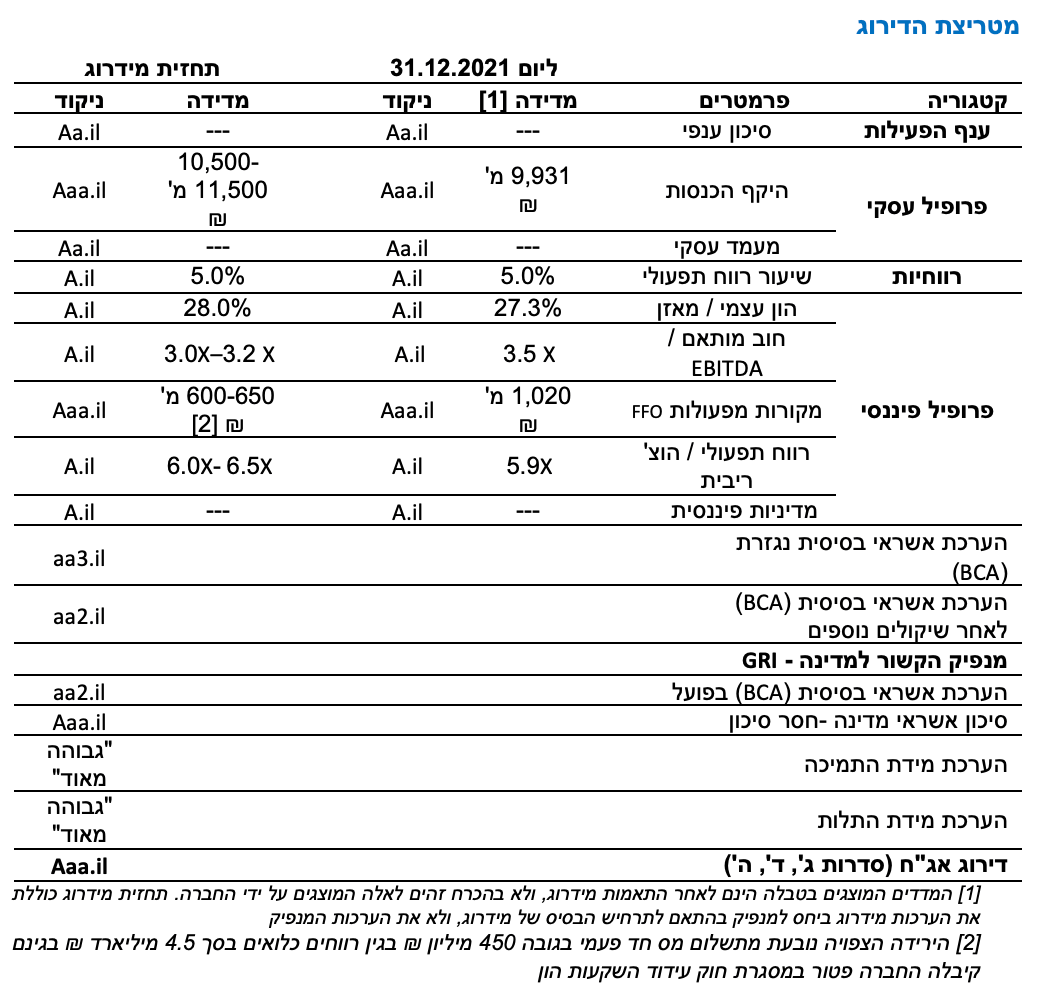

הדירוג Aaa.il לאג"ח (סדרות ג', ד', ה') מגלם: 1. הערכת אשראי בסיסית (Baseline Credit Assessemnt -BCA) aa2.il שהינה הערכת מידרוג לאיתנות הפיננסית הפנימית של החברה, בהיעדר תמיכה מיוחדת מהמדינה; 2. הטבה דירוגית של 2 נוטשים על היותה של החברה בבעלות ממשלתית מלאה, ונוכח הערכת מידרוג למידת תמיכה מיוחדת בקטגוריית סבירות "גבוהה מאוד" מצד המדינה ותלות הדדית "גבוהה מאוד", בהתאם לקריטריונים שמידרוג בוחנת על פי המתודולוגיה לדירוג מנפיק קשור למדינה.

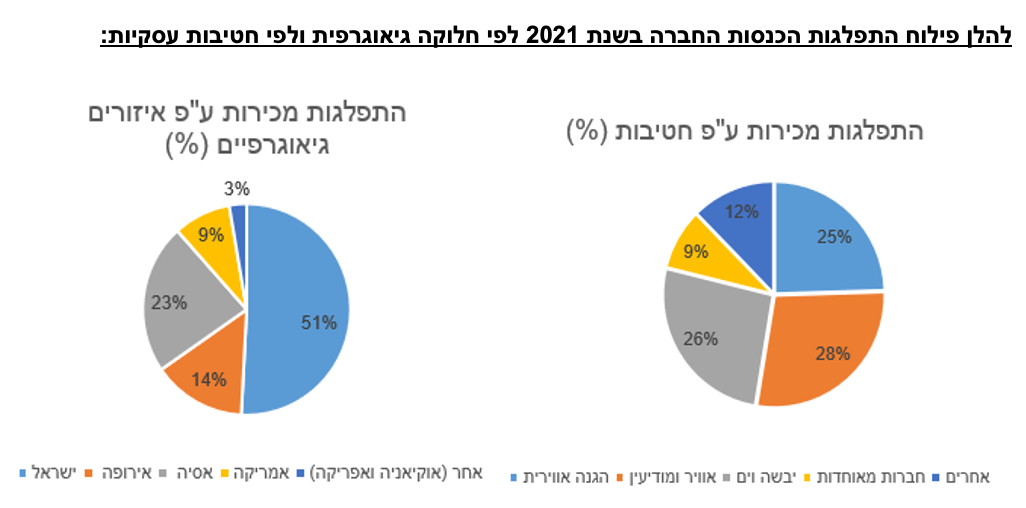

הערכת האשראי הבסיסית לחברת רפאל נתמכת במיצוב עסקי מוביל ויתרונות יחסיים בולטים בתעשייה הביטחונית בישראל ובתחומי נישה ביטחוניים בעולם, ובפרט, ממיצוב בכיר בתחום הליבה של מערכות הטילים, פודים אלקטרו אופטיים ומערכות מיגון לרק"מ. תמהיל המכירות המוטה לשוק המקומי, יחסית לחברות הביטחוניות האחרות בארץ (כמחצית המכירות והצבר לאורך זמן), מגביל את הפיזור העסקי, אולם לחברה מרכיב ייצוא מהותי, בפיזור בטריטוריות גאוגרפיות שונות, הכולל שווקים מפותחים ומתפתחים בעלי פוטנציאל צמיחה.

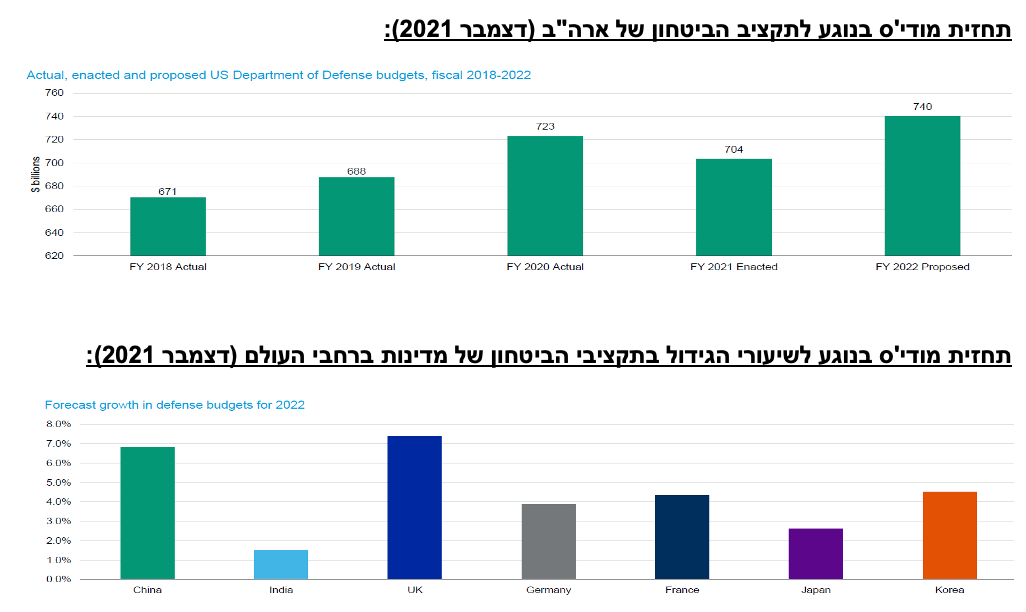

ענף התעשייה הביטחונית העולמי מאופיין להערכת מידרוג בסיכון נמוך, בעיקר לאור מחזוריות ארוכה של ביקושים וחסמי כניסה גבוהים. תקציבי הביטחון בחלק גדול ממדינות העולם ובפרט בישראל, באירופה ובארה"ב נותרו יציבים יחסית במהלך שנת 2021, חרף ההשלכות השליליות של נגיף קורונה על תקציבים של ממשלות בעולם. עם צפי לצמיחה של 6%-4% בהוצאות הביטחון בעולם בשנת 2022, עפ"י תחזיות מודי'ס , וזאת בהובלת הגידול בתקציב הביטחון האמריקאי. על פי נתוני האגף ליצוא ביטחוני במשרד הביטחון, היוותה שנת 2021 שנת שיא בייצוא הביטחוני של ישראל, שהסתכם בכ- 11.3 מיליארד דולר (כ- 36 מיליארד ₪), למול כ- 8.6 מיליארד דולר בשנת 2020, מזה כ- 41% בגין הזמנות ממדינות אירופה. המלחמה באוקראינה צפויה להביא להגדלה משמעותית בתקציבי ביטחון ברחבי העולם ובאירופה בפרט ולצד הסכמי אברהם צפויה לתרום משמעותית להגדלת הייצוא הביטחוני בשנים הקרובות.

צבר ההזמנות גדל בהיקף משמעותי בשנת 2021 מכ-22.9 מיליארד ₪ לתום 2020 לכ-28.8 מיליארד ₪ לתום 2021 ומשקף יחס חזק של כ-2.3 (2.44 בנטרול הכנסות בגין איחוד לראשונה של אירונאוטיקס וקונטרופ בשנת 2021) שנות הכנסה, התורם לנראות הכנסות החברה בטווח הקצר והבינוני. במונחים שקליים, עלה צבר ההזמנות של החברה בשנת 2021 בשיעור של כ-26% ביחס לשנת 2020, עלייה הנובעת בעיקר מגידול ניכר בקבלת הזמנות, אשר נבעה בעיקרה מקבלת הזמנות ממשרד הביטחון, שהתעכבו בשנת 2020, בשל עיכוב באישור תקציב המדינה ובשל השפעות משבר נגיף הקורונה. משרד הביטחון הישראלי היווה כ-51% מצבר ההזמנות של החברה לסוף שנת 2021, גידול ביחס לשנת 2020 (כ- 49%) בשל אישור תקציב וחידוש הזמנות שנדחו.

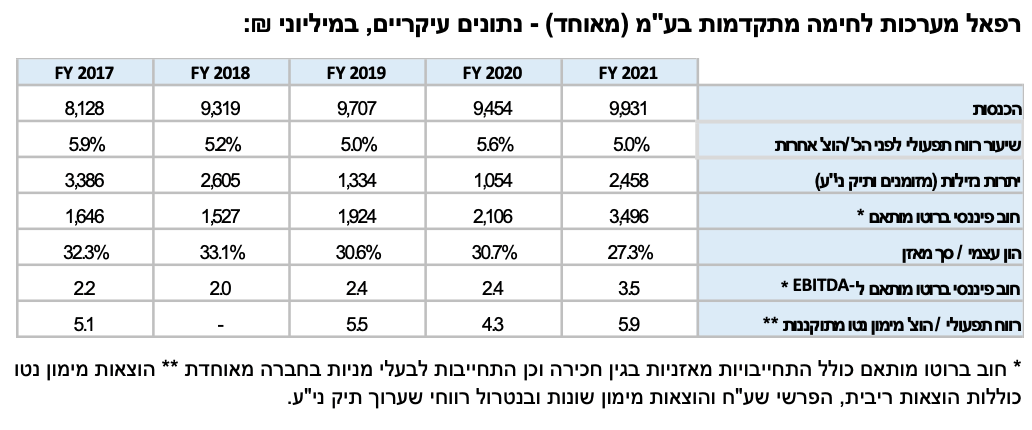

הכנסות החברה גדלו בשנת 2021 בכ-5%, בעיקר בשל גידול בהכנסות ממערכת הביטחון ובשל איחוד לראשונה של אירונאוטיקס וקונטרופ (הכנסות בסך של כ- 560 מיליון ₪. הגידול בהכנסות קוזז בחלקו ע"י התחזקות השקל (בעיקר) למול הדולר בגין פעילות החברה בחו"ל. כמו כן, החברה ביצעה במהלך שנת 2021 השקעות נרחבות ברכוש קבוע כחלק מתכנית השקעות רב שנתית וכן ברכישת חברות. תרחיש הבסיס של מידרוג מניח גידול של 4.4% בצבר ההזמנות בשנת 2022 ומביא בחשבון עלייה בהכנסות ביחס לשנת 2021 בשיעור של 12%-9%, זאת על בסיס מכפיל הצבר הממוצע של החברה בשנים האחרונות (כולל תקנון מכפיל הצבר בשנת 2021 ע"י נטרול הכנסות אירונאוטיקס וקונטרופ). הגידול הניכר הצפוי נובע כאמור בעיקר מגידול בהזמנות ממשרד הביטחון שהתעכבו בשנת 2020 בשל עיכוב באישור תקציב המדינה ובשל השפעות משבר נגיף הקורונה, כן מהנבה מלאה לאורך שנה מלאה של חברות שנרכשו וכן כתוצאה מגידול משמעותי בהיקף פרוייקטים חדשים, בעיקר בשוק האירופאי, בין היתר, לאור המצב הגיאו-פוליטי.

להערכת מידרוג, רווחיות החברה תעמוד תחת אתגרי שיעור משמעותי ופרמננטי של הוצאות מו"פ ישירות ועקיפות, גידול בהוצאות מכירה ושיווק (שנבלמו בשנת הקורונה) והאמרת עלויות השכר בסקטור הטכנולוגיה, שקל חזק ומאידך, המשך מאמצי השיפור ברווחיותה של אירונאוטיקס. הרווחיות התפעולית (לפני הוצאות/הכנסות אחרות) צפויה לעמוד סביב 5.0% מההכנסות בדומה לשנת 2021. מידרוג מעריכה מקורות מפעולות FFO של 600-650 מיליון ₪ בשנת 2022 (לעומת כ 1.0 מיליארד ₪ בשנת 2021). הירידה הצפויה נובעת מתשלום מס חד פעמי (הוצאות מס) בגובה 450 מיליון ₪ בגין רווחים כלואים בסך 4.5 מיליארד ₪, בגינם קיבלה החברה פטור במסגרת חוק עידוד השקעות הון. מידרוג מעריכה כי צורכי ההשקעות ההוניות של החברה בשנת התחזית צפויים להיאמד לכ- 950 מיליון ₪ (כ-850 מיליון ₪ בשנת 2021) , באופן שהמקורות נטו לפני שינויים בהון החוזר ולפני מיזוגים ורכישות ולפני תשלום דיבידנדים (FFO-CapEx) יעמדו על סכום שלילי בגובה 300-350 מיליון ₪ (וחיובי בטווח של 100-150 מיליון ₪ בנטרול תשלום מס חד פעמי). מיזוגים ורכישות, אשר להערכת החברה נאמדים בטווח שבין 400-600 מיליון ₪ ימומנו מקופת המזומנים של החברה.

יכולת החברה לעבות את היתרות הנזילות באה לידי ביטוי בשנת 2021 הן בהרחבת האג"ח והן ע"י קיטון צורכי ההון החוזר בשנה זו, בעיקר בשל ירידה ניכרת בצורכי ההון החוזר, עקב ירידה ביתרת חוב לקוחות.. מידרוג מביאה בחשבון גידול בהון החוזר לאור הגידול הצפוי במכירות החברה. לאחר חלוקה מהותית (584 מיליון ₪) בשנת 2019, לא חולק בשנים 2020 ו- 2021 דיבידנד למדינת ישראל. הונח כי בשנת 2022 אם יחולק דיבידנד הוא לא יעלה על כ-100-140 מיליון ₪.

החוב הפיננסי המותאם ברוטו של החברה ליום 31.12.2021 הסתכם לכ-3.4 מיליארד ₪ והוא כולל חוב אג"ח של כ-1.7 מיליארד ₪, חוב פיננסי לבנקים ואחרים של כ-0.7 מיליארד ₪, התחייבות לבעלי מניות בחברה מאוחדת של כ-0.4 מיליארד ₪ והתחייבויות חכירה של כ-0.4 מיליארד ₪. יש לציין, כי במהלך 2021 ביצעה החברה הרחבה של סדרות קיימות באג"ח בסכום כולל של כ- 825 מיליון ₪. בהתאם לתרחיש הבסיס של מידרוג, יחס חוב פיננסי מותאם ל-EBITDA מותאם צפוי לעמוד סביב 3.0X, זאת לעומת יחס של 3.5X ליום 31.12.2021. שיעור המינוף המאזני, כפי שנמדד ביחס הון עצמי לסך מאזן, חלש יחסית לרמת הדירוג ועמד על כ-27.3% ליום 31.12.2021, בין היתר, בהשפעת יתרות המזומנים שבמאזן החברה. מידרוג מעריכה כי בשנת 2022 צפוי קיטון בחוב הפיננסי מותאם ברוטו של החברה, בעיקר בשל פירעונות שוטפים של האג"ח, אשר ימומן מהיתרות הנזילות. החוב נטו של החברה צפוי לעלות בשנת 2022 בכ1.0 מיליארד ₪ לאור התזרים החופשי השלילי כאמור לרבות עסקאות מיזוגים ורכישות .

במהלך הרבעון השלישי של שנת 2019 השלימה רפאל את רכישת אירונאוטיקס (50%) בהשקעה של כ-421 מיליון ₪. החל מיום 1 באפריל 2021, בעקבות חתימה על עדכון ההסכם עם בעלי המניות של אירונאוטיקס, המקנה לחברה שליטה, אוחדו דוחותיה הכספיים של אירונאוטיקס בדוחותיה הכספיים של רפאל.

מידרוג מעריכה כי כריות ההון ימשיכו להיבנות מצבירת הרווח הנקי שמעבר לחלוקת דיבידנדים. למרות תזרים חופשי חלש, נזילות החברה טובה מאוד ונתמכת ביתרות נזילות משמעותיות ליום 31.12.2021 של כ-2.5 מיליארד ₪ וכן במסגרות אשראי בהיקף נרחב של כ- 4.7 מיליארד ₪ מזה כ- 700 מיליון ₪ מסגרות מחייבות.

אופק הדירוג

אופק הדירוג היציב משקף את הערכתנו לשמירת מיצובה העסקי הגבוה של החברה וכן משקף את הערכתנו כי החברה תנקוט מדיניות פיננסית לשמירת פרופיל פיננסי סולידי ובלימת העלייה ביחסי הכיסוי הפיננסיים.

גורמים אשר יכולים להוביל להורדת הדירוג:

שחיקה מתמשכת בשיעורי הרווחיות.

האטה משמעותית ופרמננטית ביחס כיסוי חוב ברוטו מותאם ל-EBITDA מעל 3.0 לאורך זמן.

ירידה בהערכתנו לתמיכה חיצונית מהמדינה במידת הצורך.

פירוט השיקולים העיקריים לדירוג

הטבה דירוגית נוכח סבירות "גבוהה מאוד" לתמיכת מצד בעלת המניות וקורלציה נמוכה עם המדינה

דירוג אגרות החוב זוכה להטבה דירוגית מעבר להערכת האשראי הבסיסית (BCA) לחברה בשל הערכת מידרוג לקטגוריית סבירות "גבוהה מאוד" לתמיכה בחברה מצד המדינה, המחזיקה בה בבעלות מלאה, לצד הערכת מידרוג למידה "גבוהה מאוד" של קורלציה בין סיכון האשראי של החברה לזה של המדינה. בהתאם למתודולוגיה של מידרוג לדירוג מנפיק קשור למדינה, הערכת מידרוג לסבירות התמיכה ברפאל נשענת על השיקולים הבאים: 1. התעשייה הביטחונית בישראל מהווה נדבך חשוב בדוקטרינת הביטחון הלאומי של ישראל ובעלת חשיבות לאומית אסטרטגית; 2. מעמדה האסטרטגי הבכיר של החברה, אשר מאופיינת בפרופיל טכנולוגי מתקדם ומוביל ברמה בינלאומית ובעלת נכסים ופתרונות אסטרטגיים לאיומים בפניהם ניצבת המדינה והיותה של המדינה לקוח מרכזי של רפאל; 3. כמי שמחזיקה בבעלות ובשליטה מלאה בחברה, המדינה הינה בעלת השפעה על אסטרטגיית החברה ועל מינוי הדירקטוריון ואנשי המפתח בחברה; 4. טרק רקורד של תמיכה שניתנה לחברות ממשלתיות בתחום התעשייה הביטחונית בישראל (אם כי לא לרפאל עצמה). בד בבד, הסבירות לתמיכה מוחלשת במידת מה בשל העדר ערבות פורמלית או משתמעת לאגרות החוב.

המלחמה באוקראינה צפויה להביא להגדלה משמעותית בתקציבי ביטחון ברחבי העולם ובאירופה בפרט ולצד הסכמי אברהם צפויה לתרום משמעותית להגדלת הייצוא הביטחוני בשנים הקרובות

היקף הפעילות בענף התעשייה הביטחונית מצוי בקורלציה גבוהה עם תקציבי הביטחון הממשלתיים, אשר מאופיינים במחזוריות ארוכה יחסית בשל משך תהליכי הפיתוח והרכש. שינוי במגמה עלול להתרחש כתוצאה מעימותים ביטחוניים בלתי צפויים, כפי שנחזה מעת לעת וביתר שאת כאשר מדובר בעימות צבאי נרחב כדוגמת המלחמה בין רוסיה לאוקראינה, כמו גם בשל משברים כלכליים חמורים שעשויים לפגוע בתקציבי הממשלות. יש לציין כי בעקבות המלחמה והמתיחות הביטחונית, ישנה התעניינות חסרות תקדים במוצרי החברה, בעיקר באירופה וכי מדינות רבות צפויות להגדיל את תקציב הביטחון. האיומים הביטחוניים במדינות המערב, שינויים גאופוליטיים, עימותים ומתחים במקומות שונים בעולם טרום המלחמה באוקראינה הביאו שורה של מדינות להגדיל את התקציבים הביטחוניים בשנים האחרונות, בד בבד עם ההתאוששות הכלכלית העולמית.

בסקירת ענףAerospace & Defense מחודש דצמבר 2021 העריכה מודי'ס צמיחה בשיעור של כ- 6%-4% בתקציבי הביטחון ברחבי העולם בשנת 2022 על רקע מתיחות ביטחונית אשר תוביל להשקעות משמעותיות בשדרוג של מערכות הגנה וזאת גם בתמיכת הגידול בהוצאות הביטחון של ארה"ב, המהוות 40%-35% מסך ההוצאה הביטחונית העולמית לאורך זמן אשר הוערך בכ -5.1% לעומת תקציב 2021 וכן בשל עלייה מסוימת בהוצאה מצד מדינות ברית נאט"ו. בעיות לאורך שרשרת האספקה צפויות להביא לפגיעה כלכלית בשל השפעה על עלויות וזמינות מרכיבי הייצור, קשיים בהגדלת הייצור עקב קשיי גיוס כוח אדם וקשיים לוגיסטיים.

בסקירה נוספת מחודש מרץ 2022 בעקבות פלישתה של רוסיה לאוקראינה מעריכה מודי'ס התחזקות מגמת הגדלת תקציבי ביטחון בעיקר בארה"ב ובאירופה, כאשר בולטת בהיבט זה הינה גרמניה אשר צפויה להעלות את תקציב הביטחון לכ- 100 מיליארד אירו חלף כ- 65 מיליארד אירו בשנת 2021. יחד עם זאת, הקשיים לאורך שרשרת האספקה צפויים להתגבר אף הם ולהמשיך להעיב על הביצועים והתוצאות כספיות.

על פי נתוני האגף ליצוא ביטחוני במשרד הביטחון היוותה שנת 2021 שנת שיא בייצוא הביטחוני של ישראל שהסתכם בכ- 11.3 מיליארד דולר (כ- 36 מיליארד ₪) למול כ- 8.6 מיליארד דולר בשנת 2020, מזה כ- 41% בגין הזמנות ממדינות אירופה וזאת בטרם פלישתה האמורה של רוסיה לאוקראינה. כמו כן, בעקבות חתימה על הסכמי אברהם בספטמבר 2020 במסגרתם נורמלו היחסים בין ישראל, איחוד האמירויות ובחריין ולאחר מכן גם מול סודאן ומרוקו היווה היצוא למדינות אלו בשנתו הראשונה שיעור של כ- 7% (כ- 800 מיליון דולר) מסך היצוא הביטחוני לשנת 2021.

הענף מצוי ברמת תחרות גבוהה יחסית לאחר מספר שנים של האטה, אשר הובילו לכניסת חברות ביטחוניות בינ"ל גדולות לפעול גם במדינות מתפתחות, ללחץ על מחירי המכירה, לדרישות גוברות מצד הלקוחות לגידול במו"פ העצמי של החברות, לחוזים במחיר קבוע, בעיקר מצד משרד הביטחון האמריקאי וכן לתנאי מימון טובים יותר, לרבות הארכת ימי הלקוחות. להערכת מידרוג מגמות אלו הרעו בשנים האחרונות את חלוקת הסיכונים לאורך שרשרת הערך בענף לרעת החברות הביטחוניות. רמת התחרות הובילה בשנים האחרונות למגמה גוברת של מיזוגים ורכישות בענף, אשר נבעו מהשאיפה להרחיב את מגוון הפתרונות והמוצרים וליצור יתרון משמעותי יותר לגודל במטרה להתמודד על תקציבים מלקוחות אסטרטגיים. התפתחות תפיסת הביטחון, כפי שמקבלת ביטוי בסדרי העדיפויות הנגזרים מתקציבי הביטחון של משרד ההגנה האמריקאי ושל מדינות מפותחות (בעיקר ממערב אירופה), מובילה להסטת תקציבים לתחום הלוחמה האווירית על חשבון הלוחמה היבשתית ולשימת דגש רב יותר על לוחמה א-סימטרית מדויקת במספר זירות במקביל, שימוש במערכות ובכלים בלתי מאוישים, מודיעין מעקב וסיור ולוחמת סייבר. ככלל, תמורות אלו תומכות בתעשיית הביטחון הישראלית, המספקת צרכים אלו. להערכת מידרוג, צפוי המשך גידול בביקושים למערכות זריזות ועתירות טכנולוגיה, מערכות שליטה ובקרה (שו"ב), הגנה ברמת החייל הבודד, מערכות אלקטרוניות מתקדמות ואמצעי הגנה לביטחון פנים (HLS) ומערכות טילים מדויקים.

מאפייני סיכון נוספים בענף הינם: תלות בקבלנים ראשיים - מרבית החברות הביטחוניות משמשות כקבלניות משנה, במעגל השני והשלישי של הספקים. קבלני המשנה חשופים למיצוב התחרותי של הקבלנים הראשיים ומאופיינים בגמישות מחיר פחותה; פרויקטים גדולים ומתמשכים, חלקם הגדול במחיר קבוע מראש, יוצרים חשיפה לשינוי בלתי צפוי בהוצאות וליכולת בניהול פרויקטים באופן הדוק; מרכיב גבוה של הוצאות שכר ותקורות קבועות, לרבות מרכיב מו"פ, המכבידים על הרווחיות בעתות של קיטון בפעילות ופוגמים בגמישות התפעולית; סיכוני אשראי נמוכים, לרבות מקדמות מלקוחות מסוימים שתורמות למאפייני הנזילות; חסמי כניסה גבוהים היוצרים יתרון למתחרים ותיקים; חשיבות אסטרטגית עבור מדינות הבסיס, הנובעת מידע ויכולות טכנולוגיות הגלומות בפעילות.

יכולות טכנולוגיות גבוהות ומובילות עולמית בתחום הטילאות והגנה אקטיבית תומכים במיצוב התחרותי של החברה

הפרופיל העסקי של רפאל נתמך בהיקף פעילות רחב המתבטא בהכנסות של כ- 9.9 מיליארד ₪ בשנת 2021, וביכולות טכנולוגיות גבוהות וייחודיות. היצע המוצרים והפתרונות של החברה כולל מגוון מערכות טילים מונחים ומדויקים לתקיפה והגנה, מערכות ל"א, תקשו"ב ומודיעין מתקדמות לאוויר ים ויבשה, מערכות הגנת תשתיות ומתקנים אסטרטגיים בים ועוד. לחברה מעמד עסקי מוביל בתחומי הטילאות, פודים אלקטרואופטיים ומערכות הגנה ויירוט בארץ ובעולם, אשר מוסיפים להוות את מנוע הצמיחה של החברה, בעיקר במדינות מתפתחות. החברה נהנית ממוניטין טוב וממעמד בכיר במערכת הביטחון בישראל, המשמשת כר ניסויים מבצעי עבור טכנולוגיות חדשות התורם ל"הכשרת" מוצריה ומהווה מנוף טכנולוגי ושיווקי עבור מוצרי החברה בעולם. היכולת לשמור על יתרונה הטכנולוגי נגזרת מהשקעותיה של החברה במו"פ, המהוות חלק מרכזי במבנה העלויות של החברה. שיעור הוצאות המו"פ נטו ביחס להכנסות עמד בשנת 2021 על 8.2% והוא משקף גידול לעומת 7.9% בממוצע בשנים 2018-2020, כחלק מהחלטה אסטרטגית של החברה ובשילוב גם עם תנאי השוק. מידרוג מעריכה כי שיעור הוצאות זה יוותר ברמתו בטווח הזמן הקצר והבינוני.

במהלך הרבעון השלישי של שנת 2019 השלימה רפאל את רכישת אירונאוטיקס (50%) בהשקעה של כ-421 מיליון ₪. החל מיום 1 באפריל 2021, בעקבות חתימה על עדכון ההסכם עם בעלי המניות של אירונאוטיקס, המקנה לחברה שליטה, אוחדו דוחותיה הכספיים של אירונאוטיקס בדוחותיה הכספיים של רפאל. יש לציין, כי אירונאוטיקס אינה עומדת באחת מאמות המידה הפיננסיות מול הבנקים המממנים וכי החברה קיבלה כתב וויתור בתוקף עד לסוף שנת 2022. על אף האמור לעיל, ועל אף פגיעה בתוצאות החברה בשנים 2020 ו-2021, בעיקר של השפעות התפשטות נגיף הקורונה, החברה מניחה צמיחה בבסיס הרווח התפעולי של אירונאוטיקס בשנת 2022 וכי שיתוף הפעולה בין החברות עתיד לפתוח בפני רפאל חשיפה לקטגוריות מוצרים בתחום המודיעין והשו"ב ומהווה השקעה אסטרטגית, אשר תקבל ביטוי לאורך השנים כמנוע צמיחה של החברה בתחום פתרונות המודיעין.

בשלב זה מידרוג אינה מניחה תרומה מהותית של אירונאוטיקס בע"מ (50%) לתזרימי המזומנים של החברה בטווח הזמן הקצר.

פיזור הלקוחות של החברה נמוך ומוגבל, כאשר משרד הביטחון מהווה שיעור של כ- 50% מסך ההכנסות לאורך השנים האחרונות (כ-47% ממוצע תלת שנתי בשנים 2019-2021). ריכוזיות זו יוצרת חשיפה לשינויים אקסוגניים בהקצאת המשאבים במשק המקומי ולמגבלת התקציב של משרד הביטחון. בד בבד, לרפאל פעילות משמעותית מול מדינות מתפתחות ובפרט הודו. כמו כן רפאל פועלת על מנת להרחיב את דריסת הרגל בפעילותה בארה"ב. להערכת מידרוג, לחברה חשיפה נמוכה לסיכון אשראי לקוחות שרובם גופים ממשלתיים, ולרוב בעלי קשרים ארוכי טווח.

גידול משמעותי בצבר הזמנות מקנה נראות הכנסות טובה לטווח הקצר, לצד רווחיות חלשה יחסית, לאור מרכיב מו"פ משמעותי

צבר ההזמנות של רפאל משקף נראות טובה של ההכנסות בשנתיים הקרובות וכן אישור תקציב הבטחון ע"י הממשלה הנוכחית תוך הגדלתו אף הוא תומך בטיוב הצבר. לרפאל צבר הזמנות בהיקף משמעותי של כ- 28.8 מיליארד ₪ נכון ליום 31.12.2021, לעומת כ-22.9 מיליארד ₪ ליום 31.12.2020 - עלייה של כ-26%, אשר נובעת בעיקרה מקבלת הזמנות ממשרד הביטחון שהתעכבו בשנת 2020 בשל עיכוב באישור תקציב המדינה ובשל השפעות משבר נגיף הקורונה. כמו כן, נבעה העלייה בקבלת ההזמנות גם מהצלחה בפעילויות שיווק ואיחוד הדו"חות הכספיים של החברות אירונאוטיקס וקונטרופ באפריל 2021. חלקו של הייצוא בצבר ההזמנות עמד בממוצע על כ- 50% בשנים 2019-2021 וזאת לעומת ממוצע של כ-45% בשנים 2016-2018. מגמה זאת הביאה לשיפור קל ברווח הגולמי הממוצע בין התקופות בשל היותה של פעילות הייצוא מאופיינת בשיעורי רווחיות גבוהים ביחס לפעילות מול משרד הביטחון. צבר ההזמנות של החברה נפרס על פני מספר רב של פרויקטים, ותומך בנראות ההכנסות של החברה בטווח הזמן הקצר והבינוני, כפי שמשתקף במכפיל צבר להכנסות של 2.3 (2.44 בנטרול הכנסות בגין איחוד לראשונה של אירונאוטיקס וקונטרופ בשנת 2021) לעומת 2.6 לאורך השנים האחרונות, יצוין כי הירידה ביחס בשנת 2021 נובעת מהירידה בצבר ההזמנות בשנת 2020 בעקבות עיכוב באישור תקציב המדינה.

מידרוג צופה צמיחה בשיעור של 5%-4% בצבר ההזמנות בשנת 2022. הכנסות החברה לשנה נתונה מושפעות בעיקר מהתפתחות הצבר בשנתיים שקדמו לה. אי לכך, הזמנות שנדחו בשנת 2020 ונכנסו לצבר של שנת 2021 צפויות, ביחד עם הנבה מלאה לאורך שנה מלאה של חברות שנרכשו וכן כתוצאה מגידול משמעותי בהיקף פרוייקטים חדשים בעיקר בשוק האירופאי לאור המצב הגיאו-פוליטי האמור להביא להערכת מידרוג לצמיחה בשיעור של 12%-9% בהכנסות החברה בשנת 2022. להערכת מידרוג, גמישותה העסקית של החברה מוגבלת בהינתן רמת התחרות הגבוהה הקיימת בענף, היוצרת לחצי המחירים, דרישה להעמדת מימון ללקוחות ודרישה לעמידה בלוחות זמנים קצרים בפיתוח פרויקטים ומוצרים בהתאמה ללקוחות. בנוסף, להערכת מידרוג, היקף הפעילות המהותי מול משרד הביטחון מהווה גם הוא משקולת על הרווחיות. רווחיות החברה, כפי שמתבטאת בשיעור הרווח התפעולי (לפני הכ'/הוצ' אחרות) להכנסות, הינה נמוכה יחסית, ונמצאת במגמת שחיקה למעט בשנת 2020, בה ניכר שיפור ברווחיות החברה, חרף הירידה בהכנסות, זאת בעיקר נוכח ירידה בהוצאות מכירה ושיווק בשל משבר הקורונה. בשנת 2021 ירד שיעור הרווחיות ל-5% (לעומת 5.6% בשנת 2020) בעיקר בשל גידול בהוצאות מחקר ופיתוח (8.2% מסך ההכנסות לעומת 7.2% בממוצע בשנים 2018-2020). כמו כן, נרשם גידול בהוצאות מכירה ושיווק בשל הגידול בנסיעות לחו"ל ותערוכות לאחר שנת הקורונה וכן בהוצאות הנהלה וכלליות בין היתר בשל איחוד לראשונה של אירונאוטיקס וקונטרופ.

תרחיש הבסיס של מידרוג נשען על ההנחות העיקריות הבאות: (1) גידול בתקציבי הביטחון בישראל וברחבי העולם ובאירופה בפרט לאור המצב הגיאו-פוליטי (2) גידול בצבר ההזמנות בין היתר בשל הזמנות שהתעכבו משנים קודמות לאור עיכובים באישור תקציב המדינה (3) פעילות מהותית מול משרד הביטחון המאופיינת ברווחיות נמוכה יחסית למול פעילות החברה בחו"ל (4) מרכיב גבוה של הוצאות שכר ותקורות קבועות, לרבות מרכיב מו"פ משמעותי. לאור אלו מידרוג מעריכה כי בדומה לשנת 2021, הרווחיות התפעולית תעמוד סביב 5% מההכנסות בשנת 2022. יש לציין כי מגמת שע"ח שקל/דולר ושקל/אירו היא בעלת השפעה לא מבוטלת על רווחיות החברה, וזו נוטרלה בהערכתנו לגבי הרווחיות העתידית.

השקעות גבוהות ורכישת חברות לצד תשלום מס חד פעמי יובילו לדילול הנזילות

במהלך שנת 2021 רשמה החברה תזרים חופשי חיובי (FCF) של כ-961 מיליון ₪, בהמשך לתזרים חופשי שלילי של כ-450 מיליון ₪ בשנת 2020, הגידול בתזרים החופשי בשנת 2021 נבע מירידה ניכרת בצורכי ההון החוזר בעיקר בשל דחיית הזמנות עקב העיכוב באישור תקציב המדינה והשלכותיו.

מידרוג מעריכה בתרחיש הבסיס כי הרווח התפעולי של החברה בנטרול פחת והפחתות (EBITDA) יעמוד סביב 1,000-1,100 מיליון ₪ בשנת 2022, ללא שינוי מהותי למול שנת 2021 בעיקר לאור גידול בהוצאות השכר אשר משמעותי בהוצאות החברה. כמו כן, מידרוג מעריכה מקורות מפעולות FFO של 600-650 מיליון ₪ בשנת 2022, לעומת כ- 1,000 מיליון ₪ בשנת 2021 בעקבות תשלום מס חד פעמי בגובה 450 מיליון ₪ בגין רווחים כלואים בסך 4.5 מיליארד ₪ בגינם קיבלה החברה פטור במסגרת חוק עידוד השקעות הון. החברה מצויה במהלכה של תכנית השקעות רב שנתית כבדה בבינוי, מכונות וציוד. לאורך השנים 2017-2021 הושקעו ברכוש קבוע ולא מוחשי כ-645 מיליון ₪ בממוצע לשנה. מידרוג מעריכה כי צורכי ההשקעות ההוניות של החברה בשנת התחזית צפויות להיאמד לכ- 950 מיליון ₪ (כ-850 מיליון ₪ בשנת 2021) , באופן שהמקורות נטו לפני שינויים בהון החוזר ולפני מיזוגים ורכישות ולפני תשלום דיבידנדים (FFO-CapEx) יעמדו על סכום שלילי בגובה 300-350 מיליון ₪ (וחיובי בטווח של 100-150 מיליון ₪ בנטרול תשלום מס חד פעמי). מיזוגים ורכישות אשר להערכת החברה נאמדים בכ-400-600 מיליון ₪ ימומנו מקופת המזומנים של החברה.

מידרוג מביאה בחשבון גידול בהון החוזר לאור הגידול הצפוי במכירות החברה. לאחר חלוקה מהותית (584 מיליון ₪) בשנת 2019, לא חולק בשנים 2020 ו- 2021 דיבידנד למדינת ישראל. מידרוג מניחה כי בשנת 2022 יחולק דיבידנד בסכום שאינו עולה על כ- 100-140 מיליון ₪.

מידרוג מעריכה כי בשנת 2022 צפוי קיטון בחוב הפיננסי מותאם ברוטו של החברה בעיקר בשל פירעונות שוטפים של האג"ח, אשר ימומן מהיתרות הנזילות. החוב נטו של החברה צפוי לעלות בשנת 2022 בכ1.0 מיליארד ₪ לאור התזרים החופשי השלילי כאמור. בתרחיש זה צפוי יחס הכיסוי, חוב ברוטו ל-EBITDA לנוע סביב 3.0 בשנת 2022, שהינו יחס איטי לרמת הערכת האשראי הבסיסית לחברה.

מדיניות רכישות מתונה וניהול הנזילות מצביעים על מדיניות פיננסית שמרנית במידה התורמת לפרופיל האשראי

לאורך זמן המדיניות הפיננסית של החברה הינה ברת חיזוי במידה טובה ומאזנת במידה בינונית בין האינטרס של בעלי החוב ושל בעלי המניות. התיאבון העסקי למיזוגים ורכישות הינו מתון יחסית, והסבירות לעסקאות רכישה ממונפות הינה בינונית. ניהול סיכוני השוק וניהול הנזילות שמרניים יחסית. מדיניות חלוקת הרווחים של החברה כפי שהתבטאה בשנה האחרונה באה על חשבון פגיעה בגמישות הפיננסית של החברה, אולם מידרוג מעריכה כי תחול התמתנות בחלוקת הדיבידנדים בשנים הקרובות.

צורכי הון חוזר גבוהים ותנודתיים מחייבים מהחברה נזילות גבוהה, הנשענת כיום יותר על מסגרות אשראי

ליום 31.12.2021 לחברה יתרות מזומנים ושווי מזומנים של כ- 2.4 מיליארד ₪. בנוסף, נכון ל- 31.12.2021 לחברה מסגרות אשראי בהיקף של כ- 4.7 מיליארד ₪ מתוכן כ- 700 מיליון ₪ מסגרות מחייבות.. לאורך זמן מכבידים צורכי ההון החוזר על הנזילות ולהערכת מידרוג צפוי גידול בצורכי ההון של החברה בשנת 2022. החל משנת 2022, בעקבות הרחבת סדרות האג"ח לחברה פירעונות של כ-260 מיליון ₪, היקף מתון למול יתרות הנזילות של החברה. לחברה גמישות פיננסית טובה, הנתמכת בתזרים תפעולי חזק ובמרווח רחב מאמות המידה הפיננסיות בקשר עם אגרות החוב שגייסה. מידרוג מעריכה כי מעמדה של החברה, לרבות היותה חברה ממשלתית בעלת חשיבות אסטרטגית, מקנה לה נגישות טובה לגורמים מממנים.

פירוט השיקולים הנוספים לדירוג

הערכת האשראי הבסיסית (BCA) גבוהה בנוטש אחד מהנגזר ממטריצת הדירוג לאחר שמידרוג הקנתה לחברה הטבה דירוגית בגין מעמדה העסקי הייחודי של החברה, בהשוואה למנפיקים אחרים, מעבר למשקלו במטריצת הדירוג, נוכח הדומיננטיות שלה כיצרנית הטילים המובילה והעיקרית בישראל ובין המובילות בעולם, המהווה מאגר ידע ומו"פ ייחודיים ואסטרטגיים בתחום הביטחוני. חוזק עסקי זה תורם ליציבות הכנסותיה לאורך זמן ומקנה נראות גבוהה לתזרימי המזומנים, ובכך תורם להפחתת סיכון האשראי.

ESG

לחברה חשיפה לסיכוני סייבר, העלולים לחשוף אותה לסיכונים אסטרטגיים, כספיים, תפעוליים ולסיכוני מוניטין. החברה פועלת באופן שוטף לצמצום חשיפה זאת, בין היתר, באמצעות סיוע ביועצים חיצוניים וחוות דעת חיצוניות, אמצעים טכנולוגים מתקדמים ועוד.

החברה הנה חברה ממשלתית וקשורה גם בקשר עם הסכמים קיבוציים. כמו כן, החברה מתחרה בסביבה תחרותית מאוד מבחינת איתור, גיוס ושימור כוח אדם איכותי. להערכת מידרוג חשיפת רפאל לסיכונים אלו אינה מהותית.

Image by Megan Rexazin from Pixabay

Image by Megan Rexazin from Pixabay