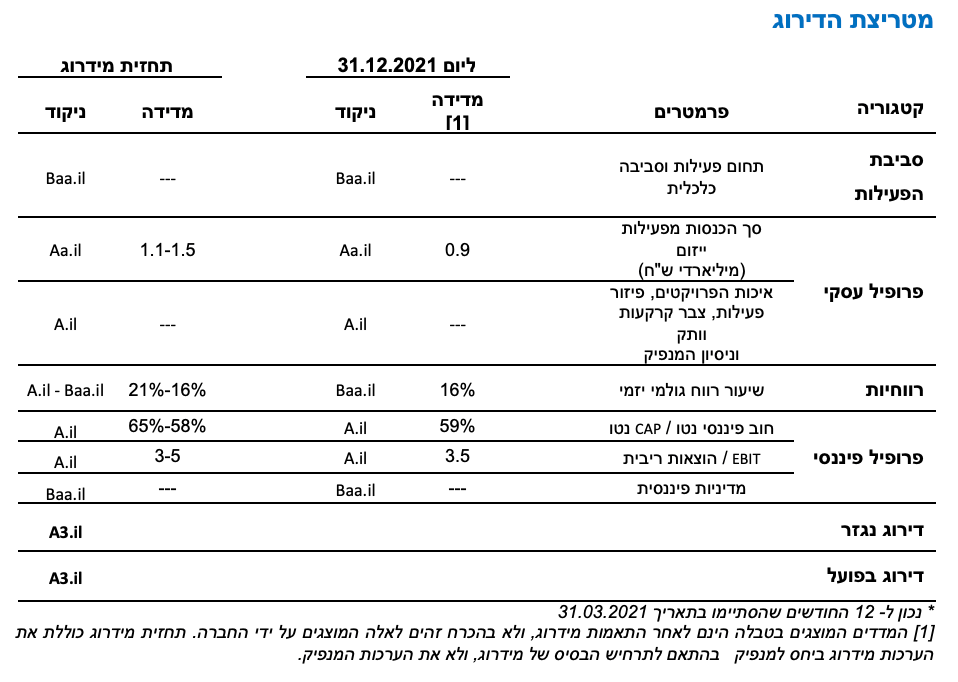

שיקולים עיקריים לדירוג

העלאת הדירוג הינה לאור שיפור הפרופיל העסקי, גידול בהיקפי הפעילות וצמיחת שיעור הרווחיות, אשר צפויים להימשך להערכת מידרוג בשנים 2022-2023 וברקע ירידה ברמת המינוף של החברה.

ענף הייזום למגורים בישראל נשען על ביקושים קשיחים יחסית בעיקר בשל הצמיחה במשקי הבית בישראל. בד בבד, היצע קרקעות זמינות לבנייה בישראל באזורי הביקוש מצוי במחסור מתמשך, אשר מוביל לעודפי ביקוש ולעלייה במחירי הדירות לאורך זמן. לצד זאת, מחזור הפעילות הארוך בענף הייזום, הנובע מפער הזמן הממושך בין עיתוי ההשקעה בקרקעות לבין עיתוי מכירת הדירות מעלה את החשיפה של תזרימי המזומנים לתנודתיות בביקושים, לנוכח המחזוריות הכלכלית והשפעות אקסוגניות כגון השתנות שיעורי הריבית. לכך יש להוסיף כי העלייה במחירי הקרקעות בתקופה האחרונה מעלה את הסיכון לרווחיות מפרויקטים עתידיים. לאור האמור, הסיכון בענף הייזום למגורים מוערך על ידי מידרוג כגבוה יחסית, ובמידה המשליכה לשלילה על סיכון האשראי של החברה. יחד עם זאת, עיקר פעילות החברה הינו ייזום ובנייה למגורים בתחום ההתחדשות העירונית בישראל. תחום זה חשוף במידה פחותה לעלייה במחירי הקרקעות ומפערי עיתוי ממושכים בין ההשקעה ולבין תקבולים ממכירות. מאידך, מיזמי התחדשות עירונית נמשכים בדרך כלל פרקי זמן ארוכים למדי בשל מורכבות ההליך. התכנון הסטטוטורי הוא נדבך מרכזי בקידום פרויקטים של התחדשות עירונית, ומכאן שמשך התכנון משפיע ישירות על משך הפרויקט, נוסף על פרק הזמן הנדרש להוצאת היתרי בנייה ועל פרק הזמן הנדרש לחתימה על הסכמים בין בעלי הדירות לייזם.

סך הכנסות מפעילות ייזום בולט לחיוב ביחס לדירוג, הצפוי להסתכם בשנים 2022-2023 ב- 1.1-1.5 מיליארד ש"ח לשנה בהתאם להכרה בהכנסה מפרויקטים בביצוע ופרויקטים בתכנון שצפויים להיות זמינים לבניה בטווח הזמן הקצר. סך ההכנסות מפעילות הייזום מציג צמיחה ביחס לשנים הקודמות לאור גידול במספר הפרויקטים ששלבי תכנונם החל בשנים הקודמות ובהיקף פרויקטים אלו. בנוסף, הפרופיל העסקי של החברה מושפע לחיוב מוותק וניסיון ההנהלה בעיקר בפרויקטים בתחום הפינוי-בינוי, משיעורי מכירה גבוהים מול שיעורי ביצוע ומפיזור פרויקטים על פני מספר ערים ברחבי הארץ כאשר רובם ממוקמים באזורי ביקוש מרכזיים, אשר תומכים בפרופיל העסקי של החברה.

החברה פועלת על מנת לייצר צבר קרקעות עתידי משמעותי אשר עיקרו בתחום ההתחדשות העירונית, התלוי בהסכמות דיירים והליכי תכנון העשויים להיות מורכבים. לאור זאת, חשיפת החברה לצבר בתחום ההתחדשות העירונית, עלולה להשפיע לשלילה על פעילות החברה. יחד עם זאת, יצוין כי לחברה קיים פיזור ומגוון משמעותי של פרויקטים בתכנון עתידי בתחום ההתחדשות העירונית, אשר צפוי למתן את הסיכון שחלק מהפרויקטים לא יצאו אל הפועל או שביצועם יתעכב.

להערכת מידרוג, שיעור הרווחיות הגולמית הנובע לחברה מפרויקטי ייזום צפוי להסתכם ב- 16%-21% בטווח הזמן הבינוני-ארוך. שיעור רווחיות זה הינו גבוה משיעור הרווחיות השנתי בשנים הקודמות (ממוצע 13%) וזאת לאור עליות במחירי המכירה מאז שלבי תכנון הפרויקטים.

שיעור המינוף של החברה, חוב פיננסי נטו ל- CAP נטו, מושפע לחיוב מאימוץ מדיניות החברה המאפשרת מינוף מקסימלי של 65%. ליום 31.12.2021 שיעור המינוף עמד על כ- 59% וזאת ביחס לכ- 72% ביום 31.12.2020. הורדת המינוף בוצעה באמצעות גיוסי הון ופעילות שוטפת שחיזקו את הון החברה יחד עם קיטון החוב הפיננסי עם התקדמות פרויקטים. יחס הכיסוי EBIT להוצאות מימון צפוי להשתפר אף הוא בעקבות גידול בהיקפי הפעילות ולהסתכם בטווח הזמן הבינוני-ארוך ב- 3-5 שנים.

בחודש נובמבר 2021, אישר דירקטוריון החברה אימוץ מדיניות פיננסית התומכת בפרופיל הפיננסי לפיה, בין היתר, מדיניות חלוקת הדיבידנד מתונה והאפשרות להיכנס לעסקאות רכישה ממונפות מוגבלת. כמו כן הוחלט על מדיניות לשמירת יתרות נזילות בגובה מחצית סכום פרעונות האגח השנתי והחברה פועלת להשגת מסגרות אשראי חתומות.

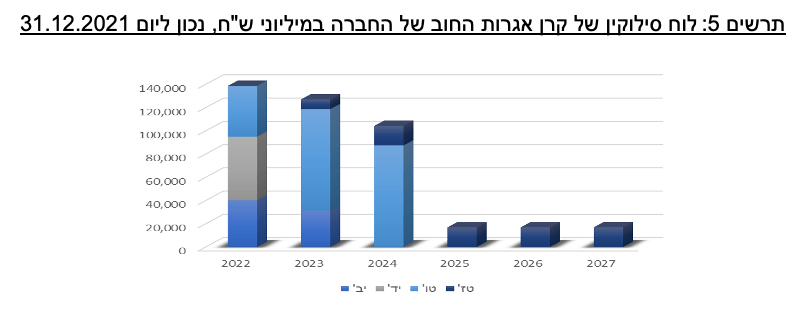

תרחיש הבסיס של מידרוג כולל, בין היתר, פירעון חוב אג"ח בהיקף של כ- 140 מיליון ש"ח בהתאם ללוח הסילוקין, עליה לשליטה בפרויקט קמא בלוד שבוצע ברבעון 1 2022, נטילת הלוואות לצורך ליווי פרויקטים ורכישת קרקעות, השקעות הון עצמי בפרויקטים, פירעון הלוואות ושחרור עודפים, גיוס אג"ח, חלוקת דיבידנד, וכן רווח מפעילות שוטפת. במסגרת תרחיש הבסיס, מידרוג בחנה תרחישי רגישות שונים באשר לקצב ביצוע הפרויקטים לתקופת המכירות ולעלויות הפרויקטים.

שיקולים מבניים

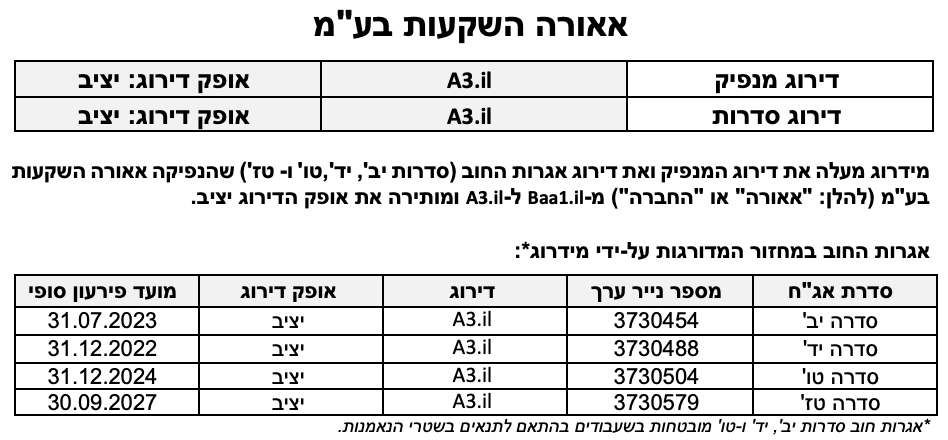

אגרות החוב (סדרות יב', יד' ו- טו') מובטחות בעודפים מפרויקטים. בהתאם למתודולוגיה של מידרוג "שיקולים מבניים בדירוג מכשירי חוב בתחום המימון התאגידי" – ספטמבר 2019 , מידרוג בחנה את טיב הבטוחה ולא מצאה מקום למתן עדיפות דירוגית לסדרות אלו, לאור אפיון הבטוחה כבעלת איכות "נמוכה" בשל היותה תנודתית בשוויה, בעלת זכויותיה מתכלות ואינה מייצרת תזרים שוטף.

אופק הדירוג

אופק הדירוג היציב משקף את הערכת מידרוג כי בטווח התחזית החברה תמשיך בשיפור העקבי של הפרופיל העסקי והפיננסי תוך שמירה על שיעור מינוף מתון.

גורמים אשר יכולים להוביל להעלאת הדירוג

שיפור מתמשך ברמת המינוף ביחסי הכיסוי.

שיפור מהותי בנזילות החברה לאורך זמן.

גורמים אשר יכולים להוביל להורדת הדירוג

עלייה מתמשכת ברמת המינוף וביחסי הכיסוי מעבר לתרחיש הבסיס של מידרוג.

היעדר צבר פרויקטים מספק ושחיקה בהיקפי הפעילות.

פירוט השיקולים העיקריים לדירוג

סביבת הפעילות מושפעת לשלילה מחשיפת החברה לתנודתיות בענף הייזום למגורים בישראל

ענף ייזום הנדל"ן למגורים מתבסס על ביקושים קשיחים יחסית מצד משקי בית בישראל המבוססים על צמיחת האוכלוסייה וכן על ביקוש מצד משקיעים כאפיק חסכון והשקעה הנשען על הביקוש להשכרת דירות. היצע קרקעות זמינות לבנייה בישראל באזורי הביקוש מצוי במחסור מתמשך, אשר מוביל לעודפי ביקוש ולעלייה במחירי הדירות לאורך זמן. הסיכון בענף הייזום למגורים נובע מהישענותו על הליך השבחה ופיתוח ממושך יחסית של המקרקעין, המעלה חשיפה של המכירות ושל הרווחיות לתנודתיות בביקושים, כתלות במחזוריות הכלכלית ובשיעורי הריבית ופוגם בנראות ההכנסות ותזרימי המזומנים בטווח הבינוני והארוך, כתלות גם באזורי הפעילות. הביקוש עלול לסבול מתנודתיות בשל השפעות אקסוגניות מעת לעת כגון רגולציה המגבילה את הביקושים, לרבות על משקיעים בענף וכן השפעות מחזוריות כלכלית. העלייה במחירי הקרקעות בתקופה האחרונה מקשה על קבלנים להשתתף במכרזים, בפרט הקטנים שבהם, ובאופן כללי מעלה סיכון לרווחיות העתידית מפרויקטים.

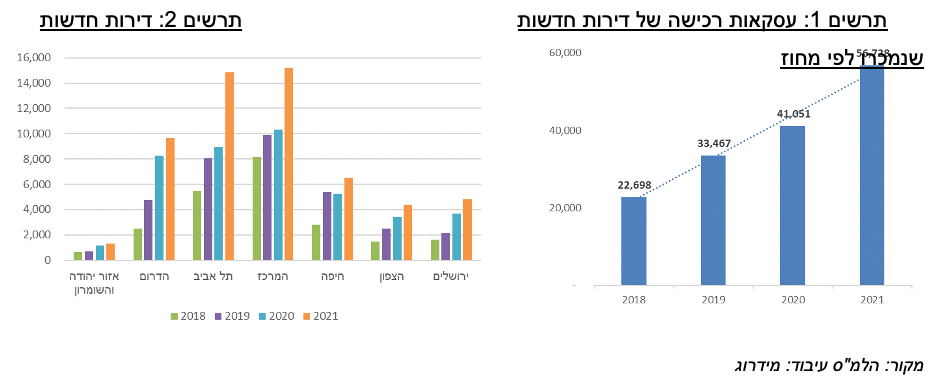

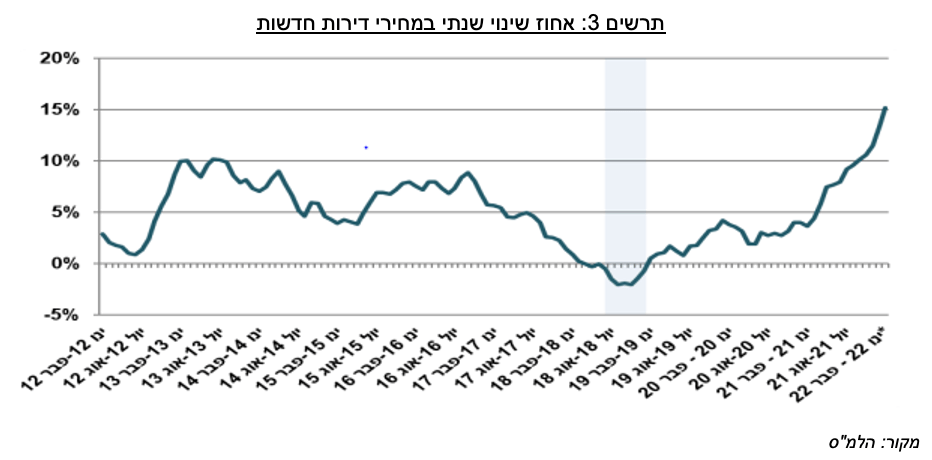

על פי סקירת ענף הנדל"ן למגורים בישראל של הכלכלנית הראשית במשרד האוצר מדצמבר 2021 , הסתכם היקף העסקאות של דירות מגורים חדשות בכ- 56.7 א' דירות חדשות בשנת 2021, עליה של 41% בהשוואה לשנת 2020 ורמת שיא היסטורי במכירות אלו. יודגש, כי להיקף העסקאות הגבוה מהממוצע השנה תרמה העלאת מס הרכישה בחודש נובמבר לרוכשי דירה שניה מ-5% ל-8%. על פי נתוני הלמ"ס מבחינת ההיצע, לצד הגידול במספר העסקאות, חל גידול גם בהתחלות הבנייה לרמה של 63 א' יח"ד (שיא מאז 1995), ומתן 76 א' היתרי בניה. כמו כן, חלה עליה של 15.2% במחירי דירות חדשות בין פברואר 2021 לפברואר 2022.

מסקירת ענף הנדל"ן למגורים מרץ 2022 עולה כי בחודש זה נרשמה ירידה של עסקאות בשוק הנדל"ן לדירות חדשות - סה"כ 4,700 יח"ד, קיטון של 11% בהשוואה למרץ 2021 וקיטון של 35% בהשוואה לחודש הקודם. עיקר השינוי נבע מירידה חדה במכירות מחיר למשתכן. בניכוי עסקאות מחיר למשתכן נרשם קיטון של 4% בהשוואה למרץ 2021 וגידול של 24% בהשוואה לחודש הקודם. על פי נתוני הכלכלית הראשית במשרד האוצר, בארבעת החודשים דצמבר 2021 – מרץ 2022, מאז הועלה מס הרכישה על משקיעים, נרשמה ירידה של 7% במספר דירות החדשות שנמכרו בשוק החופשי (קרי בניטרול מכירות מחיר למשכן), בהשוואה לתקופה המקבילה שנה קודמת (דצמבר 2020 – מרץ 2021). הירידה באזורי הביקוש במרכז הארץ בתקופה זו (9%) הייתה גבוה מאשר באזורי הפריפריה (4%).

עיקר פעילות החברה הינו ייזום ובנייה למגורים, והחברה הינה מובילה בתחום ההתחדשות העירונית בישראל תוך מיקוד בפרויקטי פינוי בינוי הכוללים 200 יחידות דיור ומעלה. פרויקטים של התחדשות עירונית מסוג פינוי ובינוי, הינם פרויקטים שמטרתם הריסת מבנים קיימים ובניית מבנים חדשים ותשתיות חדשות תוך הגדלה של זכויות הבניה.

על פי דוח התחדשות עירונית של הרשות הממשלתית להתחדשות עירונית לשנת 2021, סך הדירות שנמכרו במסגרת התחדשות עירונית עמד על 11 א' דירות והיווה כ-19% מסך העסקאות הכולל. על רקע הגידול הדמוגרפי וצמצום משאבי הקרקע והשטחים הפתוחים, נדרשו הגורמים הרלוונטיים בישראל למצוא פתרונות של הוספת יחידות דיור בד בבד עם הוספת תשתיות תומכות והקצאת שטחים לצורכי ציבור ולתעסוקה, וכל זאת במרקמים הבנויים. בהחלטת ממשלה במסגרת זו, הוגדר בין היתר יעד לבנייה של 1.5 מיליון יחידות דיור עד שנת 2040 כדי לספק את צורכי האוכלוסייה. על פי החלטת הממשלה, נקבע יעד שלפיו עד שנת 2030 יתווספו כ- 35% מסך יחידות הדיור בתהליכי התחדשות עירונית. כלומר, לתהליכי פיתוח והתחדשות עירונית ברקמה הקיימת תהיה חשיבות בטווח הנראה לעין. על פי הדוח לעיל, נוסף על הצורך בהתחדשות עירונית, הנובע מהגידול הדמוגרפי ומהביקוש הגדל לדירות, ההתחדשות העירונית משמשת תהליך החייאה פיזי הכולל שדרוג בניינים ותשתיות, פיתוח המרחב הציבורי ובניית מבנים חדשים תחת מבנים ישנים תוך ניצול מירבי של משאב הקרקע וכן שיפור ברמה החברתית של רקמה עירונית ותיקה ופיתוח עירוני בגבולות השטח הבנוי. עוד יצוין כי ביום 18 בנובמבר 2021, אושרה רפורמה בתחום ההתחדשות העירונית במטרה להגדיל את היצע הדיור בישראל ובמסגרתה הופחת הרוב הדרוש לשם הגשת תביעה נגד דייר סרבן לחתום על הסכם פינוי בינוי ל -2/3 מבעלי הדירות (בהתייחס גם לחלקם של בעלי דירות אלו בדירות בבית המשותף) זאת חלף 4/5 מבעלי הדירות. תכנית זו מטרתה לעודד ולקדם מתחמי התחדשות עירונית ובכך משליכה לחיוב על קידום פרויקטים בתחום זה.

מיזמי התחדשות עירונית נמשכים בדרך כלל פרקי זמן ארוכים למדי בשל מורכבות ההליך. התכנון הסטטוטורי הוא נדבך מרכזי בקידום פרויקטים של התחדשות עירונית, ומכאן שמשך התכנון משפיע ישירות על משך הפרויקט, נוסף על פרק הזמן הנדרש להוצאת היתרי בנייה ועל פרק הזמן הנדרש לחתימה על הסכמים בין בעלי הדירות ליזם.

בשנת 2021 נרשמה עלייה משמעותית של כ-300% בהיתרי בנייה בפינוי-בינוי. עלייה זו היא תוצאה של הבשלת תהליכי מימוש תכניות מאושרות. כמו כן ניכרת עלייה של כ-25% בהיתרי תמ"א 38.

צפי לגידול בהיקף ההכנסות על בסיס צבר נרחב ומגוון של פרויקטים בביצוע ובתכנון, בדגש על אזורי הביקוש

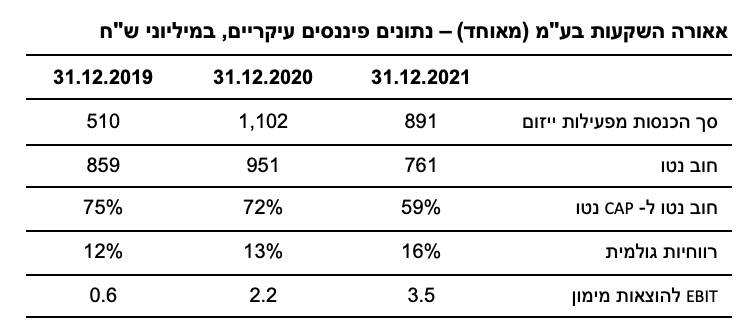

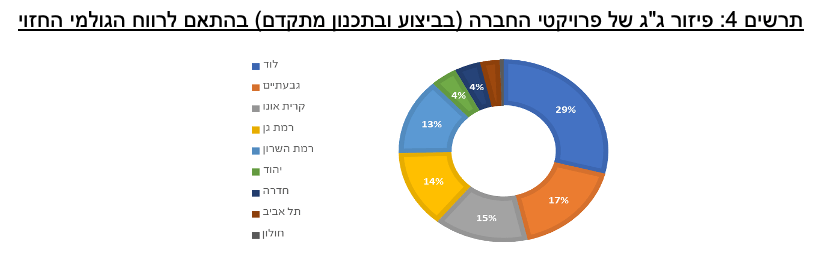

היקף הכנסות החברה מפעילות הייזום בשנת 2021 הסתכם ב- 891 מיליון ש"ח. היקף זה, בולט לחיוב ביחס לרמת הדירוג ותורם לחיזוק הפרופיל העסקי של החברה. על-פי תרחיש הבסיס של מידרוג, היקף הכנסות החברה מפעילות הייזום צפוי להסתכם בטווח הזמן הבינוני-ארוך בכ- 1.1-1.5 מיליארד ש"ח לשנה, בהתאם להכרה בהכנסה מפרויקטים בביצוע ופרויקטים בתכנון שצפויים להיות זמינים לבניה בטווח הזמן הקצר, ביניהם שלב ב' ברמת השרון, מ.ע.ר 3 לוד, פרויקט ONLY גבעתיים, פרויקט אאורה האורן קרית אונו, פרויקט אאורה רמת חן, פרויקט מתחם ט' בגבעתיים ומתחם ש.ה.ל בלוד. פרויקטי החברה המצויים בביצוע מאופיינים בשיעורי מכירה גבוהים אל מול שיעורי ביצוע. כך, נכון ליום 31.12.2021 שיעור הביצוע המצרפי מסתכם לכ- 32% אל מול שיעור מכירה מצרפי של כ- 65%. שיעורי המכירה של הפרויקטים הושפעו לחיוב מעסקת "מבנה" שכללה מכירה של כ- 290 יח"ד על פני חמישה פרויקטים מרכזיים של החברה. פרויקטי החברה אשר נמצאים בשלבי תכנון מתקדמים ובביצוע, פזורים על-פני 10 ערים בישראל, בעיקר באזורי ביקוש במרכז הארץ ביניהם לוד (בן שמן), גבעתיים, קרית אונו, רמת גן, ורמת השרון ואלו מהווים כ- 88% מסך הרווח הגולמי החזוי (ללא עלויות מימון) כפי שניתן לראות בתרשים 4 להלן.

הפרופיל העסקי של החברה נתמך בוותק וניסיון הנהלת החברה בתחום הייזום למגורים ובפרט בתחום ההתחדשות העירונית. יצוין כי החברה פועלת על מנת לייצר צבר קרקעות עתידי משמעותי אשר עיקרו בתחום ההתחדשות העירונית התלוי בהסכמות דיירים והליכי תכנון העשויים להיות מורכבים ולהמשך זמן רב, ולא מן הנמנע שחלקו לא יצא לפועל. לאור זאת, חשיפת החברה לצבר בתחום ההתחדשות העירונית, עשוי להשפיע לשלילה על פעילות החברה. יחד עם זאת, לחברה קיים פיזור ומגוון משמעותי של פרויקטים בתחום ההתחדשות העירונית בתכנון עתידי, אשר צפוי למתן את הסיכון שחלק מהפרויקטים לא יצאו אל הפועל או שביצועם יתעכב. נכון ליום 31.12.2021, לחברה קיים צבר של כ- 860 יח"ד למכירה בפרויקטים בביצוע וכן כ- 2,200 יח"ד למכירה בפרויקטים בתכנון מתקדם. מעבר לכך, לחברה צבר פרויקטים בתכנון של כ- 20,000 יח"ד (מתוכם חלק החברה לשיווק כ-15,000) אשר מתוכם מעל ל- 1,000 עם תב"ע בתוקף ושיעור רוב נדרש לצורך החתמת דיירים. צבר פרויקטים זה הינו בולט לחיוב.

שיפור ביחסי המינוף והכיסוי תומכים בפרופיל הפיננסי, לצד רווחיות גולמית הולמת ביחס לדירוג

שיעור הרווחיות הגולמית של החברה מפעילות הייזום למגורים הסתכם ב- 16% בשנת 2021, זאת ביחס לשיעור רווחיות ממוצע של 13% בשנים 2019-2020. השיפור בשיעור הרווחיות נובע, בין היתר, מעליות במחירי הדירות וכן מייעול תהליכים של החברה בביצוע פרויקטים, בעוד ההתחייבות לדיירים הקיימים בפרויקטי פינוי-בינוי בביצוע הינה בהתאם לחוזים שנחתמו לפני מספר שנים טרום הבשלתם. בהתאם לתרחיש הבסיס של מידרוג, הכולל בין היתר תרחישי רגישות ביחס לעלויות הביצוע, שיעור הרווחיות הגולמית (ללא עלויות מימון) צפוי מעט להשתפר ולהסתכם בטווח הבינוני-ארוך ב- 16%-21% כאשר עליות מחירי הדירות כבר משפיעות לחיוב בפרויקטים בתכנון שתחילתם צפויה בטווח הבינוני-ארוך מאחר ותכנון פרויקטים אלו בוצע בעבר בהתאם למחירי השוק ששררו אז.

שיעור המינוף של החברה, חוב נטו ל- CAP נטו הינו 59% נכון ליום 31.12.2021 בהשוואה ל- 72% ביום 31.12.2020. פעולות החברה במהלך השנים האחרונות לחיזוק ההון העצמי באמצעות הנפקות הון וגידול הרווח הנקי לשנת 2021 תרמו להורדת המינוף. להערכת מידרוג, מינוף החברה צפוי להיוותר ברמות דומות בטווח הזמן הבינוני, כמו כן, מידרוג לוקחת בחשבון אפשרות בה החברה תגיע לשיעור מינוף מקסימלי של 65% בהתאם למדיניותה הפיננסית.

יחס כיסוי הריבית של החברה, EBIT להוצאות ריבית הסתכם בכ- 3.5 שנים בשנת 2021. יחס זה מושפע לחיוב משיפור הרווחיות וקיטון בחוב הליווי בשנת 2021 ביחס לשנת 2020. בהתאם להערכת מידרוג לגידול בהיקפי פעילות החברה ושיפור יחס הרווחיות, יחס כיסוי הריבית צפוי להסתכם בשנים 2022-2023 בטווח של 3-5 שנים.

אימוץ מדיניות פיננסית מוגדרת ומוצהרת תומכת בפרופיל הפיננסי, אולם הנזילות נותרה חלשה ומכבידה על הדירוג

בחודש נובמבר 2021 אישר דירקטוריון החברה אימוץ מדיניות פיננסית התומכת בפרופיל הפיננסי לפיה, בין היתר, מדיניות חלוקת הדיבידנד מתונה והאפשרות להיכנס לעסקאות רכישה ממונפות מוגבלת. בנוסף לכך, המדיניות שאומצה כוללת כניסה לעסקאות חדשות בהתאם לסף רווחיות 15% לפחות (מהעלויות). מידרוג תבחן את עמידת החברה במדיניות זו לאורך זמן ומעריכה שאימוץ ועמידה במדיניות זו תורמת לפרופיל הפיננסי של החברה ולהורדת סיכון האשראי שלה.

מדיניות החברה בנוגע לנזילות מתייחסת לשמירת נזילות מינימלית בגובה של כ- 50% מתשלומי אגרות החוב האמורות להיפרע ב- 12 החודשים הקרובים. להערכת מידרוג, שמירת נזילות מינימלית זו הינה מעט צרה ומעיבה על פרמטר זה.

שיקולים נוספים לדירוג

ניהול הנזילות של החברה אינו הולם את רמת הדירוג. יתרת הפתיחה של נזילות החברה ליום 31.12.2021 הינה 67 מ' ש"ח ובהתאם לנתוני החברה היא צפויה לקבל במהלך שנת 2022 כ-210 מ' ש"ח שחרור עודפים מפרויקטים. למול זאת, עיקר השימושים בשנת 2022 הינם פירעון אגרות חוב, ריבית והלוואות בהיקף של כ-195 מ' ש"ח וכן השקעות הון עצמי בפרויקטים בהיקף של כ- 210 מ' ש"ח, זאת בהתאם להחלטת החברה ומדיניותה. עודף השימושים על המקורות מסתכם לכ- 195 מ' ש"ח. יצוין כי מרבית ההשקעות הצפויות בשנה זו הינם בגין פרויקטים אותם מקדמת החברה ומתחילה בשיווקם וביצועם בטווח הזמן הקצר-בינוני (אאורה רמת חן, אאורה רמת השרון שלב ב', ONLY גבעתיים ואאורה האורן קרית אונו). החברה בוחנת מקורות שונים למימון השקעות ההון העצמי בפרויקטים, לרבות גיוס חוב אג"ח בשוק ההון, הכנסת שותפים לפרויקטים במנגנוני "Preferred Equity" ומקורות מימון נוספים וזאת גם בזכות שיעורי המכירה הגבוהים יחסית בפרויקטים. כמו כן, על-פי מידע מהחברה, מנהלת החברה מו"מ עם מספר גורמים פיננסיים להעמדת מסגרות אשראי לחברה ב"סולו" בהיקף של 50-70 מ' ש"ח, העמדת מסגרות אשראי לחברה עשויות למתן במידה מסוימת סיכון זה.

שיקולי ESG

שיקולי ESG אינם נושאים השפעה מהותית על דירוג החברה. האסטרטגיה הפיננסית וניהול הסיכונים בחברה המתבטא בשיעורי מינוף, רווחיות ונזילות מוערך על-ידי מידרוג כמתון ותומך בחיזוק הממשל התאגידי. יחד עם זאת, קיימת חשיפה לאיש מפתח - מר יעקב אטרקצ'י, בעל השליטה בחברה, המכהן כמנכ"ל, לאור מעורבותו הרבה בקידום פרויקטים הן מול גורמים רגולטורים והן מול דיירים ולקוחות. לחשיפה זו לא ניתן משקל לאור התמתנות הסיכון עם דירקטוריון המונה ארבעה דירקטורים ביניהם שלושה בלתי תלויים, צוות הנהלה הכולל אנשי מפתח עם כישורים רלוונטיים לתפקידם וצבר פרויקטים רחב בשלבי תכנון ורישוי שונים הפרוס על-פני שנות הפעילות הבאות.

Image by F. Muhammad from Pixabay

Image by F. Muhammad from Pixabay