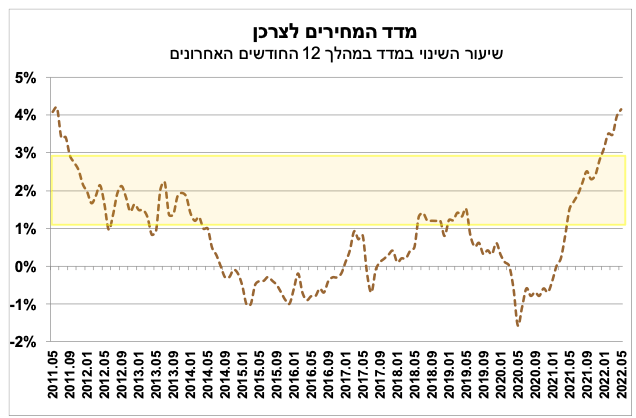

קצב העלייה השנתי של מדד המחירים לצרכן עלה בחודש מאי 2022 לרמה של 4.1%

נתוני הלשכה המרכזית לסטטיסטיקה (הלמ"ס) מלמדים כי מדד המחירים לצרכן עלה בחודש מאי בשיעור של 0.6%. זאת, בהתאם לתחזית לאומי, ונמוך מתחזית הקונצנזוס.

עליות מחירים בולטות נרשמו בסעיפי פירות טריים, הלבשה והנעלה, מזון, תרבות ובידור ותחבורה. קצב הגידול השנתי של סעיף המזון מצוי במגמת עלייה בחודשים האחרונים, על רקע התייקרות מחירי סחורות המזון בעולם. להערכתנו, מגמת העלייה של המחירים בישראל צפויה להימשך בחודשים הקרובים, ברקע השפעות כלכליות של הלחימה באוקראינה על מחירי סחורות המזון. כמו כן, נציין כי בחינה של התפתחות המחירים תוך חלוקה בין שירותים למוצרים, מעלה כי להתייקרות מחירי המוצרים הייתה התרומה המשמעותית ביותר לעליית המדד עד כה, עקב השיבושים בשרשראות האספקה העולמיות. אולם, במבט קדימה, נראה כי מהלך ההתייקרויות של מחירי המוצרים מתקרב למיצוי, בין היתר, על רקע סימנים להקלה מסוימת בשיבושי ההיצע העולמי – התמתנות במחירי הסחורות והתייצבות ואף ירידה במחירי השילוח העולמיים. מנגד, נראה כי מחירי השירותים – דיור וללא דיור – עולים בקצב מהיר יותר בהשוואה למחירי המוצרים, התפתחות אשר צפויה להימשך גם בחודשים הקרובים.

לסיכום, בשנים עשר החודשים האחרונים (מאי 2022 לעומת מאי 2021) מדד המחירים לצרכן עלה ב-4.1%, לעומת אינפלציה שנתית של 4.0% בחודש אפריל – זהו שיעור האינפלציה הגבוה ביותר מאז ראשית שנת 2011 (ראה/י תרשים 1). כמו כן, נציין כי מדדי אינפלציית הליבה – כלומר המדד ללא דיור, המדד ללא פירות וירקות, המדד ללא דיור ופירות וירקות והמדד ללא אנרגיה – מצויים כולם מעל הגבול העליון של יעד יציבות המחירים (1%-3%). נתונים אלה, מצביעים על כך שסביבת האינפלציה הנוכחית במשק המקומי הינה גבוהה ביחס לעבר, אם כי, נמוכה ביחס למרבית המדינות המפותחות. בהקשר זה, נציין כי שיעור האינפלציה השנתי הממוצע ב-OECD עלה באפריל מ-8.8% ל-9.2%, ואינפלציית הליבה, ללא מזון ואנרגיה, עלתה גם כן והגיעה לשיעור שנתי של 6.3%. התפתחות זו, תומכת בהמשך התייקרות של המוצרים המיובאים לישראל. במבט קדימה, האינפלציה השנתית בפועל (כלומר, שיעור העלייה השנתי של המדד בשנים עשר החודשים האחרונים) צפויה להמשיך ולעלות בהמשך השנה, כך שהקצב השנתי צפוי, להערכתנו, להסתכם במהלך 2022 בכ-5.0%. כמו כן, אנו מעריכים כי המדד בשנים עשר החודשים הבאים צפוי לעלות בתקופה הקרובה בקצב הגבוה מהגבול העליון של היעד. על רקע הימשכות העלייה בסביבת האינפלציה, עשוי בנק ישראל להאיץ עוד את העלאת הריבית בהחלטה הקרובה, של 4/7/22, להעלאה בהיקף של כ-50 נ"ב לרמה של 1.25%. תהליך העלאת הריבית צפוי להמשך לאחר מכן, תוך שבנק ישראל מגיע לרמת ריבית של כ-2.5% בראשית 2023.

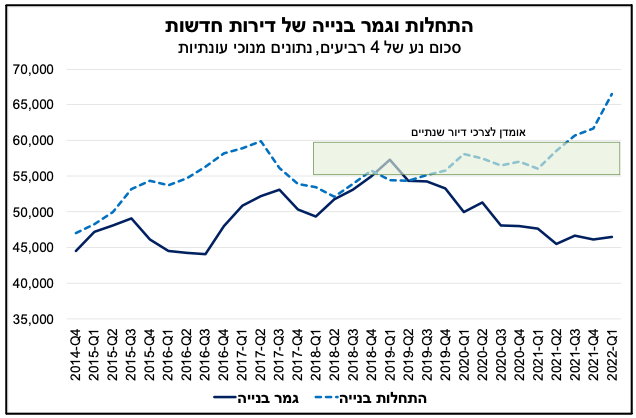

היקף התחלות הבנייה ממשיך לגדול בניגוד לירידת היקף גמר הבנייה

נתוני הלמ"ס מלמדים כי היקף התחלות הבנייה ברביע הראשון של 2022 הסתכם בכ-18.2 אלף דירות, נתון המשקף עלייה של כ-8.2% לעומת הרביע הקודם וגידול מהיר של כ-36.4% בהשוואה לרביע הראשון של 2021. יש לציין שלנתוני ההתחלות יש נטייה להתעדכן כלפי מעלה באופן משמעותי, כך שייתכן כי היקף ההתחלות בתחילת 2022 יתברר בהמשך כגבוה יותר.

כפי שניתן לראות בתרשים, היקף ההתחלות המצטבר בארבעת הרביעים האחרונים שהסתיימו ב-q1/22 הסתכם בכ-66.6 אלף דירות – גבוה ביחס לאומדננו לצרכי הדיור השנתיים של המשק (55-60 אלף דירות). הגידול המהיר בהיקף התחלות הבנייה הוא תוצאה של עלייה ניכרת בשיווקי הקרקעות ובהיתרי הבנייה. הגידול בהתחלות הבנייה, בולט במיוחד ב"אזורי הביקוש", זאת על רקע שיווקי קרקעות מדינה בהיקף נרחב בשנים קודמות לצד עלייה בהיקף מיזמי ההתחדשות העירונית. היקף שיווקי הקרקעות למגורים הגיע לשיא אשתקד, והמשיך לגדול גם מתחילת 2022 בקצב מואץ יחסית. מדובר במגמה אשר תומכת ברמה גבוהה של התחלות בנייה גם בטווח הבינוני (תוך 2-3 שנים). עם זאת, בהמשך 2022 צפויה האטה מסוימת בקצב הנפקת היתרי הבנייה, מה שעשוי להביא להאטה זמנית בקצב התפתחות ההתחלות.

היקף גמר הבנייה הסתכם ברביע הראשון של השנה בכ-11.8 אלף דירות. נתון זה, משקף ירידה של כ-1.7% לעומת הרביע הקודם, אך גבוה בכ-3.4% ביחס לרביע הראשון של 2021. היקף גמר הבנייה המצטבר בארבעת הרביעים האחרונים שהסתיימו ב-q1/22 הסתכם בכ-46.5 אלף דירות, נמוך משמעותית בהשוואה לאומדן צרכי הדיור השנתיים של המשק (ראה/י תרשים). היקף זה, נמוך בכ-18.9% ביחס להיקף השיא שנרשם ברביע הראשון של 2019, ונמוך בכ-12.7% בהשוואה לקצב הבנייה ערב פרוץ משבר הקורונה (q4/19).

דהיינו, הנתונים מלמדים כי גמר הבנייה מתקשה להתאושש מהשפעותיו השליליות של משבר הקורונה, בניגוד להתחלות הבנייה. התפתחות זו, חלה על רקע מספר גורמים, ובראשם: מחסור בעובדים בענף הבינוי, בדגש על עובדים מקצועיים, כפי שעולה מסקרי הלמ"ס ומשתקף במספר משרות שכיר נמוך ביחס למגמה ערב המשבר; ועלייה חדה ומתמשכת במחירי התשומות. בהקשר זה, נציין כי קצה העלייה של מדד תשומות הבנייה עמד בחודש מאי על כ-6.6%, זאת לעומת כ-0.5% בדצמבר 2020. יש לציין כי מצב זה עשוי לעודד דחייה של מסירת דירות מצד הקבלנים, זאת על מנת שלא לשאת במלוא גובה ההתייקרות משיקולי השאת רווחים. במבט קדימה, המגמה החיובית של התחלות הבנייה בשילוב עם עליית ההשקעות בבנייה למגורים, תומכים בהתאוששות גמר הבנייה בהמשך באופן שעשוי למתן את עליית מחירי הדירות .

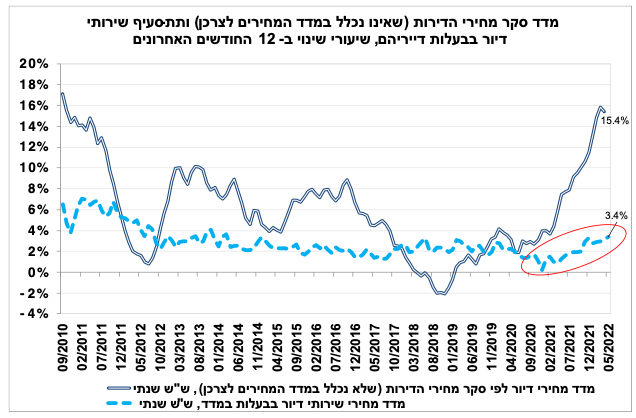

מגמת העלייה ההדרגתית במחירי השכירות נמשכה גם בחודש מאי; קצב העלייה השנתי המהיר של מחירי הדירות התמתן מעט

תת-הסעיף של שירותי דיור בבעלות הדיירים (שמשקף את מחירי שכר הדירה בחוזים חדשים ומתחדשים) עלה במאי השנה ב-0.1% לעומת אפריל. לאור זאת, קצב העלייה השנתי של תת-הסעיף שירותי דיור בבעלות עלה בחודש מאי ל-3.4% לעומת 3.2% באפריל השנה ו-1.3% במאי 2021. יש לציין כי מדובר בקצב העלייה השנתי הגבוה ביותר מאז ראשית שנת 2014 (ראה/י תרשים).

מנגד, קצב העלייה השנתי של מחירי הדירות (עפ"י סקר הדירות החודשי של הלמ"ס אשר איננו נכלל במדד המחירים לצרכן) התמתן מעט ועמד על כ-15.4% (מרץ-אפריל 2022 לעומת מרץ-אפריל 2021), לעומת כ-15.9% בחודש הקודם. נציין כי למרות ההתמתנות מדובר עדיין בסביבת עליית מחירים הגבוהה ביותר מאז שנת 2010 (ראה/י תרשים).

לסיכום, מחירי הדירות ממשיכים לעלות בקצב גבוה משמעותית מאשר מחירי השכירות. אולם, במבט קדימה נראה כי קצב עליית מחירי הדירות צפוי להמשיך ולהתמתן בחודשים הקרובים. בין היתר, לאור העובדה כי היקף רכישות הדירות, שהגיע לשיא במהלך 2021, מתחיל לרדת בהדרגה. זאת, בהובלת הירידה בפעילות של משקיעי נדל"ן לאחר הכבדת מס הרכישה עליהם, וכן לאור עליית הריבית במשק והצפי להימשכות המהלך. מנגד, העלייה בקצב השנתי של מחירי השכירות צפויה להימשך גם בחודשים הקרובים. אולם, עלייה זו צפויה להיות הדרגתית לאור אופן החישוב של תת-סעיף שירותי דיור בבעלות, אשר "מחליק" וממתן את המגמה.