שנת 2022 הגיעה לפני כמה ימים למחצית. על פי 6 החודשים הראשונים שלה, זוהי שנה ששוברת הרבה פרדיגמות שאומצו במהלך 14 שנים של ריבית אפסית. כך לדוגמא קרסה הפרדיגמה שאומרת: "האינפלציה הגבוהה מהעבר לא תחזור יותר".

אחרי 13 שנים של ריביות אפסיות (מאז 2009) ואינפלציה שלא עברה את ה-2% בשנה, נדמה היה לרבים שהשד האינפלציוני פקוק היטב בתוך הבקבוק. הכלכלה של מדינות המערב לא הייתה חזקה דיה כדי לתמוך בעליות מחירים. אלא שמאז אמצע2021 נדמה שהאינפלציה מכה שורש.

אלו כבר לא רק "הבעיות בשרשרת האספקה העולמית", או "המלחמה באוקראינה", שדוחפים את מחירי הנפט והסחורות ומלבים אינפלציה של היצעים. כעת כבר נכנסים לתמונה גורמים אחרים: אבטלה נמוכה מאוד (במיוחד בארה"ב – פחות מ-4%), עליות שכר שמלבות ביקושים, ועליה עקבית במחירי המזון, שנמשכת למרות הירידה שחלה באחרונה בשוק הסחורות החקלאיות. במקביל חלה עליה מהירה במחירי המכוניות החדשות והמשומשות בגלל הזינוק במחירי התובלה הימית. חברות רבות נאלצות לגלגל את התשומות העודפות על הצרכנים והן מגלות שכעת הדבר אפשרי.

וכמובן, כאשר האינפלציה גואה, גם פרדיגמת הריבית האפסית מתפוגגת במהירות. ארה"ב, בריטניה, וגם ישראל, מצויות כיום בעיצומו של תהליך העלאת ריבית מהיר בניסיון לבלום את עליות המחירים והכבדת יוקר המחיה על התושבים.

יפן וגוש היורו בדילמה, והמטבעות נשחקים

כל הפרדיגמות מהעבר הקרוב נבחנות כעת בשבע עיניים. חלק גדול מהן מחייב שינוי משמעותי בסל הצעדים שנוקטים קברניטי הכלכלה העולמית.

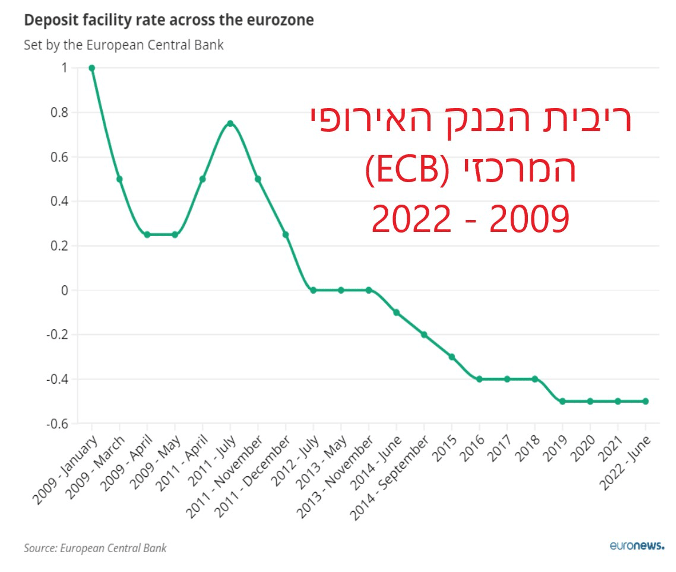

אבל בכל הקשור להעלאת ריבית, נראה שיש לפחות שני אזורים חשובים בעולם שבהם הקברניטים טומנים את ראשם בחול כבת יענה ומסרבים להכיר במציאות: גוש היורו ויפן. בשני אזורים אלו מסרבים עד כה הבנקים המרכזיים לשנות את מדיניותם. בגוש היורו אמנם קיימת כבר ציפייה להעלאות ריבית קרובות, אבל נכון להיום מדובר עדיין בהעלאות קטנות מאוד ומהוססות מאוד. נכון להיום הריבית בגוש היורו עדיין עומדת על מינוס 0.5% - מרחק שנות אור מהאינפלציה הממוצעת במדינות הגוש שכבר הגיעה ליותר מ-8% בממוצע.

התוצאה העיקרית של מדיניות זו היא ירידה חדה בערך המטבע של הין והיורו מול הדולר. מאז סוף פברואר נפל הין היפני מרמה של 115 ין לדולר ל-137 ין לדולר – צלילה של 19%.

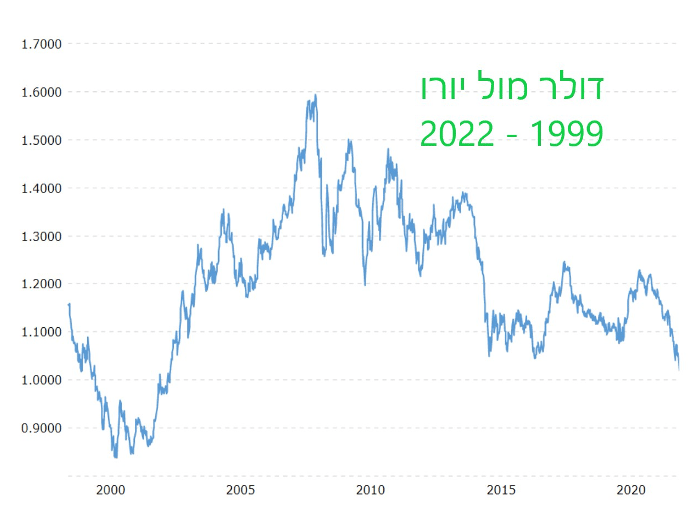

ההתחזקות של הדולר מול היורו החלה כבר לפני 14 חודשים. במאי 21' נסחר היורו ברמה של 1.2 דולר ליורו. בשבוע האחרון הגיע ערכו כמעט עד למצב של שוויון מול הדולר. נכון לשעת כתיבת שורות אלה עומד היחס על 1.01 דולר ליורו.

כאמור, הסיבה העיקרית הראשונית להתחזקות של הדולר מול היורו נמצאת בשערי הריבית. מאז חודש מארס העלה ה"פד" את הריבית בארה"ב משפל של 0.25% ל-1.75%. בסוף יולי אמורה הריבית בארה"ב לעלות בעוד 0.5%-0.75%, ועד סוף השנה היא אמורה להגיע לכ-3.4%.

ומה באשר לגוש היורו? נגידת הבנק האירופי (ECB) כריסטין לגארד, מתכננת העלאת ריבית של 0.25% באוגוסט, והעלאה דומה בספטמבר. בכך תגיע הריבית בגוש היורו ל-0%. לראשונה מזה 8 שנים תעבור אירופה לריבית שאיננה שלילית. על מה שיקרה לאחר מכן איש באירופה עדיין לא מדבר.

צילו של משבר החובות מ-2011 עדיין מאיים על אירופה

צילו של משבר החובות מ-2011 עדיין מאיים על אירופה

ההתקרבות של הדולר למצב של שוויון מול היורו עשויה להיות נקודת ציון נוספת בשנת 2022. הפעם האחרונה שזה קרה היתה ב-2002 - לפני 20 שנה בדיוק.

יורו הוא מטבע שמשותף ל-19 מתוך עשרים ושבע מדינות החברות באיחוד האירופי. מדינות אלו מכונות גם "גוש האירו" או Eurozone.

על השקת ה"אירו" הוחלט במסגרת "אמנת מאסטריכט" משנת 1992. באמנה סוכם על איחוד כלכלי ופיננסי והנפקת מטבע משותף לחלק ממדינות האיחוד. כדי להצטרף לגוש היורו נאלצו המדינות לעמוד בקריטריונים כלכליים מחמירים: גירעון תקציבי של פחות מ-3% מהתמ"ג, יחס חוב תוצר של פחות מ-60% מהתמ"ג, אינפלציה נמוכה ושיעורי ריבית שקרובים לממוצע האיחוד האירופי.

הכללים הללו נועדו ליצור בסיס משותף לגוש היורו ולאפשר את שימורו לאורך זמן. מנהיגי האיחוד חששו ממצב שבו מדינות חלשות ייכנסו לגוש, יגייסו הון בריבית נמוכה וייכנסו לחובות גבוהים שאין ביכולתן להחזיר. כך הן עלולות להחלישו את גוש היורו כולו. ואכן, בתחילת הדרך מדינות כמו יוון, קפריסין, סלובקיה וסלובניה נותרו מחוץ לגוש. הן צורפו רק לאחר שהמטבע הושק.

חשוב לציין שהיחס לכללים המחמירים הללו התגמש מאוד מאז. רוב מדינות האיחוד אינן עומדות בהם. במיוחד אמורים הדברים למדינות כמו יוון, איטליה וספרד שיחס החוב לתוצר אצלן גבוה במידה משמעותית מ-100%.

היורו הושק רשמית ב־1 בינואר 1999, ואז גם נקבעו יחסי ההמרה שלו מול 11 מטבעות של המדינות שייסדו את הגוש. ביום ההשקה היה שוויו של היורו 1.17 דולר. בינואר 2002 הפך היורו למטבע החוקי היחיד באותן מדינות. השימוש במטבעות כמו לירה איטלקית, מארק גרמני, פזטה ספרדית ופרנק צרפתי הופסק.

המעבר למטבע אחיד אפשר למדינות אירופה לייעל את הכלכלה המשותפת, כמו גם את המעבר של סחורות ועובדים על פני היבשת. אבל זה כל זה קרה עם תג מחיר: המדינות שהצטרפו לגוש היורו נאלצו להיפרד מאחד מסמלי העצמאות שלהן, כמו גם מהיכולת לקבוע את הריבית בארצן באופן עצמאי.

בשנותיו הראשונות משקיעי העולם התייחסו ליורו בחשדנות. הם תהו עד כמה מחויבות מדינות גוש היורו זו לזו ולאיחוד כולו. ואכן, בשנתיים הראשונות לקיומו נפל שערו של היורו עד לרמה של 0.84 דולר.

האימוץ המלא של המטבע ב-2002 חולל תפנית. היורו החל להתחזק. ביולי 2008, ערב המשבר הפיננסי העולמי, הוא הגיע לשיא – 1.6 דולר ליורו. משם החלה ירידה בערכו שנבעה ברובה מהחולשה היחסית של כלכלות אירופה לעומת כלכלת ארה"ב.

"כל מה שיידרש"

ב-2011 נכנס היורו לתקופת מבחן חשובה. בזו אחר זו נקלעו מדינות אירופה למשבר חובות ממשלתיים, שאיים להפוך אותן לחדלות פירעון. זה התחיל עם יוון שחשפה בפעם הראשונה מניפולציות שנעשו אצלה בחשבונות הלאומיים כדי להתקבל לגוש היורו. המשיך עם אירלנד שנקלעה לחובות כבדים עקב הלאמת בנקים כושלים, איטליה שסובלת מאבטלה גבוהה כבר שנים וגם אצלה הבנקים נקלעו לסחרור, ושתי השכנות בחצי ההאי האיברי, ספרד ופורטוגל.

חמש המדינות הללו קיבלו עד מהרה את הכינוי הלא מחמיא PIIGS. החשש הגדול היה שאחת המדינות (או יותר מאחת) תחליט לנטוש את גוש היורו על מנת שיתאפשר לה להפחית ריבית ולהנפיק מטבע עצמאי שבעזרתו תפרע את החוב. איש לא ידע מה תחולל עזיבה כזו לגוש היורו. רבים סברו שזה יהיה סופו של הגוש ותעודת פטירה למטבע האחיד. במהלך 2012 צלל היורו מ-1.5 דולר עד לרמה של 1.22 דולר ליורו.

מי שהציל את הגוש אז היו קנצלרית גרמניה, אנגלה מרקל ונשיא צרפת, ניקולא סרקוזי, שהקימו קרן משותפת של כטריליון דולר על מנת לתת למדינות המתקשות חבילת הצלה זמנית עד שכלכלתן תבריא. את החלק השני של החבילה סיפק נגיד הבנק האירופי דאז, מריו דראגי, שהפחית את הריבית בגוש היורו עד ל-0%. במקביל הוא התניע מהלך רכישה מאסיבי של אג"ח ממשלתיות. השינוי בשער היורו הגיע כאשר דראגי אמר שיעשה "כל מה שיידרש", כדי לשמור על שלמות הגוש. המשקיעים הבינו שמדובר במדיניות נחושה, והיורו שב ועלה לרמה של 1.4 דולר.

מאז אותה אמירה עברו כבר 10 שנים. כעת ניצבות המדינות החברות בגוש היורו בפני בעיה חדשה-ישנה: אינפלציה גבוהה. לאינפלציה יכולות להיות סיבות רבות, אבל על דבר אחד כולם מסכימים: אי אפשר לדכא אינפלציה עם ריבית נמוכה מדי. בטח שלא עם ריבית שלילית.

על אף זאת, בבנק האירופי חוששים מאוד. לגארד חוששת שהעלאת ריבית חדי מדי תחריף את הבעיות הכלכליות בחלק ממדינות אירופה, במיוחד אלו שנפגעו מהמלחמה של רוסיה באוקראינה ואלו שסוחבות על גבן חובות כבדים. מצד שני, ההשתהות של ה-ECB במהלכי הצמצום המוניטרי פוגעת במדינות שבהן האינפלציה כבר הגיעה ל-8% ויותר.

משקיעי העולם רואים את המתרחש והם לא יכולים להישאר אדישים. כל עוד בארה"ב נוקטים גישה אגרסיבית של העלאות ריבית חדות ותכופות, ובגוש היורו מתלבטים ומשתהים, הדבר ימשיך לפעול לחיזוק הדולר מול היורו. וכאשר אלו פני הדברים, נראה שלא רחוק היום שבו הדולר יחזור להסתכל על היורו מלמעלה.

דיסקליימר

דיסקליימר:

הכותב שימש בעבר כעורך שוק ההון של TheMarker והוציא את הספר: "הצפת ערך – הלקסיקון של שוק ההון". אין לראות בכתוב המלצה לקנות או למכור ניירות ערך כלשהם. הכותב עשוי להחזיק פוזיציות בניירות הערך המוזכרים במאמר.

עמי גינזבורג, צילום: פאנדר, עמי ארליך

עמי גינזבורג, צילום: פאנדר, עמי ארליך