ליאור שילה, אנליסט בנקים, IBI בית השקעות

14/08/2022

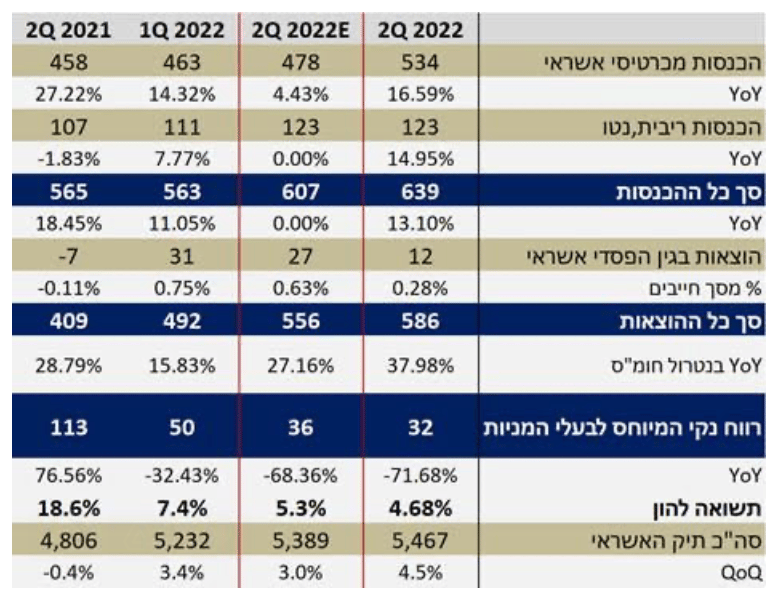

ישראכרט פרסמה דוחות טובים ביחס לצפי לרבעון השני עם רווח של 32 מ' ₪ המשקף ירידה של 71% ביחס לרבעון המקביל. החברה רשמה הפרשה חד פעמית של 25 מ' ₪ בשל שומות מע"מ, כאשר בנטרולה התשואה להון הייתה 7.4% והרווח הנקי 51 מ' ₪. נציין שללא ההוצאה החד פעמית, הרווח היה גבוה מהערכות המוקדמות שלנו שעמדו על רווח של 36 מ' ₪.

אנו נותרים במחיר יעד של 11.5 ₪ למניה בהמלצת תשואת שוק.

נקודות עיקריות מהדו"ח

ישראכרט חוזרת להציג קצבי צמיחה באשראי (גם הפרטי וגם המסחרי). תיק האשראי צמח בשיעור של 4.5%, כאשר החברה מציינת שהביקושים נמשכים גם ברבעון השלישי. הכנסות הריבית נטו הסתכמו ב-123 מ' ₪, צמיחה של כ-11% ביחס לרבעון הקודם כאשר השפעת העלאת הריבית עדיין שולית ברבעון זה ותבוא יותר לידי ביטוי ברבעון הבא.

ההוצאות להפסדי אשראי היו נמוכות מהערכות שלנו והסכתכמו בשיעור של 0.28% מסך החייבים. הירידה נובעת עידכון חיובי במודלים הכלכליים. סה"כ נרשמה הכנסה של 17 מ' ש"ח בשל כך. בנטרול ההכנסה, שיעור ההפרשה היה נע סביב 0.7%.

ההכנסות מכרטיסי אשראי זינקו שיעור של 15.3% ביחס לרבעון הקודם ו-16.6% ביחס למקביל. הדר נובע מעלייה בהיקף המחזורים שצמחו בכ-13% ביחס לרבעון המקביל וב-9% ביחס לקודם. בנוסף, החזרה של התיירות היוצאת והנכנסת הובילה לזינוק בהכנסות מעמלות מנפיק ומעסקאות מחו"ל.

מצבת הכרטיסים הבנקאיים והחוץ בנקאיים עלו בכ-57 אלף ביחס לרבעון הקודם.

בסעיף ההכנסות האחרות נרשם הפסד של 18 מ' ₪ בשל השפעות מט"ח. החברה ציינה שעובדת על דרך לריכוך ההשפעה בהמשך.

בהיבט ההוצאות, ישראכרט כללה את ההוצאה החד פעמית כאמור של שומות המע"מ (25 מ' ₪) ועידכון ההסכם של החברה מול בנק פועלים (עלייה של 47 מ' ₪). באותה נשימה נציין שמגזר ההנפקה והסליקה הציג הפסד לראשונה. נתון שהיה יכול להימנע אילולא ההשפעה השלילית כל כך של המט"ח.

בנוסף, ההוצאות התפעוליות עלו בשל העלייה במחזורים וכנגזרת מכך עלייה בתשלומים לארגונים הבינלאומיים.

בסעיף המכירה והשיווק נרשמה גם כן עלייה חדה של 28% מול רבעון מקביל, שנובעת מההסכמים החדשים שנחתמו מול המועדונים והעלייה במחזורים בכרטיסים החוץ בנקאיים.

סך כל ההוצאות (ללא חומ"ס)עלו ב-24.5% מול רבעון קודם.

יחס היעילות התפעולית הסתכם בשיעור שקרוב ל-90% ובנטרול ההוצאה החד פעמית עמד על 86%.

ישראכרט דיווחה על חלוקת דיבידנד של 28.6 מ' ₪, 35% מהרווח החצי שנתי.

בשורה התחתונה

ישראכרט מציגה דו"ח טוב (ביחס למצב החדש תחת ההסכם עם פועלים) עם רווח של 51 מ' ₪ בנטרול חד פעמי. קצב הצמיחה בתיק האשראי מזכיר יותר את הקצב שקדם למשבר הקורונה, כאשר השפעת העלאת הריבית תבוא יותר לידי ביטוי ברבעון השלישי. כמו כן, ציינו בדוחות על תכנית התייעלות שטרם יצאה לפועל ושתחסוך 55-65 מ' ₪ באופן מלא בדוחות של 2024.

אנו נותרים במחיר יעד של 11.5 ₪ למניה בהמלצת תשואת שוק.

Photo: Isracard © Wavemovies Dreamstime.com

Photo: Isracard © Wavemovies Dreamstime.com