אג"ח ממשלתי ומקרו

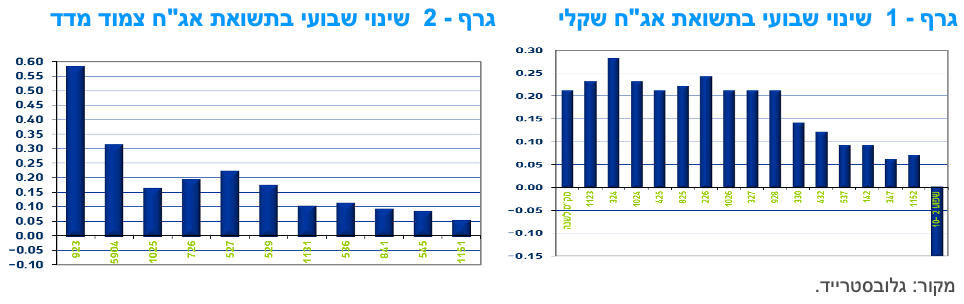

מבט שבועי – על רקע פרסום מדד המחירים לצרכן לחודש יולי, שהיה גבוה במידה משמעותית מהתחזיות ופרסום נתוני הצמיחה החזקים לרבעון השני של השנה, נרשמה מגמה מעורבת השבוע בשוק האג"ח הממשלתי המקומי. השקלים הלא צמודים רשמו עליית תשואות חדה לאורך העקום כולו, לעומת מגמה מעורבת בצמודי המדד, שרשמו אמנם עליית תשואות, אך מדובר בעלייה שבעיקרה הייתה טכנית, כך שמחירי האיגרות עד לטווח של 10 שנים רשמו עלייה בסיכום שבועי. תלילות העקום השקלי ירדה לרמת שפל.

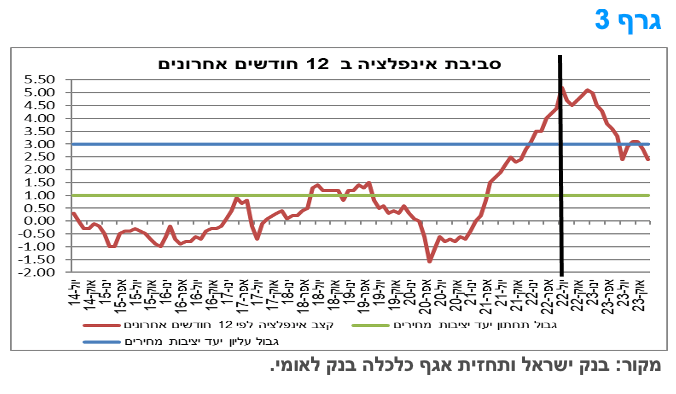

המסחר בשוק האג"ח הממשלתי התנהל השבוע על רקע פרסום מדד המחירים לצרכן שהיה גבוה משמעותית מהתחזיות המוקדמות ולמעשה העלייה הייתה כמעט כפולה מהערכות השוק המוקדמות (1.1% עלייה לעומת ציפייה לעלייה של 0.6%). עלייה זו הביאה את סביבת האינפלציה השנתית לרמה של 5.2%, שיא של כ – 14 שנה. כמו כן פרסום נתון הצמיחה לרבעון השני של השנה (6.8% בחישוב שנתי) אושש את הערכות כי כלכלת ישראל רחוקה ממיתון. על רקע זה עלו הציפיות להעלאות ריבית של בנק ישראל, כאשר ייתכן אף שבהחלטת הריבית ביום ב' הקרוב, יבחר בנק ישראל להעלות את הריבית ב - 75 נ"ב ולא ב- 50 נ"ב. בסיכום שבועי, רשמו צמודי המדד עליות מחירים בדגש על הטווח של עד 5 שנים, למעט בטווח הארוך ביותר של העקום, טווח של 10 שנים ומעלה. השקלים הלא צמודים רשמו ירידות שערים לאורך העקום כולו. עיקר עליית התשואות נרשמה בחלק הקצר – בינוני של העקום כך שתלילות העקום המשיכה לרדת לרמות שפל היסטוריות ועומדת על 26 נ"ב בטווח של 2 – 10 שנים.

יש לציין כי למרות הירידה בתלילות עד לטווח של 10 שנים העקום השקלי ממשיך להיות תלול מאוד בטווח של 10 – 30 שנה כאשר התלילות עומדת על כ – 80 נ"ב.

ציפיות האינפלציה נמצאות לאורך העקום כולו בתוך יעד יציבות המחירים כאשר השוק מגלם אינפלציה של 2.5% ב – 12 החודשים הקרובים, רמה התואמת את הערכותינו. לדעתנו, עיקר ההתלבטות של בנק ישראל להעלאה של 50 או 75 נ"ב תהיה על רקע מהלך התחזקות השקל. חשוב יותר מגודל המהלך הקרוב, הוא היקף העלייה הכולל של הריבית בתהליך הנורמליזציה המוניטרית, תוך הבאת הריבית לרמה שאיננה שלילית במונחים ריאליים – ככל הנראה ברמה נומינלית של 2.75% בראשית 2023.

סביבת האינפלציה בישראל בשיא של קרוב ל - 14 שנה. סעיף הדיור צפוי להמשיך ולעלות בחודשים הקרובים.

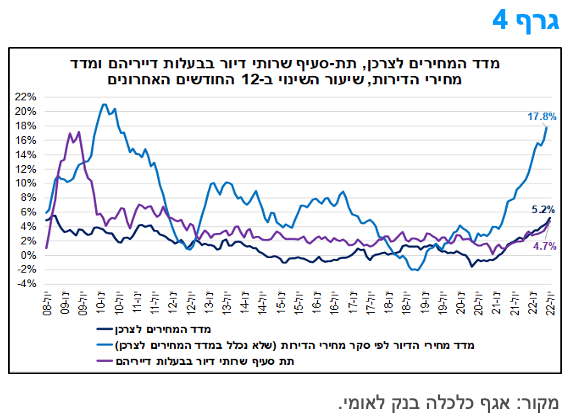

מדד המחירים לצרכן עלה בחודש יולי בשיעור של 1.1%, והיה גבוה ביחס להערכות המוקדמות, כאשר ממוצע הקונצנזוס עמד על עלייה של כ-0.6%. לאור זאת, האינפלציה בחישוב שנתי עלתה בחדות. כך, בשנים עשר החודשים האחרונים (יולי 2022 לעומת יולי 2021) מדד המחירים לצרכן עלה ב-5.2%, לעומת אינפלציה (שנתית) של 4.4% בחודש יוני. כפי שניתן לראות בגרף 4, מדובר בשיעור האינפלציה הגבוה ביותר מאז אוקטובר 2008.

עליות מחירים בולטות נרשמו בחודש יולי בסעיפים: פירות טריים (שעלה ב-8.5%), תחבורה (3.3%), תרבות ובידור (1.2%) ודיור (1.2%). ראוי לציין כי עלייה חריגה ביחס לעונתיות המאפיינת את חודשי יולי לאורך השנים נרשמה בהוצאה על נסיעות לחו"ל. זאת, כפי הנראה, ברקע מחירי הדלק הגבוהים, הפיחות בשקל (עד סוף חודש יוני) והמחסור בטיסות, שנפגשו עם ביקוש עונתי מוגבר לחופשות וטיסות. ככלל, נרשמה האצה בקצב עליית מחירי השירותים, בין היתר, עקב הלחצים לעליית השכר במשק, שמהווה את גורם הייצור העיקרי בענפים אלה.

העלייה בסעיף הדיור, חלה בין היתר, על רקע עלייה חדה וחריגה בתת-הסעיף שכר דירה, שעלה ב-0.7% לעומת שיעור עלייה חודשי של עד 0.2% לאורך השנים. זאת, כפי הנראה, על רקע ריבוי חוזי שכירות חדשים ומתחדשים בעונת הקיץ, ששיקפו התייקרות מחירים חדה. כמו כן, נציין כי תת-הסעיף שירותי דיור בבעלות הדיירים עלה בחודש יולי ב-1.1%, בגבול העליון של טווח העונתיות. לאור זאת, קצב העלייה השנתי של תת-הסעיף שירותי דיור בבעלות עלה ביולי ל-4.7% לעומת 4.1% בחודש הקודם. מדובר אמנם בקצב העלייה השנתי הגבוה ביותר מאז אפריל 2012 (גרף 4), אולם במונחים ריאליים (כלומר בניכוי מדד המחירים לצרכן) עלייה זו נשחקת לחלוטין. לאור זאת, אנו מעריכים כי מחירי שכר הדירה צפויים להמשיך לעלות גם בחודשים הקרובים, בכדי לתמוך בתשואה הריאלית מהשכרת דירות. במקביל, נציין כי קצב העלייה השנתי של מדד מחירי הדירות (עפ"י סקר הדירות החודשי של הלמ"ס אשר איננו נכלל במדד המחירים לצרכן) הגיע לכ-17.8%, שהוא השיעור הגבוה ביותר מאז יולי 2010. עם זאת, לאור ההאטה בפעילות בשוק הדיור – היקפי המכירות והמשכנתאות – אנו צופים התמתנות הדרגתית בקצב עליית מחירי הדירות בחודשים הבאים.

הנתונים המאקרו-כלכליים שפורסמו השבוע – הפתעה כלפי מעלה באינפלציה ונתוני צמיחה חזקים מהצפוי לצד חוסנו המתמשך של שוק העבודה של המשק – תומכים בהימשכות תהליך העלאת הריבית מצד בנק ישראל ביתר שאת. להערכתנו, בישיבתה הקרובה (22 באוגוסט) צפויה הוועדה המוניטארית להעלות את הריבית ב-0.5 נקודת אחוז (לרמה של 1.75%), לכל הפחות. על רקע כוונת בנק ישראל, שהודגשה בהחלטת הריבית הקודמת, לתת משקל גדול יותר להעלאות ריבית בטווח הקרוב, כאמצעי בלימה לעליית האינפלציה, אין להוציא מכלל אפשרות העלאת ריבית של 0.75 נקודות אחוז. בהמשך הדרך אנו מעריכים כי ריבית בנק ישראל צפויה להגיע לרמה של 2.75% כבר בתחילת שנת 2023, ולהישאר ברמה זו במהלכה.

הצמיחה החזקה ברביע השני של 2022, 6.8% (במונחים שנתיים), מקורה בגידול במרבית רכיבי התוצר.

התוצר המקומי צמח בכ-6.8% (במונחים שנתיים) לעומת הרביע הקודם, בו נרשמה ירידה של 2.7% במונחים שנתיים (נתון שעודכן כלפי מטה), זאת על רקע צמיחה מהירה במרבית רכיבי התוצר.

יש לציין כי בפרסום הנוכחי, נתוני החשבונאות הלאומית עודכנו לאחור עקב מספר שינויים מתודולוגיים. במסגרת העדכון, קצבי הצמיחה בשנים 2015-2021 עודכנו כלפי מעלה, בדגש על השנים 2019-2021, התפתחות אשר הביאה לרמת תוצר גבוהה יותר משהייתה לפני השינוי. נציין כי רמתו הנוכחית של התוצר גבוהה בכ-12% ביחס לרמה ערב פרוץ משבר הקורונה (q4/19), וגבוהה בכ-1% בהשוואה לרמתו הפוטנציאלית (כלומר, רמת התוצר התיאורטית אילולא פרץ משבר הקורונה, שמחושבת על-פי קצב הצמיחה הממוצע בשנים 2016-2019). דהיינו, נתוני התוצר משקפים התרחבות מהירה של הפעילות הכלכלית ברביע השני של 2022.

באשר להתפתחות רכיבי הצמיחה, נציין כי הצריכה הפרטית צמחה בקצב מהיר של כ-10.4% (במונחים שנתיים), על רקע צמיחה בכל קבוצות הצריכה הראשיות – צריכה שוטפת (ההוצאות למזון, משקאות וטבק, לשירותים אישיים, לדיור, לדלק וחשמל לאחזקת בית, ולמוצרי תעשייה לצריכה שוטפת), צריכת מוצרי בני-קיימא (כלי רכב, ציוד חשמלי וריהוט) וצריכת מוצרים בני-קיימא למחצה (ההוצאה על הלבשה והנעלה, טקסטיל לבית, כלי עבודה ובית קטנים חשמליים, מוצרי בידור ופנאי וחפצים אישיים). נציין כי רמתם של כל רכיבי הצריכה הפרטית גבוהה מהרמה שהייתה ערב המשבר, לרבות צריכה שוטפת של שירותים (טיסות לחו"ל, מסעדות, בתי מלון ועוד), שהושפעה לשלילה באופן משמעותי עקב הגבלות הקורונה, אך הרמה הנוכחית עודנה נמוכה מהמגמה ארוכת הטווח. לאור זאת, רכיב זה צפוי להמשיך לתרום לצמיחה ברביעים הבאים.

ההשקעה בנכסים קבועים (ההשקעה בבתי מגורים והשקעות ענפי המשק בבנייה, בציוד וכלי תחבורה) עלתה ברביע השני של 2022 בקצב מהיר של כ-7.7% (במונחים שנתיים). עליות נרשמו ברכיבי הבנייה למגורים ושלא למגורים כמו גם בהשקעות במכונות וציוד. כמו כן, נציין כי יצוא הסחורות והשירותים (למעט יהלומים וחברות הזנק) עלה ברביע השני של השנה ב-13.9% (במונחים שנתיים), על רקע עליות ביצוא התעשייתי ויצוא שירותים אחרים (בעיקר שירותי טכנולוגיה). במבט קדימה, הודות לצמיחה המהירה במחצית הראשונה של השנה, על פי אומדננו נראה כי שנת 2022 צפויה להסתכם בצמיחה של כ-6% (ממוצע שנתי). מדובר אמנם בתחזית לשיעור צמיחה נמוך מזה של שנת 2021 (כ-8.6%), אולם גבוה משיעור הצמיחה ארוך הטווח (כ-4%). בסך הכול, מדובר בנתון אשר תומך בהמשך העלאת ריבית בנק ישראל.

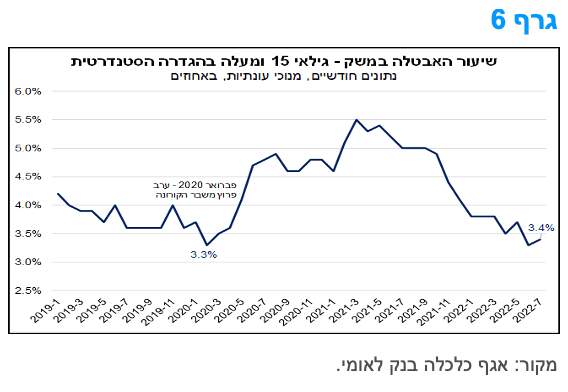

שיעור האבטלה של המשק מצוי בסביבה בה היה ערב פרוץ משבר הקורונה, ומצביע על חוסנו של שוק העבודה.

שיעור האבטלה (בגילאי 15 ומעלה) בהגדרתו הסטנדרטית, שכוללת את היקף הבלתי מועסקים בלבד, עלה מעט בחודש יולי השנה לרמה של 3.4% לעומת 3.3% בחודש יוני (נתונים מנוכי עונתיות), כך על-פי נתוני הלמ"ס. כפי שניתן לראות בגרף 6 בעמוד הבא, על אף העלייה, שיעור האבטלה נותר בקרבת רמתו ערב פרוץ משבר הקורונה – 3.3% בפברואר 2020.

שיעור ההשתתפות בכוח העבודה עמד על כ-63.1%, מעט פחות מרמתו בחודש יוני, אך גבוה בהשוואה לרמה ערב המשבר – 62.8% בפברואר 2020. גם שיעור התעסוקה נותר גבוה מרמתו ערב המשבר (61.0% לעומת 60.7%).

נתוני התעסוקה לחודש יולי מצביעים על חוסנו של שוק העבודה הישראלי, אשר משקף, בין היתר, את נתוני הצמיחה החזקים של המשק לרביע השני של השנה. התפתחות זו, מהווה גורם אשר תומך בהמשך מהלך הידוק מוניטארי מהיר יחסית מצד בנק ישראל.

מקרו עולמי

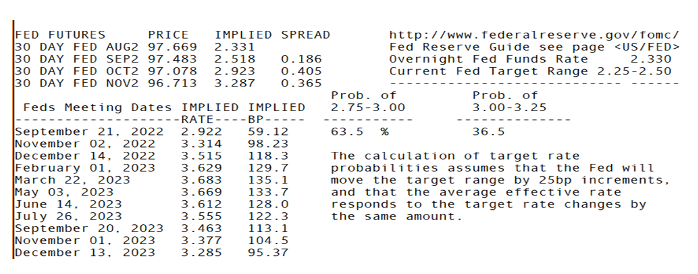

פרוטוקול החלטת הריבית בארה"ב לא חושף עדין האם הפד ימשיך בהעלאות של 75 נ"ב או יסתפק במעבר להעלאות של 50 נ"ב.

הפרוטוקול לישיבת ה-FOMC בסוף יולי לא סיפקו אמירה חד משמעית משמעותיים לגבי האם פקידים נוטים לעלייה של 50 נקודות או 75 נקודות בסיס בספטמבר, אך היו כמה רמזים להמשך.

בפרט, הודגש הקושי שבעובדה שירידת האינפלציה לאחרונה היא בעיקר תוצאה של ירידת מחירי הנפט ולא תוצאה של האטת מחירים נרחבת יותר, אשר היית צריכה לבוא לידי ביטוי ברכיב הליבה, ואיננה עושה כך. בעניין האינפלציה, מקבלי ההחלטות בוועדת השווקים הפתוחים טענו כי "אי אפשר לסמוך על ירידות במחירי הנפט וסחורות אחרות" כדי לספק את המצב של אינפלציה נמוכה מתמשכת וכי יש "עד כה ראיות מעטות" לכך שלחצי האינפלציה הבסיסיים הולכים ופוחתים. גם העלייה החלשה מהצפוי במדד הליבה ביולי לא משנה הערכה זו, וכפי שצוין בפרוטוקול, הנתונים האחרונים מצביעים על כך שהאינפלציה "ככל הנראה תישאר גבוהה בצורה לא נוחה לזמן מה", וזה לא יעצור אותם בהמשך העלאת הריבית.

החלק הנוח יותר בתמונת האינפלציה הינו בציפיות האינפלציה לטווחים בינוניים וארוכים, ולכן סיכוני האינפלציה לטווח ארוך יותר פחתו ומקבלי ההחלטות בוועדת השווקים הפתוחים טענו כי כנראה "יהיה מתאים בשלב מסוים להאט את קצב העלאות הריבית" וכי "הרבה" משתתפים ציינו שיש סיכון כי הפד יכול "להדק את עמדת המדיניות ביותר מהנדרש במאמציו להחזיר את יציבות המחירים". מדובר באמירות שאינן נוגעות להחלטה הקרובה, אלא לעתיד הרחוק יותר של ראשית 2023 ככל הנראה.

מבחינת מאזן הסיכונים, הפד המשיך להעריך כי הסיכונים סביב התרחיש המרכזי של תחזית הפעילות הכלכלית הריאלית מוטים כלפי מטה, זאת עקב סיכונים להחמרה מחודשת של צווארי בקבוק בשרשרת האספקה, מלחמת רוסיה נגד אוקראינה, נתונים חלשים על הוצאות, וההידוק בתנאים הפיננסיים מתחילת השנה. כנגד, הפד מעריך שהסיכונים לתחזית האינפלציה מוטים כלפי מעלה. אל מול מאזן הסיכונים, חברי ה- FOMC הדגישו מחדש את מחויבותם ליעד האינפלציה של 2%, אף שזה ייקח זמן מה עד שהאינפלציה תרד ליעד. חברי ה- FOMC הוסיפו כי מהלך האינפלציה מושפע מגורמים לא-מוניטריים שונים, כולל התפתחויות הקשורות ברוסיה, מלחמה נגד אוקראינה ושיבושים בשרשרת האספקה וזה הופך את מלאכת המדיניות למורכבת. חברי ה- FOMC הכירו בכך שהידוק המדיניות עלול להאט את קצב הצמיחה הכלכלית, אבל הם ציינו את החזרה של אינפלציה ל-2% כקריטית ובעלת עדיפות.

נראה שזה מצביע על המשך העלאת הריבית בקרוב, אך עם מהלך קטן יותר של 50 נקודות בסיס בספטמבר. הפד רוצה להישמר מפני מהעלאת ריבית גבוהה מדי מעבר לרמה הניטרלית. לכן, התחזית שלנו היא שה-FOMC יחליט על העלאות ריבית של 50 נקודות בסיס בספטמבר, 50 נקודות בסיס בנובמבר, 25 נקודות בסיס בדצמבר ו-25 נקודות בסיס בפברואר 2023, מה שייקח את ריבית הפד בשיא לכ-3.75-4.00%. שוק העבודה צפוי להתמתן בהמשך, מה שיוביל את ה- FOMC להפסיק להעלות את הריבית בתחילת השנה הבאה ולהחזיקה שם בהמתנה להערכת מצב עדכנית.

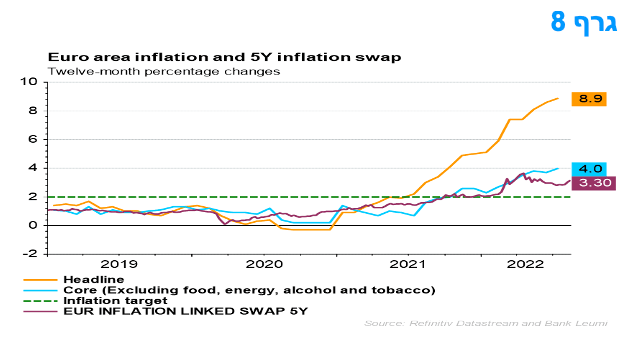

לחצי האינפלציה בגוש האירו ממשיכים להיות חזקים.

נתוני האינפלציה הסופיים ליולי מדגישים שלחצי המחירים נותרו חזקים בגוש האירו ובעלי בסיס רחב. מחירי הגז הטבעי והחשמל הסיטונאיים עלו שוב בשבועות האחרונים ומחירי הגז והחשמל הקמעונאיים צפויים לעלות בחדות בחודשים הקרובים ולהשאיר את האינפלציה ברמה גבוהה. אינפלציית ה-HICP עלתה ל-8.9% ביולי ואינפלציית הליבה (ללא מחירי אנרגיה, מזון, אלכוהול וטבק) עלתה ל-4.0%. קיים חשש אמיתי ממצב של סטגפלציה בגוש האירו.

כמו בארה"ב, הדאגה העיקרית של קובעי המדיניות היא העלייה באינפלציית הליבה, כאשר האינפלציה התרחבה למגוון רחב של סחורות, כולל כלי רכב ורהיטים. האינפלציה הגבוהה יותר של השירותים מאשר סחורות לא נבעה רק מהשפעות הפתיחה מחדש לאחר הסגרים.

במבט קדימה, אינפלציית רכיב האנרגיה צפויה להישאר גבוהה מכיוון שמחירי הגז והחשמל הסיטונאיים עלו מאז יולי. מחירי הגז בגרמניה יזנקו באוקטובר עם כניסת היטל האנרגיה החדש, מה שעלול להוסיף נקודת אחוז אחת לאינפלציה בגרמניה.

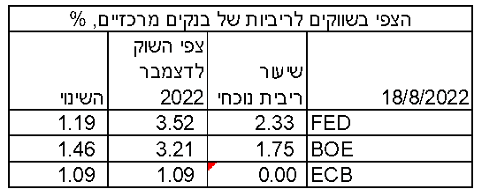

בסך הכול, גוש האירו עדיין חווה עלייה רחבה באינפלציה, מה שלא ישאיר ל-ECB ברירה אלא להדק את המדיניות במהירות בחודשים הקרובים. צפוי שריבית הפיקדונות של ה- ECB תעלה מאפס ל-0.5% בספטמבר ולכ-1.25%+ עד סוף השנה.

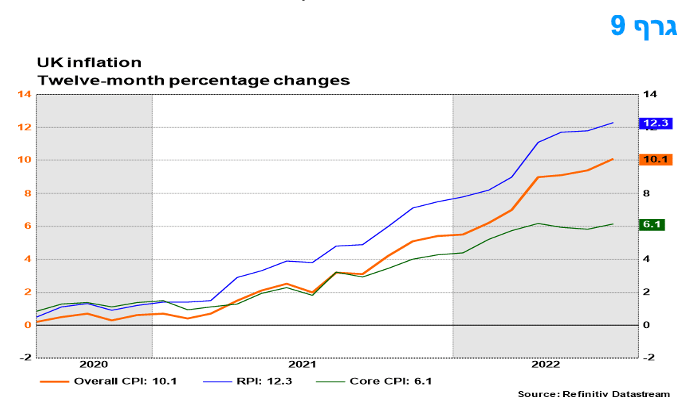

עלייה הנמשכת בסביבת האינפלציה בבריטניה צפויה להביא את הבנק המרכזי שם להגביר את קצב העלאות הריבית.

העלייה באינפלציה באנגליה מ-9.4% ביוני, לשיא חדש של 40 שנה של 10.1% ביולי, הפתיעה שוב כלפי מעלה. זה מגדיל את הסיכוי שה-BOE יבחר בהעלאת ריבית של 50 נקודות בסיס ב-15 בספטמבר, ולא ב-25 נקודות בסיס. העלייה באינפלציה היתה חדה מהצפוי (תחזית קונצנזוס: 9.8%, ו-BOE: 9.9%). ההפתעה הגדולה הייתה שוב בעלייה גדולה יותר באינפלציית מחירי המזון. אמנם, ישנם סימנים לכך שלחצי המחירים העולמיים מתפוגגים והלחצים על שרשרת האספקה נפתרים, אך ישנם סימנים רבים לכך שגורמי האינפלציה העולמיים מוחלפים עתה בגורמים מקומיים של התייקרויות. כך, אינפלציית רכיב שכר הדירה עלתה מ-3.2% ל-3.8% ביולי ואינפלציית רכיבי השירותים עלתה מ-5.2% ביוני לשיא של 30 שנה של 5.7% ביולי. בעוד שהאינפלציה בארה"ב אולי הגיעה לשיאה, האינפלציה בבריטניה תעלה עוד ל-12.5% או יותר באוקטובר ונראה שה-BOE יעלה את הריבית מ-1.75% כעת ל-3.00%, גם כאשר הכלכלה במיתון.

המלצות לפעילות: המשך מגמת העלייה בריבית בנק ישראל צפויה להביא את העקום השקלי הלא צמוד להשתטחות כמעט מלאה לפחות בחלק הקצר – בינוני. על רקע זה מומלצת השקעה במח"מ בינוני. ציפיות האינפלציה מצויות ברמה הוגנת כך שמומלצת השקעה מאוזנת בין האפיקים.

העלייה בסביבת האינפלציה בישראל בדגש על המשך העליות במחירי הדירות וסעיף שכר הדירה במדד, בשילוב נתוני הצמיחה החזקים לא מותירים הרבה ברירות לבנק ישראל אלא להמשיך ולהעלות את הריבית בהחלטות הקרובות. נראה שריבית של 2.75% בראשית שנת 2023 נראית כרמה סבירה כרגע. מהלך התחזקות השקל של החודש וחצי האחרונים מעלה דילמה בפני בנק ישראל, אולם נראה שהאינפלציה תתפוס מקום גבוה יותר בקבלת ההחלטה, אגב בדומה לתרחיש בשנים 2009 - 2011 עת בנק ישראל העלה את הריבית בשילוב רכישות בשוק המט"ח.

על רקע זה נראה כי השקעה במח"מ בינוני הינה הסבירה בימים אלו. להערכתנו בציפיות האינפלציה הנוכחיות מומלצת אחזקה מאוזנת בין האפיקים.

אנו סבורים כי השקעה ישירה במח"מ זה מומלצת בעת הנוכחית.

אנו סבורים כי בציפיות האינפלציה הנוכחיות מומלצת אחזקה מאוזנת בין האפיקים.

חשיפה לאפיק השקלי הלא צמוד מומלצת גם ואולי בעיקר דרך מכירת IRS שקלי לטווחים קצרים – בינוניים שם מרווחי ה- ASW החיוביים מגדילים את הכדאיות.

על רקע המרווחים הגבוהים יחסית בצמודי המדד הקונצרניים מומלצת חלק מהחשיפה הצמודה דרך שוק האג"ח הקונצרני.

ריכוז המלצותינו:

אנו ממליצים על השקעה במח"מ בינוני.

מומלצת אחזקה מאוזנת בין האפיקים.

השקלים הלא צמודים מומלצים לאחזקה גם דרך מכירת IRS.

מומלצת השקעה באג"ח בריבית משתנה.

פוטנציאל פתיחת פער התשואה השלילי בין הריביות השקליות לריביות הדולריות המקבילות די מוצה בשלב זה.

אג"ח חברות

שוק האג"ח הקונצרני נסחר השבוע במגמה מעורבת בדומה לאפיק הממשלתי. השקלים הלא צמודים רשמו ירידות שערים לעומת עליות שערים בצמודי המדד. רמת המרווחים המשיכה לרדת קלות. בשבועות האחרונים רמת המרווחים די יציבה עם נטייה לירידה קלה, לאחר שבראשית השנה חלה עלייה חדה ולאחר מכן נרשמה ירידה מסוימת.

המסחר באפיק הקונצרני התאפיין השבוע במגמה מעורבת בדומה למסחר באפיק הממשלתי. מדדי התל בונד צמודי המדד המובילים (20 40 ו 60) נסחרו במגמה חיובית ובסיכום שבועי רשמו עליות מחירים ממוצעות של כ – 0.40%. לעומת זאת המדדים השקליים הלא צמודים נסחרו בירידות שערים של כ – 0.45% בממוצע בדומה למגמת המסחר באפיק הממשלתי. רמת המרווחים ממשיכה לשמור על יציבות יחסית עם נטייה לירידה קלה, מגמה נמשכת מזה מספר שבועות.

מגמת המסחר בשוק האג"ח הקונצרני תאמה כאמור את המגמה באפיק הממשלתי והושפעה מהמשך העלייה בסביבת האינפלציה והחשש להאצה בקצב עליית ריבית בנק ישראל. על רקע זה רשמו צמודי המדד שברובם בעלי מח"מ קצר - בינוני מגמה חיובית של עליות שערים.

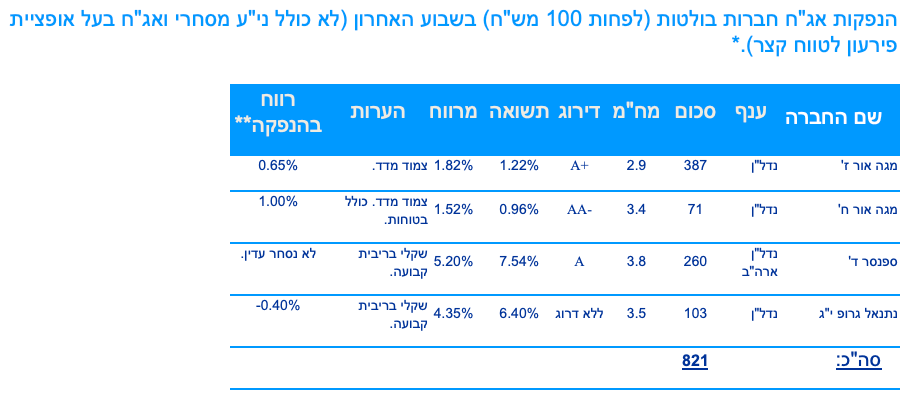

בשוק הראשוני קצב בגיוסים יורד לאחרונה כאשר עיקר החברות המגייסות הינן חברות בעלות דרוג בינוני ברובן מענף הנדל"ן. כך בלטו השבוע בגיוסים החברות מגה אור, נתנאל גרופ וחברת הנדל"ן הזרה ספנסר. יש לציין כי ביצועי חברות הנדל"ן הזרות מתאפיינות מראשית השנה בביצועים טובים יחסית כאשר מדד התל בונד גלובל רושם ירידה של פחות מחצי אחוז מראשית השנה, ביצועים שעולים בהרבה על ביצועי מרבית המדדים המובילים האחרים הם השקליים הלא צמודים והן צמודי המדד.

המלצות לפעילות באפיק הקונצרני:

אנו בדעה ניטראלית כרגע לגבי הגדלת החשיפה לאפיק הקונצרני.

מומלצת חשיפת יתר לאג"ח צמוד מדד.

אנו ממליצים על חשיפה בעיקר לאיגרות במח"מ בינוני.

מומלצת השקעה דרוג קבוצת A ומעלה.

* רשימה כוללת רק חברות שהשלימו את המכרז לציבור. תשואה כוללת עמלות למשקיעים מוסדיים. סכום הגיוס אינו כולל עסקאות החלפת אג"ח והנפקות אג"ח עתידיות.

מראשית שנת 2022 גייסו חברות (כולל בנקים וכולל הנפקות ני"ע לטווח קצר) כ – 49.0 מיליארד ₪.

בשנת 2021 גייסו חברות (כולל בנקים וכולל הנפקות ני"ע לטווח קצר) כ – 74.7 מיליארד ₪.

בשנת 2020 גייסו חברות (כולל בנקים וכולל הנפקות ני"ע לטווח קצר) כ – 53.7 מיליארד ₪.

בשנת 2019 גייסו חברות (כולל בנקים וכולל הנפקות ני"ע לטווח קצר) כ – 69.6 מיליארד ₪.

** רווח מחושב ביחס למחיר המכרז המוסדי.

הנפקות האוצר ובנק ישראל

אין הנפקות ו/או מכרזים של האוצר השבוע.

דר גיל מיכאל בפמן ודודי רזניק, קרדיט: אורן דאי

דר גיל מיכאל בפמן ודודי רזניק, קרדיט: אורן דאי