עיקרי הדברים

לפי הסקר הערכת המגמות בעסקים, בשלב זה אין הרעה במצב העסקים בישראל. תוצאות הסקר מראות שמדד המחירים לחודש ספטמבר עשוי להיות גבוה משמעותית מהעונתיות.

תקציב המדינה עדיין נמצא בעודף, אך ניכרת מגמת התמתנות בגביית המיסים. האוצר פדה כ-30 מיליארד ₪ בשוק האג"ח המקומי בשנה האחרונה.

הסיכונים באירופה גדולים, אך בהתחשב במגוון התרחישים האפשריים, בפרמטרים הכלכליים הייחודיים ובתמחור השווקים, יש מקום לבחון הגדלת חשיפה סלקטיבית לשווקים באירופה.

תשואות האג"ח המשיכו לעלות בכל העולם. להערכתנו, התהליך עדיין לא מוצה.

המשקיעים הזרים היו הרוכשים הגדולים של המניות האמריקאיות ברבעון השני. ככל הנראה, הקונים הגדולים של האג"ח הממשלתיות היו קרנות הגידור.

ישראל

העסקים בישראל עדיין לא מרגישים האטה

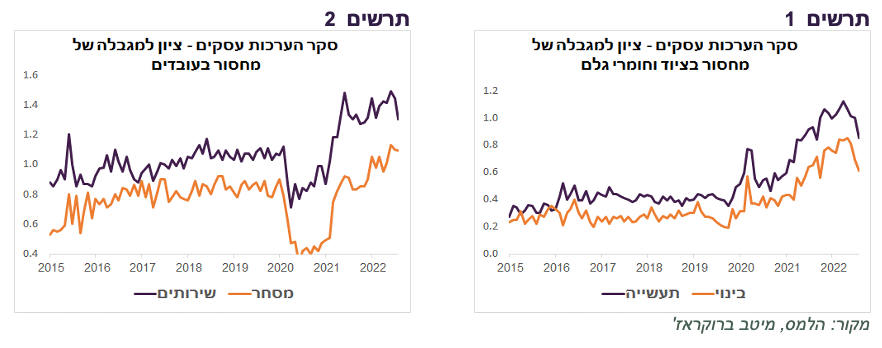

לפי סקר הערכות המגמות בעסקים, מצב החברות בישראל ממשיך להיות טוב והן לא צופות הרעה בחודשים הקרובים. נרשמה הקלה מסוימת בקושי להשיג עובדים במגזר השירותים, אך בסה"כ המגבלה של מחסור בעובדים נשארה חמורה ביחס לתקופה לפני הקורונה (תרשים 2). לעומת זאת, לפי הסקר ניכרת הקלה במחסור בחומרי הגלם ובציוד בענף התעשייה והבניה (תרשים 1).

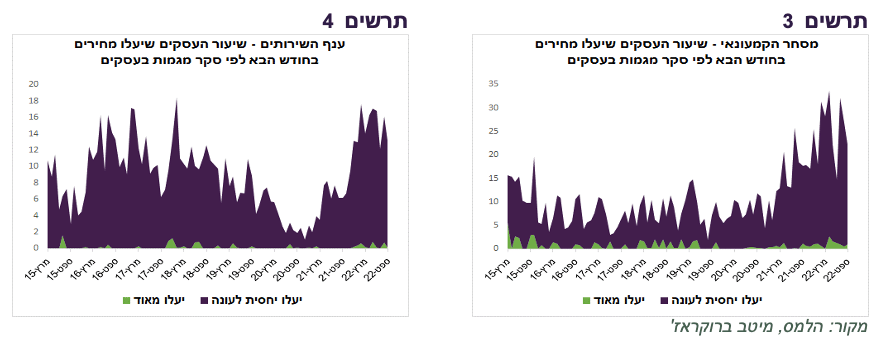

ההקלה במחסור בחומרי הגלם בינתיים לא מתבטאת בציפיות העסקים לאינפלציה שהמשיכו לעלות. שיעור מאוד גבוה ביחס לרמות הרגילות של העסקים בענף המסחר והשירותים צופים שהם יעלו מחירים בחודש ספטמבר (תרשים 3-4). יש קשר די הדוק בין תוצאות הסקר לבין מדד המחירים בפועל ולכן ללמדד ספטמבר יש סיכויים גבוהים להיות גבוה מהתחזיות.

הישראלים נוסעים פחות לחו"ל, אך קונים יותר באינטרנט

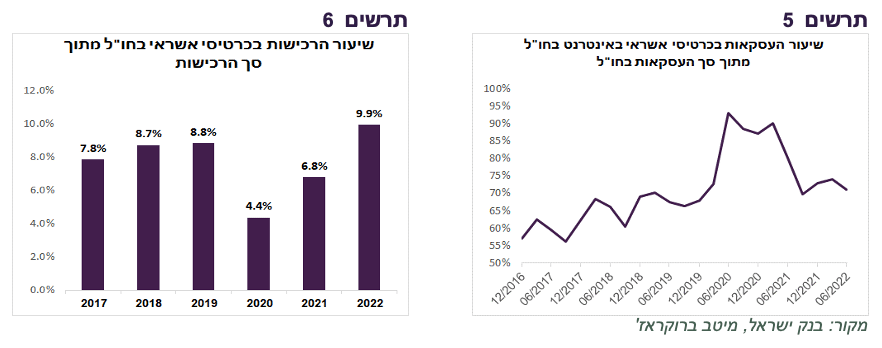

הרכישות בכרטיסי אשראי בחו"ל מתוך סך הרכישות בכרטיסי אשראי עלו ברבעון השני כמעט ל-10% לעומת קרוב ל-9% בשנים 2018-2019 (תרשים 6). אחת הסיבות לכך שמספר היציאות לחו"ל היה גבוה ברבעון השני בכ-10% לעומת 2019. הסיבה הנוספת קשורה לעלייה בשיעור העסקאות באינטרנט מסך העסקאות בחו"ל. בשנים 2018-2019 שיעור העסקאות באינטרנט מסך העסקאות בחו"ל עמד ברבעון השני על כ-66%, לעומת 71% השנה (תרשים 5).

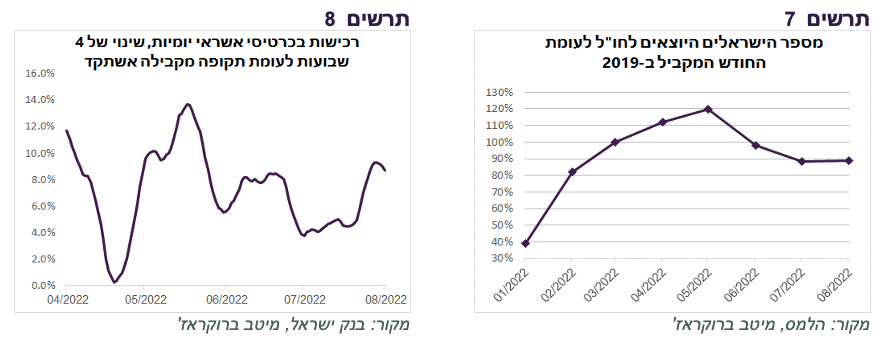

אולם, בחודשים יולי-אוגוסט המגמה של היציאות לחו"ל השתנתה. היציאות לחו"ל היו נמוכות בכ-12% לעומת החודשים המקבילים ב-2019 (תרשים 7). יתכן והירידה ביציאות לחו"ל ביולי-אוגוסט גרמה לגידול ברכישות בכרטיסי אשראי בישראל בעיקר בחודש אוגוסט לעומת התקופה המקבילה אשתקד, זאת על פי נתוני הרכישות היומיות שמפרסם בנק ישראל (תרשים 8).

נתונים נוספים

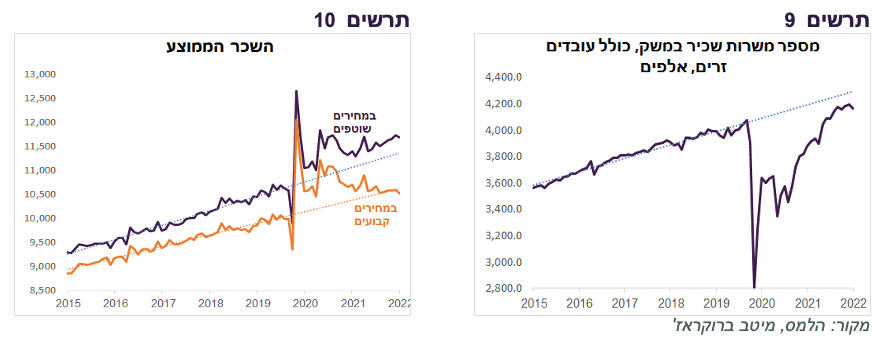

גידול במספר משרות השכיר די נעצר בחודשים האחרונים לפני שהגיע לקו המגמה ארוך הטווח (תרשים 9). השכר הממוצע במחירים שוטפים ממשיך לעלות ולהיות מעל המגמה ארוכת הטווח, אך שחיקה אינפלציונית השכר במחירים קבועים יורד (תרשים 10).

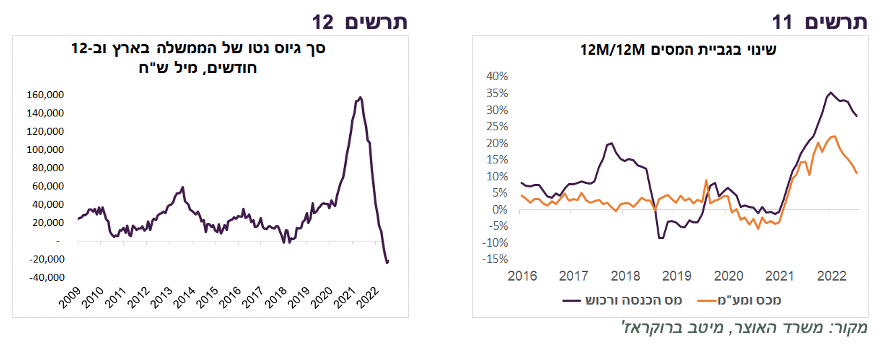

תקציב הממשלה עדיין היה בעודף של 0.6% תמ"ג בחודש אוגוסט. אולם, מסתמנת התמתנות בקצב הגידול של גביית המיסים (תרשים 11) שבשיעור מס אחידים ירדה באוגוסט ב-1% במונחים ריאליים לעומת אשתקד. הירידה בגביית המיסים נרשמה בעיקר במיסים העקיפים. לא ברור בינתיים עד כמה היא משקפת ירידה בצריכה או שהירידה היא רק ביטוי של צריכה גבוהה במיוחד בתקופה המקבילה ב-2021 בגלל השלכות הקורונה.

הממשלה פדתה קרוב ל-30 מיליארד ₪ בשוק האג"ח המקומי ב-12 החודשים האחרונים, שיא של כל הזמנים (תרשים 12). פדיון נטו כל כך גדול ממתן עליית תשואות, אך השוק בבירור מושפע בעיקר מהציפיות לריבית והאינפלציה.

עולם

ארה"ב – האינפלציה בדרך להתמתן, אך ה-FED ימשיך להיות אגרסיבי

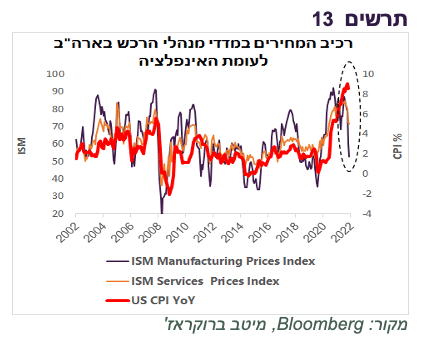

מדד מנהלי הרכש במגזר השירותים ISM בארה"ב נותר כמעט ללא שינוי לעומת יולי ברמה של 56.9. רכיב המחירים במדד ירד בהמשך לירידה חדה ברכיב המחירים במדד מנהלי הרכש במגזר התעשייה. המתאם בין רכיבי המחירים במדד מנהלי הרכש לבין קצב האינפלציה מצביע שהאינפלציה בארה"ב הולכת לרדת (תרשים 13).

תביעות דמי אבטלה ממשיכות לרדת ומסמנות ששוק העבודה עדיין חזק. נציין שכל דוברי ה-FED, כולל הנגיד, שהתבטאו בשבוע האחרון הצביעו על שוק העבודה כסיבה עיקרית לעלייה אגרסיבית בריבית.

הסיכונים באירופה גבוהים, אך התמחור בהתאם

על רקע הפגיעה הצפויה בפעילות הכלכלית בעקבות השחיקה בהכנסות הריאליות של משקי הבית, הרעה בסנטימנט וירידה בביקושים בעולם, ה-ECB הוריד את התחזיות לצמיחה בשנת 2023 מ-2.1% בתחזית שפורסמה בחודש יוני ל-0.9%.

מלבד התחזית המרכזית, ה-ECB פרסם גם תחזית מחמירה-פסימית שמניחה שהמלחמה באוקראינה נמשכת לאורך זמן, שלא ימצא תחליף להספקת הגז מרוסיה, לא תהיה תגובה מתואמת למחסור באנרגיה בגוש האירו והחורף הקרוב יהיה קשה במיוחד.

לפי התרחיש המחמיר, הכלכלה האירופאית צפויה להתכווץ בשנת 2023 בכ-0.9%. ירידה דומה בתמ"ג הגוש נרשמה בשנת 2012 בשיא משבר החובות באירופה. אז מדדי המניות העיקריים באירופה כגון ה-DAX וה-CAC ירדו מהשיא לשפל בכ-25%-30%, כאשר הירידות במניות של מדינות ה-PIGS הגיעו עד 40%.

כעת מדדי המניות העיקריים באירופה כבר נמצאים במרחק של כ-20% מהשיא (DAX), כך שעל סמך התקדים של משבר החובות, חלק גדול מהירידות הצפויות בתרחיש הפסימי כבר מאחורינו.

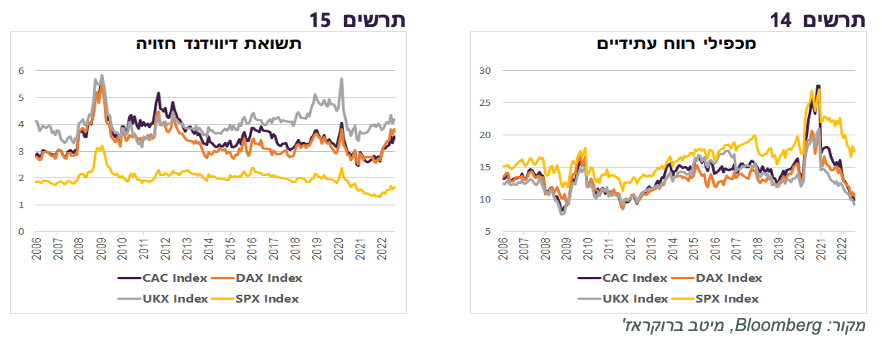

נציין גם שמדדי המניות האירופאים כבר נסחרים לפי מכפילי רווח עתידיים דומים לאלו שהיו בתקופת המשבר באירופה והם רק במעט גבוהים יותר מאשר ב-2008 (תרשים 14). הפער לעומת המכפיל האמריקאי נמצא בשיא היסטורי. גם תשואת הדיווידנד הצפויה של מדדי המניות האירופאים גבוהה משמעותית לעומת ב-S&P 500 (תרשים 15).

צריכים לקחת בחשבון שיש גם לא מעט גורמים שיכולים לרכך השפעת המשבר:

נזכיר שהתרחיש הפסימי הוא בסופו של דבר תרחיש קצה בעל סיכויים נמוכים יותר להתממש מהתרחיש המרכזי שנציג ה-ECB.

למרות הסקרים הפסימיים כבר במחצית הראשונה של השנה, המשק האירופאי הצליח לצמוח בקצב יחסית גבוה, מעל התחזיות. ברבעון השני התמ"ג גדל ב-0.8%. צמיחה כל כך גבוהה לפני הקורונה נרשמה בפעם האחרונה רק בשנת 2017.

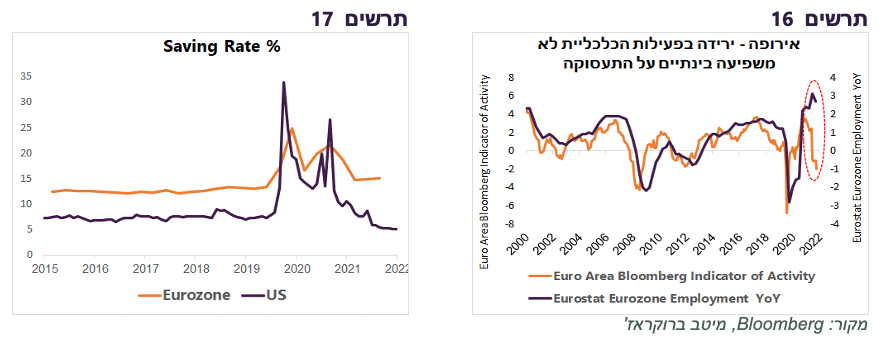

שוק העבודה באירופה חזק. האבטלה בשפל. כמות המועסקים גדלה לאחרונה בקצב הגבוה ביותר מאז הקמת גוש האירו, למרות החולשה באינדיקאטורים הכלכליים השוטפים (תרשים 16).

החולשה המהותית של המטבע האירופאי צפויה לסייע ליצואנים האירופאים.

אחרי הפסקה מלאה של הזרמת הגז לאירופה מרוסיה, האיום החמור ביותר כבר התממש וידוע. מחיר הגז באירופה דווקא הספיק לרדת מסוף אוגוסט בכ-40%.

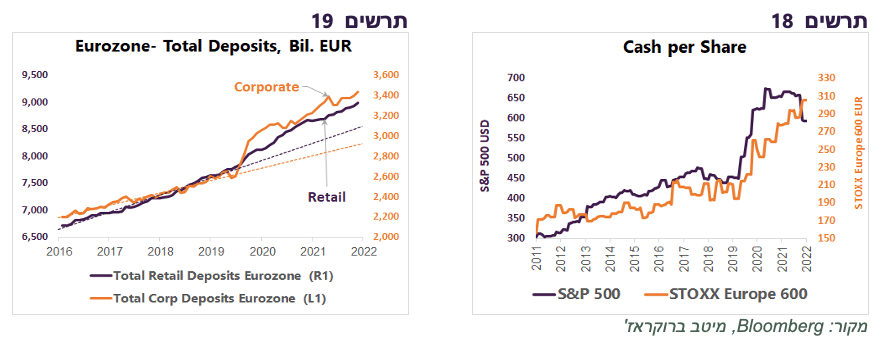

גם באירופה משקי הבית צברו חסכונות בתקופת המגפה. שיעור החסכון היה גבוה הרבה יותר מאשר לפני המגפה (תרשים 17).

העלייה בחיסכון באה לידי ביטוי בגידול משמעותי בפיקדונות בבנקים גם של משקי הבית וגם של החברות. רמת הפיקדונות של משקי הבית גבוהה היום בכ-360 מיליארד אירו לעומת מה שהיה צפוי אילו הייתה נמשכת המגמה מלפני המגפה (תרשים 19). אצל החברות האירופאיות רמת הפיקדונות "העודפים" עוד יותר גבוהה. רמה גבוהה של נכסים נזילים במגזר העסקי באה לידי ביטוי בעלייה חדה ב- Cash per shareאצל החברות במדד STOXX Europe 600 שגדל מאז תחילת המגפה בכ-42% לעומת עליה של 17% ב- S&P500 (תרשים 18)

צריכים לזכור שמשבר מייצר הזדמנויות. משבר האנרגיה באירופה צפוי להקפיץ השקעות בתחום האנרגיה ולהציב את אירופה בחזית ההשקעות באנרגיה נקייה.

שורה תחתונה: הסיכונים הכלכליים והפוליטיים באירופה גדולים, אך בהתחשב במגוון התרחישים האפשריים, בפרמטרים הכלכליים הייחודיים ובתמחור נמוך של השווקים יש מקום לבחון הגדלת חשיפה סלקטיבית לשווקים באירופה.

שוקי אג"ח, לאן?

תשואות אג"ח המשיכו לעלות בשבוע שעבר בתגובה למעשים ואמירות של הבנקים המרכזיים:

העלייה משמעותית ביותר בתשואות נרשמה באירופה שבה ריבית עלתה מ-0% ל-0.75%. החוזים מגלמים שהריבית תגיע בסוף השנה ל-1.8%, כלומר תעלה בעוד כ-1% בשתי הפגישות שנותרו ל-ECB. להערכתנו, זאת עדיין הערכת חסר. על רקע האינפלציה העולה קשה להצדיק הפחתת קצב עליית ריבית כבר בשלב זה. בינתיים, אף בנק מרכזי גדול בעולם לא הוריד קצב עליות ריבית. לפיכך, ניתן להעריך שעליית התשואות באירופה עוד תמשך.

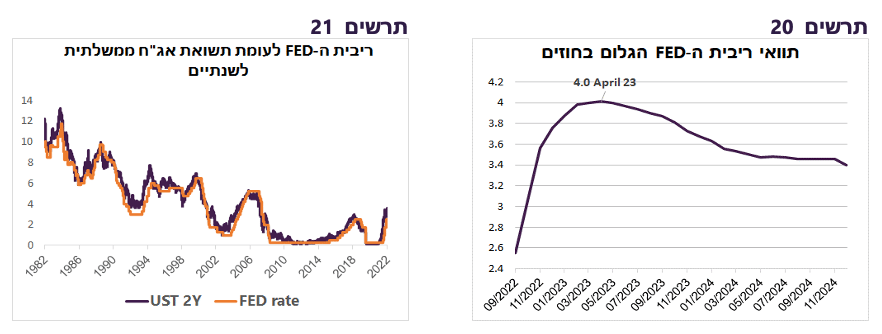

בארה"ב בפעם הראשונה החוזים מגלמים שריבית ה-FED תגיע ל-4% בתחילת 2023 (תרשים 20). הציפיות לעליית ריבית הובילו להמשך עליית תשואות תוך התהפכות עקום התשואות, כאשר התשואה לשנתיים מגיעה ל-3.55%, הרמה הגבוהה מאז 2007. הקשר בין התשואה לשנתיים לריבית ה-FED מאז שנות ה-80 מראה שבמהלך עליית ריבית הן תמיד הגיעו בשיא לגובה המקסימלי של הריבית או מעליו (תרשים 21). לפיכך, עליית תחזית לריבית ל-4% משקפת שעליית התשואות עדיין לא מוצתה.

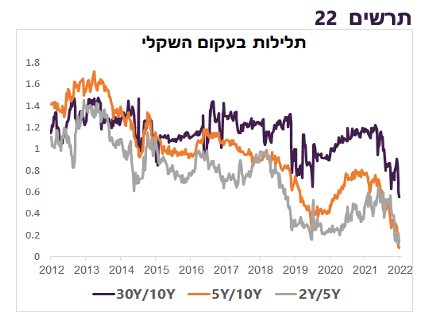

גם בישראל נמשכה עליית תשואות תוך ירידה בתלילות עקום התשואות בכל חלקיו. לפחות ב-10 השנים האחרונות לא הייתה תלילות נמוכה כל כך כמו היום בחלק הקצר (2Y/5Y), הבינוני (5Y/10Y) והארוך (10Y/30Y) בעקום השקלי (תרשים 22). להערכתנו, התהליך צפוי להימשך. בישראל הסיכונים לשוק האג"ח גבוהים. בארה"ב יש צמיחה, אך האינפלציה נחלשת. באירופה האינפלציה ממשיכה לעלות, האטה בכלכלה ברורה יותר. בישראל, לעומת זאת, אין סימני האטה בצמיחה ואין ירידה באינפלציה בפועל, כאשר בנק ישראל נשמע אגרסיבי לא פחות מאשר ה-FED או ה-ECB.

שורה תחתונה: אנו ממשיכים להמליץ על מח"מ בינוני באפיק האג"ח.

מה מספר Financial Accounts של ארה"ב על המינופים והעושר?

הפרסום הרבעוני של Financial Accounts של ארה"ב ע"י ה-FED נותן תמונת רקע חשובה למצב הסקטורים השונים והשווקים:

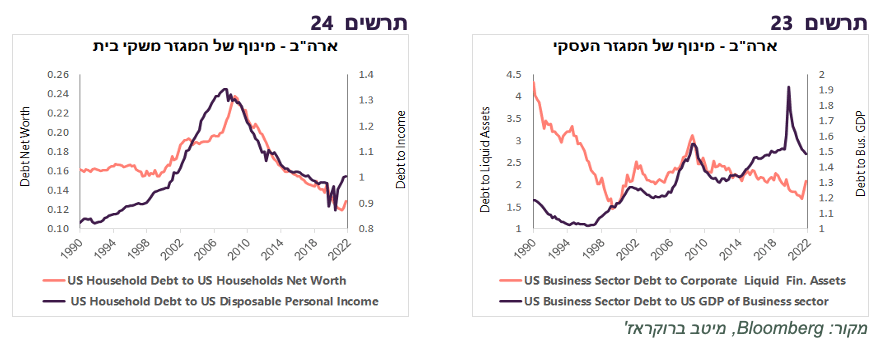

המינוף של משקי הבית האמריקאים מאוד נמוך בהשוואה היסטורית - יחס החוב שלהם לתמ"ג אומנם עלה, אך הוא משמעותית נמוך מהשיא שהיה בעת המשבר ב-2008 ועומד ברמות של סוף שנות ה-90. יחס החוב לעושר נטו גם הוא נמצא ברמות מאוד נמוכות (תרשים 24).

המינוף של המגזר העסקי נמצא באחת הרמות הגבוהות היסטוריות, אך היחס בין חוב החברות לתמ"ג העסקי ירד ברבעון השני מתחת לרמה שהייתה ערב המגפה. כמו כן, היחס בין סך החוב לכמות הנכסים הנזילים נמוך במונחים היסטוריים (תרשים 23).

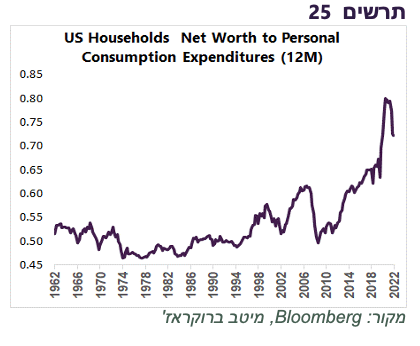

היחס בין סך העושר נטו של משקי הבית לסך ההוצאות השנתיות שלהן לצריכה ירד אומנם מהשיא, אך הוא עדיין מאוד גבוה בהשוואה ל-60 השנים האחרונות, לאחר שעלה בחדות מאז 2010. להערכתנו, פירושו של היחס הגבוה שלמשקי הבית יש עודפים שמאפשרים להם יותר דרגות חופש בהתנהגות הכלכלית שלהם. לדוגמה, להיות גמישים יותר בקריירה שלהם ולקבל בקלות יותר החלטה על שינוי תחום העיסוק, מעבר למשרה חלקית, הפיכה לעצמאי וכו'. המגפה אפשרה לאנשים רבים להרהר ולהחליט על צעדים כאלה, מה שהיה לדעתנו אחת הסיבות למחסור לעובדים.

השלכה נוספת של עושר גבוה של משקי הבית היא עלייה ביכולת לספוג הפסדים בהשקעות, מה שמקשה על מימושים עמוקים בשוק ההון.

מי קנה ומי מכר אג"ח ומניות בארה"ב?

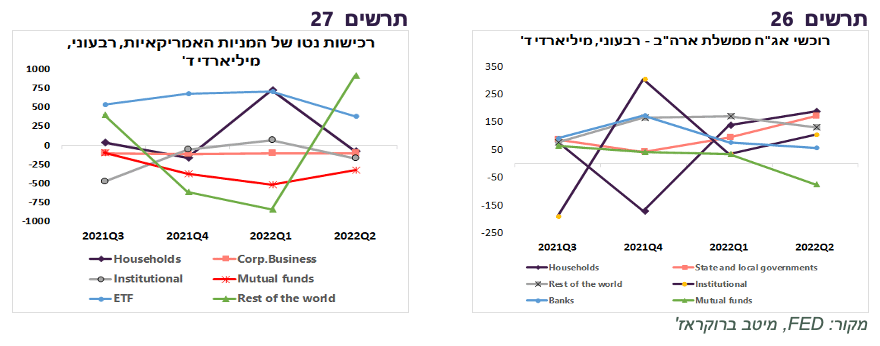

הנתונים שהתפרסמו ב- Financial Accounts של ארה"ב מראים שהקונה הגדול ביותר של אגרות החוב הממשלתיות בארה"ב ברבעון השני היו משקי הבית. מכיוון שקרנות הנאמנות היו המוכרים היחידים, אנחנו מניחים שלא מדובר באמת במשקי הבית, אלא בקרנות הגידור שנכנסות לקטגוריה זו כברירת מחדל. גם כל יתר המשקיעים, כולל המוסדיים קנו אג"ח ממשלתיות ברבעון השני, כולל משקיעים מחו"ל, מה שמראה שיש מי שיכול להחליף את ה-FED שהפסיק רכישות (תרשים 26).

בשוק המניות היה מהפך ברבעון השני. המשקיעים הזרים שהיו המוכרים הגדולים של המניות האמריקאיות ברבעון הרביעי של 2021 והראשון של 2022 הפכו לקונים הגדולים ביותר ( תרשים 27). כל שאר קבוצות המשקיעים, למעט ה-ETF, מכרו מניות ברבעון השני, כולל המשקיעים המוסדיים.

Image by Oliver Menyhart from Pixabay

Image by Oliver Menyhart from Pixabay