ב-1 בנובמבר, עוד כחודש וחצי, ילכו אזרחי ישראל לבחירות בפעם החמישית בתוך שנתיים. לפי הסקרים שמתפרסמים מעת לעת, גם לאחר הסבב החמישי, התיקו הפוליטי בין שני הגושים הגדולים יימשך. איש לא יודע אם בדצמבר הקרוב תושבע ממשלה בישראל, מה יהיה אורך כהונתה, ומה יוכל לשמש כבסיס ליציבותה.

ישראל נתונה בכאוס פוליטי כבר קרוב ל-3 שנים. זהו כאוס שאינו מאפשר לקבל החלטות אסטרטגיות ארוכות טווח. הזינוק במחירי הדיור – קפיצה של 18% במחירי הדירות תוך שנה – הוא אחד הסימפטומים לכך. אחרי שתי שנות שיתוק הצליחה ממשלתם של נפתלי בנט ויאיר לפיד להעביר, בקושי, תקציב. על תקציב חדש עדיין לא מדברים.

לכאורה מדובר כאן במתכון לאסון כלכלי ממשמש ובא. בפועל, ישראל הצליחה לצלוח את התקופה הזו – שכללה גם מגפה כלל עולמית ששיתקה את כלכלת העולם לחודשים ארוכים - עם מינימום זעזועים. יותר מכך, תקופת ה"פוסט-קורונה" מסתמנת כאחת הטובות לכלכלה הישראלית מעודה. בשעה שמדינות העולם חוות תקופה מאתגרת מאוד, שכוללת בין השאר אינפלציה גבוהה, העלאות ריבית תכופות וחשש מוחשי מגלישה למיתון, המשקיעים במניות בישראל כמעט ולא נפגעו. בהשוואה לעולם הם אפילו הרוויחו לא מעט.

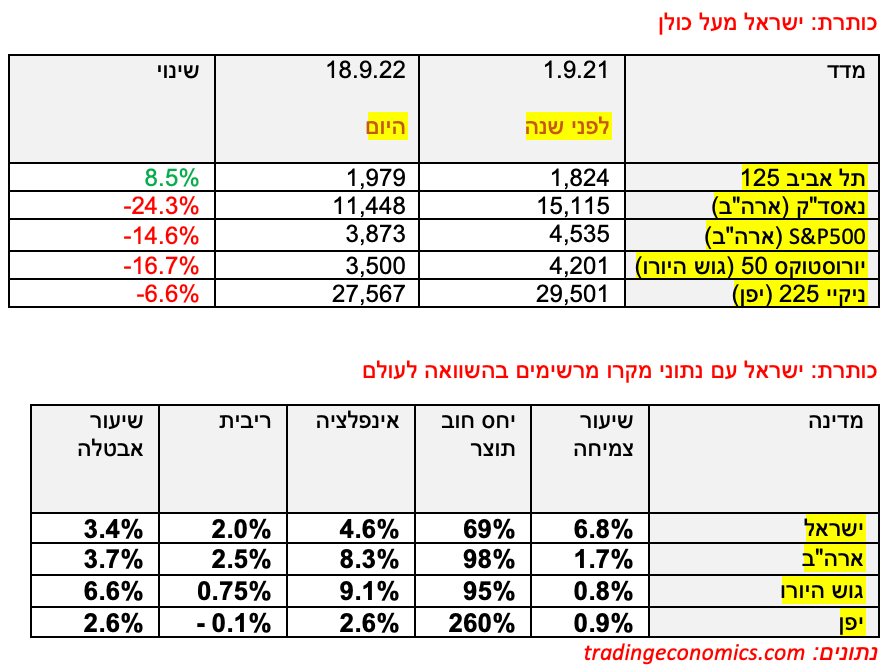

שנת תשפ"ב שתסתיים בעוד שבוע הפכה את המשקיעים במניות בישראל למעט עשירים יותר בהשוואה לעולם. מדד תל אביב 125 השלים מאז 1 בספטמבר 2021 עליה נאה של כ-8.5%. זוהי אינה עליה מטאורית בדומה לקפיצה של 31% שרשם המדד לאורך 2021, אבל עדיין מדובר בתשואה מכובדת בהחלט לעומת שאר העולם.

לשם השוואה אפשר להביט למשל בתוצאות של מדדי מניות מובילים אחרים בעולם. כך למשל מדד נאסד"ק האמריקאי נפל בתקופה זו ב-24%. נפילה כזו אמורה להשפיע לרעה גם על הבורסה בישראל, הן משום שבתל אביב נסחרות עשרות מניות דואליות, והן משום שהכלכלה הישראלית הינה מוטת טכנולוגיה. חברות סטארט אפ רבות נשענות על גיוסי הון מקרנות הון סיכון, והללו מושפעות מיכולתן לבצע אקזיט דרך הנפקה ציבורית.

כאשר מדד נאסד"ק נופל בחדות, חלון גיוסי ההון של חברות טכנולוגיה הופך לצר מאוד. חברות ישראליות רבות שנזקקות להון חשו זאת היטב על בשרן ונאלצו לבצע קיצוצים. למרות זאת, השוק הישראלי התגבר על הנפילה הזו. מי שחשש שמשבר בנאסד"ק יוביל לשקיעה בישראל בנוסח שהכרנו בשנים 2001-2002 - שמח להתבדות.

גם מול מדדי בורסות חשובות אחרות תל אביב נמצאת בשנה האחרונה ביתרון משמעותי. כך לדוגמא מדד יורוסטוקס 50 הפאן אירופי נפל במהלך תשפ"ב בכ-17%. לכך צריך להוסיף גם התחזקות של 10% בשקל מול היורו. חישוב כזה מעמיד את מדד המניות הישראלי עם תשואת יתר של כ-30% לעומת מדד המניות האירופי המרכזי.

גם מול שוק המניות היפני הניבה הבורסה של תל אביב תשואת יתר משמעותית. מדד ניקיי היפני אמנם איבד בשנה האחרונה "רק" 7% מערכו, אבל הין היפני צנח לשפל של כ-20 שנה מול הדולר האמריקאי. מול השקל צנח הין בשנה האחרונה בכ-15%. בספטמבר לפני שנה שקל אחד היה שווה רק 34 ין. כיום שווה השקל כמעט 42 ין. אם מצרפים את הפער המטבעי אזי המשקיעים הישראלים זכו לתשואה עודפת של קרוב ל-30% לעומת המשקיעים במדד המרכזי של טוקיו.

השקל אמנם נחלש בכ-7% לעומת הדולר בשנה האחרונה, מרמה של 3.2 שקל לדולר עד ל-3.44 שקל לדולר. כאשר מנכים את ההשפעה המטבעית תשואת היתר של המדד התל אביבי מול נאסד"ק מצטמצמת לכ-27%. זה עדיין פער משמעותי.

הפקידים שומרים על הקופה

הפקידים שומרים על הקופה

לפער שפתחו המדדים בישראל לעומת מדדי הבורסות ברוב מדינות המערב יש כמה סיבות. העיקריות בהן נובעות מכמה נתוני מקרו טובים שמרוכזים בטבלה המצורפת לטור זה.

הפרמטר העיקרי שבהן הוא כמובן שיעור הצמיחה של התוצר. מאז פתיחת סגרי הקורונה נהנית ישראל מקצבי צמיחה מהירים במיוחד. כמו קפיץ שהוחזק זמן רב ולפתע השתחרר.

ברבעון השני של 2022 נמדד בישראל קצב צמיחה שנתי של 6.8%. זאת לאחר שב-2021 כולה – שנת ההחלמה מהקורונה – נמדדה בישראל צמיחה של 8.2%. ברוב מדינות העולם נרשמה במהלך 2021 צמיחה חדה שביטאה חזרה לשגרה. אבל שנת 2022 שונה: כלכלות העולם עומדות ברובן במקום. בישראל – אולי בזכות התנופה הגדולה של תעשיית ההייטק שגייסה הון רב במהלך 2021 – הצמיחה המהירה נמשכת.

שיעור הצמיחה הגבוה בישראל הוא נתון שעדיין אינו יציב מספיק. יש סיכוי לא מבוטל שקצב הצמיחה יירד במחצית השניה של השנה, בעיקר משום ששאר העולם מאט. ועדיין, גם צמיחה בקצב של 3%-4% בשנה – קצב שנחשב לפוטנציאל הרב שנתי של ישראל – יתקבל בברכה. זהו נתון שגבוה בהרבה משיעורי הצמיחה שמציגים גוש היורו, ארה"ב, ויפן.

צמיחה גבוהה משמעה יותר מיסים לממשלה, יותר כסף למטרות חברתיות, ופחות גרעון בתקציב. בישראל המצב אפילו טוב יותר – בגלל עודפי גבייה גבוהים נוצר בחודשים ינואר עד מאי עודף תקציבי נדיר של כ-32 מיליארד שקל. עודפי הכספים הללו יכולים לשמש ככרית הגנה ליום סגריר, ולספק לממשלה תחמושת תקציבית במידה וקצב הצמיחה בישראל יפחת.

באופן שנראה מעט מפתיע, ישראל גם נהנית מאינפלציה נמוכה יותר בהשוואה לאירופה וארה"ב. מפתיע משום שבין השנים 80'-2000 סבלה ישראל מאינפלציה גבוהה בהרבה לעומת העולם המערבי. אחת הסיבות לכך הייתה מערכת הצמדות משוכללת שהכבידה מאוד על כלכלתישראל ועל המלחמה באינפלציה. מערכת ההצמדות הזו נותצה בעשור הראשון של המילניום והסחרור האינפלציוני נפסק.

קצב האינפלציה השנתי בישראל ב-12 החודשים האחרונים עמד על 4.6%. בארה"ב הוא עומד על 8.3%, בגוש היורו על 9.1%, ובבריטניה כבר מצפה הבנק המרכזי לאינפלציה של 13% ומעלה ברבעון האחרון של השנה. שיעור האינפלציה הנמוך מאפשר לבנק ישראל לשמור בינתיים על ריבית נמוכה יותר, והמשקיעים במניות נהנים מכך.

גם בנתוני מקרו אחרים ישראל מובילה על מדינות רבות במערב. שיעור האבטלה בישראל נמוך מאוד כיום, רק 3.4%. באירופה שסובלת כבר שנים משיעורי אבטלה גבוהים עומד הנתון על 6.6%.

יחס החוב תוצר של ישראל הוא מהבריאים במשקי המערב. החוב הממשלתי של ישראל עומד על 69% בלבד, לא רחוק מההמלצות של אמנת מאסטריכט. בארה"ב ואירופה היחס הזה קרוב ל-100% מהתוצר. ביפן היחס עומד על מספר מפלצתי – 260%. יחסי חוב כאלו מסייעים כמובן לחיזוק השקל הישראלי, ומאפשרים לישראל לגייס חוב במחירים נוחים מאוד הן בשוק המקומי והן בחו"ל.

לאור נתוני המקרו הטובים של מדינת ישראל נשאלת השאלה – איך זה קורה? איך עושה זאת ישראל בלי ממשלה קבועה ויציבה?

להערכתי התשובה היא שהכאוס הפוליטי, לפחות זמנית, דווקא עוזר לישראל לשמור על אחריות תקציבית וקופה מלאה. העובדה שהמערכת הפוליטית מפוררת מסייעת לפקידים של משרד האוצר לשמור על הכסף של כולנו. הפוליטיקאים המתחלפים שחומדים את הקופה הציבורית פשוט רחוקים ממנה. זמנית לפחות.

ישראל הצליחה בשנים האחרונות לייצר לעצמה מקדמה כלכלית חשובה. תקופת הקורונה אפילו סייעה בכך מאחר וישראל הייתה אחת המדינות הראשונות לחסן את אזרחיה. אבל בל נטעה: העובדה שישראל פתחה פער בטווח הקצר, אינה מבטיחה דבר לקראת העתיד. כלכלת ישראל מחביאה כמה פצצות זמן שעלולות מתישהו להתפוצץ. אחת מהן למשל הינה הגידול המתמשך של ציבור חרדי בעל מאפיינים פרזיטיים שצמוד לעטיני המדינה, ושנציגיו עתידים כנראה לשוב בקרוב לספסלי השלטון. התעלמות מפצצות כאלו תהיה שגיאה גדולה.

בינתיים, בכל זאת, שתהיה לכולנו שנה טובה.

דיסקליימר:

הכותב שימש בעבר כעורך שוק ההון של TheMarker. לאחרונה הוא הוציא את הספר: "הצפת ערך – הלקסיקון של שוק ההון". אין לראות בכתוב המלצה לקנות או למכור ניירות ערך כלשהם. הכותב עשוי להחזיק פוזיציות בניירות הערך המוזכרים במאמר.

עמי גינזבורג, צילום: פאנדר, עמי ארליך

עמי גינזבורג, צילום: פאנדר, עמי ארליך