נקודות מרכזיות

בארץ

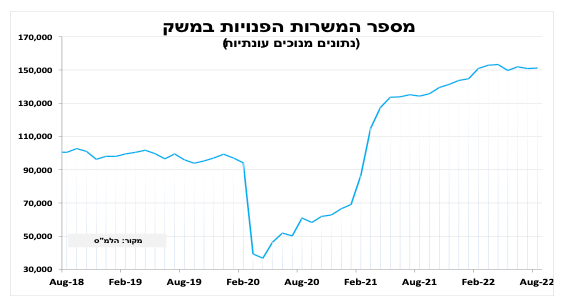

שוק העבודה בישראל נותר הדוק כאשר סך המשרות הפנויות באוגוסט נותר קרוב לרמות השיא.

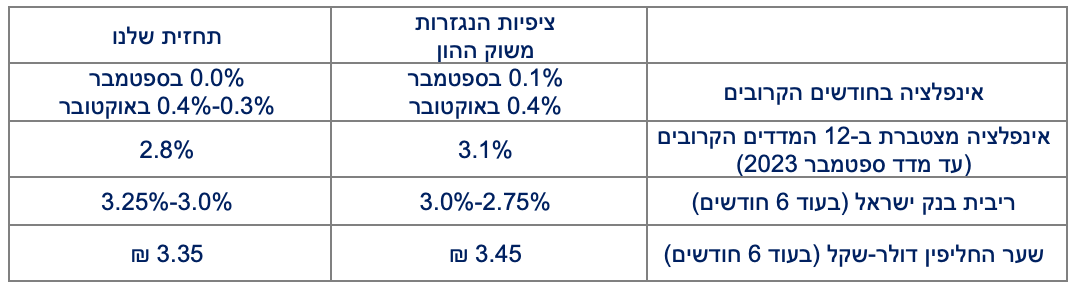

מדד המחירים לצרכן לאוגוסט ירד ב-0.3 אחוז, נמוך מההערכות המוקדמות, והאינפלציה ירדה ל-4.6 אחוזים. אנו צופים המשך ירידה (איטית) בקצב עליית המחירים וחזרה לתחום היעד בעוד כשנה.

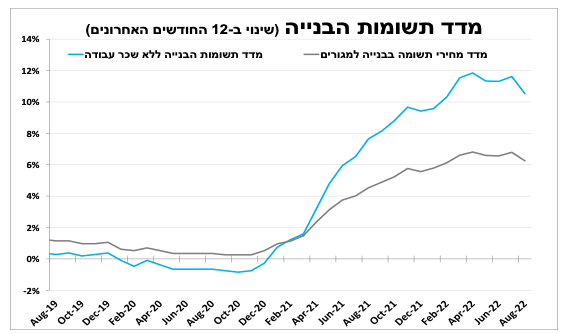

מדד תשומות הבנייה למגורים רשם באוגוסט את העלייה החודשית הנמוכה ביותר מזה 20 חודשים. במבט קדימה אנו צופים התמתנות בקצב העלייה בהשוואה לשנתיים האחרונות, זאת לאור ההאטה הגלובלית והירידה במחירי השילוח.

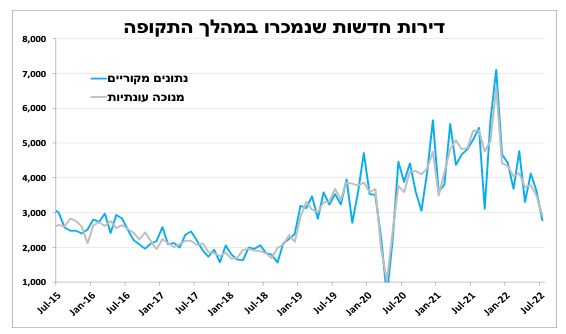

למרות ההאטה באינפלציה מחירי הדירות לא מפסיקים לעלות. תהליך העלאת הריבית והתשואות כבר מתחילים למתן את הפעילות בענף.

בעולם

מחר (רביעי) הבנק המרכזי בארה"ב יעלה את הריבית ב-0.75 נקודת אחוז בפעם השלישית ברציפות, לאור האינפלציה הגבוהה מהצפי לצד נתוני שוק העבודה החזקים. יחד עם זאת, הפוקוס בהחלטה יהיה להערכתנו על התחזית המעודכנת של הבנק, במיוחד התחזית לריבית הקצרה.

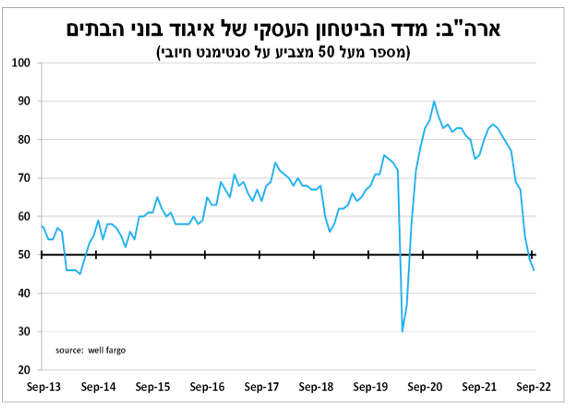

העלאת הריבית בארה"ב מתחילה לחלחל באיטיות לצריכה הפרטית, עם התמתנות במכירות הקמעונאיות. ענף הנדל"ן ממשיך להגיב לעליית הריבית והתשואות כאשר מדד אמון הקבלנים צולל.

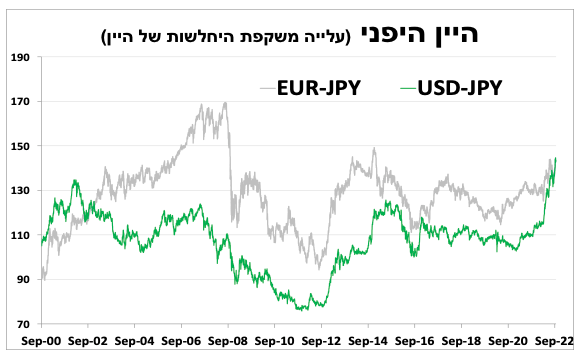

הקיטוב בין מדיניות הבנק המרכזי ביפן למרבית הבנקים המרכזיים האחרים גרמה לפיחות משמעותי ביין. להערכתנו מדיניות זו קרובה למיצוי.

לפעמים שלילי זה חיובי

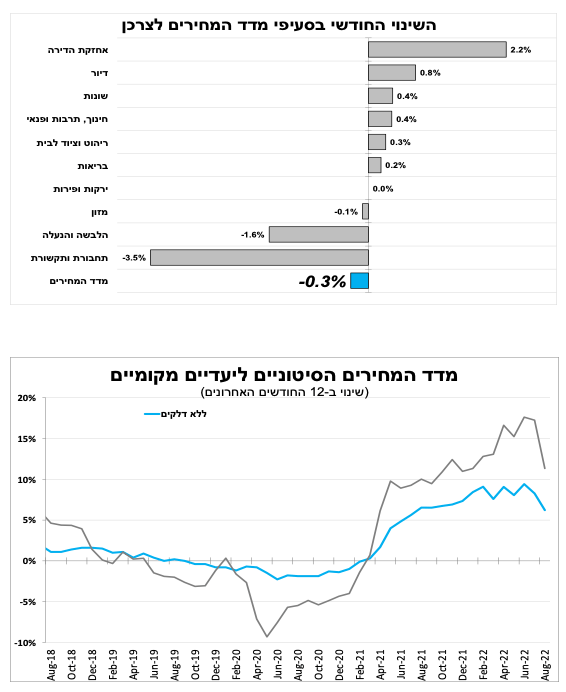

מדד המחירים לצרכן לאוגוסט ירד ב-0.3 אחוז, המדד השלילי הראשון השנה ונמוך מההערכות המוקדמות. העלייה שנמשכה במחירי השכירות ובמחיר החשמל קוזזה בירידה במחירי הדלק, המזון ובירידה מפתיעה במחירי הטיסות. בעקבות זאת האינפלציה ירדה ל-4.6 אחוזים (5.2% ביולי).

על פי האומדנים הראשוניים שלנו מדד ספטמבר צפוי להישאר ללא שינוי; עלייה במחירי השכירות והחינוך יקוזזו עם הירידה במחיר הדלק, במחירי הנופש (אחרי הקיץ) ובמחירי המזון (מבצעים לקראת החגים). מדד אוקטובר צפוי לעלות ב-0.3-0.4 אחוז בשל עלייה במחירי הנופש והמזון במהלך חגי תשרי. ל-12 החודשים הקרובים אנו צופים המשך ירידה בקצב האינפלציה ל 2.8 אחוזים, גם לאור התמתנות קצב עליית המחירים ליצרן.

למרות המדד השלילי הציפיות לאינפלציה הנגזרות בשווקים עלו משמעותית לאחרונה ולהערכתנו הן גבוהות מידי, במיוחד בטווחים הקצרים.

מדד תשומות הבניה הפתיע דווקא כלפי מעלה

מדד תשומות הבנייה למגורים הפתיע ועלה ב-0.1 אחוז, אמנם זו העלייה החודשית הנמוכה ביותר מזה 20 חודשים!!! אך אנו ציפינו למדד שלילי כתוצאה מהירידה החדה במחירי הדלק. במיוחד מפתיעה העלייה ברכיב המלט במדד הבניה למגורים, לעומת ירידה במחירי הבטון במדד לבנייה למסחר ומשרדים. במבט קדימה אנו צופים התמתנות בקצב עליית מדד תשומות הבנייה בהשוואה למה שראינו בשנתיים האחרונות. זאת לאור הצפי להאטה משמעותית בצמיחה הגלובלית (בדגש על סין), שתורמת לירידה במחירי חומרי הגלם.

קונים פחות אבל (עדיין) משלמים יותר

מחירי הדירות לא מפסיקים לעלות גם החודש וב-12 החודשים האחרונים נרשמה עליה של קרוב ל-18 אחוזים. במבט קדימה, להערכתנו, תהליך העלאת הריבית שמתגלגלת לריביות למשכנתאות וההאטה בצמיחה ימתנו את הביקושים לנדל"ן. ניתן לראות זאת כבר גם בנתוני מכירות דירות חדשות ליולי שנמוכים ב-40 אחוזים בהשוואה לרמתם בתחילת השנה, וגם בירידה במספר המשכנתאות שנלקחו בחודשיים האחרונים (מעבר לירידה בפעילות בקיץ).

ארה"ב - קיץ של 0.75

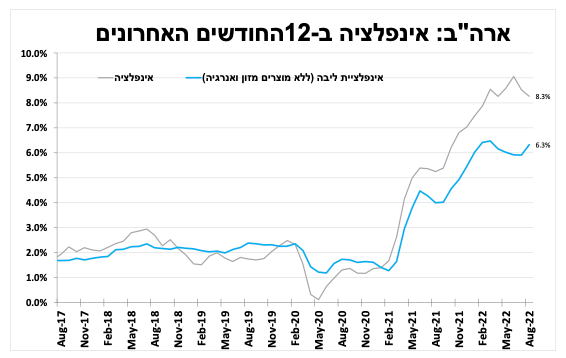

מחר בערב (רביעי) הבנק המרכזי בארה"ב יעלה את הריבית בפעם השלישית ברציפות ב-0.75 נקודת אחוז, לאור האינפלציה שהייתה גבוהה מהצפי לצד נתוני שוק העבודה החזקים. אמנם האינפלציה ירדה ל 8.3 אחוזים באוגוסט (ותמשיך לרדת גם בספטמבר), בעיקר בשל ירידה חדה במחיר הדלק. אך אינפלציית הליבה עלתה יותר מהצפי ל-6.3 אחוזים כאשר רכיב השכירות נותר דומיננטי, ונרשמו עליות מחירים גם בשאר ענפי השירותים.

אז ברור שהריבית תעלה. אבל להערכתנו הפוקוס של המשקיעים יהיה לתחזית המעודכנת של הבנק. אנו מצפים לעדכון כלפי מטה של תחזית הצמיחה ועדכון מעלה עבור תחזיות האינפלציה, ושהבנק יאותת שהריבית הקצרה תעלה מעל ל-4 אחוזים בתחילת 2023.

העלאת הריבית מתחילה לחלחל לצריכה הפרטית, אך באיטיות, כך המכירות הקמעונאיות (ללא מכירות רכבים) ירדו באוגוסט ב-0.3 אחוז ונתוני יולי עודכנו כלפי מטה. ענף הנדל"ן מגיב מהר יותר לעליית הריבית והתשואות כאשר מדד אמון הקבלנים המשיך לרדת במהירות.

בנק ישראל יתלבט בכמה להעלות את הריבית באוקטובר

בנק ישראל צפוי להתלבט בשאלה האם להעלות את הריבית שוב ב-0.75 או להסתפק בעלייה של חצי נקודת אחוז בהחלטה הבאה בעוד כשבועיים, כאשר להודעת הריבית של הבנק המרכזי בארה"ב מחר תהיה השפעה על ההחלטה.

מצד אחד, מדד המחירים לצרכן שהיה שלילי והצפי להמשך התמתנות איטית של האינפלציה תומכים בעלייה של חצי נקודת אחוז. מנגד, שוק העבודה ההדוק תומך בעלייה גבוהה יותר, כאשר באוגוסט סך המשרות הפנויות נותר קרוב לרמות השיא.

המטבע היפני - חוזקו בחולשתו

הניגוד הבולט בין העלאת הריבית האגרסיבית בארה"ב מול המשך המדיניות המרחיבה של הבנק המרכזי ביפן תרמה להיחלשות המשמעותית של היין היפני מתחילת השנה. עם זאת, לאור הערכתנו להמשך עלייה באינפלציה ביפן אנו סבורים שהבנק המרכזי יחל לאותת על כוונתו לסגת מהמדיניות המאוד מרחיבה ברבעון הבא, דבר שעשוי לצמצם ואף להפוך את הלחצים לפיחות במטבע היפני.

עפר קליין, צילום: יונתן בלום

עפר קליין, צילום: יונתן בלום