נקודות מרכזיות

בארץ

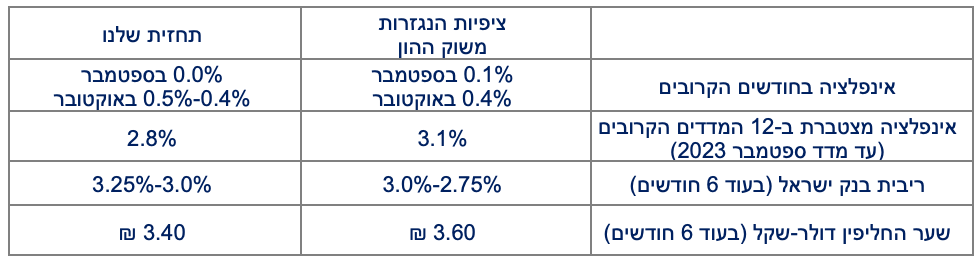

העלאות הריבית האחרונות ע"י הבנקים המרכזיים בארה"ב, באירופה ובשאר העולם לצד התחזקות הדולר - תומכים בעלייה של כ-0.75 נקודת אחוז בריבית בנק ישראל היום. במקביל, אנו מצפים לעדכון כלפי מטה של תחזיות הצמיחה לשנה הבאה.

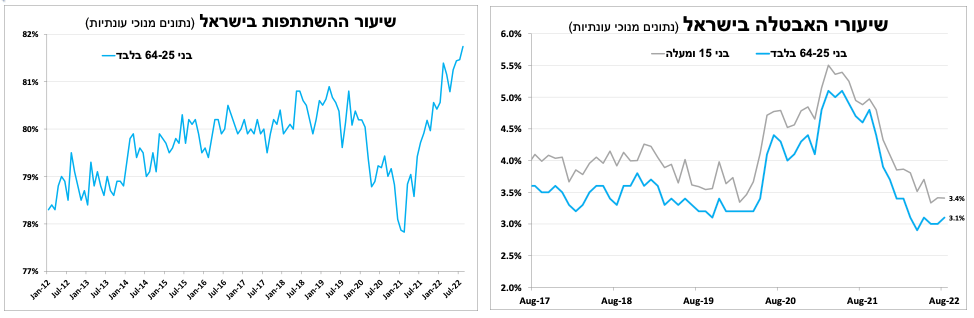

באוגוסט שיעור האבטלה בגילאי 25 עד 64 עלה קלות ל-3.1 אחוזים אך זאת במקביל להמשך עלייה מרשימה בשיעור ההשתתפות.

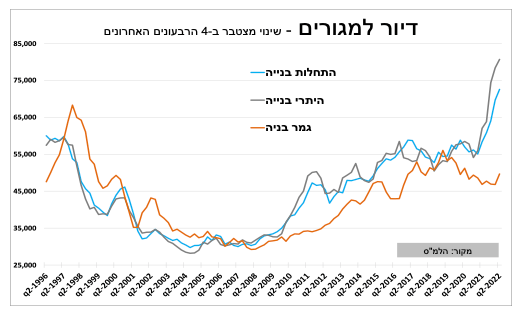

היצע הדירות בשנים הבאות יגדל משמעותית, כך על פי נתוני התחלות הבנייה שברמתן הגבוהה ביותר מאז שנות התשעים.

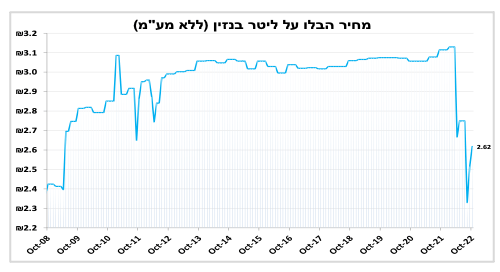

הנפט ירד אך הבלו עלה, והתחזית שלנו למדד אוקטובר עלתה קלות. התחזית ל-12 החודשים הבאים נשארת על 2.8 אחוזים נמוך מהציפיות הנגזרות מהשווקים.

בעולם

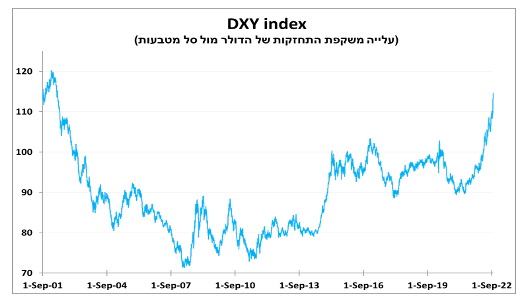

הבנק המרכזי בארה"ב העלה את הריבית בפעם השלישית ברציפות ב-0.75 נקודת אחוז, והנגיד הדגיש שהם נחושים להמשיך בכך גם על חשבון פגיעה בצמיחה ובאבטלה. כתוצאה מכך תשואות האג"ח הממשלתיות זינקו, הדולר ברמתו הגבוהה ביותר מזה כשני עשורים.

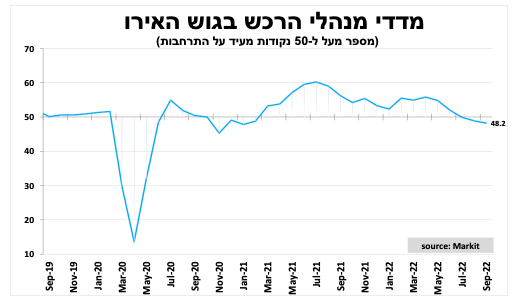

הסקטור העסקי בגוש האירו המשיך התכווץ גם בספטמבר, במיוחד בענף התעשייה בגרמניה.

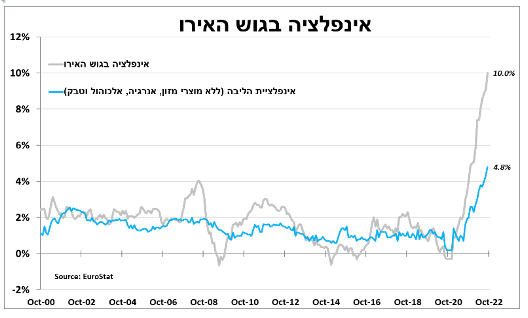

האינפלציה בגוש האירו עלתה ל-10 אחוזים באוקטובר בעיקר בשל המשך העלייה במחירי האנרגיה. זה יוביל להעלאה חדה נוספת של הריבית בנובמבר, למרות סימנים לכך שהגוש הולך למיתון.

בספטמבר ברוב העולם המשיכו להעלות את הריבית באגרסיביות – אצלנו זה יגיע היום

הבנק המרכזי בארה"ב העלה את הריבית בפעם השלישית ברציפות ב-0.75 נקודת אחוז ל-3.0-3.25 אחוזים, בנאומו נגיד הבנק הדגיש שהם נחושים להמשיך בכך גם על חשבון פגיעה משמעותית יותר בצמיחה ובאבטלה. במקביל, הבנק פרסם תחזיות מעודכנות והוא צופה שב-3 השנים הבאות הצמיחה תהיה החלשה ביותר מאז המשבר הפיננסי (ללא הקורונה). להערכתנו, לאור עליית הריבית החדה תחזית הצמיחה של הבנק ל 2023 (1.2%) תעודכן עוד כלפי מטה.

הנחישות של הבנק המרכזי להוריד את האינפלציה בכל מחיר מהדהדת בשווקים הפיננסים בכל בעולם; תשואות האג"ח הממשלתיות זינקו, הדולר ברמתו הגבוהה ביותר מזה כשני עשורים ובחודשיים האחרונים נרשם המספר הגדול ביותר של בנקים מרכזיים שהעלו את הריבית.

בלטו בשבועיים האחרונים; הבנק המרכזי בבריטניה שהעלה את הריבית בחצי נקודת אחוז, אך נאלץ להתחיל לרכוש אג"ח ממשלתיות ארוכות זאת לאור הפיחות החד והזינוק החריג בתשואות אג"ח שהוחרף לאחר שהממשלה החדשה החליטה להגדיל משמעותית את הגירעון כדי לממן את חבילות הסיוע. בשוויץ הבנק המרכזי העלה את הריבית יותר מהצפי ב-0.75 נקודת אחוז (ל-0.5%) וכך סיים את תקופת הריבית השלילית שקיימת מאז סוף 2014. יפן נשארה המדינה היחידה שעדיין דבקה בריבית השלילית גם בהחלטת הריבית האחרונה. אך גם ביפן הממשלה התערבה בשוק המט"ח כדי לעצור את הפיחות ביין.

העלאות הריבית האחרונות ע"י הבנקים המרכזיים בארה"ב, באירופה ובשאר העולם לצד התחזקות הדולר - תומכים בעלייה של כ-0.75 נקודת אחוז גם בריבית בנק ישראל היום. במקביל, אנו מצפים לעדכון כלפי מטה של תחזיות הצמיחה לשנה הבאה.

שוק עבודה הדוק בישראל

שוק העבודה בישראל תומך בהמשך עליית ריבית. באוגוסט שיעור האבטלה בגילאי 25 עד 64 עלה קלות ל-3.1 אחוזים אך זאת במקביל להמשך עלייה מרשימה בשיעור ההשתתפות לשיא של כמעט 82 אחוזים. כלומר, יותר אנשים בגילאים הללו נכנסים לשוק העבודה (מי שלא מחפש עבודה לא נחשב מובטל) בתמיכת העלייה בשכר ובביקוש לעובדים.

בונים הרבה יותר בארץ ישראל

היצע הדירות בשנים הבאות הולך לגדול משמעותית, כך על פי נתוני התחלות הבנייה שעמדו על כ-75 אלף ב-4 הרבעונים האחרונים, הגבוה ביותר מאז תחילת שנות התשעים. מספר היתרי הבנייה שניתנו במהלך אותה התקופה אף גבוה יותר, מה שמעיד שמגמה זו רחוקה מסיום. צוואר בקבוק" העיקרי הוא עדיין משך הבנייה שלא מצליח להתאים את עצמו גם בגלל המגבלות הענף בחומרי גלם ועובדים מיומנים, כאשר מספר חודשי הבנייה הממוצע לדירה שהושלמה עלה מעל ל-32 חודשים. כך מספר הדירות בבנייה פעילה ממשיך לשבור שיאים וחצה את רף ה-160 אלף בסוף הרבעון השני השנה.

בצד הביקוש, להערכתנו, תהליך העלאת הריבית שמתגלגלת לריביות למשכנתאות וההאטה בצמיחה ימתנו את הביקושים לנדל"ן. ניתן לראות זאת כבר גם בנתוני מכירות דירות חדשות ליולי שנמוכים ב-40 אחוזים בהשוואה לרמתם בתחילת השנה, וגם בירידה במספר המשכנתאות שנלקחו בחודשיים האחרונים (מעבר לירידה בפעילות בקיץ). התנועה הכפולה של בלימת הביקושים מצד אחד והגדלת ההיצע (הצפוי) מהצד השני יביאו להערכתנו למיתון מחירי הנדל"ן למגורים.

הירידה במחיר הנפט הלכה ישירות לאוצר

למרות המשך הירידה במחיר הנפט בשקלים מחיר הבנזין המפוקח באוקטובר נישאר ללא שינוי. מסתבר שבמסגרת הפחתה של המס הבלו על הדלק נרשמו סייגים (רבים), ובשורה התחתונה אם מחיר הנפט יורד חלק או כל הירידה במחיר לצרכן תקוזז עם עלייה מקבילה במס הבלו. בעקבות זאת התחזית שלנו למדד אוקטובר עומדת בין 0.4-0.5 אחוז. התחזית שלנו ל-12 החודשים הבאים נשארת ללא שינוי על 2.8 אחוזים נמוך מהציפיות הנגזרות בשווקים, שלהערכתנו לא לוקחת מספיק בחשבון את השפעת עליית הריבית המהירה על האינפלציה.

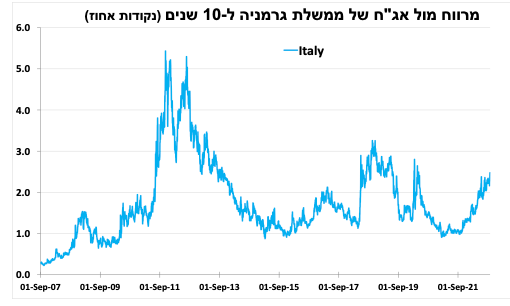

האיטלקים מעלים את ההימור - תוצאות הבחירות באיטליה מגדילות את הסיכון

מרבית הכותרות באירופה היו סביב ההודעה של פוטין על גיוס מילואים, שיבושים באספקת הגז, אינפלציה שמסרבת לשכוך, עליית תשואות האג"ח ומסע הלוויה הארוך של מלכת בריטניה, ולא הבחירות הכלליות באיטליה, הכלכלה השלישית בגודלה בגוש האירו. כמו בהרבה מערכות בחירות במדינות דמוקרטיות מאז הקורונה, גם הפעם התחלף השלטון. ג'ורג'יה מלוני (Giorgia Meloni) ראשת מפלגת "האחים של איטליה" כנראה תהיה ראשת הממשלה הראשונה של המדינה. הקמפיין האנטי-אירופאי של מפלגתה לצד החולשה של הכלכלה האירופאית והחובות הגואים מעלים מחדש את החששות מצעדים קיצוניים וחד צדדיים של איטליה עד כדי איום על קיומו של הגוש. חששות שיש בהם להמשיך ולהחליש את האירו ולהביא לפתיחת מרווחי הסיכון ופרמיות הסיכון באירופה.

יחד עם זאת, יש לזכור שגם ב-2011 וב-2018 דווקא עליות חדות בתשואות האג"ח באיטליה גרמו למי שהיה בשלטון לסגת מעמדות קיצוניות. בנוסף, במסגרת הקורונה איטליה קיבלה התחייבות לסכום משמעותי לטובת רפורמות ופיתוח, דבר שיחייב את הממשלה החדשה (לפחות כרגע) להמשיך ולעבוד בשיתוף פעולה עם שלטונות האיחוד.

האינפלציה באירופה לא מפסיקה לעלות, ענף התעשייה נחלש וגרמניה מושכת את אירופה למטה

הסקטור העסקי בגוש האירו המשיך התכווץ גם בספטמבר, כך על פי האומדן הראשון למדד מנהלי הרכש שירד ל-48.2 נקודות. הנתון מאותת על התכווצות קלה בתוצר כאשר ענפי השירותים "סובלים" מצמצום הביקושים של משקי הבית וסיום עונת הקיץ. בענף בתעשייה הסנטימנט יותר שלילי לאור אי הוודאות לגבי אספקת האנרגיה והמחיר, למרות המשך ההקלה ב"צווארי הבקבוק" הגלובליים. הסנטימנט השלילי בולט בגרמניה גם לאור ההאטה בביקושים מסין והמשך והעלייה הגבוהה יותר במחירי האנרגיה.

המשך העלייה במחירי האנרגיה (במיוחד בגרמניה) תרמה לכך שהאינפלציה בגוש האירו עלתה ל-10 אחוזים באוקטובר (על פי האומדן הראשוני), ובניכוי מוצרי המזון והאנרגיה עמדה על 4.8 אחוזים. האינפלציה הגבוהה תחייב את הבנק המרכזי להעלות את הריבית בחדות גם בהחלטה הבאה בנובמבר, למרות סימנים לכך שהגוש הולך למיתון.

עפר קליין, צילום: יונתן בלום

עפר קליין, צילום: יונתן בלום