אג"ח ממשלתי ומקרו

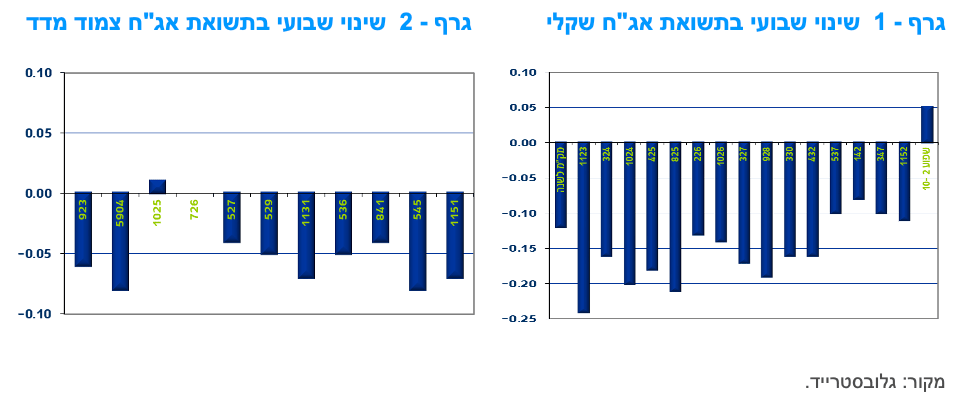

מבט שבועי – מגמה חיובית של עליות שערים נרשמה במהלך שבוע. את עליות השערים הובילו השקלים הלא צמודים שרשמו ירידת תשואות ממוצעת של 15 נ"ב במהלך השבוע. עיקר ירידת התשואות נרשמה ביום חמישי לאחר פרסום נתון האינפלציה מארה"ב, נתון שהיה נמוך מהתחזיות והביא לירידת תשואות חדה במיוחד לאורך העקום הדולרי. תשואות צמודי המדד ירדו בצורה מינורית ולכן ציפיות האינפלציה רשמו ירידה לאורך העקום.

המסחר בשוק האג"ח הממשלתי התנהל במהלך השבוע האחרון במגמה חיובית בעיקר תודות לירידת תשואות חדה בארה"ב ביום חמישי לאחר פרסום נתון האינפלציה החודשי. סביבת האינפלציה בארה"ב רשמה ירידה חדה מהצפוי (הרחבה בהמשך) דבר שהביא לירידת תשואות חדה לאורך העקום הדולרי. כתוצאה מכך נרשמה ירידה חדה בתשואות השקלים הלא צמודים לאורך העקום כולו, כאשר בסיכום שבועי נרשמה ירידה ממוצעת של כ – 15 נ"ב. עקום התשואות השקלי הלא צמוד ממשיך להיות עקום כמעט שטוח לחלוטין עד לטווח של 10 שנים סביב תשואה של 3.20%.

התשואות הקצרות של העקום השקלי ממשיכות להיות גבוהות מעט מהתשואות הבינוניות – ארוכות על רקע העלייה החדה יחסית שנרשמה בתשואות המק"מ לאור העלייה החדה בכמות ההנפקות במק"מ בחודש האחרון.

צמודי המדד רשמו במהלך השבוע ירידת תשואות מינורית בהרבה (ירידה ממוצעת של כ - 5 נ"ב) כך שציפיות האינפלציה רשמו ירידה לאורך העקום כולו. עיקר הירידה בציפיות האינפלציה נרשמה בחלק הקצר – בינוני של העקום.

בנק ישראל ממשיך להימנע מהתערבות בשוק המט"ח זה החודש התשיעי ברציפות. שנת 2022 צפויה להיות השנה עם כמות הרכישות הנמוכה מזה כעשור.

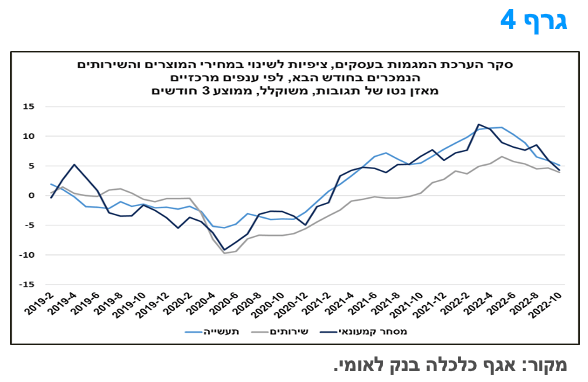

בשלושת הענפים המרכזיים המשפיעים על מדד המחירים לצרכן, הצפי של החברות בנוגע לשינוי במחירי המכירה של המוצרים והשירותים התמתן משמעותית מאז תחילת הרביע השני של 2022.

סקר מגמות בעסקים של הלמ"ס מעלה תובנות מעניינות בתחום האינפלציה. ראשית, בשלושת הענפים המרכזיים המשפיעים על מדד המחירים לצרכן- תעשייה, שירותים ומסחר קמעונאי, הצפי של החברות בנוגע לשינוי במחירי המכירה של המוצרים והשירותים התמתן משמעותית מאז תחילת הרביע השני של 2022 (גרף 4). ירידות משמעותיות יותר (מהשיא לרמה הנוכחית) נרשמו בקרב הענפים המוכרים מוצרים, ייתכן וזאת על רקע ההקלה בשיבושים בשרשראות האספקה העולמיות, ובמחירי חלק מהסחורות בעת האחרונה. יש לציין כי השינוי בהערכות העסקים בנוגע למחירי המכירה בקרב ענפי התעשייה והמסחר מתואם באופן חיובי עם קצב האינפלציה בישראל, ומקדים אותו בחודש לערך, כך שלפחות על פי קשר זה מסתמנת התמתנות מסוימת בקצב האינפלציה בתקופה הקרובה.

עוד בהקשר של האינפלציה, החברות המשתתפות בסקר מתבקשות להעריך בכמה יסתכם שיעור האינפלציה בעוד 12 חודשים. בסקר האחרון, לאחר שלושה חודשים שבהם העריכו החברות בסקטור העסקי כי האינפלציה בעוד שנה תהיה גבוהה מהגבול העליון של יעד יציבות המחירים (1%-3%), או שווה לו, ירד ממוצע ההערכות של החברות ל-2.9%, זאת בהשוואה לכ-3.1% בחודשים יולי-אוגוסט 2022. אולם, הסתכלות על ממוצע ההערכות לבדו עשויה להטעות.

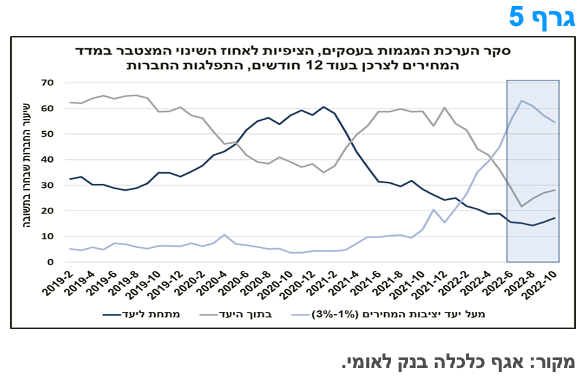

לפיכך, בחינה של התפלגות התשובות של כלל החברות המשתתפות בסקר (מעל 1500 חברות) עשויה להשלים את התמונה באשר לציפיות בקרב החברות בסקטור העסקי. מבחינה זו עולה כי מתחילת שנת 2022 עלה בהתמדה שיעור החברות המשתתפות בסקר אשר העריכו כי האינפלציה בעוד שנה תחרוג מהגבול העליון של יעד יציבות המחירים (1%-3%). והחל מיוני 2022 רוב החברות המשתתפות בסקר שותפות להערכה זו (גרף 5).

אולם, ניתן לראות כי החל מאוגוסט 2022 נרשמה ירידה בשיעור החברות המעריכות כי האינפלציה בעוד שנה תהיה גבוהה מהטווח העליון של יעד יציבות המחירים. כך שמאז, גדל שיעורן של החברות המעריכות כי האינפלציה בעוד שנה תהיה בתוך יעד יציבות המחירים ומתחתיו.

ניתן לחשוב על מגוון סיבות שהובילו לירידה בשיעור החברות המעריכות כי האינפלציה בעוד שנה תהיה גבוהה מיעד יציבות המחירים, וביניהן: הירידה בפועל בקצב האינפלציה בחודש אוגוסט 2022; ההידוק המוניטרי בישראל ובעולם; הצפי להאטה בישראל ובעולם; כאמור לעיל, ההקלה בשיבושים בשרשראות האספקה העולמיות, וכפועל יוצא ירידה במחירי הסחורות ובעלויות השילוח; ועוד.

ככלל, סקר הערכת המגמות בעסקים של הלמ"ס לחודש אוקטובר מצביע על חוסן מסוים בקרב החברות בעת הנוכחית, אך בד בבד, מפגין סימני האטה במבט קדימה. על אף שהמאזן הכולל של הסקר ירד בהשוואה לחודש הקודם, הוא עודנו מצביע על עלייה ריאלית במדד הפדיון של ענפי המשק בחודש ספטמבר, כמו כן, הערכת המצב הכלכלי הנוכחי (ממוצע משוקלל של כלל הענפים) מצויה ברמה גבוהה בהשוואה היסטורית.

אולם, מאידך, במבט קדימה, הצפי של החברות בנוגע לפעילות הכלכלית בשלושת החודשים הקרובים (ממוצע משוקלל של כלל הענפים) ירד משמעותית מתחילת השנה, אם כי, הוא עודנו חיובי ומצביע על התרחבות. ובנוסף, הציפיות בקרב החברות בענפי התעשייה והמסחר בנוגע לשינוי בהיקף המועסקים נחלשו משמעותית בחודשים האחרונים. בשני ענפים אלו, המעסיקים כ-22% מכלל השכירים במשק, מאזן הנטו (מספר החברות שהצביעו על צפי להתרחבות פחות מספר החברות שהצביעו על צפי לצמצום) בחודש אוקטובר היה הנמוך ביותר שנרשם מאז תחילת שנת 2021.

לסיכום, מסקר הערכת המגמות בעסקים עולה כי בחודשים האחרונים החברות בכל ענפי הכלכלה המרכזיים הצביעו על צפי להאטה בקצב העלאת מחירי המוצרים והשירותים אותן הן מוכרות לצרכנים, במבט לטווח הקצר. בהסתכלות רחבה יותר, על מדד המחירים לצרכן הכולל, רוב החברות המשתתפות בסקר אמנם חוזות כי המדד הכללי יחרוג מהגבול העליון של יעד יציבות המחירים, אך חלקן בסך החברות הנכללות במדגם החל לקטון בחודשים האחרונים.

מקרו עולמי

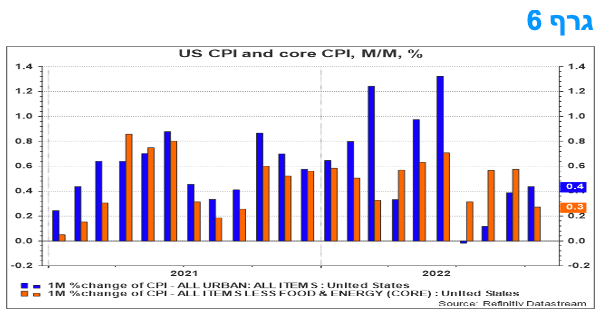

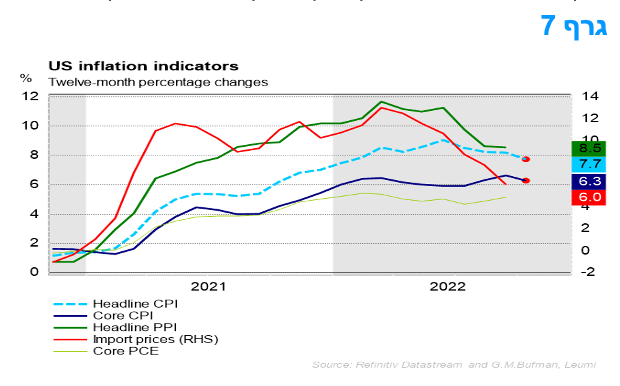

סביבת האינפלציה בארה"ב האטה יותר מהצפוי בחודש אוקטובר.

מדד המחירים לצרכן עלה ב-0.4% באוקטובר, כמו בספטמבר, אך פחות מתחזית הקונצנזוס. במהלך 12 החודשים האחרונים עלה המדד הכללי ב-7.7%, המהווה ירידה בקצב השנתי. רכיב המדד של דיור תרם למעלה ממחצית מהעלייה החודשית של כל הסעיפים, כאשר המדדים עבור בנזין ומזון עלו גם. מדד האנרגיה עלה ב-1.8% ומדד המזון עלה ב-0.6%. מדד הליבה, של כל הפריטים פחות מזון ואנרגיה עלה בפחות מ-0.3% באוקטובר, לאחר עלייה של 0.6% בספטמבר. מדד הליבה עלה ב-6.3% ב-12 החודשים האחרונים.

נראה שהעלייה המתונה יחסית של פחות מ- 0.3% במחירי הליבה לצרכן באוקטובר לא תשכנע לבדה את הפד להוריד את עמדתו הניצית. עם זאת, נראה שזה יסמן את תחילתה של מגמה דיס-אינפלציונית ארוכה, שתשכנע את הפד לעצור את מחזור ההידוק בתחילת השנה הבאה, כאשר הריבית תגיע לשיא של 4.50% עד 4.75%, ולהתחיל להוריד את הריבית שוב לפני סוף 2023.

עם המשך תהליך הנורמליזציה של המחסור באספקה, הלחץ הדיס-אינפלציוני יתחיל להופיע. הדברים באו לידי ביטוי בכך שמחירי מוצרי הליבה שבמדד ירדו ב-0.4% במדד אוקטובר. מחירי הרכב המשומש ירדו ב-2.4% ונתונים שוטפים מצביעים על ירידות משמעותיות נוספות בחודשים הקרובים. בנוסף, עם התחזקות הדולר, ירידת עלויות ההובלה והיחלשות הביקוש, מחירי הבגדים שבמדד ירדו ב-0.7%, מחירי הריהוט לבית ירדו ב-0.2% ומחירי מוצרי טכנולוגיה ביתית ירדו ב-1.0%.

המתודולוגיה של הכללת ביטוח הבריאות במדד המחירים לצרכן תשחק תפקיד במספרי ליבה חלשים יותר של מדד המחירים לצרכן במהלך 12 החודשים הבאים. אמנם, סעיף הדיור עדיין עלה ב-0.7%, כאשר שכר הדירה עלה ב-0.7% ושכר הדירה המקביל לבעלים עלו ב-0.6%, אך זה קצב מתון מאשר בחודשים קודמים ונראה שהשיא של העליות החודשיות כבר חלף.

תוצאות בחירות האמצע בארה"ב טרם ברורות, אך צפוי הרכב כוחות אשר יצמצם את מרחב הפעולה של הנשיא ביידן. צפוי תרחיש של מיתון "קל", הדומה בעוצמתו למיתון של 1991, עם פחות יכולת תגובת תקציבית וצפי למדיניות פד שתהיה "ניצית" במידה פחותה מהצפוי קודם לכן.

נראה שהרפובליקנים בדרך לזכות רק ברוב מצומצם ביותר בבית הנבחרים, והשליטה בסנאט תוכרע ככל הנראה בבחירות נוספות בג'ורג'יה בעוד חודש. נראה שלמרות האינפלציה ודירוג התמיכה הנמוך של הנשיא ג'ו ביידן, הדמוקרטים נמנעו מהתבוסה הקשה שרבים ציפו לה. למרות שהרפובליקנים עדיין צפויים לזכות בשליטה בבית הנבחרים, נראה שהם צפויים לרוב קטן של חמישה מושבים או פחות.

נראה שלא תהיה תמיכה פיסקלית משמעותית נוספת בתקופה שנותרה עד לסוף הקדנציה של הנשיא ביידן. מדובר בהיצמדות למה שכבר נחקק ומרכיבי תקציב אוטומטיים רגילים ובכלל זה ביטוח אבטלה מורחב. במסגרת זו, המדיניות הפיסקאלית תהיה משותקת במידה רבה, זאת כתוצאה מן הנסיבות הפוליטיות. מדובר בעצירה בעיקר של יוזמות תקציביות חדשות, זאת עד לאחר הבחירות לנשיאות בנובמבר 2024. זה עלול להיות מכשול מהותי בהתמודדות עם ההאטה הכלכלית הניכרת אליה בארה"ב צועדת, זאת תוך צפי למיתון "קל" הדומה בעוצמתו למיתון של 1991.

יש כמה נושאים "לא-שוטפים" במדיניות הפיסקלית שיתכן ויפעלו, למרות השיתוק הכללי הצפוי, ובהם תמיכה בחלקים שונים של התעשייה, בפרט בענפים שיש לגביהם הסכמה פוליטית רחבה ואהובים על ידי הרפובליקנים. עם זאת, נראה שמדובר במהלכי תקציב צנועים ומצומצמים בשנים הקרובות ולא דברים מהותיים מספיק בכדי לשנות את תוואי הכלכלה הצועד להאטה כלכלית משמעותית. כנראה שלא משנה מה תהיה התוצאה הסופית, גם יתרון רפובליקני דחוק בבית הנבחרים יצמצם את יכולתו של הנשיא ביידן לבצע שינויים גדולים נוספים במדיניות הפיסקלית בתקופה שנותרה עד לסוף הקדנציה שלו. זה גם מעלה את הסיכונים למשבר נוסף סביב הגעה אל תקרת החוב הפדרלי עוד לפני הקיץ הבא, אם כי, מסיבה זו, הדמוקרטים עשויים לנסות ולהעלות את התקרה בעצמם במהלך מושב "הברווז הצולע". להגעה לתקרת החוב צפויות להיות השפעות מוניטרית משמעותית, תוך יצירת תנודות ברזרבות של הבנקים ובסופו של דבר גם תרומה לסיום תהליך ה- QT בארה"ב.

המלצות לפעילות: אנו ממשיכים להמליץ על אחזקה סינתטית באפיק השקלי הלא צמוד. על רקע רמת ציפיות האינפלציה הגבוהות יחסית בחלק הקצר של העקום, צמודי המדד מומלצים לאחזקה בעיקר בחלק הבינוני – ארוך של העקום.

הירידה בסביבת האינפלציה בארה"ב עשויה לאותת לפד כי יש למתן את העלאות הריבית הקרובות. גם העובדה כי ממשל ביידן יתקשה לקדם הרחבות תקציביות על רקע העובדה שהקונגרס יישלט בידי הרפובליקנים עשויה למתן את העלאות הריבית הצפויות על ידי הפד. בתסריט זה נראה כי הפד יוכל להסתפק בעוד 2 – 3 העלאות ריבית לרמת ריבית של4.50-4.75%. המשך ירידת האינפלציה במהלך החודשים הקרובים עשויים לסמן לפד כי הגיעה השעה להורדות ריבית אולם לא לפני הרבעון האחרון של שנת 2023.

על רקע זה, בנק ישראל, בהחלטתו הקרובה, צפוי להעלות את הריבית לקראת סוף חודש נובמבר ב כ- 50 נ"ב נוספות לכל היותר. אלא אם מדד אוקטובר יפתיע במידה משמעותית מאוד כלפי מעלה. במידה ואכן הפד מסתפק בריבית של סביב4.50-4.75% נראה שבנק ישראל יוכל לסיים את סבב העלאות הריבית בריבית של 3.50-3.75%.

על רקע זה, השתטחות העקום השקלי לחלוטין והתלילות השלילית הקלה בטווח 1 – 10 שנים מלמדת על עדיפות לאחזקה סינתטית של מח"מ בינוני ארוך.

לפיכך מומלצת השקעה סינתטית בחלקים הקצרים והארוכים ביותר של העקום חלף השקעה בטווח של 5 – 10 שנים. השקעה בחלק הקצר של העקום מומלצת גם דרך מכירת IRS בריביות שעדיו גבוהות מהתשואות הממשלתיות.

האינפלציה הנגזרת לאורך העקום ירדה השבוע לרמה של 3.00% - 265%. מדובר ברמות המגלמות באופן מלא את סביבת האינפלציה החזויה בטווח הקרוב. לפיכך מומלצת אחזקה מאוזנת בין שקלים לא צמודים לצמודי מדד. בכל מקרה צמודי מדד מומלצים להשקעה בטווח הבינוני – ארוך של העקום.

ריכוז המלצותינו:

אנו ממליצים על השקעה במח"מ בינוני - ארוך.

מומלצת השקעה דרך קצוות העקום.

מומלצת אחזקה מאוזנת בין האפיקים.

השקלים הלא צמודים מומלצים לאחזקה גם דרך מכירת IRS לטווח קצר.

פוטנציאל פתיחת פער התשואה השלילי בין הריביות השקליות לריביות הדולריות המקבילות די מוצה בשלב זה. תיתכן ירידה קלה נוספת בפער התשואה השלילי.

אג"ח חברות

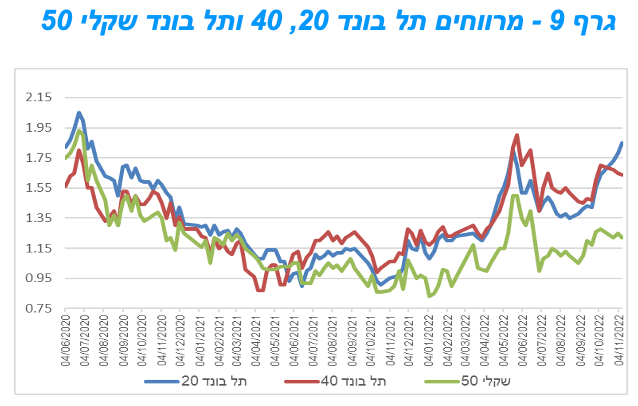

שוק האג"ח הקונצרני נסחר במגמה של יציבות במהלך השבוע האחרון באפיק צמוד המדד. המדדים השקליים הלא צמודים רשמו עליות שערים. רמת המרווחים של מדד התל בונד 20 ממשיכה לזחול כלפי מעלה. מדדי התל בונד צמודי המדד (20 40 ו 60) סובלים לאחרונה מירידות שערים חדות במיוחד של קבוצת גזית גלוב. באפיק השקלי הלא צמוד נמשכת מגמה של ירידה קלה ברמת המרווחים.

המסחר באפיק הקונצרני התאפיין במהלך השבוע האחרון במגמה של יציבות במדדי התל בונד צמודי המדד. המדדים השקליים הלא צמודים רשמו עליות שערים של כ – 0.7% בממוצע. הדיפרנציאציה נרשמה על רקע ביצועים עודפים של האפיק הממשלתי הלא צמוד וכן על רקע המשך ירידות שערים חדות באיגרות החוב של קבוצת גזית גלוב (ג'י סיטי), איגרות הנכללות במדדים צמודי המדד בלבד. איגרות אלו אבדו במהלך החודש האחרון כ – 20% מרמתן, דבר שגרר ביצועי חסר משמעותיים של המדדים צמודי המדד בדגש על מדד התל בונד 20. בגרף 9 ניתן לראות כי לאחרונה חלה עלייה במרווח מדד התל בונד 20 לעומת ירידה קלה במרווחי מדד התל בונד שקלי 50 ומדד התל בונד 40.

בשוק הראשוני עד כה חודש נובמבר מתאפיין ברמת פעילות דלה יחסית, כהמשך ישיר לרמת הפעילות הנמוכה במהלך חודש אוקטובר, בו התקיימו מרבית חגי תשרי. במידה ורמת פעילות נמוכה זו תימשך, שנת 2022 לא צפויה לעבור בהיקפי הגיוסים את שנת 2021 והיא צפויה להסתיים בגיוסים דומים לשנת 2019 טרום פרוץ משבר הקורונה.

המלצות לפעילות באפיק הקונצרני:

אנו עדיין לא ממליצים להגדיל החשיפה לאפיק הקונצרני.

מומלצת חשיפת יתר לאג"ח צמוד מדד.

בדומה לאפיק הממשלתי, אנו ממליצים על חשיפה בעיקר לאיגרות במח"מ קצר - בינוני.

מומלצת השקעה דרוג קבוצת A ומעלה.

* רשימה כוללת רק חברות שהשלימו את המכרז לציבור. תשואה כוללת עמלות למשקיעים מוסדיים. סכום הגיוס אינו כולל עסקאות החלפת אג"ח והנפקות אג"ח עתידיות.

מראשית שנת 2022 גייסו חברות (כולל בנקים וכולל הנפקות ני"ע לטווח קצר) כ – 59.5 מיליארד ₪.

בשנת 2021 גייסו חברות (כולל בנקים וכולל הנפקות ני"ע לטווח קצר) כ – 74.7 מיליארד ₪.

בשנת 2020 גייסו חברות (כולל בנקים וכולל הנפקות ני"ע לטווח קצר) כ – 53.7 מיליארד ₪.

בשנת 2019 גייסו חברות (כולל בנקים וכולל הנפקות ני"ע לטווח קצר) כ – 69.6 מיליארד ₪.

** רווח מחושב ביחס למחיר המכרז המוסדי.

הנפקות האוצר ובנק ישראל

משרד האוצר ינפיק השבוע (14.11) 0.95 מיליארד ₪ בהנפקה לעש"ר. הסדרות שיגויסו: ממשק 425 – 300 מש"ח, ממשק 928 – 250 מש"ח, ממשק 432 – 250 מש"ח, ממשמ 1130 – 150 מש"ח.

דר גיל מיכאל בפמן ודודי רזניק, קרדיט: אורן דאי

דר גיל מיכאל בפמן ודודי רזניק, קרדיט: אורן דאי