מאקרו ישראל

התמתנות קלה בפעילות

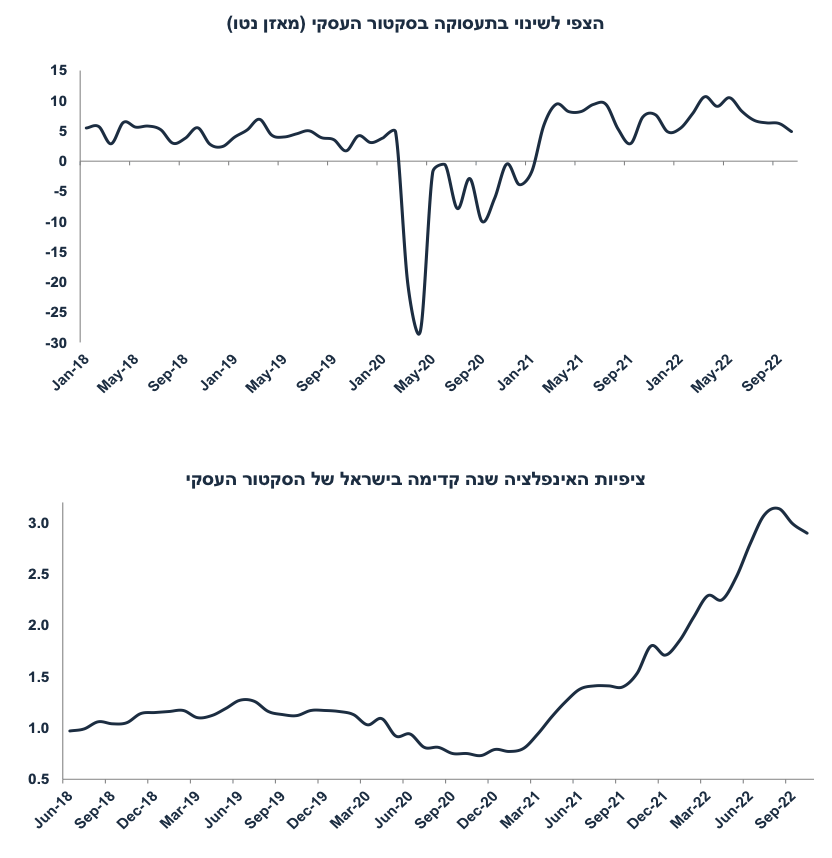

סקר מגמות בסקטור העסקי של אוקטובר מצביע על התמתנות קלה בפעילות, אך עדיין מדובר ברמת פעילות גבוהה יחסית. רכיב הציפיות לשינוי בפעילות בשלושת החודשים הקרובים עלה מעט ל-4.03 נקודות מ- 3.13 בספטמבר, אך עדיין מדובר ברמה נמוכה יחסית לשלושת החודשים שקדמו (סביב 7 נקודות). הצפי לשינוי בהזמנות ליצוא בתעשייה ירד, אך רכיב ההזמנות בשוק המקומי עלה. הציפיות לשינוי במכירות בענפי השירותים עלו. מסתמנת מעט חולשה בצפי לשינוי בתעסוקה. הציפיות לשינוי ביצוא בענף מידע ותקשורת (היי טק) ירדו מעט אך עדיין קיימת ציפייה להתרחבות ביצוא (מאזן נטו חיובי). ציפיות האינפלציה המשיכו להתמתן ל-2.9% שנה קדימה מ- 2.99% לפני חודש ו-3.14% לפני חודשיים.

מה לגבי המחסור בעובדים?

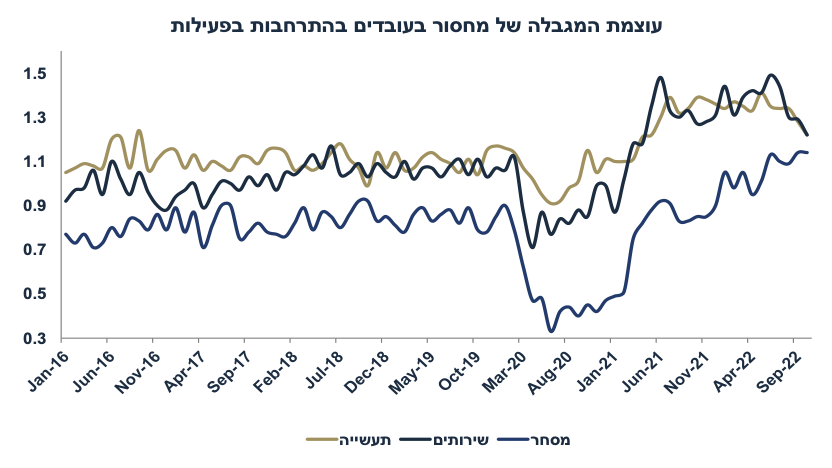

ענפי התעשייה והשירותים מדווחים על הקלה במחסור של עובדים, אך בענפי השירותים עוצמת המגבלה של המחסור בעובדים על ההתרחבות הפעילות עדיין גבוהה יחסית:

בסיכומו של דבר, מקור חשוב זה לגבי הפעילות הכלכלית לא מצביע על התמתנות של ממש בפעילות, כאשר הודעת הלמ"ס מציינת את ההשפעה הממתנת של תקופת החגים על תוצאות הסקר. אם בנק ישראל שם דגש על ההתמתנות בצפי לפעילות קדימה (ופחות על הסביבה העכשווית), צפוי שינוי בניסוח בהודעת הריבית מ- "המשך פעילות איתנה" לניסוח כגון "סימני התמתנות ראשוניים". אנו צופים העלאת ריבית של 0.5% ב-21 בנובמבר, בכפוף לנתוני האינפלציה של אוקטובר והצמיחה ברבעון ג'.

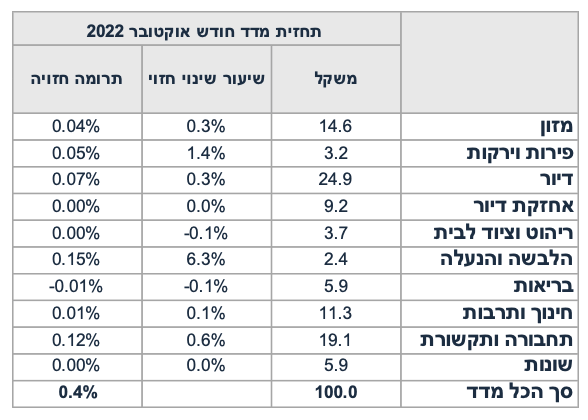

נתוני מאקרו חשובים שיתפרסמו בישראל ראשון: נתוני סחר חוץ (אוקטובר), שני: מכירות של דירות חדשות (ספטמבר), נתוני תעסוקה (אוקטובר), שלישי: מדד המחירים לצרכן לחודש אוקטובר. אנו צופים מדד של 0.4% בהשפעת עלייה עונתית במחירי ההלבשה (6.3%), ועלייה מתונה במחירי המזון, פירות וירקות ודיור. רביעי: אומדן ראשון לצמיחה ברבעון ג'. אנו צופים נתון נמוך סביב 1.5%-2% בשל הירידה החדה ביבוא כלי רכב (השינוי במיסים על היבוא משפיע על הצמיחה), גידול מתון בצריכה הפרטית, וירידה ביצוא התעשייתי. לעומת זאת, צפוי המשך התרחבות בהשקעות וגם חלה ירידה ביבוא.

מאקרו חו"ל

ארה"ב: סימני התמתנות באינפלציה

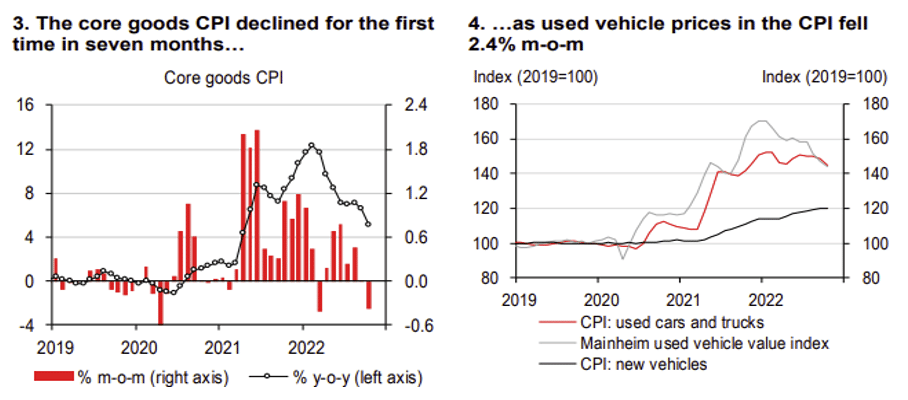

באוקטובר, האינפלציה בארה״ב הפתיעה כלפי מטה ועלתה ב-0.4% (הצפי היה ל-0.6%) ואינפלציית הליבה ב-0.3% (מול הצפי ל-0.5%). סך הכול האינפלציה התמתנה ל-7.7% מ-8.2% (שנה אחורה). אינפלציית הליבה התמתנה ל-6.3% מ-6.6%.

אומנם מחירי השכירות בחוזים מתחדשים המשיכו לעלות (ב-0.6%) אך מעט פחות מהחודש הקודם (0.8%), ומאשר ביולי-אוגוסט (0.7%). מחירי המזון עלו ב-0.4%, שיעור מאד מתון יחסית לחודשים הקודמים.

מחירי הרכבים המשומשים ירדו ב-2.4%, מחירי ההלבשה ירדו ב-0.7%, מחירי רהיטים (furniture and bedding) ירדו ב-1.2%, ומחירי החינוך ירדו ב-0.9% (בעיקר ירידה של 5.9% במחירי הטלפונים הניידים). מחירי שירותי בריאות ירדו ב-0.6%, כאשר מחירי ביטוח רפואי ירדו ב-4% (ראה ניתוח מהסקירה האחרונה), סעיף אשר צפוי להוביל את המדד כלפי מטה בשנה הקרובה.

מחירי המוצרים (goods) למעט אנרגיה ירדו ב-0.4% במדד אוקטובר. מחירי השירותים עלו ב-0.5% (לעומת 0.8% לפני חודש, בהשפעת ההתמתנות במחירי השכירות). במבט קדימה, מחירי הרכבים ימשיכו לרדת (לפי מדד ה- Manheim), כנ"ל לגבי מחירי ביטוח רפואיים.

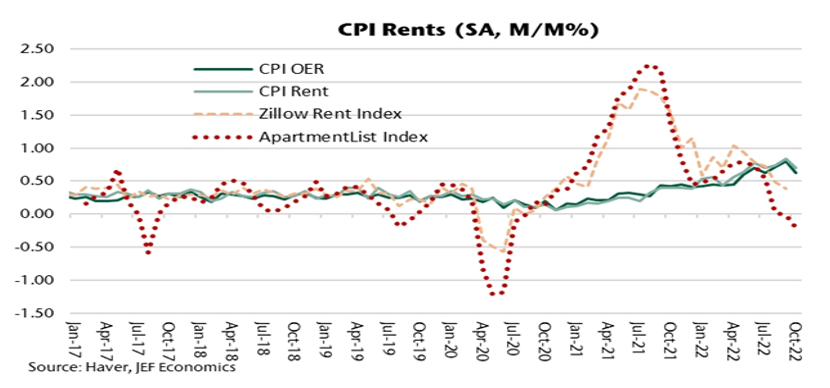

הנעלם הגדול הינו מחירי השכירות, כאשר לפי המודעות באינטרנט (Zillow, ApartmentList) ההתמתנות במחירי השכירות מתעצמת (ראה גרף).

חשוב להדגיש כי מדובר בנתון של אינפלציה לגבי חודש אחד לאחר חודשים שהאינפלציה הפתיעה כלפי מעלה. בכול זאת, הפד צפוי להעלות את הריבית ב 0.5% בלבד בדצמבר, מה שצפוי להשפיע בעקיפין גם על העלאה דומה על ידי בנק ישראל (בנובמבר).

נתוני מאקרו חשובים שיתפרסמו בעולם: ארה"ב: רביעי: מסחר סיטונאי, ייצור תעשייתי (אוק'). חמישי: התחלות ואישורי בנייה (אוק'). שישי: מכירות של בתים קיימים.

זום אין: צפוי גידול משמעותי בגיוס הסחיר ב-2023

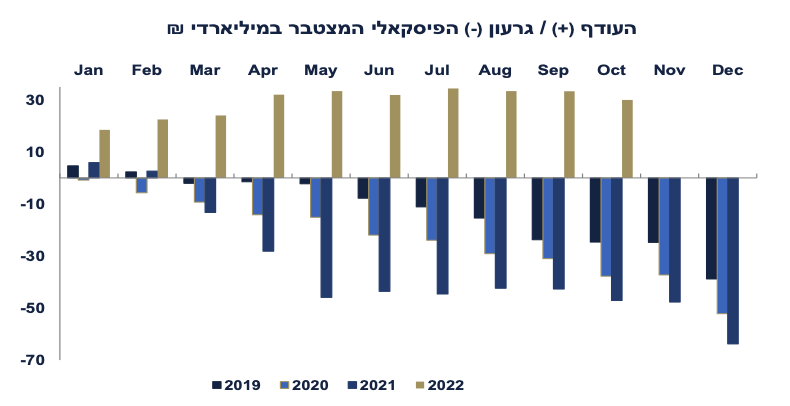

העודף התקציבי בינואר-אוקטובר הסתכם ב-30.1 מיליארד ₪, וב-0.5% במונחי תוצר שנה אחורה. מדובר בשנה מאד חיובית מבחינה פיסקאלית, עם גידול של 17% בהכנסות ממסים וגידול של 6% בהוצאה הממשלתית (ללא הוצאות בגין הקורונה), גידול ריאלי של פחות מ- 2%.

בהנחה שחודשים נובמבר-דצמבר הסתכמו בגירעון (בעיקר עונתי) של 16 מיליארד ₪, צפוי עודף של 14 מיליארד ₪ השנה, או 0.8% במונחי תוצר. בשנים לפני הקורונה, הגירעון בחודשיים האחרונים של השנה הסתכם בהיקף דומה (בעיקר בשל גירעון גדול בדצמבר: ניצול תקציבי בסוף השנה, לאחר עודף קטן בנובמבר).

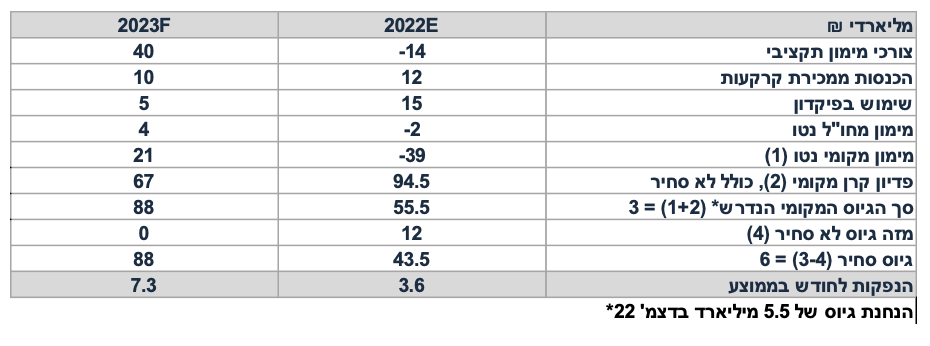

עד אוקטובר האוצר גייס כ-46 מיליארד ₪ (סחיר ולא סחיר), וצפוי לגייס עוד כ-10 מיליארד ₪ בחודשיים האחרונים של השנה.

צפויות הכנסות ממכירת קרקעות בהיקף של כ-12 מיליארד ₪ (10 מיליארד עד אוקטובר).

עד אוקטובר המימון מחו"ל נטו (גיוס בחו"ל פחות פדיון קרן בחו"ל) היה שלילי (4.3- מיליארד ₪), אך יתכן שהאוצר יבצע גיוס בחו"ל עד סוף השנה.

השנה האוצר צפוי לנצל כ-15 מיליארד ₪ מעודפי גיוס משנים קודמות אשר הגיעו ל-28 מיליארד בשנים 2020-2021.

אנו מעריכים שבשנת 2023 הגירעון התקציבי יגיע ל-2%-2.5% תוצר, עקב גידול בהוצאות על ידי הממשלה החדשה (דרישות תקציביות+ מלחמה ביוקר המחייה + הסכמי שכר) והתמתנות בהכנסות ממסים, מגמה שכבר החלה בחודשים האחרונים, כפי שמציין משרד האוצר בהודעה של נתוני התקציב. משמעות הדבר, גרעון של כ-40 מיליארד ₪ ב-2023.

מבט ראשוני על 2023:

בנינו את מבנה מימון הגירעון לפי ההנחות הבאות:

היקף מכירת קרקעות מעט נמוך מ- 2022 : 10 מיליארד ₪ לעומת 12 מיליארד בשל חששות הקבלנים מירידה בביקוש על רקע העלייה במחירי המשכנתאות.

מימון מחו"ל חיובי נטו סביב 4 מיליארד ₪. האוצר צפוי להגדיל מעט את הגיוס בחו"ל בשל העדר מקור של הנפקות מיועדות, כפי שצוין על ידי החשב הכללי במשרד האוצר.

“The GDMU will likely increase the issuance volume of domestic tradeable and global bonds”.

שימוש של כ-5 מיליארד בעודפי הגיוס משנים קודמות (שימוש בפיקדון).

לפי ההנחות הנ"ל, האוצר יצטרך גיוס נטו של כ-21 מיליארד ₪ בשוק המקומי, או כ-88 מיליארד ₪ גיוס ברוטו (פדיון הקרן צפוי להגיע ל-67 מיליארד ₪). לכן, בשנת 2023 האוצר צפוי לגייס אג"ח סחיר בהיקף ממוצע של 7-7.5 מיליארד לחודש, כפול משנת 2022. חשוב להדגיש, שתשואות האג"ח מושפעות יותר מסביבת האינפלציה (אשר בהחלט צפויה להתמתן ב-2023) והצפי לשינוי ריבית בנק ישראל, השינוי בתשואות בחו"ל, והסביבה הפיסקאלית באופן כללי (עד כמה המדיניות הפיסקאלית שומרת על אחריות פיסקאלית). יחד עם זאת, גם היקף ההנפקות יחסית לביקוש מהווה גורם משפיע נוסף. ברקע, הביקוש לאג"ח סחיר מכיוונן של קרנות הפנסיה צפוי להיות קטן יחסית, כאשר לאחר ביטול ההנפקות המיועדות, הגופים הללו יעדיפו בעיקר לרכוש מניות ואג"ח קונצרני.

יונתן כץ, צילום: איה בן-עזרי

יונתן כץ, צילום: איה בן-עזרי