העלייה החזקה של הדולר ביום שני, ה-06-02-2023, יכולות להוות נקודת מפנה בהסתכלות על אספקט קריטי של התייחסותנו לשוקי ההון ונכסיו. באופן כללי, אחד מהמרכיבים המרגיעים אותנו, מול תהפוכות שוקי ההון, היא המחשבה שאנו "מבינים" את הקשר הלוגי בין הנכסים השונים הנסחרים בהם. במילים אחרות: אימות הבנתנו של המנגנונים של מאחורי הקלעים, וזאת על ידי אישור מחדש של הקורלציות הקיימות בין הנכסים, מאפשר לנו לקבל בטחון עצמי בפעילות שלנו, ולייצר כללי סיכונים טובים יותר.

העניין הזה מאוד חשוב, כי הוא מהווה בסיס לכמות עצומה של פעילות מצד שחקנים מתוחכמים, ועל ידי כך, ליצירת המגמות, שאנו הציבור, אמורים לעקוב, ולפעול על פיהן. ארחיב במקצת כאן: קורלציה מהי? בגדול, זהו קשר כיווני (ישיר או הפוך), מתמשך, בין משהו הוני למשהו הוני אחר. זה יכול להיות נכסים בודדים, למשל מתכת הזהב ומתכת הכסף, אשר יהיו תמיד בקורלציה כיוונית ישרה, וינועו יחד מעלה ומטה. או, אלו יכולים להיות קטגוריות שלמות של נכסים, למשל המטבע האמריקאי מול שוק מניות (דוגמה שנתייחס אליה מהותית בהמשך...).

בשני המקרים, קיים הסבר לוגי אשר מתרץ את הכיווניות, הישרה או ההפוכה, בין של האלמנטים. ועכשיו נגיע לעניין של אפקט הקורלציות על הסוחרים-משקיעים: אחרי תקופה מסוימת שבה הקורלציה מופיעה, מוגדרת, ומתקבלת כ"קבועה" על ידי הפעילים, היא מייצרת אצלם שני אפקטים ברורים: טריגרים לפעילות מעשית, ובטחון עצמי מתרחב. הטריגרים נובעים מהעובדה שהקורלציות אינן, לרוב מיידיות ממש.

אפילו אם יש הבדלים קטנים בזמן במימוש המגמות בין שני צידי הקורלציה, זה מספיק על מנת לייצר יתרון למי שעוקב ומבין מה קורה. וכאן אתייחס לשתי הדוגמאות שכבר הזכרתי: זהב-כסף,דולר-מניות. במקרה הראשון, זהב-כסף, הקשר הוא כה ברור וקבוע, שדלתא הזמן במימוש המגמה בשני הנכסים הוא כמעט אפסי. אבל, עם השנים והניסיון, כבר הבינו הסוחרים שעוצמות התנועה של מתכת הכסף הרבה יותר חזקות מאשר בזהב. לכן, אם ניקח את הזהב כבסיס המגמתי, ונחשב סיכונים בהתאם להבנת ההבדל שתיארתי כעת, נוכל לנצל בצורה אופטימאלית שינוי מגמה בכסף אחרי שנזהה אותו בביטחון גדול בזהב. במילים אחרות: הקורלציה מאוד מבוססת, ולכן מונעת הפרשי זמן גדולים בנקודות ההיפוך של המגמות בין הנכסים המעורבים, אבל מומנטום היתר בנכס אחד מאפשר רווח משמעותי בכל זאת.

במקרה השני, דולר-מניות, הקורלציה הרבה פחות מיידית ואחידה. ייתכנו מצבים נקודתיים שהפרשי הזמן בין נקודת היפוך בנכס אחד ישתקף אחרי זמן רב (דקות ואף שעות) בנכס השני. יתר על כן, אין קשר מיידי במומנטום, גם אחרי שהמגמה בשני הנכסים נעים בצורה הפוכה או ישרה. ניתן להרחיב עוד המון על הנושא אבל זה יהיה קצת חורג מהמסגרת הזו. אני בהחלט מזמין את מי שמעוניין בכך לעשות זאת ב"רשת", המכילה אינסוף מאמרים ותובנות בנושא.

למה אני מביא בפניכם את הנושא הזה, ומקדים אותו בהרחבה כה גדולה? כי ייתכן ואנו עדים לאחת מהתקופות הנדירות שבהן קורלציות ידועות וטובות משנות צורה. תקופות כאלו מסוכנות, ומאוד בעייתיות עבור המשיקים. מדוע? כי כפי שכבר ציינתי, מעבר לעניין הביצועי, הקורלציות מייצרות גם אלמנט של בטחון עצמי הנובע מהתחושה שאנו בראש אחד עם מי ש"קובע" בשווקים. יותר מזה: בגלל שאנו רגילים למצב הישן, שינוי בקורלציות יכולות להיות סיבה לנזקים גדולים בתיק ההשקעות עד שניווכח שהן לא תקפות יותר, ושאנו צריכים לבנות לעצמנו ארסנל חדש בתחום הזה.

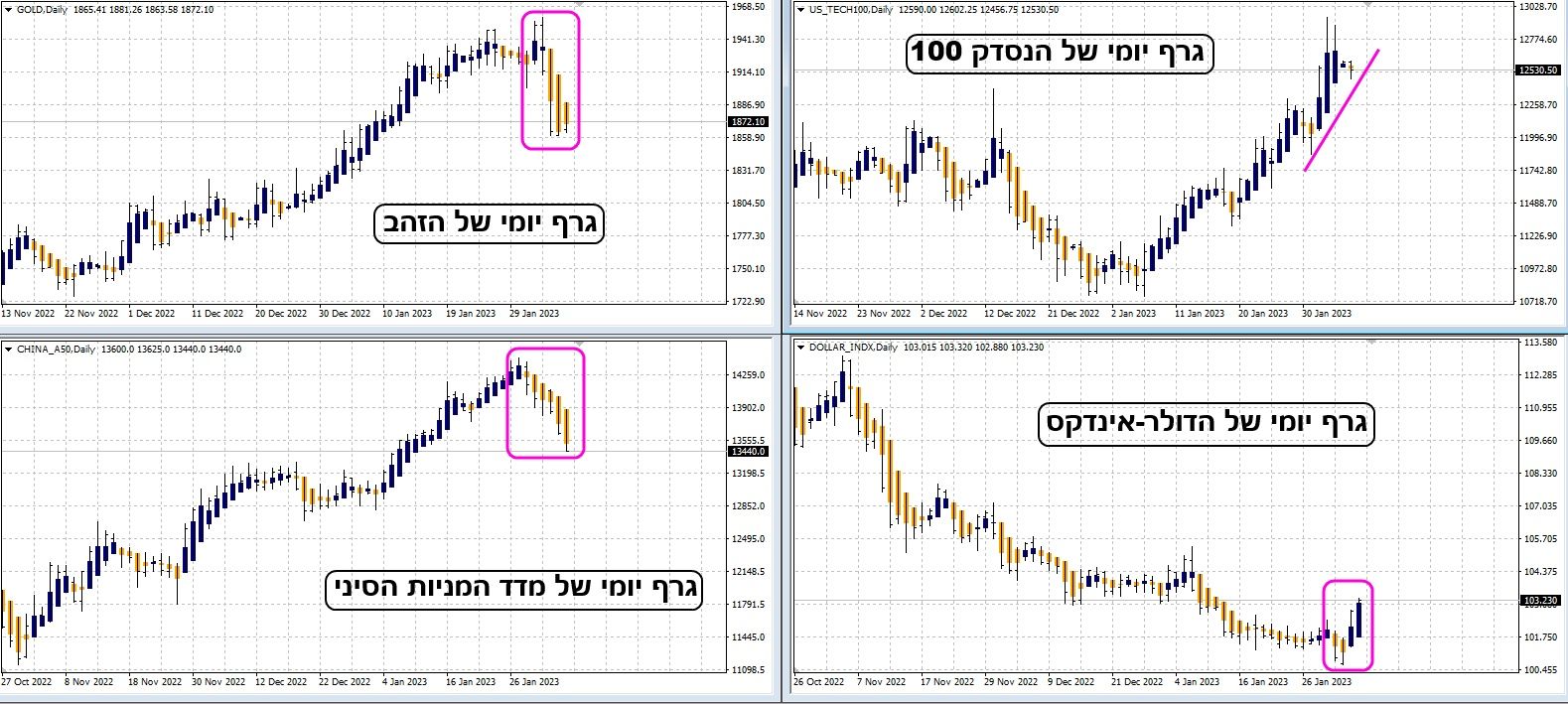

להמשך הנושא אנו רוצה להביא בפניכם גרף שהוא ארבעה גרפים: גרפים יומיים של הזהב, המניות (נסדק 100), הדולר, ושוק המניות הסיני:

התצוגה הזו מעניינת מכמה בחינות: היא מציגה קורלציות שהיו, וכרגע בסכנת שבירה, קורלציות שהיו צריכות להיות ואינן, ואישור של קורלציות קיימות. נתחיל באחרונות:

·

זהב-דולר: קורלציה הפוכה אשר לקחה כמה ימים להיות מאושרת שוב, אבל היא נראית עכשיו כמאושרת שוב על ידי דולר עולה בחוזקה, וזהב יורד.

·

מניות סין-מניות ארה"ב: לפנינו אישור נוסף לזה שאין קורלציה כיוונית ביניהן, למרות שהיה הגיוני שיהיה. אחרי הכול, שוק המניות הסיני מהווה סמן של הצמיחה הגלובלית, אשר נהנית ממנה בצורה די ישירה כלכלת ארה"ב, והחברות שבה. יתר על כן, לא אחדש אם אומר שחלק מכובד מאוד מהחברות החשובות האמריקאיות הגלובליות מחזיקות חלק גדול מהיצור שלהן בסין. לכן, שוק מניות סיני פורח->משק סיני בסדר->ייצור בסדר->ניצול כוח אדם ומשאבים בצורה טובה על ידי החברות האמריקאיות->מניותיהן עולות. ההיסטוריה אומרת אחרת.

·

ולבסוף, מניות ארה"ב-דולר, היא קורלציה הפוכה קלאסית. כאשר זה עולה, השני יורד וכו... עד ימים אלו, הקשר הזה יצר המון עסקאות, וחיזק המון אנשים במעשיהם. למרות שבסוף השנה ראינו גמגום במניות מול דשדוש במטבע, ייחסנו את זה לעונתיות זמנית, ולאירועים של דברת בלתי נשלטת מצד מנהיגי הפד. והנה, תחילת השנה הנוכחית חידשה את הקורלציה שהייתה עד אז ב-HOLD. כעת, אין שום סיבה הנראית לעין לשבירה הקורלציה הנוכחית. הדולר מקפץ, שובר את הזהב, אבל המניות עדיין שומרות על רמה גבוהה, ומומנטום חיובי.

ומה אם מה שחשבנו עליו כבר אינו בתוקף? דהיינו, שהדולר כבר אינו נכס השייך לקומפלקס ה-

Risk Off אלא מנסה להשתלב בקומפלקס הנגדי:

Risk On? כדי שנאמר זאת, אנו חייבים לחשוב על לוגיקה חדשה: מה יגרום לקורלציה ישרה בין הדולר והמניות? אני חושב רק על סיבה ראשית אחת בלבד: שהמשקיעים חושבים שרמת המחירים בשוק הגיעה לנקודה השווה השקעה, למרות ריבית של 5%. וזאת כאשר הצפי של האינפלציה הוא מטה, הריביות האלו אמורות לרדת בהמשך 2023, והמיתון לא יכרסם מדיי ברווחיות החברות.

במקרה כזה, הם יהיו מוכנים לקחת הלוואות דולריות כדי לתפוס הזדמנויות במניות, אבל גם בנדל"ן, ובכל מה שירד הרבה לאחרונה. זה קרה בהרבה מתחתיות השווקים הדוביים. כמו כן, זה בהחלט מסתדר עם ירידה בזהב, המהווה גם הוא סמן של פחד וחשש לגבי העתיד. בקיצור: דולר ומניות עולים יחד מהווים אישור חיובי למה שהמשקיעים חושבים על מדיניות הבנק המרכזי, ואמונתם שלפנינו

Soft Landing.

כרגל, לא אוכל לסיים ללא הסתייגות: אם בתוך ימים, נראה חזרה של הקורלציה הישנה והטובה, ז"א, כיוון מגמה הפוך בין הדולר והמניות, נדע שביום שני זה ראינו "רעש" חסר משמעות. מה שאני אומר הוא: כאשר מופיע "רעש" כזה, הוא חייב לעורר בנו רצון לעקוב ביתר שאת אחרי שני הנכסים המדוברים, כדי לאשר את אחד מהשניים: הקורלציה ממשיכה או נשברה! המון הצלחה לכולם!!

Dreamstime Images

Dreamstime Images