בכתבות הקודמות, דיברתי על גורמי הסיכון שנמצאים סביבנו. אלה גורמים שכל הזמן משתנים, ובאופן טבעי משפיעים על השווקים. הגורמים האלה לא רק משתנים בקריאה שלהם, אלא גם משתנים במהות. יש תקופות שבהם נתוני הדיור חשובים יותר (בתקופת משבר הסאבפריים למשל), ויש תקופות שבהם נתוני מלאי החברות הקמעונאיות חשוב יותר (כאשר חווינו בעיות בשרשרת האספקה שהניעו תהליך אינפלציוני משמעותי).

הגישה השלטת בשווקים נכון לימים אלה היא שככל שהכלכלה תראה בהקדים סימנים של היחלשות, כך הפד ישתכנע לצאת מוקדם יותר מהמדיניות המוניטארית ההדוקה שלו. זו הגישה השלטת עכשיו, ולפיה השווקים שופטים את הנתונים הכלכליים שמתפרסמים מדי פעם.

לאורך 2022 השווקים הבהירו לפאוול שהוא טועה. הטעות הראשונה היתה זיהוי האינפלציה בזמן. הפד סבר שאין ממש אינפלציה. הפד טעה והשווקים צדקו. בהמשך, הפד כבר זיהה את האינפלציה, אבל סבר כי זו אינפלציה זמנית שתיפטר מאליה, ושאין מה להידרש לפעולות מוניטאריות משמעותיות. השווקים סברו שהוא טועה, שיש אינפלציה, שהיא לא זמנית, היא כאן כדי להישאר, וכפי הנראה היא תדרוש מהפד להגיב בהתאם לנתוני האינפלציה. הפד טעה והשווקים צדקו.

אנחנו כעת כפי הנראה בטעות השלישית, כשהפד הגיב מאוחר מדי, באגרסיביות משמעותית, וכאן עולה החשש שמא הפד ישאיר את הריבית גבוהה למשך זמן ארוך מכפי שבאמת צריך, לאור העובדה שהנתונים הכלכליים מפגרים בכמה חודשים או בכמה רבעונים אחרי פעולות המדיניות של הפד.

ה'נתון' החשוב ביותר הוא שער הריבית, אבל זו מן הסתם תגיע רק אחרי שיהיו מספיק נתונים שיתמכו באפשרות להוריד ריבית. כאן מגיע הדיון העיקרי שלנו – ככל שהכלכלה תראה מהר יותר שיש האטה, כך מבחינת השווקים זה עדיף, כי זה יאותת לפד שהוא צריך לחזור ולהקל.

האירועים האחרונים, האם הם מסמנים שהפד טועה?

כמה אירועים מעניינים התרחשו בשבוע החולף. ראשית, קיבלנו הודעת ריבית של הפד. ההודעה כשלעצמה היתה צפויה, ולא גרמה לתנודתיות רבה בשווקים. ביום שישי הגיעו נתוני התעסוקה, ואלה יצאו גבוהים להחריד. השוק בהתחלה נבהל, אבל סיים באקורד יחסית מינורי, בטח ביחס לעוצמת הנתונים. אמש יו"ר הפד פאוול נאם במסיבת עיתונאים, ולמרות השילוב של נתוני תעסוקה מפתיעים, הפד הצליח לגרום לשווקים לאופטימיות.

בסדרת כתבות שהעליתי לאחרונה הזכרתי את גורמי הסיכון הנוכחיים ששולטים בשוק. הגורם

הראשון הוא האינפלציה. ובכן כאן עדיין אין נתונים חדשים שהתפרסמו.

הנתון השני הוא נתוני התעסוקה. כאן היה כאמור שינוי משמעותי. הנתון שיצא הוא תוספת של 517 א' משרות לעומת צפי של 185 א'. כאן, השווקים אמורים היו להגיב בחדות כלפי מטה, כי זה נתון שמראה התרחבות של הכלכלה. ולפי הגישה שאומרת שככל שיהיה גרוע יותר כך יהיה טוב יותר, השווקים כאמור אמורים היו לרדת. זה לא קרה.

במסיבת העיתונאים אמש, פאול נשאל האם היה משנה את האמירות שלו לאור דוח התעסוקה, והוא השיב שהכלכלה מתכווצת. הוא לא מצפה שהנסיעה תהיה חלקה לכל אורך הדרך, ויהיו מהמורות בדרך, לכן הוא לא נלחץ מדוח התעסוקה. זה עודד מאוד את המשקיעים.

אחת האפשרויות לגידול בנתוני התעסוקה הועלתה על ידי Bank of America, שציין כי יש הרבה יותר משרות, כי יש עליה גדולה בהגירה. פאוול אמר שיתכן שאחת הסיבות שאנחנו רואים חברות שקל להם יותר להעסיק, כי יש יותר הגירה.

בכתבה השנייה בסדרה, הפניתי אתכם ל-3 אינדיקאטורים ששווה לעקוב אחריהם. הראשון היה ה-Dollar Index. הזכרתי שהתחזקות הדולר יכולה להגיע מכמה סיבות, בין אם בשל תנודתיות מוגברת בעולם (Flight to Safety), או למשל בשל הערכות בשווקים ששער הריבית בארצות הברית יעלה.

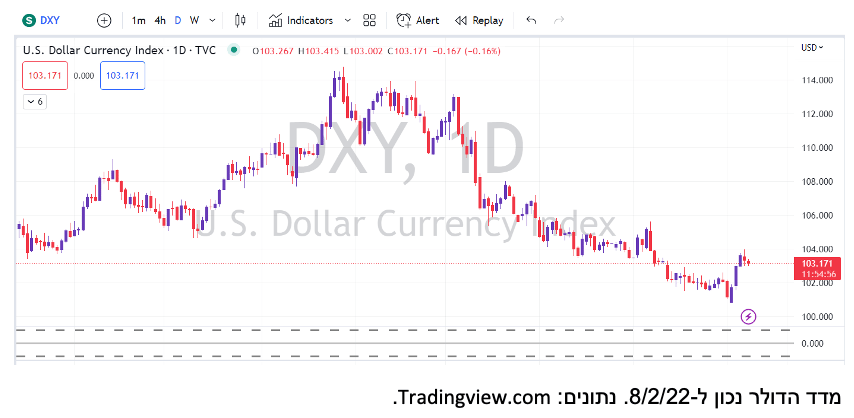

מדד הדולר

בעקבות נתוני התעסוקה, ה-Dollar Index חווה מהלך עליות של 3 ימים רצופים, ללמדך שהסוחרים חשבו שפאוול אולי יהדק עוד יותר את הסביבה המוניטארית, אולי יעלה את הריבית עוד יותר. אבל הנאום של פאוול בגדול הרגיע את המשקיעים.

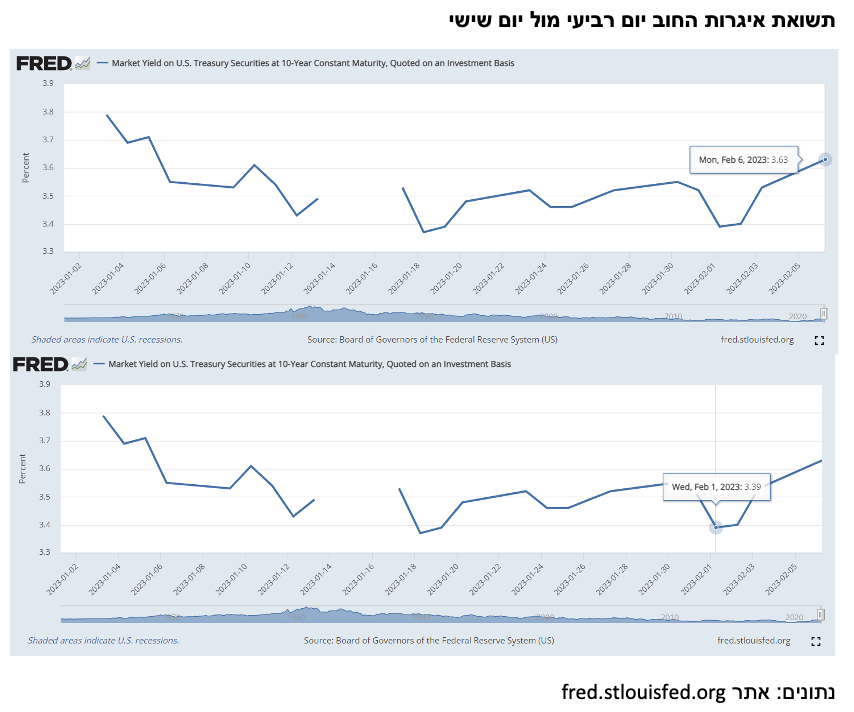

תשואת איגרות החוב ל-10 שנים

אחרי נתוני התעסוקה, תשואת איגרות החוב של ממשלת ארה"ב ל-10 שנים עלתה מ-3.38% ל-3.63%, כלומר עליה של 0.25%. פאוול עצמו אמר שהשוק עשה עבורו חלק מהעבודה, כלומר עליית תשואות אגרות החוב ב-0.25% בעצם קרתה מבלי שפאוול יצטרך בפועל להעלות את הריבית.

סביר להניח שפאוול מכיר לעומק את נתוני תשואת אגרות החוב, הוא ראה שהשוק הגיב לדוח התעסוקה, ועקרונית ייתר את הפעולה שלו עצמו. אם השוק מעלה את תשואת אגרות החוב ל-10 שנים, זה בעצם עשה לפאוול את העבודה.

פאוול נשאל האם היה משנה את דעתו לגבי הריבית, אם היה מקבל מבעוד מועד את דוח התעסוקה. הוא אמר שהסייקל הזה הוא שונה. נראה שאנחנו על הדרך הנכונה, ולכן צריך להישאר על המסלול הזה, ולראות מה הנתונים יביאו.

פאוול הרגיע בסך הכל את השווקים ואמר שדוח תעסוקה חזק אחד לא משפיע על מדיניות הפד, ושהפד בדרך הנכונה להגיע לאינפלציה של 2%. האם יכולים להיות ברבורים שחורים שישפיעו? כן, למשל מלחמה, עימות עם סין, תקרת החוב של ארה"ב יכולה להשפיע.

הנתון השלישי עליו דיברתי הוא מחירי הבתים, אבל ההערכות הן כי ייקח עוד זמן עד שמחירי הבתים יגיבו באופן מלא למדיניות המוניטארית של הפד.

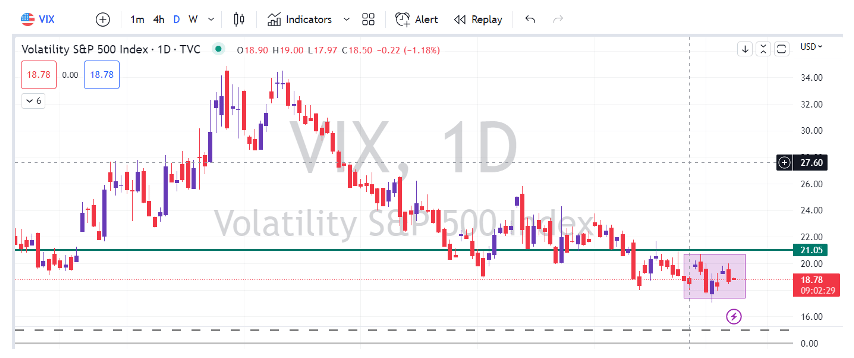

מדד ה-VIX

הנתון האחרון שפועל כסייסמוגרף (כן, זה שמראה על רעידת אדמה, שקצת בכותרות לאחרונה), הוא מדד ה-VIX. זהו מדד שגם עליו דיברתי לאחרונה, שכן הוא ירד מתחת לרמה של 20%. רמת ה-20% תנודתיות היא רמה שמעליה השוק מתחיל להריח סיכון, שמתבטא בתנודתיות מוגברת. מתחת אליה, המשקיעים נמצאים בחשש נמוך יותר ומוכנים לקחת יותר סיכונים. זהו מדד רגיש מאוד, שכן הוא משתנה באופן כמעט מיידי בתגובה לנתונים שמתפרסמים.

אם כן, מדד ה-VIX לא ממש נרגש מאוסף הנתונים שראינו.

עוד אינדיקציה לכך שהשווקים רגועים, היו הדוחות שהתפרסמו בשבוע שעבר. עונת הדוחות הנוכחית לא ממש מצטיינת, לא מעט מהחברות דיווחו רווחים חלשים מההערכות המוקדמות. למרות זאת המשקיעים הגיבו בחיוב רב לדוחות הללו.

לסיכום, פאוול הרגיע את השווקים בכך שאמר שהנתונים כל יכולים מדי פעם להפריע לנו בדרך. המשך ירידת האינפלציה יבוא לידי ביטוי בנתונים. כפי שאמרתי, לא מעט מהנתונים האלה הם נתונים שמגיעים לשוק בעיכוב אחרי פעולות הפד. את זה גם פאוול יודע, וכאן עולה השאלה (שוב) כמה זמן יחכה פאוול.

צילום פאנדר

צילום פאנדר