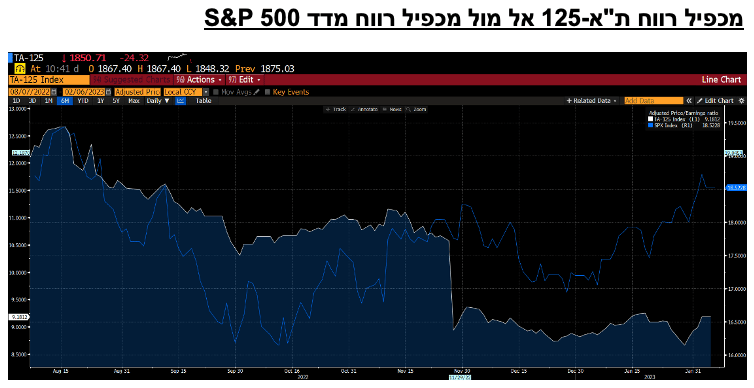

מדד ה- S&P 500 טיפס מתחילת שנת 2023 בשיעור מצטבר של 7.7%. מדד מניות זה המהווה את מדד היחס המוביל של שוק המניות בארה"ב עלה ב- 11.2% בשלושת החודשים האחרונים ואילו בשנת 2022 איבד המדד 19.4%.

מדד ת"א-125 שהוא המדד המהווה את מדד היחס המוביל של שוק המניות בישראל, עלה מתחילת שנת 2023 בכ- 2%, ירד בכ- 4% בשלושת החודשים האחרונים, ובשנת 2022 איבד 11.8%.

פער הביצועים בין מדד ה- S&P 500 למדד ת"א-125 בשלושת החודשים האחרונים מחייב בחינה השוואתית של תמחורי ניירות ערך בין צמד מדדי היחס המהווים את חוט השדרה של הרכיב המנייתי בתיקי ההשקעות של אזרחי ישראל.

מכפיל הרווח על בסיס רווחי שנת 2022 של החברות הנכללות במדד ה- S&P 500 עומד על 19, זאת, כאשר הצפי הנוכחי של האנליסטים היא לצמיחה מינורית של כ- 3% ברווח השנתי בשנת 2023 בהשוואה לרווח המדווח בשנת 2022.

מנגד, על פי בלומברג מכפיל הרווח של מדד ת"א-125 עומד כיום על 10.7 בלבד. פערי התמחור האמורים הם קיצוניים והתרחבו מהותית בשבועות האחרונים על רקע הירידות בבורסת תל אביב והעליה החדה בשוק המניות האמריקני.

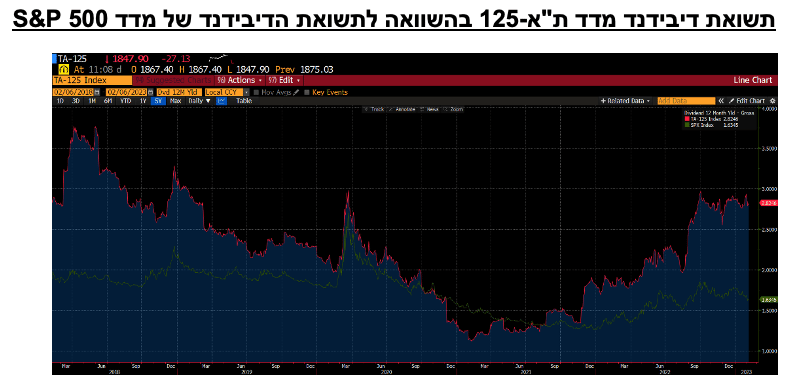

פערי התמחור קיצוניים יותר אם מביאים בחשבון שריבית בנק ישראל נמוכה בכ- 1% מריבית הפד ואילו תשואת הדיבידנד של מדד ת"א-125 גבוהה בכ- 70% מתשואת הדיבידנד של מדד ה- S&P 500 העומדת על 1.63%.

סקטור הטכנולוגיה הוא הסקטור בעל המשקל הגבוה ביותר במדד ה- S&P 500. מדובר בסקטור שמשקלו כ- 26.8% ונכון יהיה להוסיף לו את סקטור שירותי תקשורת אשר שמשקלו כ- 7.83%, קרי, משקל מצרפי של כ- 34.6%. מכפיל הרווח של סקטור הטכנולוגיה עומד על 23.5 ואילו מכפיל הרווח של סקטור שירותי התקשורת עומד על 17.2. מדובר בשני סקטורים הפגיעים ביותר מחד להאטה בצמיחה הכלכלית, ומאידך לסביבת ריבית גבוהה, אולם המשקיעים בארה"ב שמכרו מניות טכנולוגיה מכל הבא ליד בשנת 2022 החליטו כי זה הזמן להגדיל חשיפה לסקטור זה מתחילת שנת 2023 וסקטורים אלו זינקו בכ- 14% ו- 21% בהתאמה.

משקלו של סקטור הטכנולוגיה במדד ת"א-125 עומד על כ- 26.7%, קרי, מדובר בחשיפת חסר של כ-7.9% לסקטור הטכנולוגיה ביחס למשקל של הסקטור המקביל מארה"ב. משקל הסקטור של מניות הטכנולוגיה במדד ת"א-125 הוא אחד מהסיבות המרכזיות לביצועי החסר המדוברים של המדד בחודשים האחרונים, בדיוק כשם שהוא תמך בביצועי היתר של המדד הישראלי אל מול מקבילו האמריקני אשתקד.

אציין כי מדד ת"א-טכנולוגיה הגיב למגמה החיובית בסקטור העולמי וטיפס בכ- 9.5%. אמנם מדובר בתשואת חסר אל מול סקטור הטכנולוגיה בארה"ב, אולם באותה נשימה ראוי לומר כי מדובר בתשואת יתר של כ-7% של סקטור הטכנולוגיה בתוך מדד ת"א-125 אל מול מדד ת"א-125. נזכיר לקצרי הזיכרון שבינינו כי אשתקד ירד סקטור הטכנולוגיה במדד ת"א-125 בכ- 26.7% בעוד סקטור הטכנולוגיה וסקטור שירותי התקשורת בארה"ב איבדו אשתקד כ- 27.6% וכ- 38.7% בהתאמה, כך שלמרות שההייטק הישראלי מושך תשומת לב רבה מאוד במשבר הפוליטי הנוכחי, דווקא המשקיעים במניות ההייטק הישראליות הנסחרות בתל אביב ורובן דואליות מגיבים באופן עקבי למגמה בשווקי ההון הגלובליים ופחות לנבואות הזעם הכלכליות.

סקטור נוסף העומד בלב פערי הביצועים בין השוק הישראלי לאמריקאי הוא הסקטור הבנקאי, אשר פרח בשנים האחרונות. מכפיל הרווח של סקטור הפיננסים בארה"ב עומד על מכפיל 13 ומשקלו של סקטור זה במדד ה- S&P 500 הוא כ- 11.7%. הסקטור הפיננסי בארה"ב טיפס בכ- 8.87% מתחילת שנה ומדובר בסקטור אשר כ- 78% מההכנסות שלו מסתמכות על כלכלת ארצות הברית.

מכפיל הרווח המשוקלל של סקטור הבנקים המקומי עומד על 7.3 בלבד, לאחר שנת שיא ברווחים. משקל סקטור הבנקים בבורסת תל אביב עומד על 19.7%, קרי, כ- 70% יותר מאשר במדד היחס האמריקני. ניתן להניח כי שנת 2022 הייתה כאמור שנת שיא ברווחים על רקע צמיחה מהירה במשק, העלאת ריבית חדה שגולגלה באופן איטי וחלקי מאוד ללקוחות ורמת הפרשות נמוכה מאוד לחובות מסופקים. גם אם נניח עלייה מהותית בהפרשות, על רקע האטה חזויה בצמיחת המשק הישראלי ומרווח ריבית מצומצם יותר, אזי עדיין תמחור המערכת הבנקאית בישראל נראה הוגן הן ביחס לתשואת החוב המקומי והן בהשוואה לתמחור בארה"ב.

ניתן להניח כי החרדה שהציגו מנהלי הבנקים המקומיים ליציבות המערכת הבנקאית בארץ הנוגעת ליציאת כספים מהמערכת הבנקאית המקומית למדינות זרות, מגבירה את הפסימיות של המשקיעים ביחס לביצועי הסקטור הבנקאי הישראלי ומעיבה על מדד ת"א-125. באופן כללי אני סבור ששיח מהסוג הזה, שלא שמור רק לראשי המערכת הבנקאית, הוא מסוכן וכל אמירה בנושא חייבת להישקל בכובד ראש ובזהירות המרבית, שכן לעיתים האמירות עצמן הן אלו המייצרות את המציאות.

ראוי לומר כי סביבת המאקרו החזויה בארה"ב בשנת 2023 צפויה להיות נוחה הרבה פחות מזו החזויה בישראל, על פי מיטב גופי ההערכה בישראל ובחו"ל. בעוד בישראל צפויה צמיחה כלכלית שנתית של כ- 2%- 3%, אינפלציה של כ- 2%- 3% וגירעון ממשלתי של כ- 3% תוצר, אזי בארה"ב הנתונים הצפויים חלשים הרבה יותר ועומדים על צפי לצמיחה שנתית של כ- 1%- 1.5%, אינפלציה שנתית של כ- 3%- 4% וגירעון ממשלתי של כ- 5% תוצר.

מערכת בנקאות בכל מדינה היא ברומטר מצוין לאיתנות הכלכלה הנוכחית והעתידית ולפיכך גוברת התחושה כי הפסימיות בסוגיות המשפטיות מטות את ההחלטות של מנהלי ההשקעות במנותק מהנתונים הכלכליים החזויים.

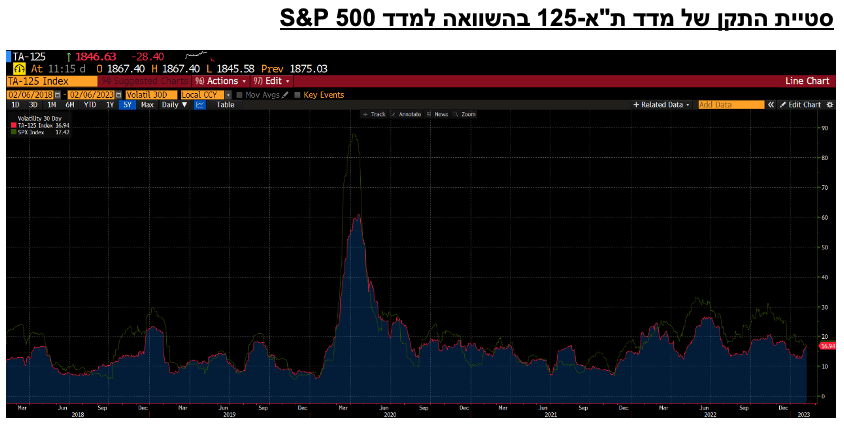

בחינה של סטיית התקן הממוצעת ל- 30 יום של מדד ת"א-125 בהשוואה למדד ה- S&P 500 מלמדת כי גם לאחר העלייה האחרונה בתנודתיות במדד המקומי, עדיין סטיית התקן המקומית נמוכה בכ- 0.5% ממקבילה בארה"ב. בהתבוננות ארוכה יותר של חמש השנים האחרונות על סטיית התקן של מדדים אלו המשקפת על פי רבים את מידת הסיכון הגלומה בשוק, אזי סטיית התקן המקומית נמוכה מזו שנרשמה בארה"ב.

בשורות האחרונות ניסיתי להתמקד בהשוואה של מכפילי רווח בין השוק הישראלי לשוק האמריקני, על מנת לנסות ולהבין את פערי הביצועים בין השווקים בשלושת החודשים האחרונים, בראי הרווחיות האקטואלית והרווחיות החזויה. יש לציין כי על בסיס הנתונים הללו, וניתוח של תחזיות המאקרו של מיטב גופי האנליזה, נראה כי האטרקטיביות של שוק המניות הישראלי גדלה מהותית בפרק זמן זה, ביחס לאלטרנטיבה האמריקאית.

יניב פגוט, צילום: ניקי וסטהפל

יניב פגוט, צילום: ניקי וסטהפל