אם יש מוסכמה קיימת בין מנתחי שוקי ההון בחו"ל, בתחום הריבית, היא זו המדברת על כך שהפדרל רזרב יתחיל להוריד ריבית אחרי שהאינפלציה תגיע לסף ה-2-3%, יחד עם התחלתו של מיתון (קצר או ארוך). ולפי התחזיות, יש סיכוי סביר שזה יקרה סביב מאי-יוני של 2023. תאמרו מיד: אלו הנחות ב"אוויר", אשר לא ניתן להעריך עדיין את סבירות קיומן. נכון מאוד, אבל שוק האג"ח עדיין לא מתמחר את התסריט הזה במלואו, ומגיב לאירועי הטווח הקצר יותר, מאשר הארוך.

לכן, כאנשי שוק ההון, מה עלינו לעשות? להיות מוכנים לכל אפשרות, וזאת על ידי בניית תיק קרנות, שיהיה זמין לנו, אם וכאשר תסריט זה או אחר יתקיים. במקרה הזה, התסריט יגרום לירידה קטנה בריבית הפדראלית אבל ל"יציאת אוויר" די גדולה מתמחור האג"ח הקונצרני והממשלתי כיום. יש לזכור שבכל תנועה מגמתית חדשה וחזקה, ישנה חריגה לכיוון המגמה. והחריגה הזו בנויה על המומנטום של התנועה החדשה. שוק האג"ח לא שונה מזה.

המחירים של האגרות ירדו המון, עקב המהירות והעוצמה של עליות התשואה באותן אגרות. תשואות שהיו חייבות להתאים עצמן למדיניות החדשה מצד הבנקים המרכזיים. שינוי של 180 מעלות באותה מדיניות יגרום לירידה מהירה של התשואות, ועלייה מהירה של המחיר של האגרות. אגב, כפי שתראו בגרפים מטה הצפי להתייצבות כבר גרם לעלייה לא מעטה באג"ח. הקרן שלפניכם פשוט מהווה כלי פיננסי מעניין במקרה והתהליך הזה יימשך, בהמשך שנת 2023. הבה נתחיל.

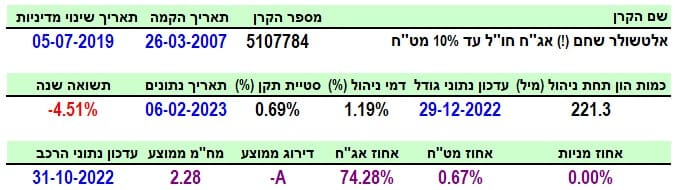

פרטי הקרן

הקרן מגיעה אלינו מבית אלטשולר-שחם (להלן אלטשולר) כאשר היא קרן מנוהלת, עוסקת באג"ח חו"ל (גם לא מדורג גבוה - !), ודי מנוטרלת מט"ח (עד 10%). היא וותיקה למדי, כאשר היא נולדה באביב 2007 (זמן מעניין להיוולד בו עקב המשבר הפיננסי הגדול של 2007-9). למרות זאת, יש לנו הרבה פחות היסטוריה לשפוט אותה לפיה בגלל שהיא שינתה מדיניות בקיץ 2019. עבר די הרבה חודשים מאז ולכן לא ניכנס כאן לעניין הסיבה לכך, וגם לא ניתן לה נקודות רעות עבור עניין זה.

גודלה סביר בהחלט עם 221.3 מיליוני שקלים תחת ניהול, כאשר כמות זו של כסף ממקמת אותה במקום השני. אגב, במקום הראשון נמצאת גם קרן של אלטשולר... סטיית התקן שלה די נמוכה, עם 0.69%, למרות ההפסדים שהיו בתחום בחודשים האחרונים. ודמני הניהול? כאן יש בעיה קטנה, עם דמי ניהול של 1.19%, הממקמים אותה במקום הראשון (מהיקר לזול) בקטגוריה. הייתם מצפים מקרן, אשר ירדה 4.51% בשנה האחרונה, להיות קצת יותר צנועה במה שהיא גובה מלקוחותיה. בחשיפות, אין משהו מיוחד לציין חוץ מהעניין שיש בה "רק" 74.28% אג"ח ולא יותר. כזכור: אין כאן מניות בכלל.

ביצועי הקרן

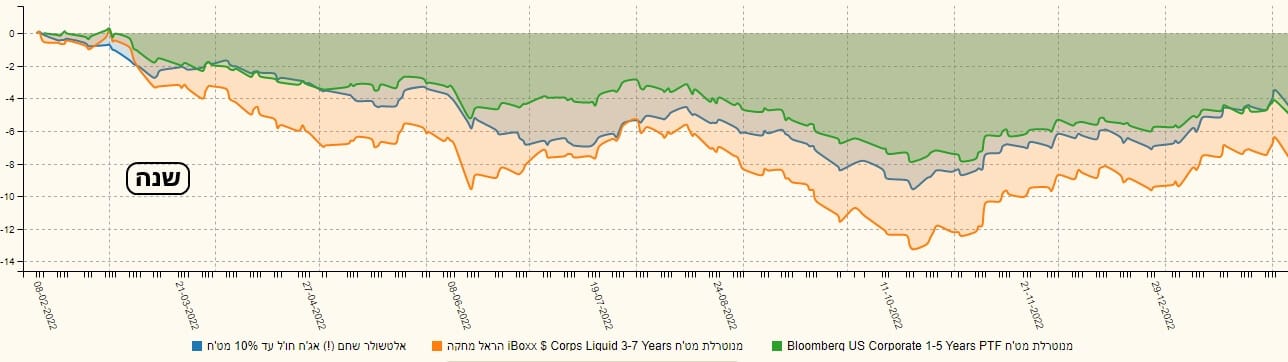

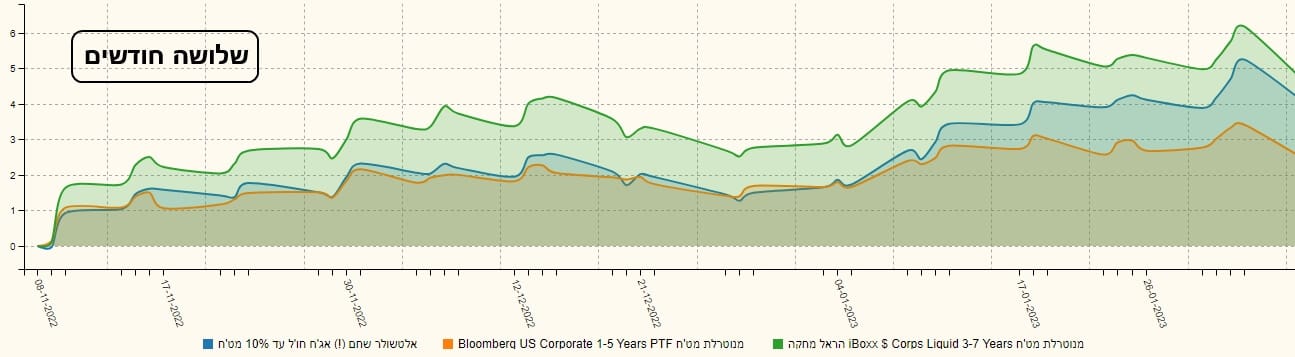

גרף השנתיים הזה מראה היטב את עיקר העניין: ירידות די דרמטיות עד אוקטובר 2022, ואז עלייה די יפה. כפי שנכתב לעיל, שוק האג"ח האמריקאי כבר מכיל חלק מההתייצבות-הורדה עתידית של הריביות, אחרי שהמשק ייכנס שם למיתון. וכך, התשואות ירדו והמחיר של האגרות עלו יפה. המח"מ הקצר של הקרן (2.28 שנים) קצת מקהה את התקומה הזו כי השינוי המגמתי הורגש הרבה יותר באגרות הארוכות יותר. אבל, אין ספק שראינו כאן שיפור משמעותי ממה שקרה עד אוקטובר. לפניכם שני סוגי השוואות: הראשונה תעסוק בקרן של אלטשולר מול קרנות מחקות מבית הראל ופסגות. שתיהן עוסקות באג"ח קונצרני בחו"ל, כאשר ההבדל הדומיננטי ביניהן הוא עניין המח"מ. יש כאן שני טווחים: שנה, ושלושה חודשים (טווח ההיפוך, וטווח העליות):

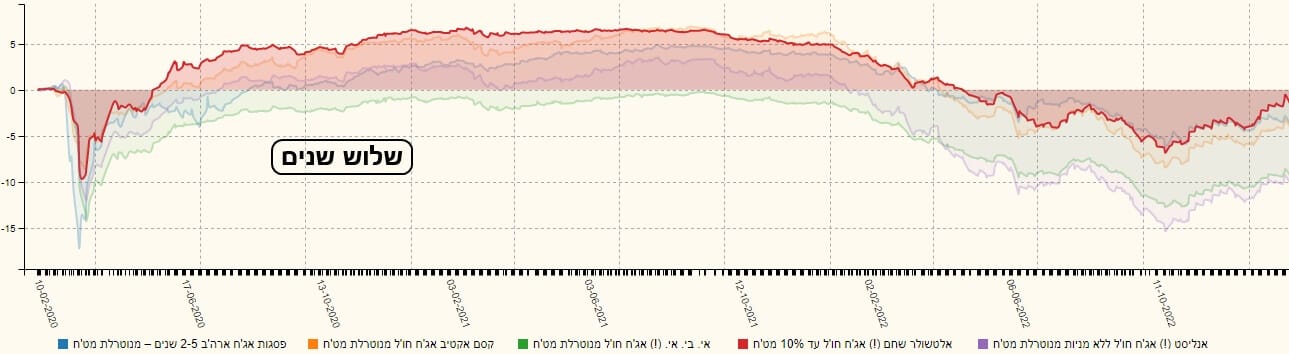

כאן אנו רואים היטב, בשני הטווחים, את היכולת של הקרן להיות בין שתי הקרנות האחרות, על בסיס אותו מח"מ ביניים, ועקב הניהול הקצת יותר טוב. מח"מ, אשר היה מחייב להיות ממש באמצע. והנה השוואה, יותר מעניינת במקצת, של הקרן עם התחרות שלה, דהיינו קרנות ללא מניות, וגם מנוטרלות מט"ח (עד 10%). אלו הן קרנות מבית אנליסט, אי-בי-אי, קסם אקטיב, ופסגות. כאן, יש לנו שלושה טווחים: הארוך: שלוש שנים, הבינוני: שנה, והקצר: מתחילת השנה:

בכל הטווחים, הקרן של אלטשולר מודגשת להבהרה, ונמצאת בהחלט בהובלה מול הקרנות האחרות המתחרות. חוץ ממקרה אחד, שבו הקרן של פסגות הייתה פחות גרועה ממנה בירידות, כל השאר מציג מצב לטובת הקרן של אלטשולר בהחלט.

גיוסים ופדיונות

וכאן הגענו לחלק הכואב של העניין: הגיוסים-פדיונות. גרף השלוש שנים של גיוסי הקרן פשוט אומר הכול: אדישות כמעט מוחלטת (חוץ מכמה חודשים בודדים של קפיצות). במיוחד בתקופה האחרונה בה הקרן עשתה חזרה כה יפה במחירה. קטונתי מלומר לאלטשולר מה לעשות בנידון, ואיך הם צריכים לחזור, ולקבל אמון מהציבור שיתבטא בגיוסים. אבל, תשואות זה לא הכול, ובלי כניסת הון (למרות שיש להם הון היסטורי...) אין הרבה עניין בקרן הזו. ומה עשו החברות האחרות?

אין ספק שתחום זה נמצא בחלק האחורי של סדר העדיפויות של המשקיעים. אחרי הפדיון הגדול של קיץ 2022, באלטשולר, וזה של אי-בי-אי בסתיו 2022, הקומפלקס נח. רק הקרן של פסגות מצליחה לגייס ולהישאר במקצת בצד החיובי של כניסת הכסף.

למי שמעוניין להגיע לדף הקרן באתר פאנדר, הנה הלינק:

https://www.funder.co.il/fund/5107784

וכדי לבחון את התחרות הישירה בה ניתן להגיע לדף הענף:

https://www.funder.co.il/fundlist/c/139

המון הצלחה לכולם!

Dreamstime Images

Dreamstime Images

/ קרדיט: אילוסטרציה – AI")