נקודות עיקריות

התשואות בארה"ב עלו בחדות לקראת סוף השבוע שעבר, גם על רקע שיפור באמון הצרכני ועלייה בציפיות האינפלציה וגם כתוצאה מהתבטאויות ניציות ממספר חברי הפד. בישראל, הפיחות בשקל נמשך על רקע חוסר וודאות פוליטית וחשש ליציאת הון. מגמה זאת, אם היא תימשך בשבוע הקרוב, עלולה לתמוך בהעלאת ריבית של 0.5% ב-20.2, תלוי במדד ינואר כמובן.

מאקרו ישראל: המשך צמיחה עם ציפייה להתמתנות

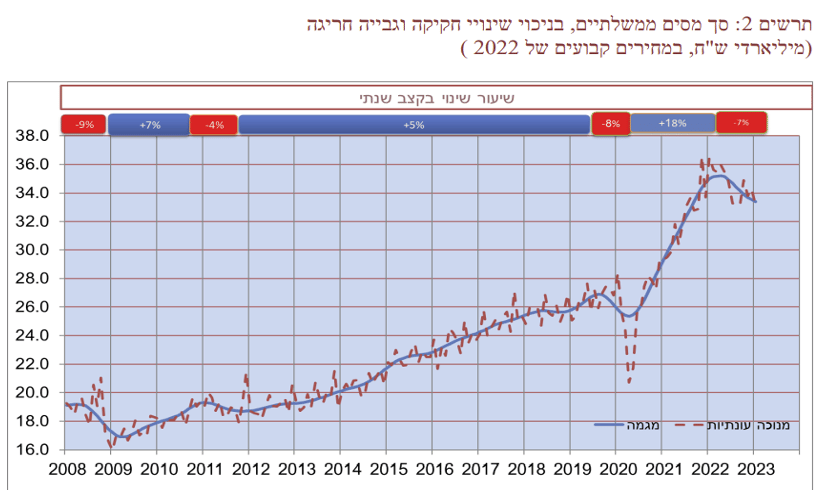

נתוני תקציב המדינה בחודש ינואר מצביעים על ירידה חדה בהכנסות ממסים, בפרט בגביית מס הכנסה, אך גם בגבייה ממיסי צריכה (ראה: "זום אין").

סקר מגמות בסקטור העסקי מצביע על צמיחה יציבה כעת עם ציפייה להתמתנות.

לעומת זאת, משקי הבית פסימיים יותר כאשר מדד האמון הצרכני של הלמ"ס ירד ב-4 נקודות ל-21- בינואר, רמה היסטורית מאד נמוכה.

סביבת האינפלציה: הפיחות בשקל נמשך

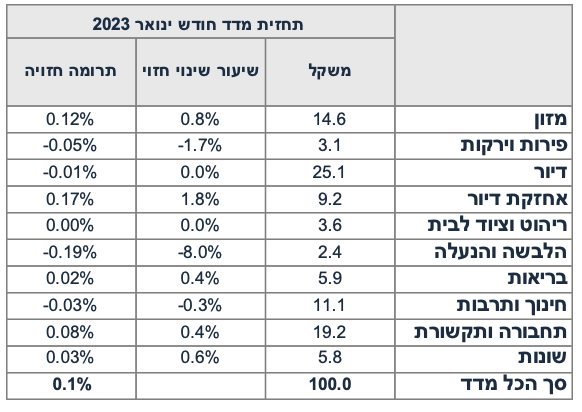

אנו צופים מדד של 0.1% בחודש ינואר בהשפעת התייקרות במחירי החשמל, המזון ורכבים, אך מנגד צפויה ירידה עונתית חדה במחירי ההלבשה.

מחירי הנפט בעולם עלו על רקע הודעת רוסיה על קיצוץ בתפוקת הנפט.

הפיחות בשקל התחזק לקראת סוף השבוע ונמשך לאחר קביעת השער היציג ביום שישי.

ארה"ב: עלייה בביקוש לדיור

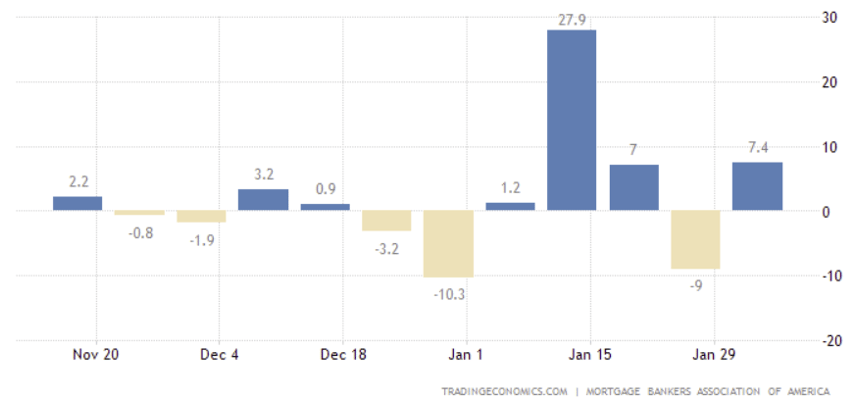

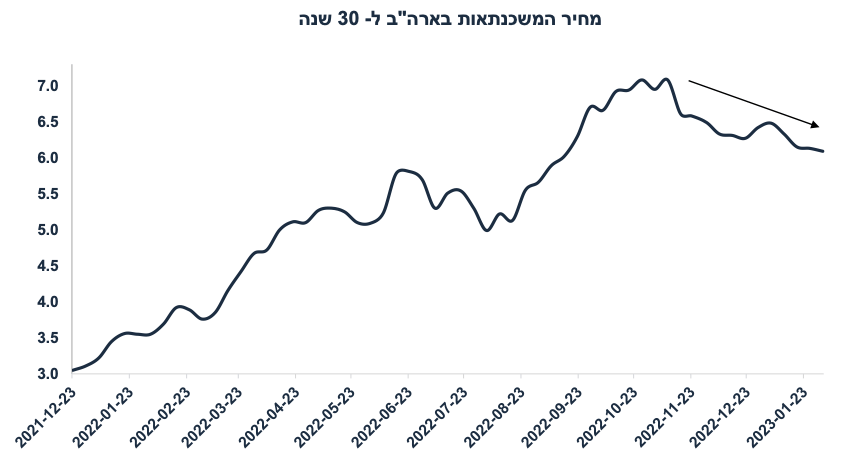

הביקוש למשכנתאות עלה ב-7.4% בשבוע האחרון עד ה-3 בפברואר. ירידת התשואות תרמה להתאוששות בביקוש לדיור, לא מה שפאוול רוצה לראות.

מספר דורשי העבודה עלה ב-13 אלף ל-196 אלף, אך עדיין מדובר ברמה נמוכה.

מדד האמון הצרכני של מישיגן עלה ב-1.5 נק' עם שיפור בעיקר ברכיב המצב השוטף. מיוני 22 מדד האמון עלה ב-16.4 נק'. ציפיות האינפלציה שנה קדימה עלו ל-4.2% מ-3.9%. חוזקם של משקי הבית מאפשר המשך העלאת ריבית.

הלמ"ס האמריקאית תיקנה את מקדמי העונתיות מה שמראה אינפלציית ליבה של 0.35% בממוצע בשלושת חודשים האחרונים ולא 0.25%.

אירופה: נתונים מעורבים

המסחר הקמעונאי ירד ב-2.7% בדצמבר אך הנתון של נובמבר תוקן כלפי מעלה ל-1.2% מ-0.8%. ב-2022 המסחר ירד ב-2.8% לאחר גידול של 10% ב-2021. קיימת הסטה מצריכת מוצרים לצריכת שירותים, הדומה למגמה הגלובלית.

בגרמניה ההזמנות בתעשייה עלו ב-3.2% (הצפי היה ל-2%) אך הייצור ירד ב-3%.

שוק האג"ח: פחתה האטרקטיביות בארוכים

עליית תשואות בארה"ב צפויה להעיב על שוק האג"ח הישראלי בתחילת השבוע.

מגמת הפיחות בשקל (לא רק מול הדולר) נובעת לא רק מירידה בשווקים.

קיים חוסר וודאות לגבי המדיניות של הממשלה וסיכון לפגיעה בדירוג.

במידה ומגמת הפיחות תימשך, מה שיעלה את סביבת האינפלציה וציפיות האינפלציה, בנק ישראל צפוי להגיב על ידי העלאת ריבית של 0.5% בשבוע הבא, או המשך העלאת ריבית בחודש אפריל. פיחות בשקל מקנה עדיפות לצמודים.

הפער השלילי בארוכים מול ארה"ב צפוי להצטמצם.

זום אין: גירעון הממשלה עלול להפתיע לרעה

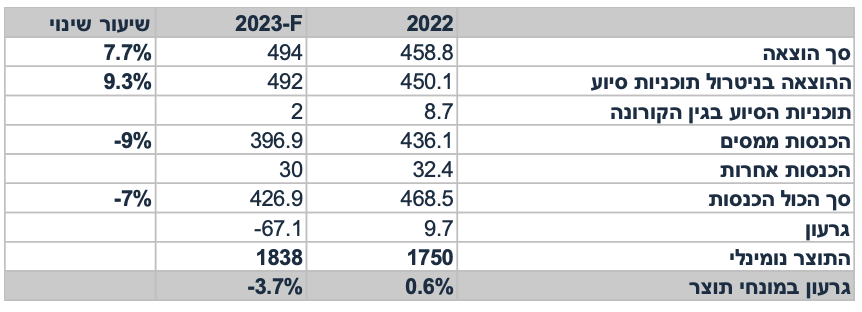

שנת 2022 הייתה שנה מאד מבורכת, עם שילוב של גידול מהיר בהכנסות וגידול מתון יחסית בהוצאות הממשלה. שילוב זה הביא לעודף תקציבי של 0.6% תוצר.

שנת 2023 צפויה להיות בעייתית בשני התחומים: גם האצה בהוצאות וגם ירידה נומינלית בהכנסות.

בניגוד לתפיסה המקובלת, דחיית אישור התקציב לא מהווה גורם מרסן הוצאות.

הגירעון התקציבי עלול להגיע ל-3.7% תוצר, מה שיכתיב עלייה בגיוס הממשלתי. הרעה בסביבה הפיסקאלית צפויה לתמוך בצמצום בפער התשואות מול ארה"ב.

מאקרו ישראל

צמיחה יציבה אך עם צפי להתמתנות

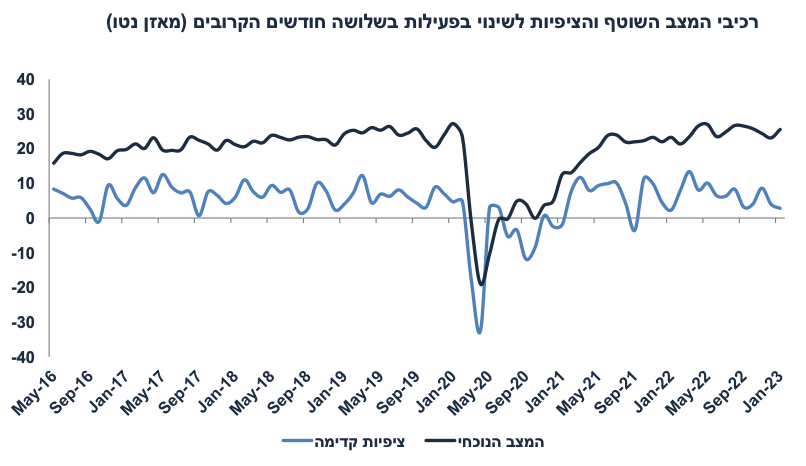

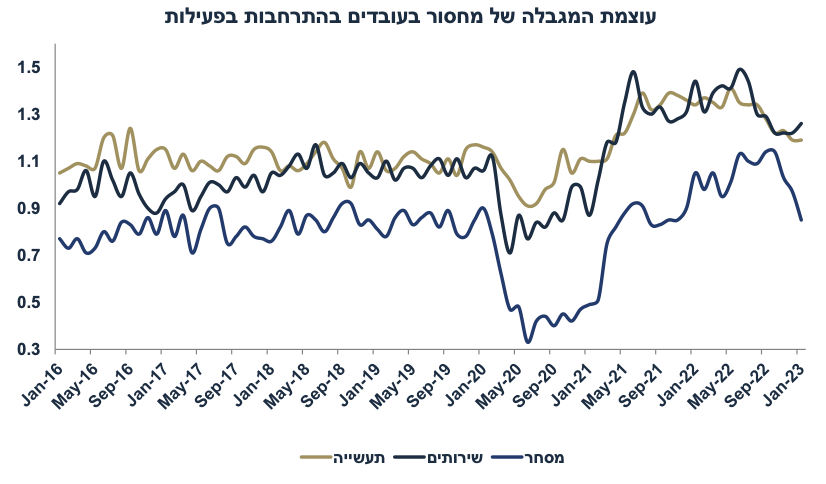

בחודש ינואר, סקר מגמות בסקטור העסקי מצביע על המשך התרחבות בפעילות אך פסימיות גוברת לגבי השינוי בפעילות הצפויה בשלושת החודשים הקרובים. הגרף הבא ממחיש זאת עם רכיב מצב שוטף גבוה יחסית (25.5 נקודות, במאזן נטו), אך התמתנות לגבי הציפיות בשינוי בפעילות לשלושת החודשים הקרובים (מאזן נטו של 2.77 בלבד):

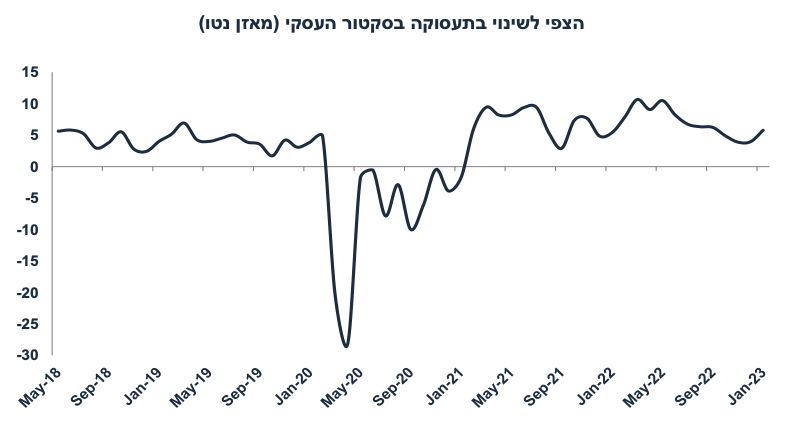

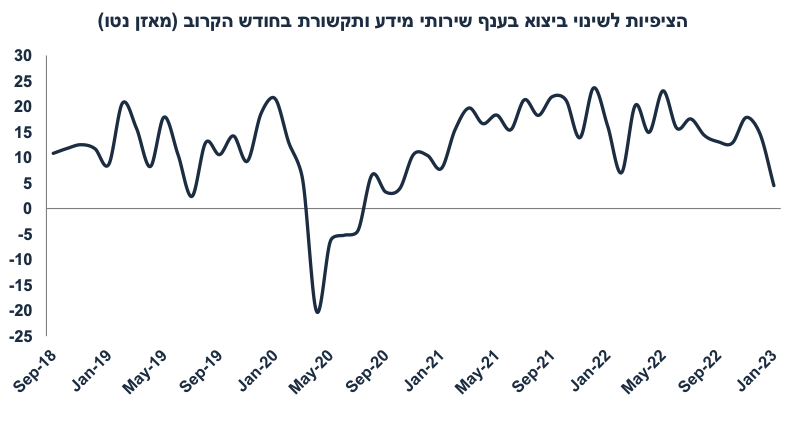

יחד עם זאת, חל שיפור ברכיב הצפי לשינוי בתעסוקה ל-5.77 נ' בינואר מ-3.95 בדצמבר. גם בהיי טק שירותים (מידע ותקשורת) חל שיפור בצפי לשינוי בתעסוקה, לאחר ירידה חדה בדצמבר:

ענף מידע ותקשורת (היי טק שירותים) פסימי יותר לגבי התפתחות היצוא. עדיין צפויה התרחבות אך בקצב מאד מתון. המשמעות של חולשה בייצוא: ירידה בעודף בחשבון השוטף והיחלשות בכוחות לייסוף בשקל.

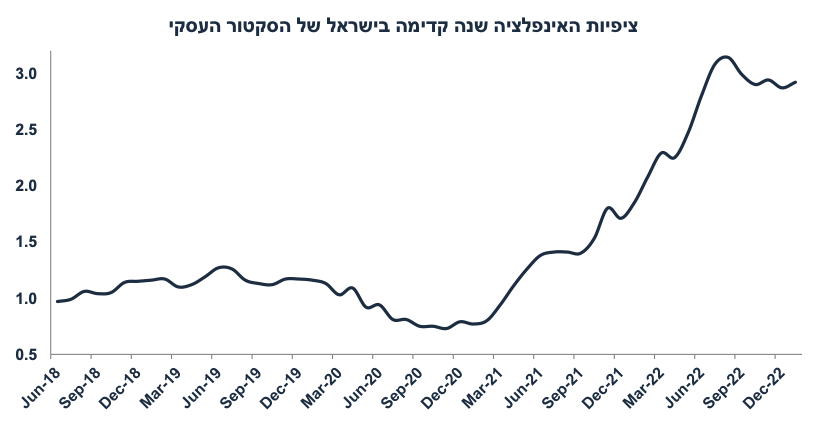

הגרף הבא מראה שציפיות האינפלציה בקרב הסקטור העסקי עלו מעט ל-2.92% (שנה קדימה) מ- 2.87% לפני חודש. מעניין לראות שציפיות האינפלציה בקרב הסקטור העסקי התייצבו על רמה גבוהה יחסית לציפיות בשוק ההון:

עוצמת מגבלת המחסור בעובדים בהתרחבות בפעילות ירדה, בפרט בענף המסחר. משמעות הדבר, פחות לחצי שכר בענף זה:

משמעויות: מדובר באינדיקטור עדכני (חודש ינואר) ומקור חשוב לגבי מצב הסקטור העסקי והציפיות קדימה. רכיב המצב השוטף עדיין גבוה יחסית ולמרות ההתמתנות בציפיות קדימה (לא ירידה אלא התמתנות), הסביבה העסקית הישראלית מספיק איתנה לתמוך בהעלאת ריבית. העצבנות בשווקים ועלייה באי הוודאות לגבי מדיניות הממשלה (והסיכוי להשפעה על תנועות ההון), אם יימשכו, מהווה גורם עקיף אשר יתמוך בהעלאת ריבית מעבר לרמה של 4%.

נתוני מאקרו חשובים שיתפרסמו בישראל: שלישי: מכירות של דירות חדשות (דצמבר). רביעי: מספר המשרות הפנויות (ינואר), נתון חשוב כדי לבחון את מצבו של שוק העבודה. מדד המחירים לצרכן של חודש ינואר צפוי לעלות ב-0.1% ויושפע מעלייה במחירי החשמל (8.2%), מכוניות (1.0%), והמזון (0.8%). בנוסף, צפויה התייקרויות במספר סעיפים אשר מתעדכנים בתחילת השנה, כגון מחירי ועד הבית (אצלי עלה ב-15%) רופא פרטי ועוד. מנגד, צפויה ירידה עונתית במחירי ההלבשה (8.0%-) ופירות וירקות (1.7%-). מזג האוויר הנוח בינואר השנה תרם לירידות מחירים חדות יחסית לעונתיות הרגילה בשני הסעיפים הללו. חמישי: אומדן ראשון לצמיחה ברבעון ד' 2022 (אנו צופים צמיחה של 2.8%) ובשנת 2022 כולה.

מאקרו חו"ל

ארה"ב: התשואות ירדו והביקוש לדיור חוזר

הבקשות ללקיחת משכנתאות עלו ב-7.4% בשבוע האחרון עד ה- 3 בפברואר. בחודש האחרון מסתמנת התאוששות בביקוש לדיור (ראה גרף):

ירידת התשואות תרמה להתאוששות בביקוש לדיור. מדובר בהקלה בתנאים הפיננסיים בפועל וכנראה לא מה שפאוול רוצה לראות. מבחינת הפד מדובר בסיבה נוספת להמשיך להעלות את הריבית (בעוד שתי העלאות ריבית של 0.25%) בפרט על רקע אינדיקטורים חיוביים לגבי המשק האמריקאי (שוק עבודה חזק, עלייה באמון הצרכני, והתרחבות בענפי השירותים).

נתוני מאקרו חשובים שיתפרסמו בעולם ארה"ב: שלישי: מדד מחירים לצרכן (ינואר). הציפיות הן לעלייה של 0.4% במדד הכללי ול-0.4% בליבה (5.5% בקצב שנתי, התמתנות מ-5.7%). רביעי: המסחר הקמעונאי והייצור התעשייתי (ינואר). חמישי: מספר התחלות הבנייה ואישורי הבנייה (ינואר), מדד מחירי התפוקה PPI (ינואר).

זום אין: צפוי גירעון תקציבי של 3.7% תוצר השנה

שנת 2022 הייתה שנה מאד מבורכת, עם שילוב של גידול מהיר בהכנסות וגידול מתון יחסית בהוצאות הממשלה. שילוב זה הביא לעודף תקציבי של 9.8 מיליארד ₪ או 0.6% תוצר.

בחודש ינואר חלה ירידה חדה בהכנסות ממסים בשיעור ריאלי של 12% לעומת ינואר אשתקד, בפרט בהכנסות ממס הכנסה (בשל עדכון מדרגות המס), מס חברות ומיסי נדל״ן. בסך הכול, מיסים ישירים ירדו ב-16.8% ומיסי צריכה ירדו ב-3.9% (שינוי ריאלי בשיעורי המס האחידים). כמובן שמדובר בהשוואה לינואר 2022 אשר אופיין על ידי רמת הכנסה גבוהה במיוחד. מאמצע שנת 2022 הסתמן שינוי במגמה לכיוון התכווצות בהכנסות:

ההוצאות של משרדי הממשלה עלו ב-6.8% לעומת ינואר אשתקד, שיעור גבוה יחסית. בתקציב המשכי השנה, אין באמת מגבלה אפקטיבית של 1/12 מתקציב 2022 (אשר כולל גם פדיון אג"ח). מגבלה זו מאפשרת הוצאה של 38.4 מיליארד ₪ לחודש עבור המשרדים, בפועל בינואר ההוצאה של המשרדים הייתה 30.1 מיליארד בלבד. פשוט בהעדר תוכניות עבודה של המשרדים (עדיין) ההוצאה מטיבה נוטה להיות ממותנת. כפי שציינו, השנה ההוצאות עלו בצורה חדה, בפרט במשרדים החברתיים עם גידול של 11% בהוצאה.

העודף התקציבי ב-12 בחודשים האחרונים התמתן ל-0.3% תוצר מ- 0.6% לפני חודש.

שבת 2023 צפויה להיות בעייתית בשני התחומים: גם האצה בהוצאות וגם ירידה נומינלית בהכנסות.

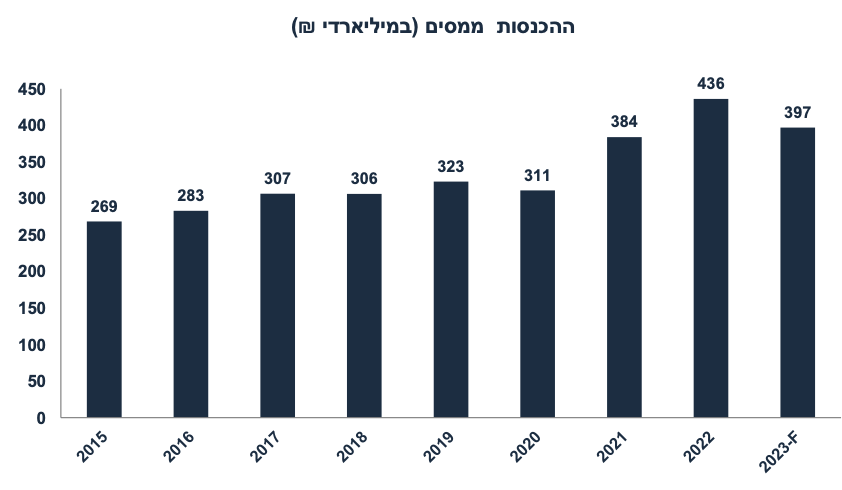

בין השנים 2015-2019 ההכנסות ממסים עלו נומינלית בקצב של כ-5% לשנה בממוצע. ב-2021 ההכנסות זינקו ב-24% וב-2022 ב-14% נוספים. מדובר בהשפעת סקטור ההיי טק והבום בנדל"ן. להניח ירידה נומינלית בהכנסות ממסים ב-2023 בהחלט נראה סביר בהתחשב בירידה בפעילות של חברות ההיי טק, ירידה בגיוסי הון מחו"ל, וירידה חדה בפעילות בענף הנדל"ן. בחודש ינואר ההכנסות ירדו ריאלית ב-12% לעומת ינואר 2022. הנחנו ירידה של 9% (נומינלית) בשנת 2023 ל-395 מיליארד ₪. עדיין מדובר ברמת גבייה גבוהה ב-23% מעל הגבייה ב-2019 (ערב הקורונה).

פתחנו את השנה עם גידול מהיר יחסית של כ-7% בהוצאות הממשלה כאשר במשרדים החברתיים היה גידול של 11%, ובמשרד הביטחון כ-2%. בניתוח שלנו הנחנו גידול נומינלי של 9% בהוצאה של המשרדים השנה. חוק מגבלת ההוצאה הממשלתית מתיר שיעור גידול נמוך יותר, אך סביר להניח שלאור הדרישות התקציביות יעשו התאמות בנוסח החוק. חשוב להתחשב בהסכמי השכר (סביר להניח תשלום חד פעמי משמעותי בנוסף לתוספת בבסיס), רצון להילחם ביוקר המחייה (הורדת הבלו והמס על המשקאות הקלים וכלים חד פעמיים, וגם בעלייה באינפלציה הממוצעת של כ-4% במעבר מ- 2022 ל-2023 (ממוצע שנה לעומת ממוצע שנה) אשר תשפיע על מקדמי התקציב.

הגירעון התקציבי צפוי להגיע ל-3.7% תוצר השנה, מה שיכתיב עלייה בגיוס הממשלתי. הרעה בסביבה הפיסקאלית צפויה לתמוך בצמצום בפער התשואות מול ארה"ב.

יונתן כץ, צילום: איה בן-עזרי

יונתן כץ, צילום: איה בן-עזרי