התפתחות מחיר הנפט

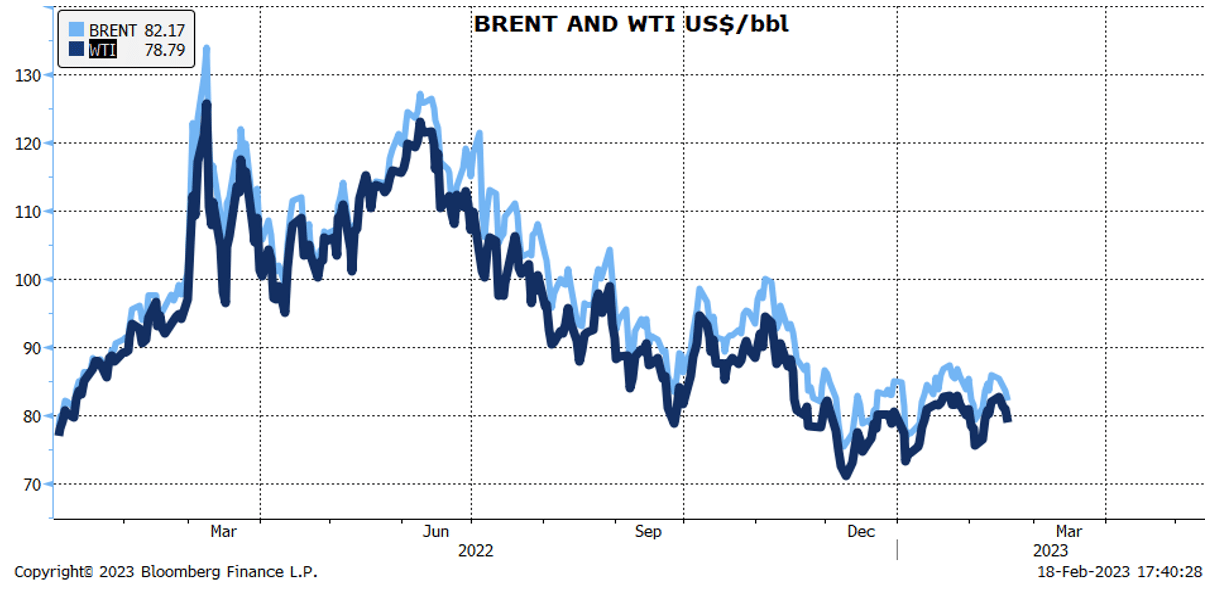

מחירי הנפט ירדו בשבוע האחרון, ומחיר חבית נפט מסוג BRENT הגיע לכ-82.17 דולרים לחבית. זאת, על רקע הגידול במלאי המסחרי בארה"ב וירידה בפעילות הזיקוק ועל אף הצפי לירידה בתפוקת הנפט של רוסיה ושמירה על מכסות הייצור הנוכחיות של שאר חברות OPEC+. התחזקות הדולר בשווקי העולם, שהתרחשה מראשית חודש פברואר תרמה אף היא לירידה במחיר הנפט.

הביקוש וההיצע הגלובליים

הביקוש וההיצע הגלובליים

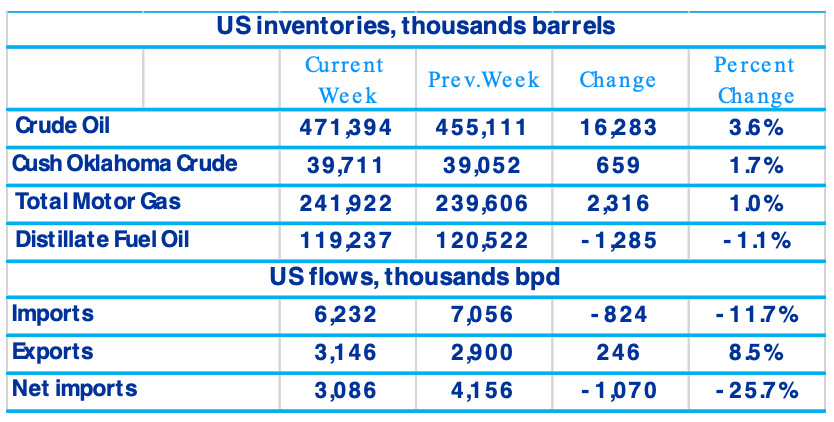

דו"ח מצב הנפט השבועי של ה-EIA בארה"ב הראה כי מלאי הנפט הגולמי המסחרי עלה בחדות בשבוע שהסתיים ב-10/2/2023. המלאי גדל בכ-16.3 מיליון חביות נפט והגיע ל-471.4 מיליון חביות, הרמה הגבוהה ביותר מאז יוני 2021. הגידול במלאי התרחש על רקע היחלשות פעילות בתי הזיקוק אשר הפחיתה את הביקושים בשוק המקומי ועל אף הירידה בייבוא הנפט נטו, שנבעה מירידת הייבוא ברוטו ועליית הייצוא. כתוצאה מהגידול במלאי, הפער בין רמת מלאי הנפט המסחרי בארה"ב לרמה הממוצעת בתקופה זו בחמש השנים האחרונות עלה מ-4% ל-8%.

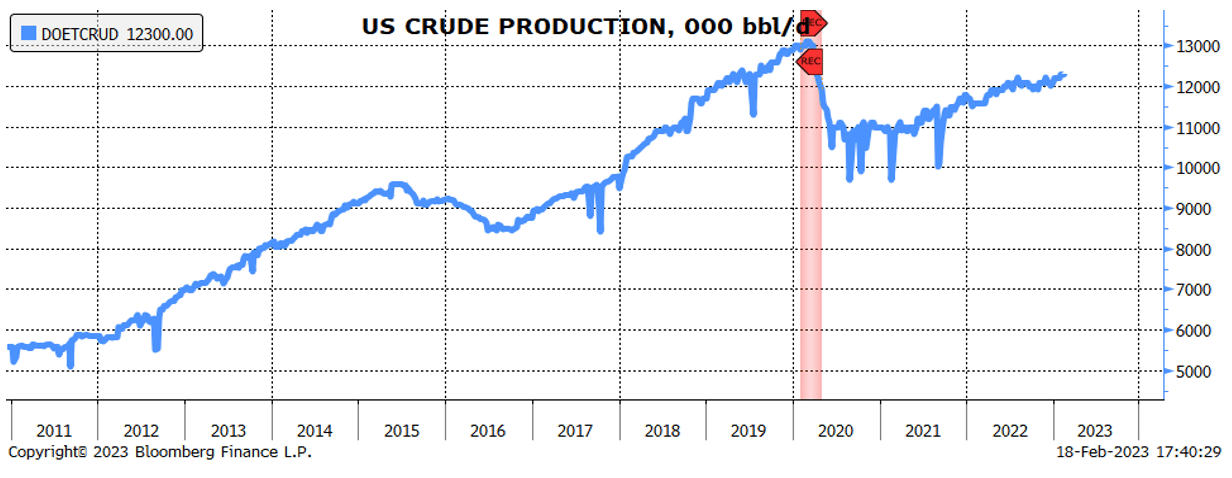

הממשל בארה"ב צפוי להגדיל את מכירות הנפט מהמלאי האסטרטגי, לאחר שמחירי הנפט (WTI) התייצבו בסביבה הגבוהה מ-70 דולרים לחבית, על מנת לסייע לשוק ההדוק. הממשל מתכנן למכור 26 מיליון חביות נפט, כך שהמלאי האסטרטגי יתכווץ מ-371 ל-345 מיליון חביות נפט. אספקה זו מהמלאי האסטרטגי צפויה לתרום לעליה נוספת במלאי הנפט המסחרי של ארה"ב. עם זאת, ההשפעה על מחיר הנפט צפויה להיות קצרת טווח והיא עשויה לסייע לשוק להתגבר על בעיות אספקה נקודתיות. אולם, בטווח הבינוני מחיר הנפט יושפע בעיקר מהביקושים הצפויים לעלות על רקע הצפי להתאוששות הפעילות הכלכלית הגלובלית, ומהציפיות לאספקת אנרגיה יציבה באופן שוטף.

בהמשך לאמור לעיל, הפעילות של בתי הזיקוק בארה"ב נחלשה, לאחר ההתאוששות בראשית חודש פברואר, ושיעור הניצולת שלהם ירד ל-86.5%. האטה זו עלולה להימשך בתקופה הקרובה, על רקע הצפי לעבודות תחזוקה במספר בתי זיקוק. כתוצאה מכך, אנו מעריכים כי שיעור הניצולת לא יחזור בשבועות הקרובים לרמה גבוהה של מעל ל-90%, אלא רק בהמשך השנה, עם התאוששות הביקושים לדלק.

מלאי הדלק (בנזין) בארה"ב המשיך לעלות בשבוע שהסתיים ב-10/2/2023, אך במידה מתונה יותר בשל ירידת שיעור הניצולת של בתי הזיקוק. המלאי גדל בכ-2.3 מיליון חביות, והפער בין הרמה הממוצעת בתקופה זו בחמש השנים האחרונות לרמת המלאי במאגרים המשיך להצטמצם לכ-5%. מנגד, מלאי התזקיקים התכווץ בכ-1.3 מיליון חביות והפער בין הרמה הממוצעת בתקופה זו בחמש השנים האחרונות לרמת המלאי במאגרים עלה בחדות מ-15% לכ-29%. פער גדול זה מצביע על שוק הדוק מאוד ומצב זה לא צפוי להשתנות באופן מהיר, כל עוד פעילות בתי הזיקוק מצויה ברמה הנוכחית.

קבוצת OPEC+ לא צפויה להגדיל את מכסות הייצור בטווח הזמן הקרוב ולפצות על ההתכווצות הצפויה בתפוקת הנפט הרוסי. זאת, לאחר שרוסיה הודיעה על קיצוץ הייצור מרצון של כ-500 אלף חביות נפט בחודש מרץ, בשל הסנקציות שהוטלו על הנפט שלה וסירובה של רוסיה למכור נפט למדינות האוכפות את "מחיר הגג" על הנפט הרוסי. אולם, הקבוצה צפויה להגדיל את השקעותיה, על מנת שיתאפשר לה להגדיל את תפוקת הנפט בטווח הבינוני-רחוק. זאת, על אף מדיניות שמירת האקלים, מאחר והקבוצה מעריכה כי ייקח זמן עד שהפעילות הכלכלית הגלובלית תצליח להתקיים ללא הסתמכות על נפט וגז טבעי. להערכת OPEC, מדיניות האקלים מביאה לירידה בהשקעות באנרגיה אצל חלק מהמדינות, מה שיכול להביא למחסור בהיצע הנפט המיוצר על ידי מדינות שאינן חברות ב-OPEC בשנת 2024.

רוסיה מנסה לצמצם את ההנחות הגדולות שהיא מעניקה לרוכשי הנפט שלה, ביחס למחיר חבית נפט מסוג Brent, על מנת להגדיל את הכנסותיה ממכירת האנרגיה. עם זאת, אנו מעריכים כי מחיר הנפט הרוסי לא יעלה לרמה הגבוהה ממחיר התקרה שהוטל עליו על ידי מדינות ה-G7, בשל הסתמכותה החלקית של רוסיה על חברות הובלה ימית אירופאיות שנאסר עליהן להוביל נפט ותזקיקים רוסים הנמכרים במחיר הגבוהה מ"מחיר הגג" שנקבע בסנקציות. נראה כי רוסיה מנסה להסתגל למצב החדש בשוק האנרגיה, והיא לא מצפה לחזרה למצב שהיה טרום פלישתה לאוקראינה. כך, רוב מוחלט של הנפט והתזקיקים שהיא תייצא צפויים להיות למדינות המשתפות עמה פעולה ואינן אוכפות את הסנקציות הכלכליות שהוטלו עליה על ידי מדינות ה-G7.

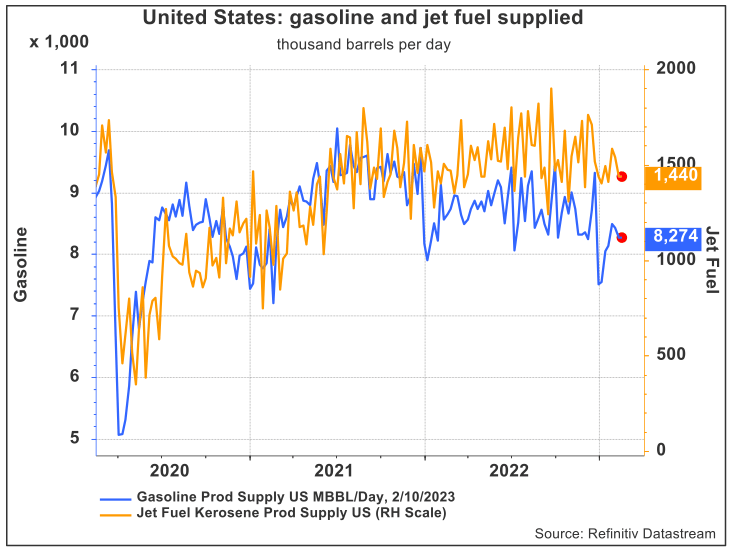

הביקוש לדלק בארה"ב המשיך לרדת בשבוע שהסתיים ב-10/2/2023, לאחר ההתאוששות מהירידה הגדולה שהייתה בסוף שנת 2022, והוא הגיע לכ-8.3 מיליון חביות ביום. נראה שההאטה נבעה בחלקה מהאטת הפעילות הכלכלית, מה שתמך בירידה מתונה של מחירי הדלק על רקע הגידול במלאים המקל על השוק ההדוק. מחיר הסולר ירד גם כן, למרות ההיצע ההדוק והמלאים המצויים ברמות נמוכות, אך הוא עדיין גבוה באופן ניכר מהמחיר שהיה בתקופה המקבילה אשתקד.

להערכתנו, הביקושים לדלק צפויים להתאושש באופן מתון ולהישאר בתקופה הקרובה בטווח של 8-9 מיליון חביות ביום. לקראת עונת הקיץ, הביקושים צפויים להתחזק יותר. הביקושים לדלק מטוסים ירדו לאחרונה, אך אנו מעריכים כי הם יחזרו לעלות עם הגידול בביקושים לטיסות. ביקושים אלה צפויים אף להתחזק במחצית השנייה של 2023, עם התאוששות הפעילות הכלכלית ועונת התיירות בקיץ.

סין הגבירה את רכישות האנרגיה שלה, על רקע הציפיות להתאוששות בפעילות הכלכלית במחצית השנייה של 2023 בעקבות ההקלה במגבלות שהוטלו על רקע התפשטות נגיף הקורונה, מה שמגביר את האופטימיות בשווקים. ה-IEA העלתה את תחזיתה לביקושים של סין בשנת 2023 בכ-900 אלף חביות ביום. הגידול בביקושים בסין יחד עם הצפי לעלייה בביקושים הגלובליים, הביאו לעליית התחזית לביקושים הגלובליים בשנת 2023 בכ-2 מיליון חביות ביום לכ-101.9 מיליון חביות ביום.

משק הגז הטבעי

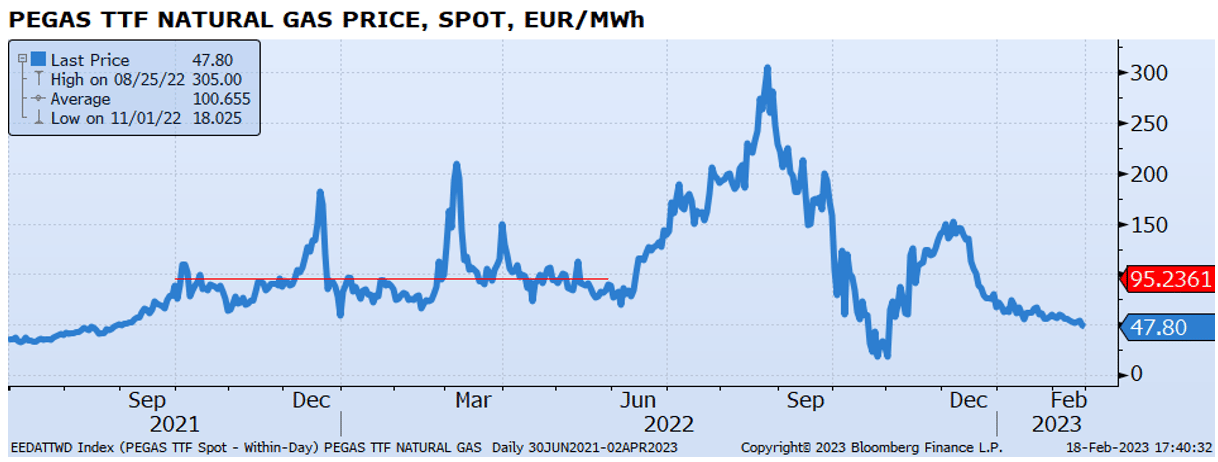

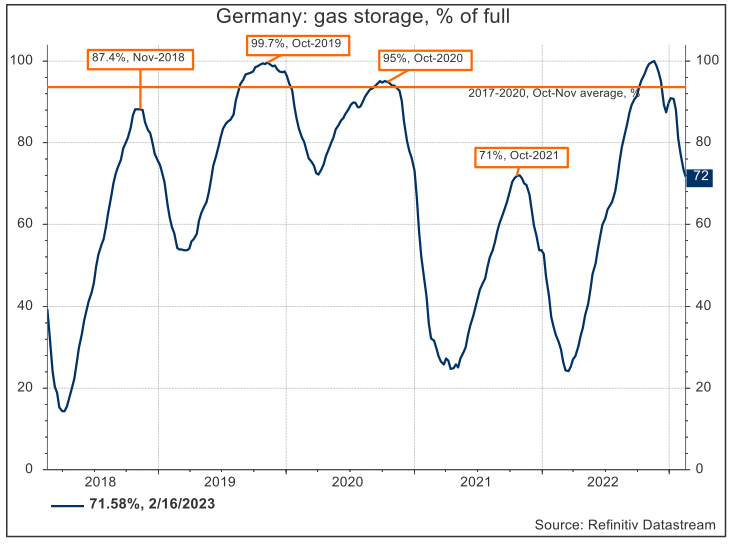

מחיר הגז הטבעי בארה"ב ירד בשבוע האחרון לכ-2.39 דולרים ל-MMBTU. זאת, על רקע הגידול בפער בין רמת המלאי הנוכחית לרמה הממוצעת בתקופה זו של השנה בחמש השנים האחרונות אשר הגיע לכ-8.8%. עלייה נוספת של הפער, בין הרמה הנוכחית לרמה הממוצעת בתקופה זו, צפויה לתמוך בירידה נוספת במחיר הגז הטבעי, אך נראה כי מגמת הירידה קרובה למיצוי. במקביל, מחיר הגז טבעי האירופאי (TTF) ירד בשבוע החולף לכ-49 אירו ל-MWh, הרמה נמוכה ביותר מחודש נובמבר 2022. זאת, על אף המשך ירידת מלאי הגז טבעי בגרמניה לכ-72% מקיבולת המאגרים, בשל הצפי שמלאי הגז הנוכחי יספיק כדי לעבור את עונת החורף ללא החרפת המחסור, במידה והחורף ישאר מתון ומדינות האיחוד האירופאי ימשיכו לשמור על רמת צריכה נמוכה. להערכתנו, מחיר הגז הטבעי האירופאי צפוי להישאר בזמן הקרוב סביב הטווח הנוכחי, כל עוד החורף באירופה נותר מתון, ובטווח הבינוני תתכן ירידה נוספת במחירו לאחר שימצא פתרון יציב וקבוע למשבר האנרגיה בשוק האירופאי שככל הנראה יכלול גם שימוש בגז טבעי נוזלי. הגידול בביקושים של אירופה לגז טבעי נוזלי, מגדיל את התחרות בשוק זה מול אסיה שהיא יבואנית גדולה של גז טבעי נוזלי.

מנגנון המחירים החדש לגז טבעי באירופה נכנס לפעולה ומטרתו לשים "מחיר תקרה" על מחירי הגז (TTF), זאת בכדי למנוע מצב שבו המחיר יעלה על 180 אירו למגה וואט-שעה, וזאת במידה ועלייה זו נמשכה שלושה ימי עבודה רצופים או יותר. רכיב נוסף במנגון הפעלת "תקרת המחיר" הוא השוואה של מחיר הגז המקומי באירופה, לפי ה- TTF, יחסית למחיר ה-LNG הבינלאומי. במידה ומחיר הגז באירופה יהיה גבוה ב-35 אירו או יותר מהמחירים העולמיים עבור גז טבעי נוזלי (LNG), זה יצטרף כתנאי נוסף שיאפשר את הפעלת "תקרת המחיר".

לא מדובר בהפעלת התקרה רק במקרה שהמחיר המקומי עולה על 180 אירו למגה וואט-שעה, אלא רק אם מדובר בהתפתחות מקומית שבאה לידי ביטוי בפתיחת פער של 35 אירו ויותר מעל מחיר ה-LNG העולמי. במילים אחרות, גז יכול להיסחר באירופה מעל לתקרת המחיר של 180 אירו למגה וואט-שעה, זאת רק במידה ומחירי ה-LNG העולמיים הם גבוהים גם כן. כרגע תנאי זה איננו מתקיים, זאת לנוכח הרמה הנמוכה יחסית של מחיר הגז לעומת מחירי השיא מהשנה החולפת. מדובר במנגון עם תוקף של שנה אחת, שייתכן ויהפוך לרלוונטי בשלב מאוחר יותר של 2023, זאת כאשר מדינות האיחוד האירופי יבקשו למלא מחדש את מתקני אחסון הגז שלהן לקראת החורף הבא.

אנו מעריכים כי שינויי האקלים צפויים להמשיך להיות גורם בעל השפעה מהותית על הביקושים לגז טבעי בשוק האירופאי והאמריקאי, ותנודות מזג האוויר עלולות להביא לעלייה מחודשת במחיר הגז טבעי האירופאי (TTF) כביטוי לתוספת של פרמיית סיכון אקלימי. הסיכון מפני מחסור במקרה של חזרה של חורף קשה מהצפוי עדיין קיים בשוק וכתוצאה מכך מחיר הגז הטבעי האירופי צפוי להישאר תנודתי מאוד, אם כי השמירה על רמה גבוהה של מלאי במאגרים ובספינות ה-LNG המצויות סביב אירופה בשפע, עשויה להמשיך להיות גורם ממתן ומייצב. בהמשך לאמור לעיל, מצב קיצון של עליית המחיר באירופה צפוי להימנע בשנה הקרובה בזכות מנגון התקרה.

הצפי לטווח הבינוני

היצע הנפט הגלובלי צפוי להצטמצם במחצית הראשונה של 2023, בעקבות הירידה הצפויה בתפוקת הנפט של OPEC+, על רקע הירידה הצפויה בתפוקת הנפט של רוסיה, וזאת על אף הצפי לגידול מסוים בתפוקת הנפט של ארה"ב ובאספקת הנפט מהמלאי האסטרטגי של ארה"ב. כתוצאה מכך, צפויה הקלה בעודף הביקושים בטווח הזמן הקרוב. עם זאת, ההתאוששות בפעילות הכלכלית הגלובלית, ובפרט בסין, הצפויה להיות במחצית השנייה של 2023, תתמוך בביקושים לנפט, מה שעלול להחריף את עודפי הביקושים בהמשך השנה. במבט כולל, המחיר לחבית מסוג ברנט צפוי להיות במהלך 2023, סביב רמה של סביב כ-85-90 דולר לחבית, גבוה מאשר הרמה הנוכחית.

ד״ר גיל מיכאל בפמן, צילום: אורן דאי

ד״ר גיל מיכאל בפמן, צילום: אורן דאי