כפי שפורט

בכתבה של עורך פאנדר, משה מימון, נתוני האינפלציה האחרונים, ובמיוחד נתון ה-

PCE, היה לגורם המצוטט והעיקרי לירידה של המדדים העיקריים בארה"ב, ביום שישי האחרון. נתוני אינפלציה אלו היו רק המנה האחרונה מכל אלו שקיבלנו בזמן האחרון (

CPI,

PPI, נתוני תעסוקה, תמ"ג). נתונים אשר הצביעו על אלמנט לא צפוי כל כך: אין האטה ממשית בנתוני המקרו העוסקים באינפלציה ובתעסוקה.

כפי שצוין בכתבה, העובדה שאותם נתוני אינפלציה הינם במסלול של מגמה יורדת אינה מספיקה. הם היו צריכים לנוע מטה במהירות ובאסרטיביות גדולה יותר, על מנת להביא את השחקנים הראשיים בשוק המניות האמריקאי להניח שהבנק המרכזי יעצור את מסלול הנרמול סביב 5%, ולא יותר גבוה. כבר מדברים על 5.5% ואולי 6%....

וכך, הצטברו בחצי השני של חודש פברואר מספיק נקודות ייחוס כדי לגרום לשווקים לרדת. השאלה היא: האם ניתן להאשים את הירידות האלו רק באותם נתוני מקרו? לדעתי לא. יש כאן בהחלט שילוב של שבירת ציפיות לגבי ה-

Pivot הקרוב של הפד, אבל גם שינוי בגורמי יסוד נוספים, שאינם בהכרח קשורים מידית לנתונים הנקודתיים.

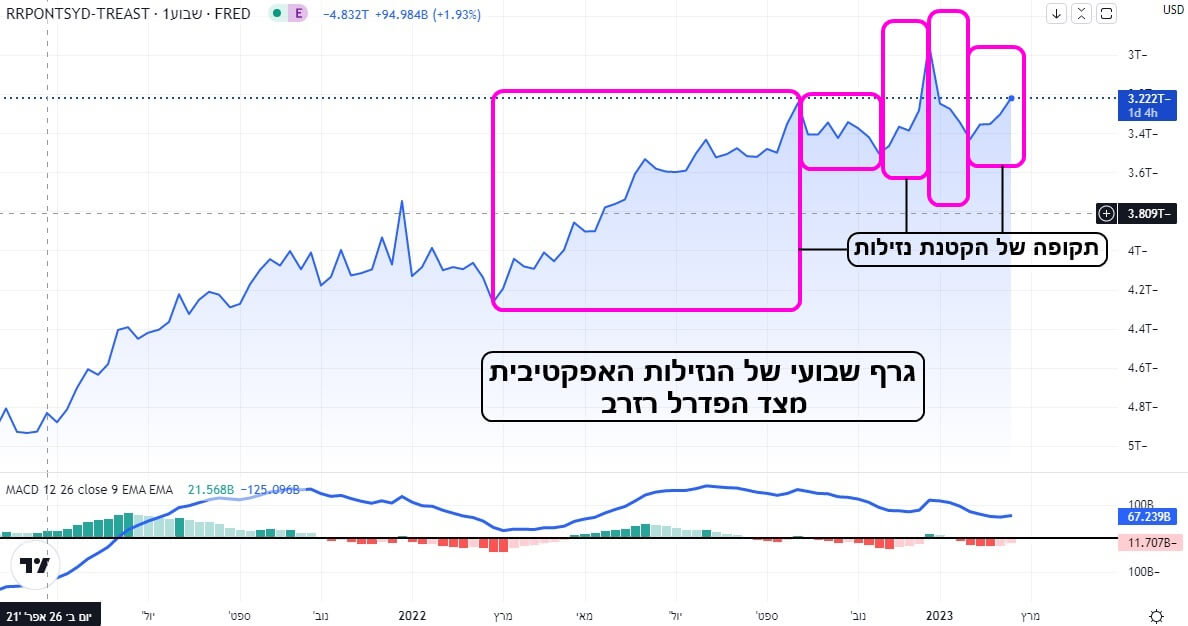

לפניכם שניים, אשר כבר הזכרתי אותם בכתבות קודמות, ואשר אני מביא בפניכם עדכון שלהם, בעזרת פלטפורמת

TradingView. הגורם הראשון הוא גורם הנזילות (השינוי בבסיס הכסף הזמין להשקעה). לא אחזור על התיאור של העקומה המוצגת, בגרף השבועי לעיל. אני מזמין את הקוראים לעבור על

הכתבה הקודמת בנושא, אשר בהחלט עושה את העבודה הזו, ואשר מראה את המצב שהיה ב-28-01-2023. מספיק אם נאמר שאם העקומה עולה, הנזילות קטנה, וההיפך: כאשר היא יורדת, הנזילות גדלה, ויש יותר כסף למשקיעים.

ומה אנו רואים בימים אלו? עלייה די דרמטית בעקומה, דהיינו הקטנה בכסף הפנוי לשווקים.

חייבים לציין כאן מיד: העקומה הזו מצגיה את המצב המגיע מצד הפד בלבד. בתקופה האחרונה שמענו על זרימה גדולה של נזילות סינית, וגם אירופית. אבל, אין אנו יודעים כמה מאלו הגיעו לוול-סטריט, לעומת זו המוצגת כאן, אשר רובה מגיעה לידיים של מי שרוצה לשים את יהבו בשוקי המניות והאג"ח האמריקאיים.

הגורם השני הוא עקומת התשואות, או ליתר דיוק, ההיפוך בה.

בסקירה הדו-שבועית על שוקי המניות הקודמת כבר הבאתי בפניכם את התובנה הזו, כאשר הצגתי את ההפרש בין התשואה של האג"ח הממשלתי לשנתיים, מול זו של האג"ח ל-10 שנים. במקום שהאחרון יהיה גבוה מחברו, על פי ההיגיון הכלכלי של צמיחה רגילה, אנו עדים לגידול אגרסיבי של השנתיים, מול ה-10 שנים, עד לדרגות של קרבה לשיאים חדשים. לא צריכים להיות גאונים גדולים כדי לזהות כאן מגמה עולה, כאשר, ביום שישי, הגענו לשיא מינורי חדש בהפרש, סביב 0.87%, כאשר השיא הזמני היה ב-15 לחודש, סביב 0.92%.

גידול בהפרש אומר לנו שהשחקנים הגדולים בעולם האג"ח מצפים למיתון עתידי ארוך יותר, ועמוק יותר, ממה שחשבו. וזה ממש רע עבור שוקי המניות.

אז איך השוק האמריקאי (מדד ה-

S&P500) נראה כרגע, בסיום שבוע המסחר האחרון? הנה גרף שעה שלו (גם בעזרת פלטפורמת

TradingView):

גרף השעה משתרע מאמצע חודש דצמבר 2022, ועד עכשיו. בו, ניתן לראות איך המדד התחיל את השנה על ידי התגברות איטית מעל רמת התמיכה המאסיבית סביב 3800, ואיך הוא התקדם בתנועות של מדרגות עד קרוב מאוד ל-4200 (תחילת פברואר). אז, הוא נעצר ועיכל את העלייה, אבל גם החל לנסות ולעכל את מה שראינו ברקע: ירידה בנזילות ועלייה בהיפוך בעקומת התשואות.

היה לו גם קשה יותר ויותר לעמוד מול נתוני המקרו העיקשים, כאשר הרקע הזה החל לפעול נגדו גם כן. אזור 4060 היה לרמת השבירה הפסיכולוגית המכרעת, ויום שישי האחרון הביא את המדד לאזור התמיכה הנוכחי סביב 3950 שוב (נבדק בחלק השלישי של 01-2023). לדעתי, על מנת שהוא יוכל לפרוץ חזרה מעל קו המגמה היורד, רמת 4060, ובמיוחד את 4140 והלאה, גורמי הרקע שציינתי חייבים להשתנות לטובה, וזאת מעבר להיחלשותה מחדש של האינפלציה.

אגב, עבור השליליים לגבי המדד אומר: רק רמת התמיכה של 3800 תשנה משמעותית את העמדה של הגדולים בטווח הבינוני. נלחמו עבורה כה רבות, ששבירתה מטה תהווה אירוע דרמטי רב-נקודות. לכן, זהו היעד של כל אלו המעוניינים להרוויח מהירידות, ויש די הרבה כאלו.

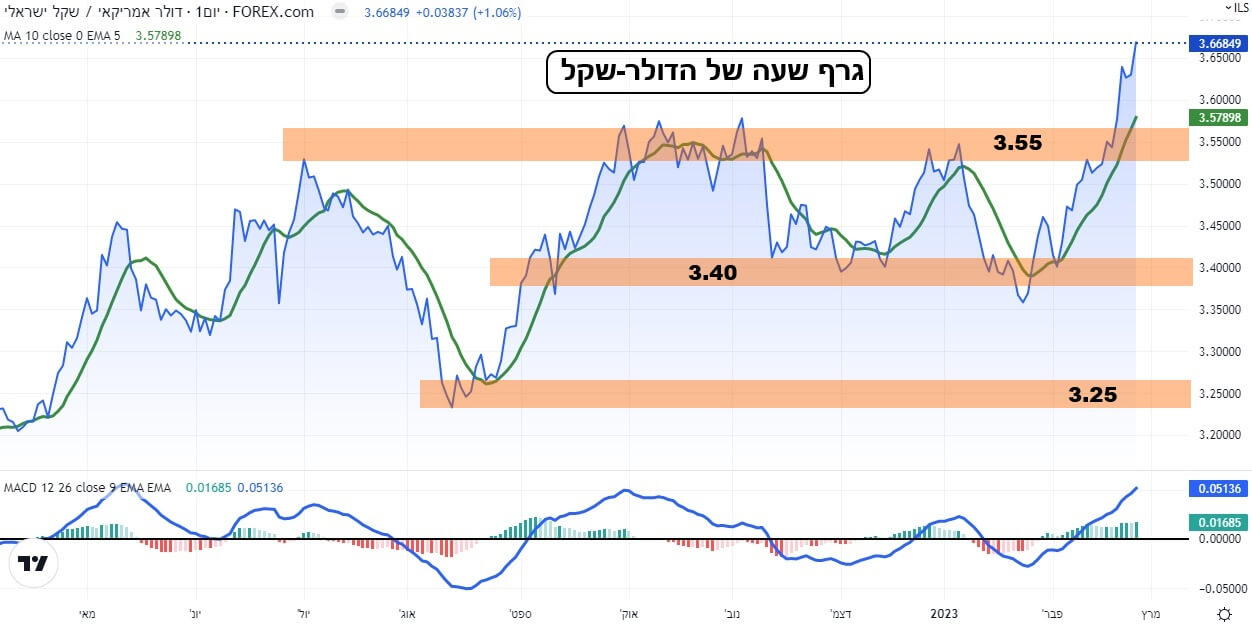

ובלי להתייחס לשוק המניות המקומי, לא נוכל לסיים כתבה זו. באופן תדיר אנו מזכירים כמה שוק המניות הישראלי בביצועי חסר מול חברו האמריקאי. וכולנו יודעים על הגורמים המשפיעים עליו מבחוץ, ומבפנים. וכך, לדעתי, אם היינו צרכים לציין נכס אחד שיוכל לתת לנו תובנה לגבי המצב של שוק ההון בארץ, היינו בוחרים בדולר-שקל. הנה גרף יומי שלו, בעזרת

TradingView:

גם כאן, המגמה העולה ברורה. תבנית הראש וכתפיים ההפוכה, סביב 3.40, והעלייה הדרמטית מאז לכיוון 3.55, ואחרי כן ל-3.67 והלאה, כל אלו מציינים היטב את המצב המסוכן שבו נמצא שוק ההון הישראלי. יציאת כספים בהולה מהארץ, עקב העניינים הפוליטיים שלנו, תהיה אסון לשוק ההון ולמדינה. לא רק בגלל העלייה של הדולר עצמה, אלא מכמה זוויות נוספות:

מכה פסיכולוגית לגבי יציבות המשק (זוכרים בבנימין נתניהו הגיע להציל את הכלכלה, כאשר הדולר נשק ל-5 שקלים לדולר?...), הגידול באינפלציה שינבע מכך, ובכלל התחלה של התייחסות שלילית מול כל מה שישראלי כהשקעה. לכן, הדולר-שקל הוא הדבר שעליו חייבים לשים עין בצורה רציפה ורצינית.

אין ספק שיש כרגע מספיק רזרבות (כ-200 מיליארד דולר) אצל הבנק המרכזי, על מנת לתת קונטרה לספקולציות תוקפניות נגד השקל. לפחות לתקופה די ארוכה. אבל, חייבים לקוות שהסיבות לחולשה החדשה של המטבע הישראלי יתפוגגו להן מעצמן, וזאת על ידי הרגעה והגעה לפתרון. כל עוד הדולר-שקל לא יחזור להיסחר כפונקציה של המקרו שלנו, (שהוא עדיין מצוין), וכפונקציה של היתרון היחסי שלנו בתחומים רבים כמו היי-טק, שוק המניות הישראלי יסבול ויהיה שלילי. המון הצלחה לכולם!

איור אילוסטרציה פאנדר

איור אילוסטרציה פאנדר