נקודות עיקריות

השבוע שווקי המניות הפגינו חולשה, בתחילה עם נאום ניצי של פאוול בפני הממשל ובהמשך כמובן על רקע קריסתו של בנק סיליקון ואלי (בנק אשר שירת חברות הזנק רבות), זאת למרות נתון תעסוקתי מעל הציפיות. התשואות ירדו בעיקר על רקע flight to safety אך גם עקב סימנים להתקררות בשוק העבודה במספר ענפים, מלווה בעלייה מתונה בשכר לשעת העבודה ועלייה בשיעור האבטלה ל-3.6%. פאוול צפוי להעלות את הריבית ב-0.25% ב-22 במרץ.

מאקרו ישראל:

הירידה בהכנסות ממסי חברות, עצמאיים ומסי נדל"ן נמשכת וצפויה לתפוס תאוצה במהלך השנה הקרובה.

יחד עם זאת, סקר מגמות בסקטור העסקי מצביע על המשך התרחבות בקצב יציב וציפייה לגידול בהזמנות ובתעסוקה. סקר חיובי זה יתמוך בגישה הניצית בוועדה המוניטארית.

סביבת האינפלציה:

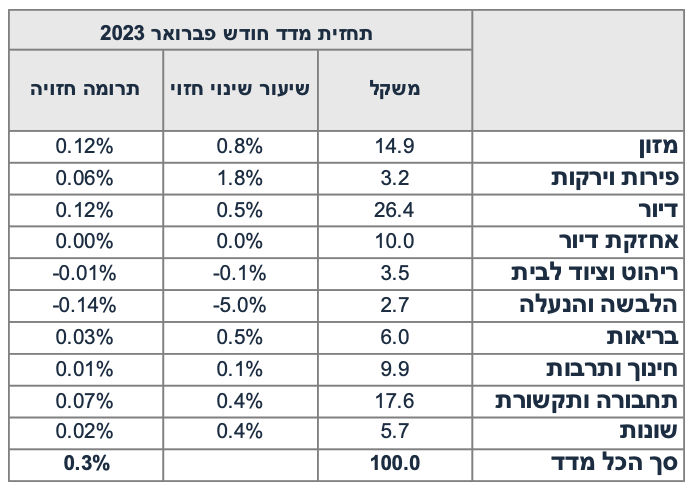

אנו צופים מדד של 0.3% בפברואר בהשפעת התייקרויות בסעיפי המזון, הדיור ונסיעות לחו"ל.

בשבוע האחרון, השקל התחזק ב-2.2% מול סל המטבעות ופוחת ב-1.4% בלבד מתחילת השנה.

מדיניות מוניטארית

בנק ישראל לא התערב בשוק המט"ח בפברואר, למרות התנודתיות במספר ימי מסחר: איתות ברור שהכלי המועדף הינו כלי הריבית במקרה שיעד האינפלציה בסכנה.

בנק ישראל מציין את הפיחות בשקל בתור שיקול חשוב בהעלאת הריבית האחרונה של 0.5%.

ארה"ב:

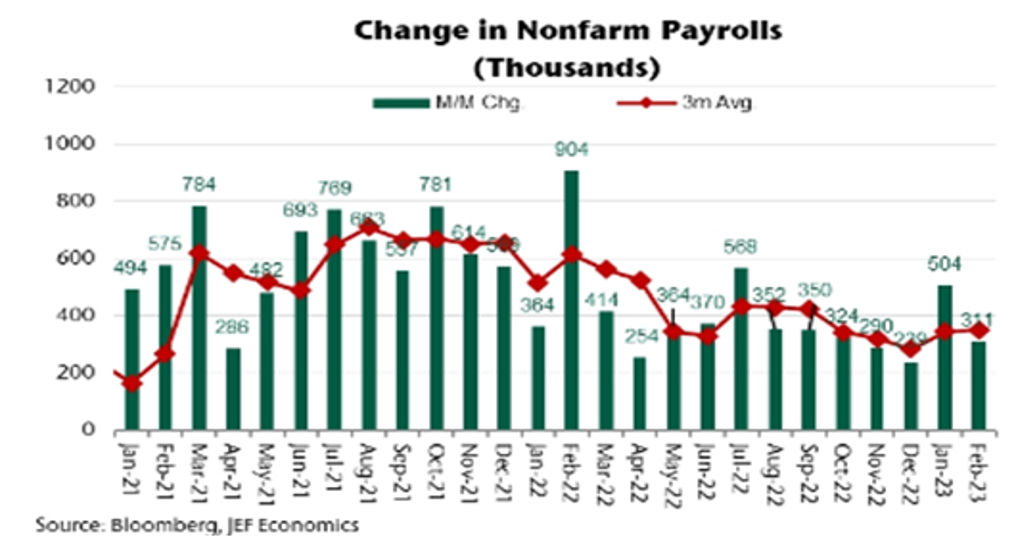

שוק העבודה ממשיך להפגין עוצמה עם 311 אלף מועסקים חדשים, אך מרוכז במספר ענפים.

אירופה:

מסתמנת עלייה מתונה במסחר הקמעונאי (0.3% בינואר) לאחר ירידה של 1.7%. משקי הבית לא ששים להגדיל את הצריכה כאשר שכרם נשחק ריאלית בשנה האחרונה.

סין:

מדד מחירי התפוקה נותר יציב, מה שתומך בהתמתנות מחירי יבוא מוצרים של מדינות OECD.

שוק האג"ח: אולי אופטימיות יתר?

בשבוע האחרון השקל יוסף והתשואות ירדו על רקע אופטימיות לגבי הגעה לפשרה בנושא החלשת עצמאות מערכת המשפט.

לא ברור עד כמה אופטימיות זו מבוססת ולכן קיים סיכון להיפוך מגמה בשווקים המקומיים.

התגברות סיכון המדיניות תומכת בפער תשואות חיובי מול ארה"ב.

זום אין: ירידה בביקוש המקומי תמתן את השפעת הפיחות

עדיין מוקדם להעריך את עוצמת השפעת האירועים הפוליטיים האחרונים על קצב הצמיחה.

בכול זאת, נדמה שתחזיות הצמיחה סביב 3% השנה אופטימיות מדי, וצפויה צמיחה קרובה יותר ל-2%. התמסורת של שע"ח על האינפלציה תלויה גם בשינוי בביקוש המקומי.

הסתכלות על האירוע הקיצוני של 2001-2003 (האינתיפאדה השניה) מראה שחלק מהפיחות בשקל לא התגלגל על המחירים.

סעיפי יבוא כגון רהיטים, ציוד לבית ומכוניות הגיבו רק באופן חלקי לפיחות ומחירי השכירות ירדו.

בנוסף, שוק השכירות הגיב על ידי ירידת מחירים של 10%-11% בשיא.

מאקרו ישראל

ירידה חדה בהכנסות ממסי חברות/עצמאיים

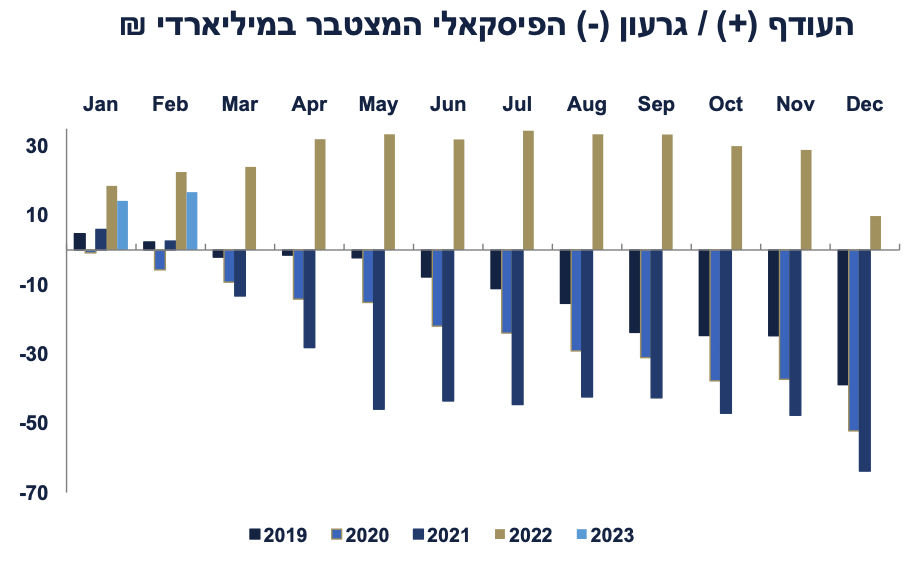

העודף התקציבי בפברואר הסתכם ב-2.7 מיליארד ₪ עם עודף של 0.2% תוצר ב-12 החודשים האחרונים, התמתנות קלה מ-0.3% לפני חודש. ההכנסות ממסים ירדו ב-3.9% בפברואר (לעומת פברואר אשתקד במונחים ריאליים בשיעורי מס אחידים) ירדו ב-8.4% מתחילת השנה. מסי חברות ועצמאים ירדו ב-12% מתחילת השנה ומסי נדל"ן ירדו ב-25%, אם כי מרמה גבוהה יחסית בתחילת 2022. הוצאות הממשלה למעט ההוצאות בגין הקורונה עלו ב-6.9%.

צפויה ירידה בהכנסות ממסים השנה

חשוב לציין שיעד הגרעון של 1% תוצר השנה מניח יציבות בהכנסות ממסים (לעומת 2022) אך בינתיים מסתמנת התכווצות מתחילת השנה, מגמה אשר צפויה להתעצם ככל שהפעילות במשק מתמתנת (בפרט מסי נדל"ן ומס רווח ההון מחברות היי טק).

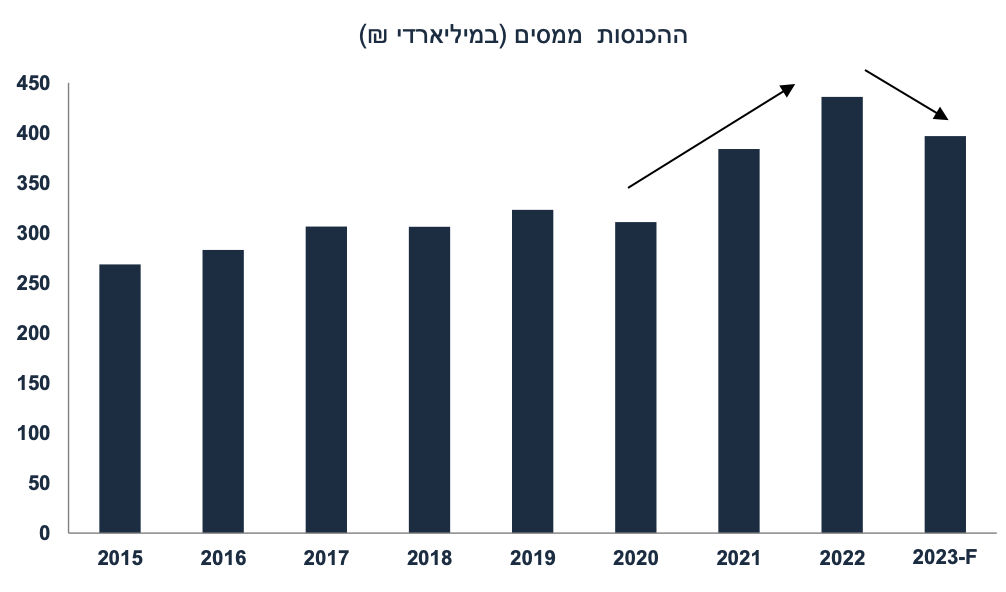

בין השנים 2015-2019 ההכנסות ממסים עלו נומינלית בקצב של כ- 5% לשנה בממוצע. ב-2021 ההכנסות זינקו ב-24% וב-2022 ב-14% נוספים. מדובר בהשפעת סקטור ההיי טק והבום בנדל"ן. להניח ירידה נומינלית בהכנסות ממסים ב-2023 בהחלט נראה סביר בהתחשב בירידה בפעילות של חברות ההיי טק, ירידה בגיוסי הון מחו"ל, וירידה חדה בפעילות בענף הנדל"ן. אנו מניחים ירידה של 9% (נומינלית) בשנת 2023 ל-395 מיליארד ₪. (ולא יציבות כפי שמניח משרד האוצר). עדיין מדובר ברמת גבייה גבוהה ב-23% מעל הגבייה ב-2019 (ערב הקורונה).

אנו ממשיכים לצפות לגירעון של 3.5% השנה והאצה בקצב הגיוס הממשלתי, מה שעלול להעיב על התשואות הארוכות.

נתוני מאקרו חשובים שיתפרסמו בישראל – היום: מאזן התשלומים (רבעון ד' 22), נתון חשוב עבור שוק המט"ח, אומדן שני של הצמיחה (רבעון ד'). שני: מדד האמון הצרכני (פברואר). רביעי: מדד המחירים לצרכן של חודש פברואר. אנו צופים מדד של 0.3% בהשפעת עלייה במחירי המזון (0.8%), פירות וירקות (1.8%) ודיור (0.5%). מחירי נסיעות לחו"ל צפויים לעלות ב-1.8% בשל הפיחות בשקל. לעומת זאת, מחירי החשמל ירדו ב-1.5% ומחירי הדלקים ב-0.9%. צפויה הוזלה עונתית במחירי ההלבשה בשיעור של 5%.

מאקרו חו"ל

ארה"ב: שוק העבודה ממשיך להפגין עוצמה, אך עם סימני חולשה ראשוניים

אחרי תוספת של 517 אלף מועסקים בינואר (בינתיים תוקן ל-503 אלף) רבים טענו שמדובר בנתון אשר לא משקף את המציאות עקב בעיית ניכוי עונתיות ומזג אוויר חם במיוחד עם ציפייה לנתון חלש בפברואר. בפברואר נוספו 311 אלף מועסקים (לעומת הציפיות ל-200 אלף) אך הגידול בתעסוקה היה הרבה פחות "רוחבי", כאשר מרבית הגידול חל בענפי השירותים: 105 אלף באירוח ופנאי, 50 אלף במסחר, 63 אלף בבריאות ל-45 אלף בשירותים מקצועיים. הובחנה חולשה בתעשייה (ירידה של 4 אלף מועסקים), בינוי (ירידה של 24 אלף), ושירותי מידע (היי טק) עם ירידה של 25 אלף.

בשבוע האחרון פורסמו מספר נתונים המעידים על מעט חולשה בשוק העבודה, כולל עלייה של 21 אלף דורשי עבודה חדשים ל-211 אלף בשבוע האחרון וירידה של 410 אלף משרות פנויות ל-10.8 מיליון. לא מדובר במספרים דרמטיים אך כנראה שהם כן מאותתים על התמתנות בביקוש לעובדים.

בנוסף, שיעור האבטלה עלה ל-3.6% בפברואר מ-3.4% עקב עלייה בשיעור ההשתתפות ל-62.5% מ-62.4%. מספר שעות העבודה בממוצע לשבוע ירד ל-34.5 שעות מ-34.7 שעות (הנתון המקורי אשר תוקן ל-34.6 שעות). ירידה במספר שעות העבודה למעשה מהווה אינדיקטור להתקררות מסוימת בפעילות הכלכלית.

השכר לשעת עבודה עלה ב-0.2% (פחות מהצפי של 0.3%), אך הקצב השנתי עלה ב-4.6% (מ-4.4%) בגלל אפקט הבסיס. כנראה שהגידול המתון בשכר הושפע מגידול מהיר במועסקים ברמות שכר נמוכות (באירוח ופנאי).

Bottom line: ניתוח כולל של נתוני שוק העבודה בארה"ב מעיד על מעט חולשה (גידול פחות רוחבי), ירידה בשעות העבודה, עלייה מתונה באבטלה ועלייה מתונה בשכר. לכן, שוק האג"ח הגיב על ידי ירידת תשואות ביום שישי (בנוסף להשפעת flight to safety). הפד צפוי להעלות את הריבית ב-0.25% ב-22 למרץ (ולא ב-0.5%) עם סבירות גבוהה להעלאה נוספת בחודש מאי.

נתוני מאקרו חשובים שיתפרסמו בעולם - ארה"ב: שלישי: מדד המחירים לצרכן לחודש פברואר (הציפיות הן לעלייה של 0.4%), רביעי: מדד מחירי התפוקה PPI והמסחר הקמעונאי (פברואר), חמישי: התחלות ואישורי הבנייה, שישי: מדד האמון הצרכני של מישיגן (מחצית א' של מרץ) והייצור התעשייתי (פברואר). סין: רביעי: המסחר הקמעונאי, הייצור התעשייתי וההשקעות (פברואר). אירופה: חמישי: ה-ECB צפוי להעלות את הריבית ב-0.5% ל-3.0%.

זום אין: ירידה בביקוש המקומי תמתן את השפעת הפיחות בשקל

עדיין מוקדם להעריך את עוצמת השפעת האירועים הפוליטיים האחרונים על קצב הצמיחה. לא ברור איזה פשרה תושג בנושא המהלכים לשינוי מערכת המשפט ועד כמה היא תשפיע על תנועות ההון ועל הפעילות של סקטור ההיי טק. בכול זאת, נדמה שתחזיות הצמיחה סביב 3% השנה אופטימיות מדי, וצפויה צמיחה קרוב יותר ל-2%. סביר להניח השפעה ממתנת גם על הצריכה הפרטית עקב הפיחות בשקל, עליית ריבית חדה יותר ובכלל עלייה בחוסר הוודאות (הרעה באמון הצרכני).

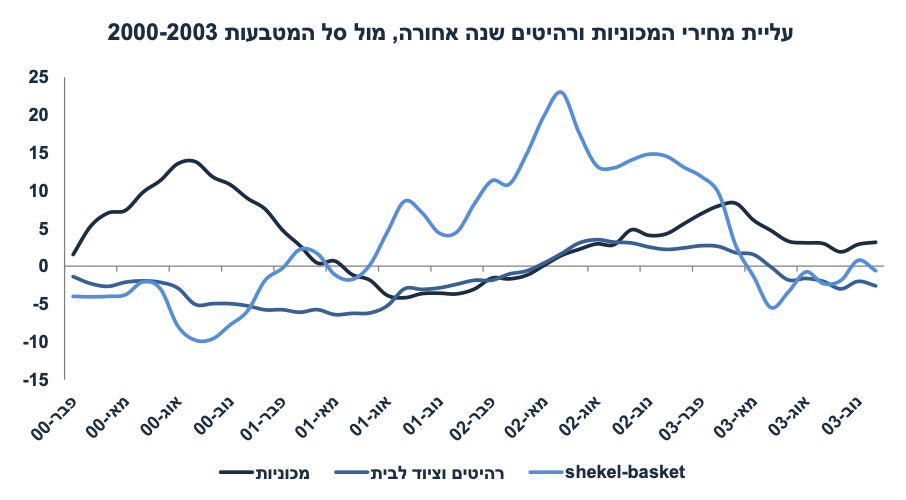

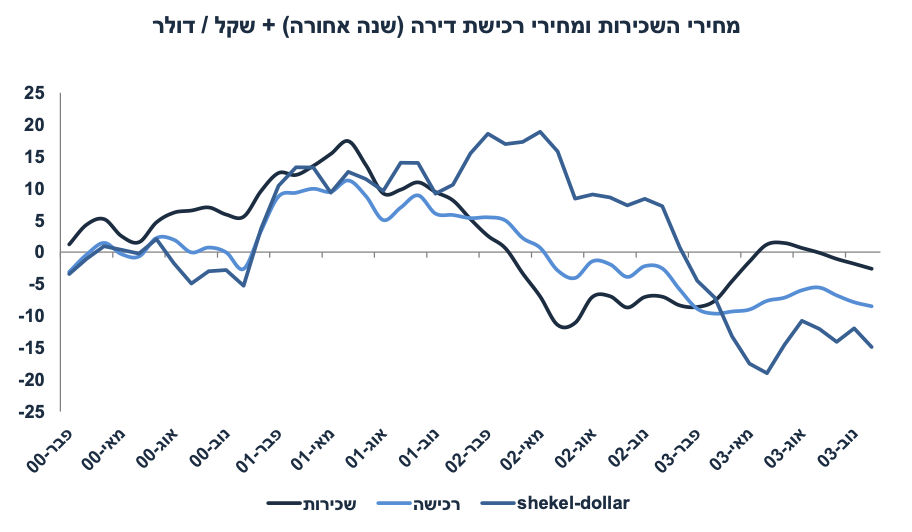

הסתכלות על האירוע הקיצוני של 2001-2003 (האינתיפאדה השניה) מראה שחלק מהפיחות בשקל לא התגלגל על המחירים, בפרט על המחירים של מוצרי בניי קיימא. סעיפי יבוא כגון רהיטים, ציוד לבית ומכוניות הגיבו רק באופן חלקי לפיחות. כזכור, בתקופה זו המשק נכנס למיתון, שיעור האבטלה עלה ל-10% וחלה ירידה בצריכה הפרטית לנפש של כ- 1% ב-2002. הגרף הבא מציג את השינוי בסעיפי המדד הללו מול השינוי בסל המטבעות המייצג (80% דולר + 20% יורו). ניתן לראות שלמרות הפיחות החד ב-2002 (של כ-20% מיוני 2001 עד יוני 2002) מחירי מוצרי בניי קיימא עלו בצורה מתונה יחסית:

גם מחירי השכירות ירדו באופן חד במונחי דולר ב-2002. כזכור, בתקופה זו שוק הדיור (כולל השכירות) היה ברובו צמוד לשע"ח של השקל. אומנם, ההתמתנות החלה כעבר שנה מפרוץ האינתיפאדה כאשר בשנה הראשונה מחירי השכירות האיצו (יחסית גם למחירי הרכישה) כאשר משקי הבית נרתעו מלהגדיל את החוב הצרכני והעדיפו חלופה של שכירות. שיטת המדידה של הלמ"ס גם תפסה את שינוי המגמה רק בפיגור מסוים.

קשה עדיין להעריך איך הפעילות הכלכלית תושפע מאי הוודאות סביב המהפכה המשפטית ואיזו פשרה תיושם. סביר להניח שלמרות הפיחות בשקל, ההתמתנות בפעילות צפויה למתן את קצב עליית מחירי מוצרי בניי קיימא עקב ירידה בביקוש. יחד עם זאת, מחירי השכירות (כפי שהם נמדדים על ידי הלמ"ס) צפויים להמשיך לעלות בחודשים הקרובים אך צפויים להתמתן לקראת סוף השנה. תחזית האינפלציה שלנו של 3.3% שנה קדימה מניחה פיחות מתון (מהיום) ופגיעה מתונה בלבד בצריכה הפרטית.

יונתן כץ, צילום: איה בן-עזרי

יונתן כץ, צילום: איה בן-עזרי