שירה אחיעז, אנליסטית קמעונאות, IBI בית השקעות

29/03/2023

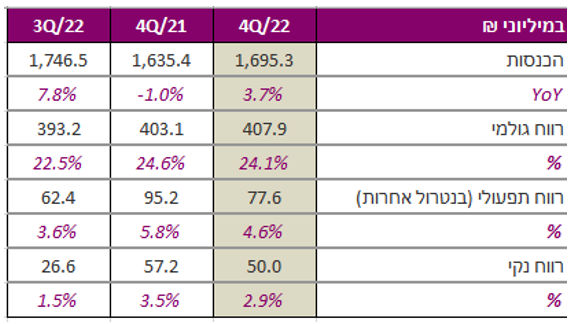

רמי לוי פרסמה אתמול (28/03) את הדוחות הכספיים לרבעון הרביעי, כאשר בהשוואה לרבעון המקביל הציגה צמיחה בשורה העליונה לצד שחיקה במדדי הרווחיות. כמו כן, הוכרז על דיבידנד בהיקף של 45 מיליון ש״ח, יחולק ב-20/04.

על אף עיתוי חגי תשרי, נרשמה צמיחה של 3.7% בשורת ההכנסות. הצמיחה בשורה העליונה נבעה בעיקרה הודות למגזר הקמעונאות שרשם עלייה של כ-5% בהכנסות, אשר כללה עלייה של 3.95% בפדיון מחנויות זהות לצד עלייה של 3.4% במכירות למ״ר. ראוי להדגיש כי מדובר בנתוני ה-SSS החזקים ביותר מבין המתחרות שפרסמו את התוצאות הכספיות (מלבד טיב טעם שצפויה לפרסם ביום רביעי בערב). בתוך כך נציין כי לפי עיבודי IBI לנתוני סטורנקסט, שוק מוצרי הצריכה בישראל הציג עלייה של 5.8% ברבעון הרביעי של השנה (בהשוואה למקביל).

אנו סבורים כי אסטרטגיית המחירים הנמוכים של הרשת בימים של העלאות מחיר אומנם תמכה בצמיחה אך העיבה על שולי הרווח הגולמי שעמדו על רמה של 24.1% ברבעון (לעומת 24.6% במקביל), זאת על אף העלייה בנתח המותג הפרטי המאופיין במרווח גולמי גבוה. בתוך כך נציין כי בסיכום שנת 2022 נתח המותג הפרטי עלה לרמה של 23.9% מהמכירות (לעומת 20.3% ב-2021), כאשר גם פעילות האונליין הוסיפה לעלות לרמה של 10.8% (לעומת 10.4% ב-2021). כמו כן, בדומה למגמה הרוחבית בענף, עלייה בתשומות בין היתר על רקע העלייה באינפלציה העיבה על המרווח התפעולי שעמד על 4.6% ברבעון (לעומת 5.8% במקביל). ובכך, הרווחיות התפעולית (בנטרול אחרות) של זרוע הקמעונאות נשחקה ל-4.8% (לעומת 5.1% במקביל). בסה״כ רשמה החברה רווח נקי של כ-50 מיליון ש״ח (לעומת 57.2 מיליון ש״ח במקביל).

בחינה מגזרית מעלה כי מגזר אחרים ממשיך במגמת הצמיחה עם עלייה של כ-26% בהכנסות, להערכתנו בעיקר לאור צמיחה בפעילות הקמעונאית של גוד פארם. מנגד, נרשמה ירידה בהכנסות הפעילות הסיטונאית של גוד פארם בשל ירידה במכירת בדיקות קורונה. על אף הצמיחה הדו-ספרתית במגזר אחרים נרשמה ירידה ברווחיות התפעולית של הפעילות לרמה של כ-3% (לעומת כ-8% במקביל), זאת בעקבות ירידה בפעילות קופיקס, ר.ל פרש פוד, רמי לוי לעסקים ופעילות הביטוח החדשה.

מבט להמשך ומסקנות

אמנם עליית המחירים בסקטור, שלהערכתנו תימשך בתקופה הקרובה, תומכת בגיוס לקוחות חדשים ובצמיחה של פורמט הדיסקאונט, אך מנגד אנו מעריכים כי העלייה בסביבת האינפלציה והריביות צפויה להעיב על ההכנסה הפנויה של חלק מהאוכלוסייה המאפיינת ערוץ זה. בנוסף, גוררת התייקרות בשלל תשומות וצפויה להערכתנו להכביד על הוצאות התפעול בהמשך. כל זאת, כאשר רמת התחרות בענף מתחזקת.

אנו סבורים כי רשת רמי לוי, אשר חרטה על דגלה להיות הרשת הזולה בישראל, צפויה להיפגע בהיבט שולי הרווח הגולמי בהמשך לאור ספיגה של חלק מההתייקרויות. מנגד, המשך התרחבות בתחום המותג הפרטי צפוי לתמוך במרווחים ובהצעת הערך של החברה לקהל לקוחותיה.

נזכיר כי בשנת 2022 נהנתה הפעילות הסיטונאית של גוד פארם מזכייה במכרז של משרד הבריאות בתחום בדיקות הקורונה בהיקף של 250 מיליון ₪. לכן, בשנה הקרובה נצפה לירידה קלה בשורה העליונה של חברת רמי לוי, כאשר הפעילות הקמעונאית להערכתנו תמשיך במגמת הצמיחה.

בימים בהם המאקרו מכתיב את הטון, התמונה הנוכחית של העלייה בריביות ובאינפלציה לצד העלייה בפרמיית הסיכון של ישראל לאור האירועים הפוליטיים האחרונים בעלות השלכות שליליות על תמחור המניות ותומכות בעלייה בשיעורי ההיוון ובכך גם בירידה של מחיר היעד שלנו לחברת רמי לוי.

עוד נציין כי אנו רואים חוסר יעילות בעובדה שלחברה יתרות מזומנים משמעותיות בקופה שאינן מנוצלות, כאשר נכון לסוף שנת 2022, מדובר בעודף נכסים פיננסיים על התחייבויות פיננסיות נטו בהיקף של 897 מיליון ₪. לשם המחשה, המזומנים ושווי מזומנים של החברה מהווים כ-27% משווי השוק הנוכחי. עם זאת, במבט קדימה נצפה לרווחים נאים כתוצאה מריביות על קופת המזומנים הגדושה.

מבחינת תמחור, אנו ממשיכים להמליץ על חברת רמי לוי בהמלצת תשואת שוק, כאשר מחיר היעד המעודכן לרבעון הרביעי ולשיעורי ההיוון של הסביבה המאקרו-כלכלית החדשה עומד על 240 ₪ למניה.

רמי לוי, צילום: באדיבות רמי לוי

רמי לוי, צילום: באדיבות רמי לוי