OPEC+, קבוצת המדינות המפיקות נפט, הודיעה שהיא תקצץ 1.66 מיליון חביות תפוקה ליום מחודש מאי ועד סוף השנה, ומתעלמת מהבטחות קודמות שלה של שמירה על אספקה יציבה, החלטה שלמעשה מהווה סיכון חדש לכלכלה העולמית.

מדובר בהפחתה משמעותית לשוק שבו ההיצע נראה גם ככה צפוף לחלק האחרון של השנה. ולמרות שהקבוצה ציינה שמה שהניע אותה להחלטה הזו זה "לתמוך ביציבות שוק הנפט", המהלך הזה הגיע ללא אזהרה.

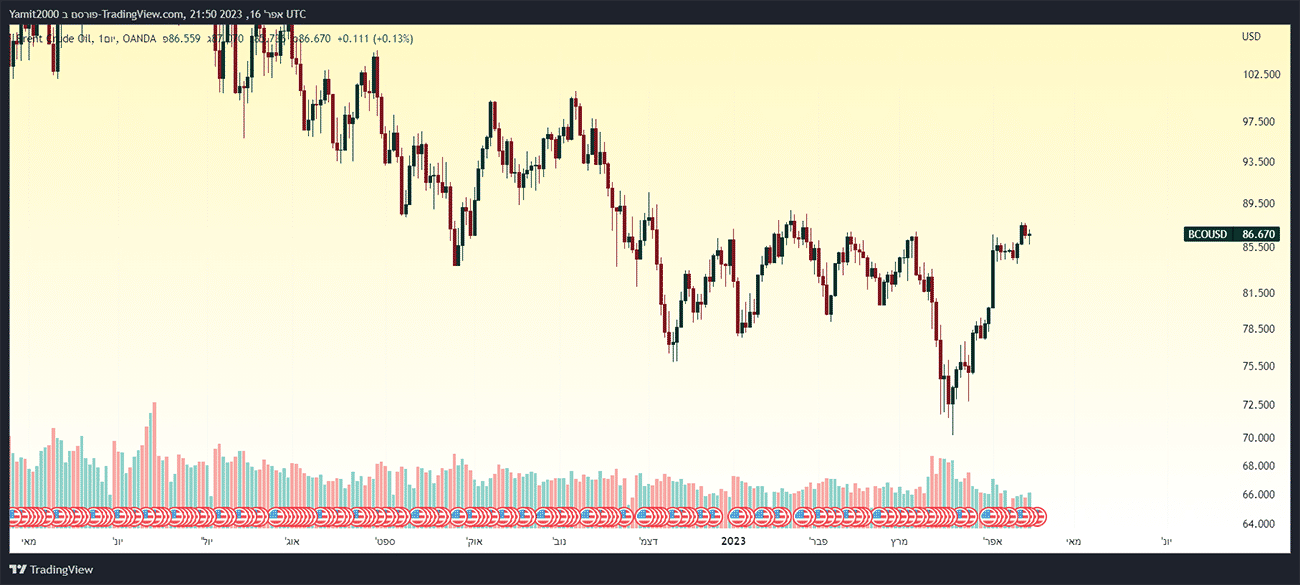

ההחלטה הפתיעה את כולם, ושלחה גלי הלם בשווקי הנפט העולמיים. מחירי הנפט התהדרו בעלייה היומית הגדולה ביותר מזה למעלה משנה לאחר ההודעה הזו, ובנוסף, מחיר החוזים לטווח קצר יותר עלה באותו יום מעל זה של חוזים לטווח ארוך יותר (זו תופעה המכונה "פיגור") מה שמעיד על כך שהסוחרים מודאגים לגבי הסיכון שההיצע יירד.

בנוסף, מיותר לציין שהמהלך המפתיע מעורר שוב את המתיחות בין ארה"ב לסעודיה שגם ככה היחסים שלה עם ממשל ארה"ב בהנהגתו של ביידן מתוחים.

Brent Crude Oil גרף יומי מאת TradingView

מה הסיבות של קיצוץ האספקה?

מספר גורמים עשויים להניע את החלטת הקבוצה. אולי הם רוצים להראות לארה"ב שהעולם לא סובב יותר סביבה, הקיצוץ יכול להיות גם תזכורת לשורטיסטים לגבי הסיכונים בהימורים נגד ירידת מחירים, או ניסיון פשוט להגדיל את ההכנסות כדי שחברי הקבוצה יוכלו להוציא כסף על פרויקטים אחרים. או אולי הם צופים ירידה כזו בביקוש שהם רוצה להגביל מראש את הירידה במחירים.

המציאות היא כנראה שילוב של כל הסיבות יחד. אבל בכל מקרה, התוצאה הסופית היא אותה תוצאה. מחירי הנפט צפויים להישאר גבוהים בטווח הקרוב, אך כאמור, כנראה שזה לא מה שיכבה את האורות, אלא אם כן הכלכלה העולמית תתחזק בהרבה.

העניין הוא כזה: הקיצוץ הזה אמור לחסל את עודפי ההיצע מהשוק ועל ידי כך לדחוף את שוקי הנפט העולמיים לגירעון עמוק יותר בהמשך השנה. הביקוש כנראה יעלה על ההיצע כבר מחודש יוני והפער בין הביקוש להיצע עשוי צפוי לגדול במהלך השנה ולעורר את המחירים כתוצאה מכך.

ובכל זאת, ההחלטה של OPEC+ כנראה מאותתת על ביקוש חלש יותר. והיסטורית, גירעונות שמה שהניע אותם זה היצע, לא הגבירו את מחירי הנפט באותו אופן כמו אלה שהיו מונעים מביקוש. זו הסיבה שהתרחיש ההגיוני יותר הוא שנראה מחירים שיהיו מעט גבוהים יותר, אבל לא גבוהים בטירוף.

אפילו גולדמן זאקס, אחד הבנקים השוריים ביותר בכל הנוגע לנפט - העלה את יעד המחיר שלו לסוף השנה רק ב-5 דולר, מ-90 דולר ל-95 דולר, אפילו לא ל-100 דולר. (כמובן שהמחירים עלולים לא להגיע אפילו ליעד הזה אם הכלכלה תיפול למיתון רציני). בינתיים, כלכלה עולמית חזקה - כולל סין שנפתחה לאחרונה ואמורה להזדקק יותר ויותר לדלק, הביקוש שלה יכול רק להחמיר את המצב ולגרום למחירים גבוהים בהרבה.

ההשלכות של הקיצוץ

למחירי נפט גבוהים יותר יכולות להיות השלכות משמעותיות. הם לא רק ממריצים את האינפלציה, אלא גם נוטים להשפיע על ציפיות המשקיעים לאינפלציה עתידית. אמנם כל עוד עליית המחיר של המחירים תישאר מוגבלת, יכול להיות שזה לא ממש ישפיע על החלטות המלחמה באינפלציה של הפדרל ריזרב. אבל האיום של עליית מחירי הנפט עשוי לאלץ את הפד והבנק המרכזי האירופי לשקול העלאות נוספות. מדובר במהלך שגורם ללחצים אינפלציוניים שעלולים לאלץ בנקים מרכזיים ברחבי העולם לשמור על ריבית גבוהה יותר למשך זמן רב יותר.

מחיר נפט גבוה יותר הוא לא מה שהכלכלה צריכה עכשיו

מחיר נפט גבוה יותר הוא גם לא מה שהכלכלה צריכה. משום שעליית מחירי הנפט לא רק סוחטת את הצרכנים (כי אם אתה מוציא יותר על דלק, אתה מוציא פחות על דברים אחרים), אלא גם סוחטת חברות (כי אחרי הכל, הנפט הוא עלות ייצור חשובה). למעשה, ככל שמחירי הנפט גבוהים יותר, כך גדלה הפגיעה הפוטנציאלית בהוצאות הצרכנים וברווח החברות. וכשזה קורה, זה מעלה את הסיכון של זעזוע שלילי בו-זמני לצמיחה ואינפלציה עיקשת גבוהה, מה שמוביל ל"סביבה סטגפלציונית" שהיא סנריו ממש רע למניות.

קיצוץ ההיצע של OPEC+ - והזינוק במחיר הנפט שנבע מכך היה בלתי צפוי לחלוטין, וזה משמש תזכורת ברורה לעד כמה הסביבה המאקרו-כלכלית הנוכחית אינה בטוחה. הדבר הטוב ביותר שמשקיעים יכולים לעשות במצב זה הוא לגוון את הנכסים שלהם כדי לתת לעצמם סיכוי טוב יותר לשרוד תרחישים מרובים, שכן אי אפשר לדעת לאן הדברים באמת ילכו בסופו של יום. כך שכדאי להחזיק לא רק במניות, אלא לשקול גם אג"ח ממשלתי (כדי להגן מפני נחיתה קשה), זהב (כדי להגן מפני תרחיש סטגפלציוני), סחורות וכמות קטנה של ביטקוין.

אין בכתוב כל המלצה לביצוע פעולה כלשהי, כולל רכישה/קנייה/החזקה של מניות חברות התעופה המתוארות בכתבה. ככלל, חובה על הקורא לנקוט בגישה ביקורתית ולעשות מחקר מעמיק בהתייחס לכל רעיון השקעה שהוא.

Image by John R Perry from Pixabay

Image by John R Perry from Pixabay