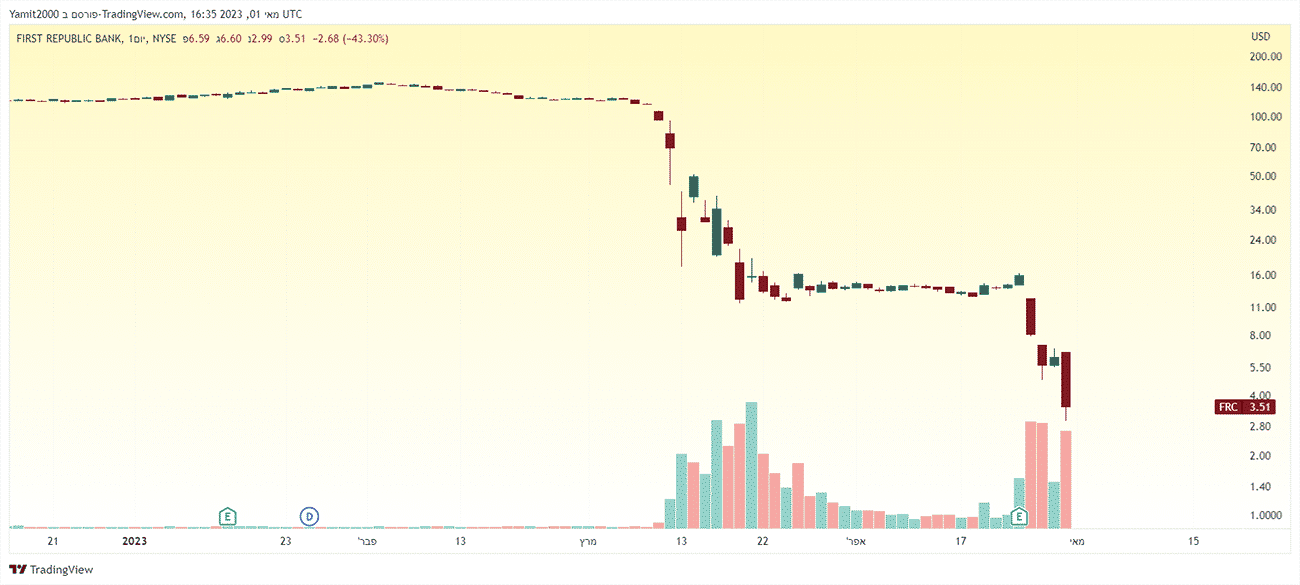

במשך קצת יותר מחודש, בנק עמק הסיליקון היה הכישלון הבנק השני בגודלו בתולדות ארה"ב. זה היה עד ש- First Republic Bank (טיקר: FRC) בנק מלווה בקליפורניה שדאג ללקוחות עשירים, לקח לו את המקום הזה.

בנק First Republic נסגר בן לילה על ידי התאגיד הפדרלי לביטוח פיקדונות (FDIC), וחיסל את בעלי המניות בכשל הבנק השני בגודלו בהיסטוריה האמריקאית. למען ההגינות, ההלם הזה לא קרה סתם כך: בנק הרפובליקה הראשונה היה על סף קריסה כבר כמעט חודשיים, ומאמצי החילוץ הפרטיים האחרונים שניסו למלא את החור הענק שבמאזן של המלווה הבעייתי לא הובילו לשום מקום.

כל זה מגיע לאחר שהפיקדונות צנחו ביותר מ-100 מיליארד דולר ברבעון האחרון, לאחר שהמודל העסקי של הבנק, המודל של מתן משכנתאות זולות ללקוחות אמידים נכנס ללחץ כתוצאה מעליית הריבית החדה. שיעורי ריבית גבוהים אלה גם העלו את עלויות המימון של הבנק ולמעשה, הובילו להפסדי נייר עצומים על תיק המשכנתאות שלו ונכסים ארוכי טווח אחרים. אגב, הנכסים של First Republic בשווי 229 מיליארד דולר נמצאים ממש אחרי Washington Mutual Inc שקרס ב-2008 עם אחזקות של 307 מיליארד דולר וסך הפקדות של 188 מיליארד דולר.

בנק First Republic הוא המלווה השלישי (והגדול ביותר) שנסגר על ידי ה-FDIC תוך פחות מחודשיים. כזכור, הרגולטורים השתלטו על בנק הסיליקון ואלי ובנק Signature שנמכרו לפני כחודשיים, לאחר שהריביות הגבוהות השאירו את הבנקים הללו עם הפסדי נייר כבדים על הנכסים שלהם, כל זאת כשבמקביל כזכור, המפקידים משכו את המזומנים שלהם.

First Republic Bank גרף מאת TradingView

עם זאת, יש אחד שנהנה מהפרק האחרון של המהומה הזו: ג'יי.פי מורגן, שזכה במכרז לרכישת הנכסים של First Republic, כולל כ-173 מיליארד דולר של הלוואות ו-30 מיליארד דולר של ניירות ערך, כמו גם 92 מיליארד דולר בפיקדונות.

החברה מעריכה שהעסקה צפויה להניב יותר מ-500 מיליון דולר של רווח נקי מצטבר בשנה, ותהפוך את ג'יי.פי.מורגן – שהוא גם ככה כבר הבנק הגדול ביותר בארה"ב – לעוד יותר מאסיבי. יש לציין שבנסיבות רגילות, הגודל והחלק הקיים של ג'יי פי מורגן בבסיס הפיקדונות בארה"ב לא היו מאפשרים לו להרחיב את בסיס הפיקדונות שלו עוד יותר באמצעות רכישת הבנק. אבל מכיוון שאנו רחוקים מלהיות בימים רגילים כנראה שהרגולטורים החריגו את המקרה ואיפשרו זאת.

מה ההשפעה הרחבה יותר כאן?

ראשית, זה כנראה יאיץ את משיכת האשראי, שהוא נשמת אפה של הכלכלה. הקשחת תקני האשראי גורמת לצניחה של הוצאות הצרכנים ושל מיני השקעות עסקיות, וזה משהו שפוגע בצמיחה הכלכלית. נוסיף לכך את העובדה שסביבת ההלוואות כבר התדרדרה עוד לפני המהומה האחרונה של המגזר הבנקאי, כך שפרק הלחץ האחרון הזה, אם כן, רק יחמיר את הדברים: החמרה בתנאי האשראי כשהבנקים מחמירים את תקני ההלוואות שלהם במטרה לחזק את המאזנים שלהם בסופו של דבר רק מגדילים את הסיכויים למיתון.

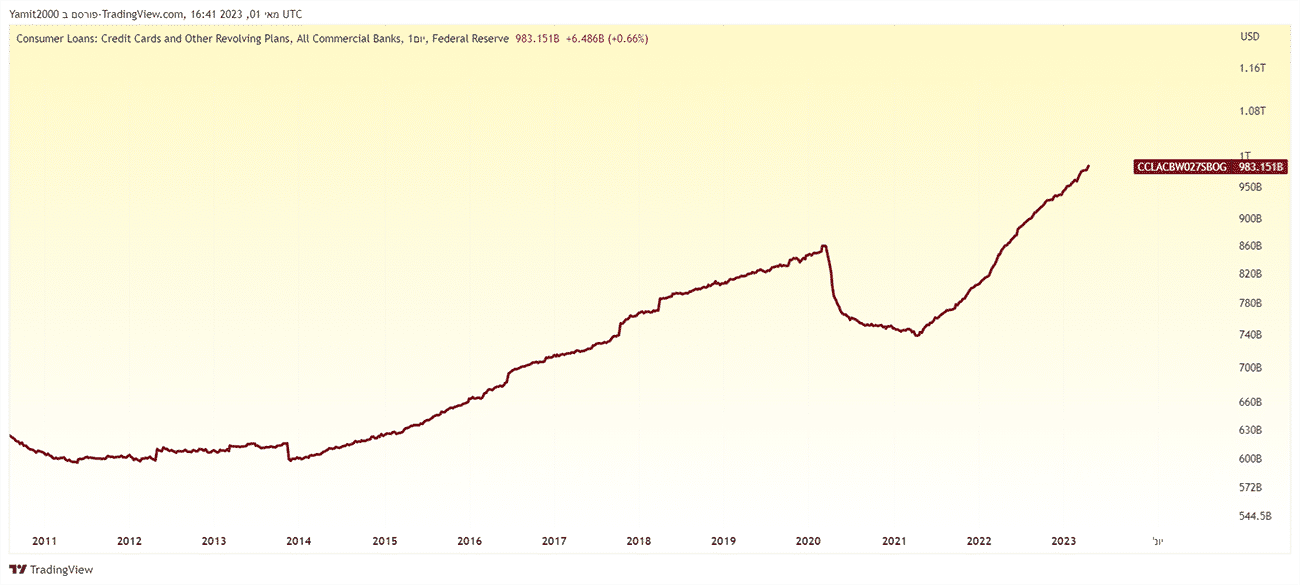

חוב כרטיס אשראי בארה"ב

גם חוב כרטיס אשראי בארה"ב לא מעודד – הוא קרוב לטריליון דולר. הנה עוד כמה נתונים סטטיסטיים מדאיגים ביותר על חובות כרטיסי אשראי בארה"ב:

מבין 1.4 מיליון האמריקאים שמקבלים הטבות, 84% מהם אמרו שהם משלימים זאת על ידי לקיחת חובות נוספים בכרטיסי אשראי.

הממוצע הארצי של יתרות כרטיסי האשראי בארה"ב גדל ביותר מ-60 מיליארד דולר במהלך 3 החודשים האחרונים, כתוצאה מיוקר המחיה.

ליותר משליש מהאמריקאים יש כיום יותר חובות בכרטיסי אשראי מאשר חיסכון חירום, זו הרמה הגבוהה ביותר שנרשמה.

Gen-Z צובר חובות בכרטיסי אשראי מהר יותר מכל דור אחר, אך ל-Gen-X יש את כמות החוב הממוצעת הגבוהה ביותר בסך 8,266$ לאדם.

זה לא רק יתרות כרטיסי אשראי. גם משכנתאות, הלוואות רכב והלוואות סטודנטים עלו באופן משמעותי בעשור האחרון.

Consumer Loans גרף מאת TradingView, נתוני הפדרל ריזרב

אלה סימנים מדאיגים לכך שיותר ויותר צרכנים נכנסים לחובות עמוקים בכרטיסי האשראי על רקע לחצים של יוקר המחיה. משפט סיכום: לחלק מהבנקים יש בעיית חוב, לממשלות יש בעיית חוב, לצרכנים יש בעיית חוב, ולתאגידים יש בעיית חוב.

על רקע כל זה, אולי תרצה לנקוט משנה זהירות עם תיק העבודות שלך על ידי כך שאתה מוודא שהוא מגוון היטב. ייתכן שתרצה לשקול להפחית את הסיכון שלך, להימנע ממינוף, להחזיק במזומן, להשקיע בזהב ובאג"ח ממשלתיות ארוכות טווח ולהטות את חשיפת המניות שלך למגזרים הגנתיים.

אין בכתוב כל המלצה לביצוע פעולה כלשהי, כולל רכישה/קנייה/החזקה של ניירות הערך המוזכרים בכתבה. ככלל, חובה על הקורא לנקוט בגישה ביקורתית ולעשות מחקר מעמיק בהתייחס לכל רעיון השקעה שהוא.

Photo Bigapplestock Dreamstime.com

Photo Bigapplestock Dreamstime.com