נקודות עיקריות

לאחר רצף של ירידות, שוקי המניות תיקנו כלפי מעלה ביום שישי על רקע דו"ח חיובי של Apple והערכה שהירידה במחירי המניות של הבנקים האזוריים הייתה קיצונית מדי. נתוני התעסוקה בארה"ב היו חיוביים, אך העלייה החדה בשכר לשעת עבודה בהחלט מדאיגה. הפד אותת על "pause", פסק זמן לגבי המשך הריסון, למרות שפאוול הדגיש שלא צפויה ירידת ריבית ללא חזרה ליעד. התקרבות לתקרת החוב מהווה דאגה נוספת בשווקים.

מאקרו ישראל:

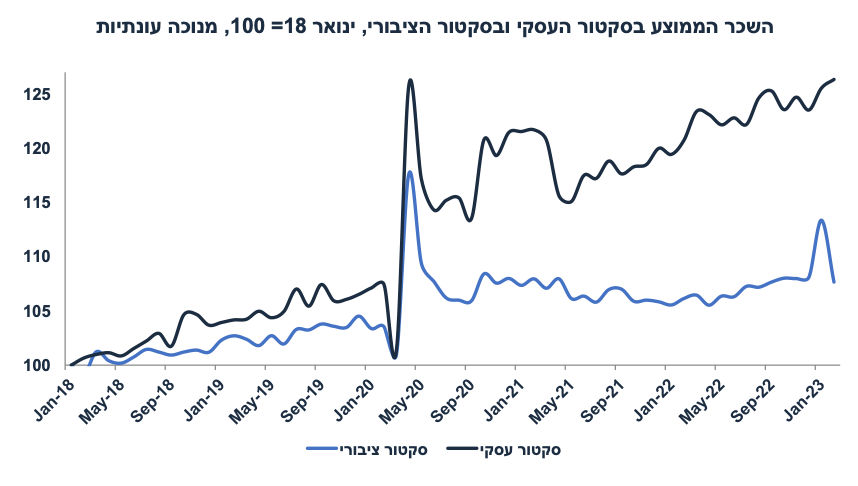

לחצי שכר: השכר העסקי עלה ב-0.6% בפברואר ובקצב שנתי של 6% בחודשים דצמבר-פברואר.

בינואר-פברואר, יצוא שירותי ההיי טק עלה ב-4% בקצב שנתי לעומת רבעון ד', וצפוי לתרום לצמיחה ברבעון א'.

התמתנות בצריכה הפרטית: ברבעון א' הרכישות בכרטיסי האשראי ירדו ב-0.5%.

בנק ישראל מציין שהמשק חזר לצמוח בהתאם לקצב הרב שנתי.

סביבת האינפלציה:

עליית מחירי מוצרי החלב צפויה להיות מתונה מהמתוכנן, מאידך מוצרי חלב שלא בפיקוח עולים. ההשפעה צפויה להתפרס על פני מדדי מאי-יוני.

מחירי הנפט בעולם ירדו ב-7% בשבוע האחרון, מה שעשוי למתן את מדד יוני.

מדיניות מוניטארית

למרות אינדיקטורים חיוביים לגבי הפעילות ושוק העבודה ברבעון א', החלטת הריבית הבאה תושפע בעיקר ממדד אפריל ונתוני הצמיחה ברבעון א' (מועד פרסום: 16.5).

בעולם:

ארה"ב:

הגידול במספר המועסקים באפריל (253 אלף איש) הפתיע לטובה.

עלייה של 0.5% בשכר לשעת העבודה חורגת מהכיוון הרצוי מבחינתו של הפד.

מדדי מנהלי הרכש מצביעים על ההתכווצות בפעילות בתעשייה והתרחבות איטית בענפי השירותים.

אירופה

המסחר הקמעונאי ירד ב-1.2% במרץ וב-3.8% שנה אחורה.

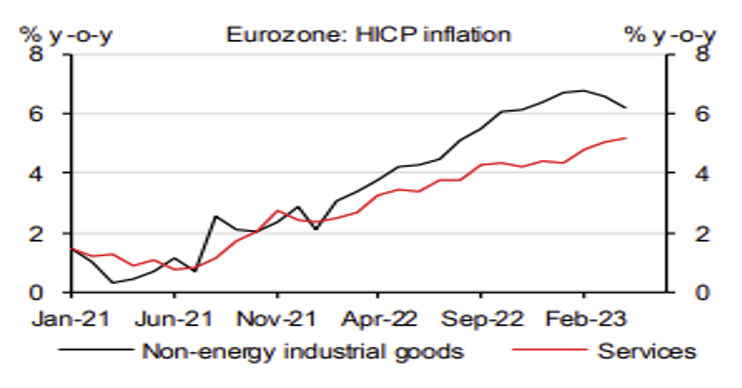

אינפלציית הליבה באפריל התמתנה ל-5.6% (בקצב שנתי) מ-5.7%, אך מחירי השירותים האיצו.

שוק האג"ח

התשואות הארוכות בארה"ב עלו ביום שישי לאחר פרסום נתוני תעסוקה חיוביים.

שני אירועים (במידה ויתממשו) עשויים לתמוך בשוק האג"ח הישראלי: אי שינוי באופק הדירוג של ישראל על ידי P&S ואישור תקציב המדינה בכנסת.

למרות שעדיין קיימת אי וודאות, המשך הקפאה בחזית החקיקה המשפטית עשויה לתמוך בשווקים בישראל, כולל ייסוף בשקל ותיקון חיובי בשוק האג"ח.

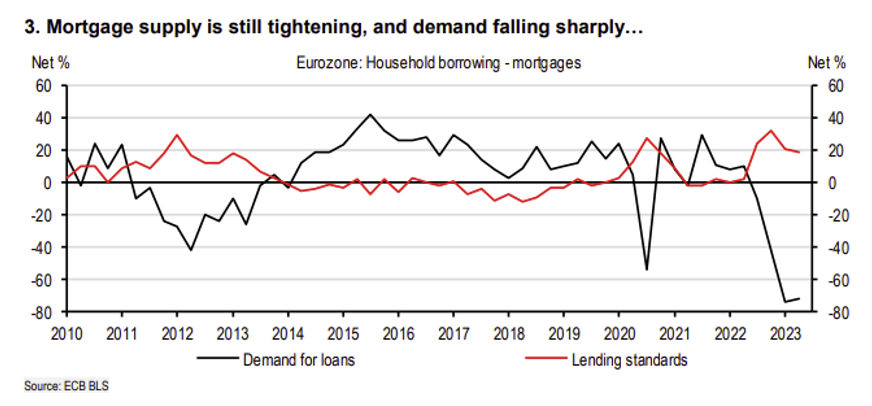

זום אין: ה-ECB מוריד הילוך

ביום חמישי ה-ECB העלה את הריבית ב-0.25%, ומאותת שהריסון המוניטארי לא הסתיים.

נתוני האינפלציה מצביעים על אינפלציה "דביקה" מכיוון מחירי השירותים.

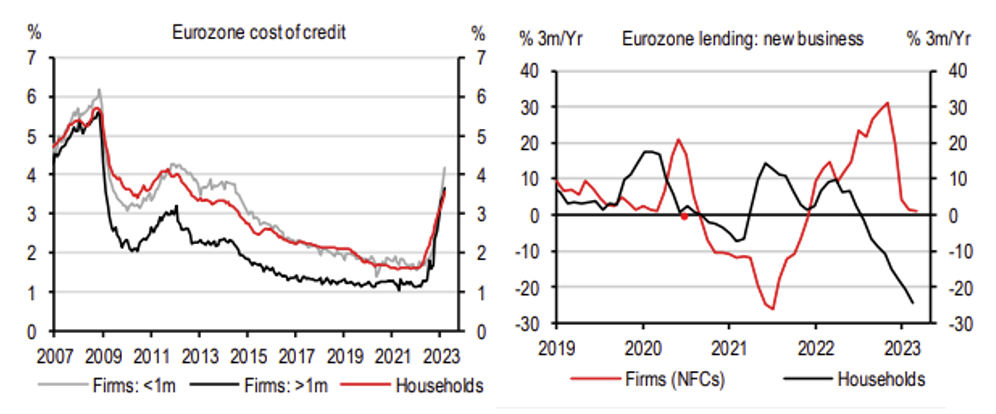

במבט קדימה, מסתמנת ירידה בלקיחת אשראי, גם בקרב משקי הבית וגם בעסקים.

צמצום באשראי צפוי להאט את הפעילות ולהקשות על המשך העלאת ריבית.

מאקרו ישראל

לחצי השכר נמשכים

השכר הממוצע בסקטור העסקי עלה ב-0.6% בפברואר (לעומת ינואר, בניכוי עונתיות) ועלה בקצב שנתי של 6% בחודשים דצמבר-פברואר. עליות שכר אובחנו בסקטור הבינוי, תחבורה, ואפילו מידע ותקשורת (כנראה בהשפעת צמצום במספר העובדים ב-2.4 אלף איש ברמות שכר נמוכות יחסית). עם זאת, חלה ירידת שכר בשירותי אירוח ואוכל (עקב השפעה הפוכה: גידול מהיר במספר המועסקים בענף) ובסקטור הפיננסים. בסקטור הציבורי השכר ירד לאחר תשלום חד פעמי למורים בינואר.

משמעות: למרות לא מעט "רעש" בנתוני השכר, השכר הממוצע בסקטור העסקי ממשיך לעלות בקצב מהיר יחסית וצפוי לתרום ללחצי אינפלציה.

עלייה בייצוא לאחר מגמת התכווצות

יצוא שירותי היי טק עלה ב-4.2% בפברואר לאחר גידול של 1.3% בינואר. רמת היצוא בממוצע של ינואר-פברואר גבוהה ב-4% (בחישוב שנתי ) לעומת רבעון ד' 22, ומכאן שסביר להניח כי קטר חשוב זה ימשיך לתרום לצמיחה ברבעון א' (הפרסום ב-16.5). בנוסף, חברות היי טק גייסו 0.5 מיליארד דולר בחו"ל באפריל, זאת לאחר 1.7 מיליארד ברבעון א'.

המדד המשולב מצביע על המשך צמיחה

המדד המשולב עלה ב-0.3% במרץ לאחר 0.25% בפברואר (תוקן כלפי מטה מ-0.43%), כאשר בנק ישראל מבחין "בצמיחה התואמת בקירוב את הממוצע הרב שנתי לאחר התמתנות בדצמבר וינואר". מסקנה זו של מחלקת המחקר בבנק ישראל חשובה מכוון שהיא תובא לוועדה המוניטארית לפני החלטת הריבית. ברבעון א', המדד המשולב עלה ב-2.3% בקצב שנתי אשר מהווה אומדן גס לגבי קצב הצמיחה ברבעון הראשון של השנה (אך ברור שלא תמיד קיימת התאמה).

נתוני מאקרו חשובים שיתפרסמו בישראל – היום: מכירות ברשתות השיווק (מרץ), חמישי: מדד האמון הצרכני (אפריל). כנראה ביום שישי P&S תוציא סקירה על ישראל. סביר להניח אי שינוי של "אופק הדירוג" והותרתו על יציב, אם כי לא ניתן לפסול הורדה לאופק שלילי.

מאקרו חו"ל

ארה"ב: גידול מהיר במספר המועסקים מלווה בעליית שכר

באפריל נוספו 253 אלף מועסקים (מעל הצפי של 180 אלף), אך נתוני חודשי פברואר ומרץ תוקנו כלפי מטה ב-149- אלף מועסקים. הגידול במספר המועסקים באפריל התרכז בשירותי הבריאות, אירוח ופנאי, ושירותים מקצועיים, עם גידול מתון בענפי הבינוי והתעשייה. בהסתכלות על הממוצע של שלושת החודשים האחרונים, מדובר בגידול של 295 אלף מועסקים לחודש בממוצע, נתון בהחלט חיובי.

כאמור, מרבית הגידול במועסקים נוצר בסקטור הבריאות ופיננסים, ענפים בעלי שכר גבוה יחסית, נתון אשר מסביר את העלייה של 0.5% בשכר לשעת העבודה (הצפי היה ל-0.3%). הקצב השנתי (12 החודשים האחרונה) עלה ל-4.4% מ-4.2% בחודש מרץ (בפרסום המקורי). אולי יותר משמעותי: הסתכלות על קצב עליית השכר בשלושת חודשים האחרונים (בחישוב שנתי) מצביעה על האצה לקצב גידול של 4.2% מ-3.4% לפני חודש. בנוסף, ברבעון א' עלות העבודה ליחידת תפוקה (עלות העבודה מנוכה פריון) עלתה ב-6.3%! לחצי השכר בהחלט נמשכים, מה שצפוי לתמוך בהמשך לחצי אינפלציה.

שיעור האבטלה ירד ל-3.4% מ-3.5% ומצביע על משק בתעסוקה מלאה.

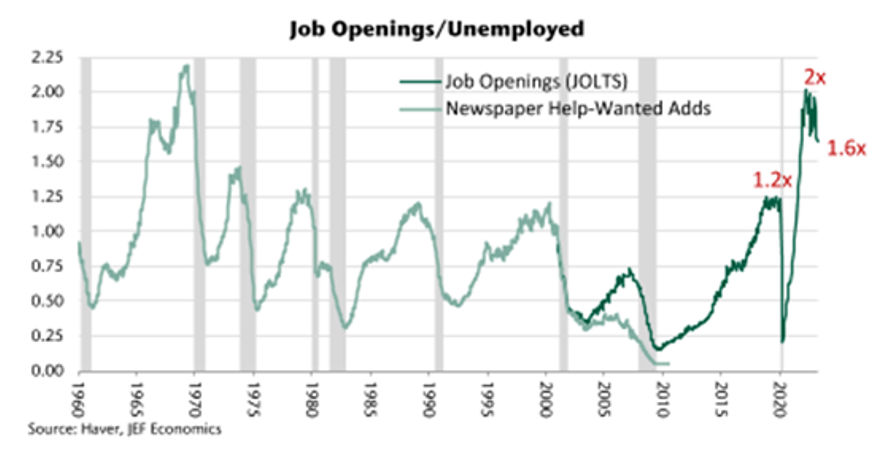

נתונים אחרים מצביעים על ירידה בביקוש לעובדים. מספר המשרות הפנויות (JOLTS) ירד ב-3.9% במרץ ל-9.59 מיליון איש. היחס בין הביקוש לעובדים (המשרות הפנויות) לבין ההיצע הפוטנציאלי של עובדים (מספר המובטלים) ירד ל-1.6 משיא של 2.0 (לפני הקורונה היחס היה 1.2):

מספר דורשי העבודה עלה ב-13 אלף איש ל-242 אלף בשבוע האחרון.

מכלול הנתונים מצביעים על צמיחה איטית בארה"ב. מדד מנהלי הרכש ISM בענפי השירותים אומנם עלה מעט ל-51.9 נקודות מ-51.2 במרץ, אך מדובר בקצב נמוך יחסית. רכיב התעסוקה נחלש ל-50.8 נקודות מ-51.3 נקודות ולמעשה מאותת על כמעט קיפאון במספר המועסקים. כדאי להדגיש שרכיב המחירים במדד זה נותר יציב וגבוה: 59.6 נקודות כלומר, מרבית הפירמות בענפי השירותים מדווחות על עליות מחירים.

מדד מנהלי הרכש בענפי בתעשייה ממשיך להצביע על התכווצות (47.1 נק' באפריל מ-46.3 במרץ) וחשוב לציין גם כאן את רכיב המחירים אשר עלה ל-53.2 נקודות באפריל מ-49.2 נקודות ולאחר שישה חודשים של מדדים מתחת לרף ה-50 נקודות. ההשפעה הדיס-אינפלציונית ממחירי התעשייה ((goods מתפוגגת.

משמעויות: מכלול הנתונים תומכים בהתמתנות בפעילות תוך כדי מחסור בעובדים ולחצי שכר. נשמע מאד כמו תרחיש סטגפלציה, לא? חזית שוק העבודה ההדוק ועליית השכר אמורים להדאיג מאד את הפד (וגם לתמוך בהמשך לחצי אינפלציה בענפי השירותים). יהיה חשוב לראות את נתוני אינפלציה של חודש אפריל אשר יתפרסמו ביום רביעי. הפד אמר שההחלטות הבאות יהיו תלויות נתונים (data dependent). ללא השפעה מאד ממתנת מכיוון משבר הבנקים וצמצום האשראי, לא ניתן לפסול העלאת ריבית נוספת על ידי פד. בוודאי שקשה לצפות לירידת ריבית מהירה.

נתוני מאקרו חשובים שיתפרסמו בעולם - ארה"ב- רביעי: נתוני אינפלציה (אפריל), חמישי: מדד מחירי PPI (תפוקה), שישי: מדד האמון הצרכני של מישיגן (מאי). סין: חמישי: נתוני אינפלציה (אפריל) UK : החלטת ריבית: צפויה העלאת ריבית ל-4.5%.

זום אין: ה-ECB מוריד הילוך

לאחר שלוש העלאות של 0.5%, ביום חמישי ה-ECB העלה את הריבית ב-0.25% ל-3.25% כאשר מספר חברי הוועדה היו בעד העלאת ריבית חדה יותר של 0.5%. הסיבה להעלאה של "רק" 0.25% : חשש להשפעה ממתנת מצמצום האשראי בעקבות משבר הבנקים. Lagarde מאותתת שהריסון המוניטארי לא הסתיים. Still more ground to cover”". כצפוי, הוחלט לא למחזר חלק מפדיון האג"ח (QT). סביר להניח העלאה נוספת של 0.25% בחודש יוני.

נתוני האינפלציה מצביעים על אינפלציה "דביקה" מכיוון השירותים. אומנם אינפלציית הליבה התמתנה באפריל ל-5.6% (שנה אחורה) מ-5.7%, מחירי השירותים האיצו ל-5.2% מ-5.1% לפני חודש. מחירי הסחורות (ללא אנרגיה) התמתנו ל-6.2% מ-6.6% ומחירי המזון ל-13.6% מ-15.5% (בישראל: 5.3% כך שיש עדיין פער להדביק, לפחות באופן חלקי). קיימת רוטציה מאינפלציה של סחורות (goods) לאינפלציה של שירותים (נשמע מוכר?). מגמה זאת צפויה להימשך. שוק עבודה הדוק (6.5% אבטלה בגוש היורו, 2.8% בגרמניה) תומך בלחצי שכר. לאחרונה בגרמניה נחתמו הסכמי שכר נדיבים יחסית במספר ענפים (תקשורת, סקטור ציבורי, ועוד).

מסתמנת ירידה בלקיחת אשראי באירופה, גם בקרב משקי הבית וגם בקרב עסקים, זאת על רקע העלייה החדה בעלות האשראי.

גם באירופה (לא רק בישראל) הביקוש למשכנתאות ירד בצורה חדה, ב-80% בשנה האחרונה.

לאחר הודעת הריבית של ה-ECB, השווקים מתמחרים terminal rate (התייצבות בריבית) של 3.7%. ה-ECB נמצא בפיגור מסוים לאחר הפד בתהליך של ההידוק המוניטארי ועדיין לא סיים את העבודה. השאלה הגדולה הינה השפעת התייקרות האשראי והשפעת משבר הבנקים על נתינת האשראי ולכן גם על הפעילות הריאלית. בכול מקרה, קיימת ציפייה שהמשך העלאת הריבית על ידי ה-ECB (לאחר pause על ידי הפד) תביא להמשך התחזקות היורו מול הדולר בעולם.

יונתן כץ, צילום: איה בן-עזרי

יונתן כץ, צילום: איה בן-עזרי