עיקרי הדברים

קצב האינפלציה בישראל מתמתן בעיקר בשל ההאטה בהתייקרות המוצרים. הורדנו את התחזית השנתית ל-2.7%.

פחתו הסיכויים לעליות ריבית נוספות בישראל. הורדנו את התחזית לריבית בנק ישראל בעוד שנה ל-4.25%-4.50%.

עוצמתו של השקל תלויה מאוד ביצוא שירותי ההיי טק וההשקעות בענף. המשך הקיפאון בענף עשוי להתחיל להיות מורגש בשוק המט"ח.

פרמיית הסיכון של ישראל CDS רשמה ירידה. השקל התחזק פחות ממה שנגזר מהיחלשות הדולר בעולם ומעליות חדות במניות האמריקאיות.

הירידה הצפויה בקצב האינפלציה בארה"ב בחודשים הקרובים תקשה על ה-FED לממש את התחזית שלו לעליית הריבית.

הריבית באירופה ובמדינות העיקריות צפויה להמשיך ולעלות. הדולר צפוי להיחלש.

דפוס העליות בשוק המניות אינו חריג ומזכיר את האפיזודות הדומות שהיו בשנות האינפלציה הגבוהה. אופטימיות יתר עשויה לגרום לתיקון, אך אנו ממשיכים לצפות למגמה חיובית.

שוק המניות האירופאי הכי זול שהיה אי פעם ביחס לארה"ב .

ישראל

אינפלציה מתמתנת

מדד המחירים לחודש מאי עלה ב-0.2% והיה נמוך מהתחזית שלנו לעלייה של 0.5%. היו שתי הפתעות עיקריות. סעיף המזון נותר ללא שינוי בניגוד לתחזית לעלייה של 0.7%, וסעיף ההלבשה ירד ב-0.8%, בניגוד לתחזיות לעלייה עונתית של כ-4%.

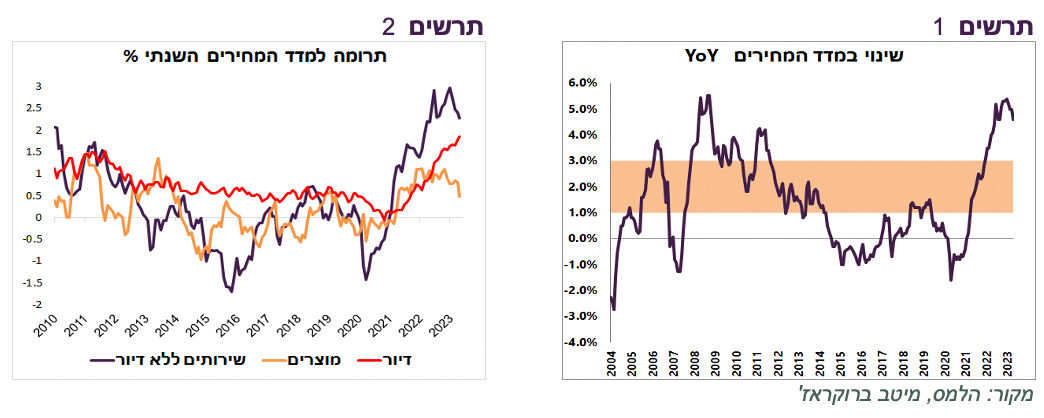

קצב האינפלציה ירד ל-4.6% (תרשים 1). האינפלציה ללא אנרגיה ירדה ל-4.7%. התרומה לאינפלציה השנתית של המוצרים ירדה מכ-1% בסוף 2022 לכ-0.5% (תרשים 2). השירותים ללא שירותי הדיור ממשיכים לתרום את החלק העיקרי לאינפלציה, אך גם התרומה שלהם ירדה בחודשים האחרונים מכ-3% לכ-2.3%. לעומת זאת, סעיף הדיור ממשיך לטפס ועלה לקצב שנתי של 7.6%. הוא תרם כ-1.9% לאינפלציה בשנה האחרונה.

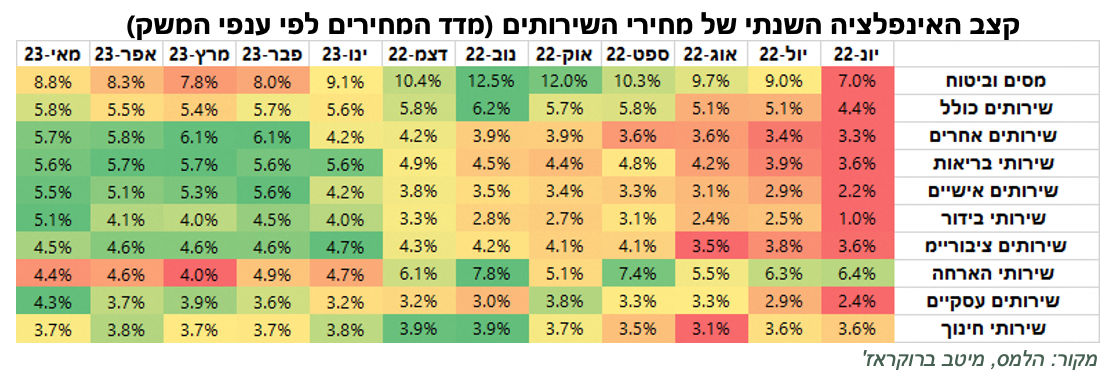

חלק מהשירותים – כגון שירותי הבריאות, השירותים האישיים, שירותי הבידור והשירותים העסקיים נמצאים בשיא העלייה, כפי שניתן לראות בטבלה לעיל. עליות המחירים בענפי השירותים נתמכים בשוק העבודה ההדוק שגורם לעליה משמעותית בשכר.

נציין ששוק העבודה מתקרר בהדרגה, כפי שעולה מסקר העסקים שכבר לא מדווחים על מחסור בעובדים ומירידה בסקר המשרות הפנויות.

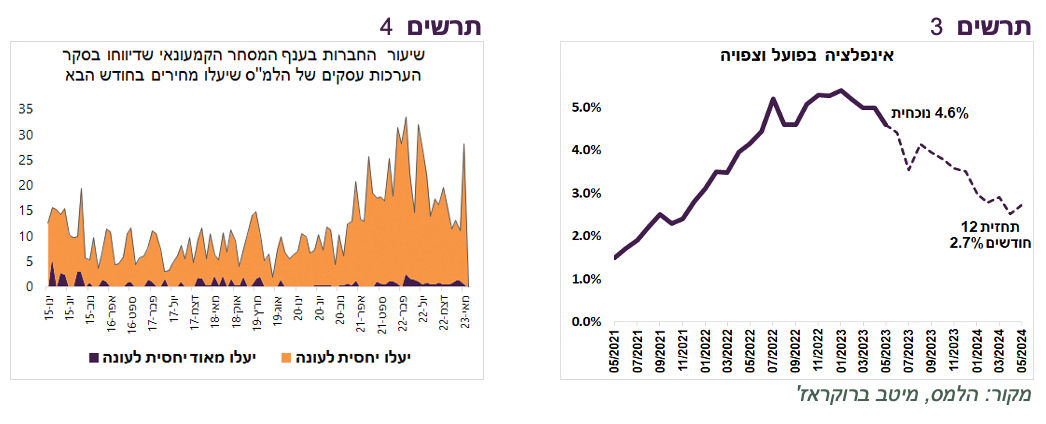

אנו צופים לעלייה משמעותית במחירי המזון בחודש יוני. הציפיה מתבססת על סקר הערכות בעסקים שהציג קפיצה חדה במשקל העסקים בענף המסחר הקמעונאי שמתכוונים להעלות מחירים בחודש יוני (תרשים 4).

האצה בעליות שכר דירה התחילה ביוני 2022. אנו מעריכים שהחל מיוני הקצב צפוי להתמתן.

תחזית האינפלציה:

אנו צופים שמדד חודש יוני יעלה ב-0.2% ויושפע מעלייה חזקה במחירי המזון, המשך העלייה בסעיף הדיור, התייקרויות השירותים השונים ומחירי הירקות. מנגד, צפויה ירידה עונתית במחירי הפירות, ירידה קטנה מהעונתיות בהלבשה לאחר שהסעיף לא עלה במאי וירידה במחירי הנסיעות לחו"ל בהשפעת התחזקות השקל. מדדי יוני ויולי צפויים לעלות ב-0.3%.

קצב האינפלציה ב-12 החודשים הבאים צפוי להסתכם ב-2.7% (תרשים 3).

כנראה שעליות הריבית הסתיימו

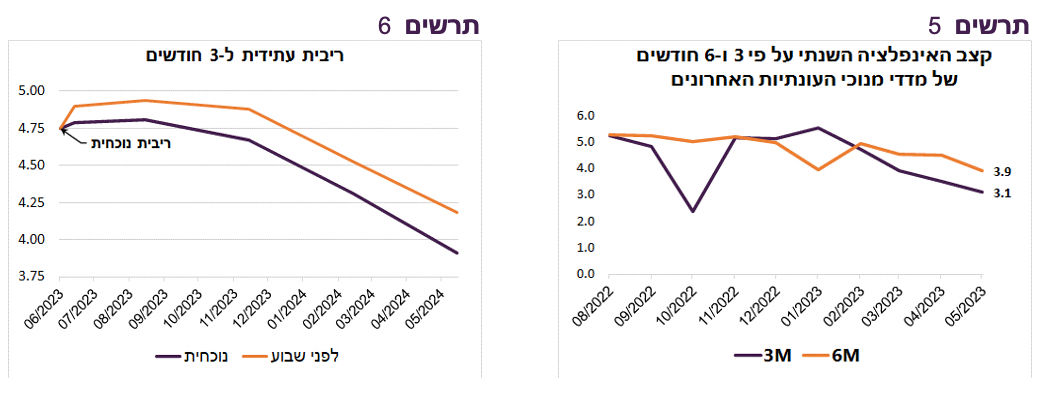

לפי השיטה המועדפת ע"י בנק ישראל לבחינת סביבת האינפלציה בתקופה זו, קצב האינפלציה השנתי על פי שלושת המדדים האחרונים מנוכי העונתיות ירד ל-3.1% ולפי שישה החודשים ל-3.9% (תרשים 5). ירידה זו מקטינה מאוד את הסיכוי לעליית ריבית נוספת. ציפיות הריבית לפי עקום הריביות העתידיות ל-3 חודשים כבר לא משקפות עליית ריבית ואף מגלמות סיכוי של כ-30% לירידת ריבית כבר בסוף השנה (תרשים 6).

שורה תחתונה: אנו לא צופים עליית ריבית בהמשך השנה. הורדנו את התחזית לריבית בעוד שנה ב-0.25% ל-4.25%-4.5%. אנו ממשיכים להמליץ על מח"מ בינוני ארוך באפיק האג"ח.

מה יקרה עם השקל אם ההיי טק ייחלש?

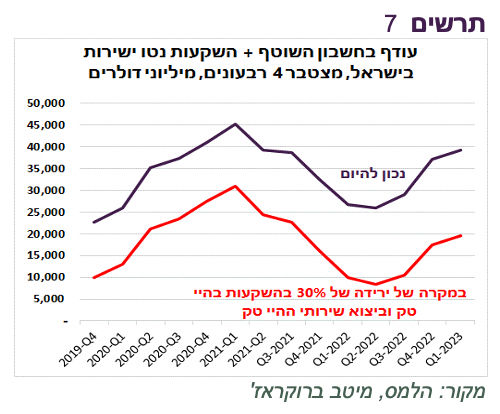

העודף בחשבון השוטף של מאזן התשלומים גדל ברבעון הראשון ל-5.9 מיליארד דולר, הגבוה ביותר מאז הרבעון הרביעי של 2021. זה לא קרה בגלל העלייה בהכנסות מההשקעות הפיננסיות בחו"ל של הישראליים (ריבית ודיווידנד) ובהעברות השוטפות לישראל.

חלק גדול מאוד מהתמיכה בשקל נובע מפעילות ענף ההיי טק. כ-58% מסך יצוא השירותים בשנים 2019-2023 מיוחס ליצוא שירותי ההיי-טק. כ-56% מההשקעות הישירות של תושבי חוץ בישראל בשנים 2019-2021 (הנתון המעודכן האחרון) זרמו לחברות הטכנולוגיה.

בדקנו מה היה קורה לתנועות המט"ח הנכנסות לישראל שנובעות מהעודף בחשבון השוטף ומההשקעות הישירות נטו אילו יצוא ההיי טק וההשקעות הישירות בהיי טק היו נמוכים ב-30% לעומת הרמה שהייתה בשנים האחרונות.

כפי שניתן לראות בתרשים 7, עודף תנועות נכנסות היה נחתך בחצי ב-4 הרבעונים האחרונים מ-40 לכ-20 מיליארד דולר. ירידה של כמעט 50% בכניסת המט"ח שנובעים מהעודף בחשבון השוטף ומההשקעות הייתה כנראה מציבה את שע"ח של השקל ברמה גבוה יותר מהיום. שקל חלש יותר היה גם מושך פחות השקעות פיננסיות, מה שהיה מחליש אותו עוד יותר.

שורה תחתונה: שערו של השקל קשור בצורה הדוקה ביותר לפעילות ענף ההיי טק. ירידה בהשקעות בענף וביצוא שלו כתוצאה מעלייה בסיכונים הפוליטיים-ביטחוניים עלולה להוביל להיחלשות השקל.

מהן ציפיות האינפלציה שיצדיקו הגדלת חשיפה לצמודים?

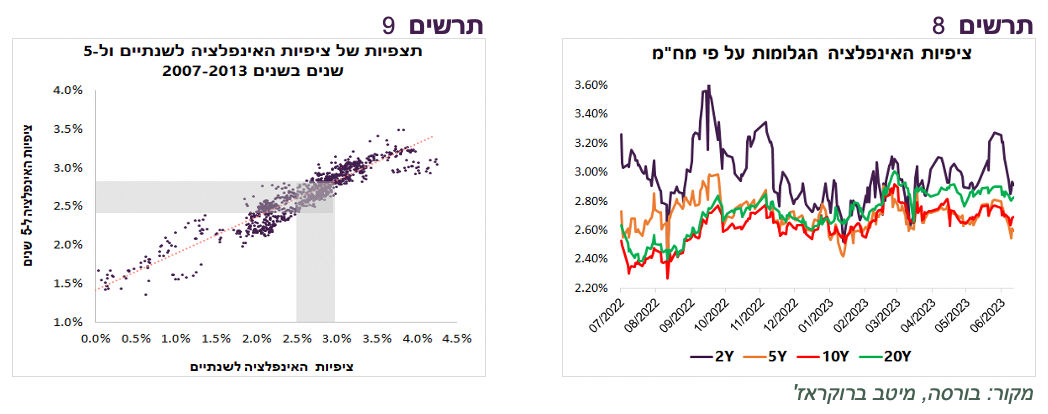

ציפיות האינפלציה הגלומות בשוק האג"ח ירדו עוד לפני פרסום המדד לחודש מאי וצפויות להמשיך עם תחילת המסחר (בשוק החוץ בנקאי הציפיות לשנתיים ירדו ביום שישי ל-2.6% ול-5 שנים ל-2.5%).

להערכתנו, האינפלציה לא תחזור בשנים הקרובות לסביבה הנמוכה כפי שהייתה לפני הקורונה. קצב האינפלציה השנתי צפוי להתייצב בין 2%-3% ומדי פעם לחרוג מהגבול העליון, כפי שהיה עד שנת 2013 כשהתחיל עידן של אינפלציה נמוכה.

הניסיון עד 2013 מלמד שבסביבה זו הציפיות לטווחים של 5 שנים לא אמורות לרדת מתחת ל-2.5% (תרשים 9).

ירידה בציפיות בטווחים הבינוניים מתחת ל-2.5% אמורה להוביל לדעתנו להחזקה יותר מאוזנת בין האפיק השקלי לצמוד, וזאת לעומת ההמלצה שלנו עד כה של העדפה ברורה לאפיק השקלי על פני הצמוד לאורך כל הטווחים.

שורה תחתונה: אנו ממליצים על חשיפה יותר מאוזנת בין השקלים לצמודים בציפיות האינפלציה הנוכחיות.

סיכון ישראל – סימנים סותרים

הסיכון של ישראל, כפי שנתפס ע"י האינדיקאטורים הפיננסיים, משקף סימנים סותרים:

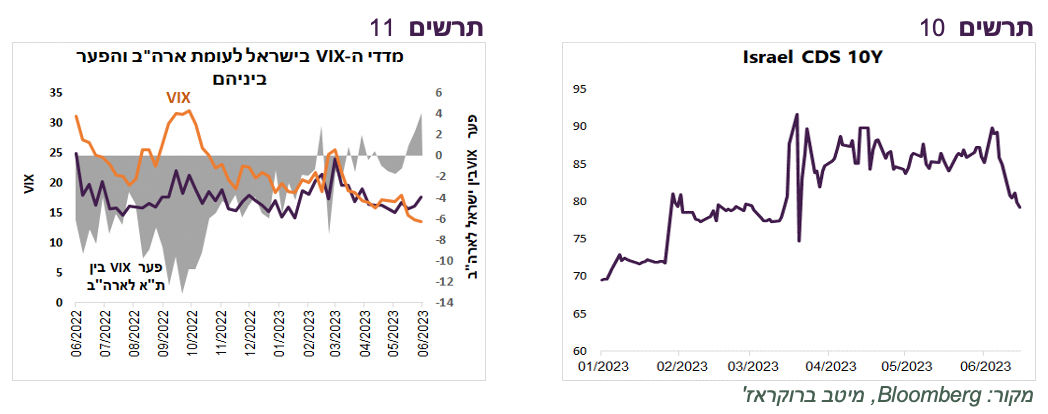

פרמיית הסיכון CDS של ישראל ירדה בכ-10 נ.ב. בשבוע האחרון (תרשים 10).

הפער בין האג"ח השקליות לאג"ח ממשלת ארה"ב הפך לשלילי בטווחים של עד 10 שנים, לראשונה מאז פברואר.

השקל אומנם התחזק בכ-0.7% מול הדולר, אך על רקע היחלשות הדולר מול סל המטבעות (DXY) בשיעור של 1.3% ועלייה שבועית של 2.6% ב-S&P500 שהייתה אמורה לחזק את השקל, העלייה בשערו של השקל לא נראית כהישג גדול.

יחד עם זאת, על רקע ההערכות לעלייה בפער הריביות בין ישראל לארה"ב אחרי הודעת ה-FED ואחרי הפרסום של מדד המחירים בישראל והאירועים הפוליטיים האחרונים בישראל, גם התחזקות זו יכולה להפתיע.

שוק המניות המקומי אומנם לא הצטיין לטובה, אך גם לא לרעה. יחד עם זאת, הפער בין ה-VIX הישראלי לאמריקאי הגיע לשיא של השנה האחרונה (תרשים 11).

שורה תחתונה: אנו ממשיכים להמליץ על חשיפה ניטרלית לשוק המניות הישראלי תוך חשיפה יחסית גבוהה למט"ח.

עולם

יש יותר סיכוי שריבית ה-FED לא תעלה יותר

החלטת ריבית ה-FED בשבוע שעבר נראית יותר פוליטית מאשר מבוססת על שיקולים מקצועיים. אחרת קשה להסביר מדוע אחרי שהעלו את תחזיות הצמיחה והאינפלציה (PCE core) והורידו את התחזית לאבטלה, הנגידים החליטו לא להעלות ריבית, אלא רק התחזיות לריבית. הסיבה להחלטה זו יכולה להיות תוצאה של פשרה בין "נצים" ל"יונים" בוועדה המוניטארית. למרות התחזית לעוד שתי העלאות ריבית, הסיכוי לכך יחסית נמוך. מדוע?

למרות ההפתעות החיוביות בנתונים הכלכליים השונים, קצב הצמיחה ממשיך להתמתן.

האינפלציה בירידה. סקרים ונתוני אינפלציה ממקורות שונים שהתפרסמו לאחרונה מצביעים שהכיוון שלה למטה.

קצב האינפלציה הכללית אחרי מדד חודש יוני, שיתפרסם לפני פגישת ה-FED ב-25/26 ליולי, ירד כמעט בוודאות מ-4% לכ-3%. זאת מכיוון שמדד יוני 2022 שייצא מהספירה של האינפלציה השנתית עלה בשיעור מאוד גבוה של 1.2%. גם קצב אינפלציית הליבה צפוי לרדת לאחר יציאה מהספירה של מדד הליבה של יוני 2022 שעלה ב-0.6%. מאז ספטמבר 2022 לא היה מדד הליבה שעלה ב-0.6%.

הפגישה הבאה של ה-FED ב-19/20 לספטמבר תתקיים אחרי שיתפרסמו מדדי יולי ואוגוסט. מדדי הליבה של יולי/אוגוסט 2022 עלו ב-0.3% ו-0.6% בהתאמה. סביר מאוד שהמדדים המקבילים ב-2023 יהיו נמוכים יותר על רקע היחלשות בסביבת האינפלציה. לפיכך, קצב אינפלציית הליבה ימשיך לרדת ויקשה על ההחלטה להעלות את הריבית גם בספטמבר.

גם מדד הליבה של חודש ספטמבר 2022 עלה ב-0.6%. לכן, גם בפגישת ה-FED ב-31 לאוקטובר תתקבל ההחלטה על רקע המשך הירידה באינפלציית הליבה.

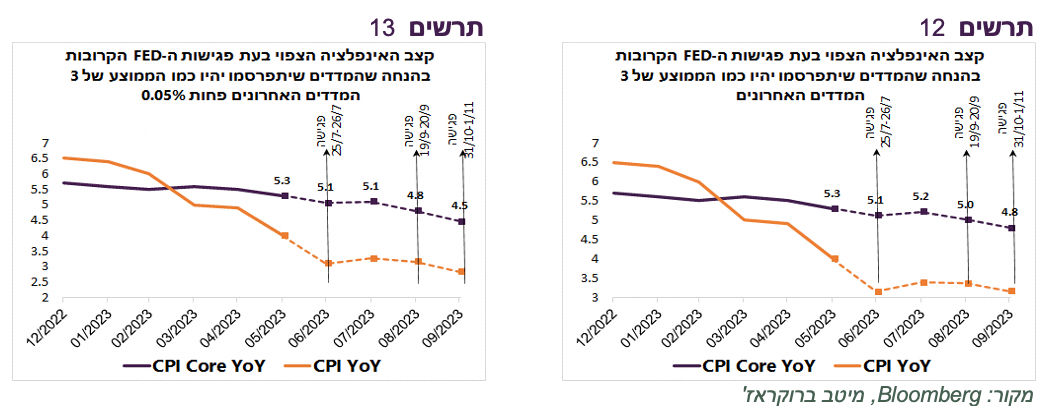

תרשים 12 מציג את קצב האינפלציה השנתי הצפוי, הליבה והכללי, במידה והמדדים הקרובים יהיו כמו הממוצע של שלושת הקודמים. תוואי זה צפוי לתמוך בהשארת הריבית ללא שינוי, במיוחד אחרי שהנגידים החליטו בפגישה האחרונה לא להעלות את הריבית בנסיבות הרבה יותר תומכות.

אם המדדים הקרובים יהיו נמוכים ב-0.05% מהממוצע של שלושת המדדים האחרונים, שזאת התרחשות מאוד סבירה (תרשים 13) , יהיה מאוד קשה למצוא מספיק תומכים לעליית הריבית.

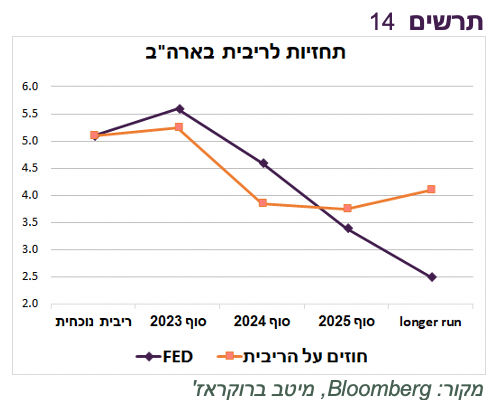

גם השוק "לא קונה" את תחזית ה-FED שהריבית תעלה בשלב מאוחר יותר (תרשים 14). אולם, השוק כבר לא מעריך שהריבית תרד השנה.

שורה תחתונה: קיים סיכוי גבוה יותר שריבית ה-FED לא תעלה עוד במחזור הנוכחי.

להבדיל מארה"ב, במדינות האחרות יש יותר סיכוי לעליית ריבית

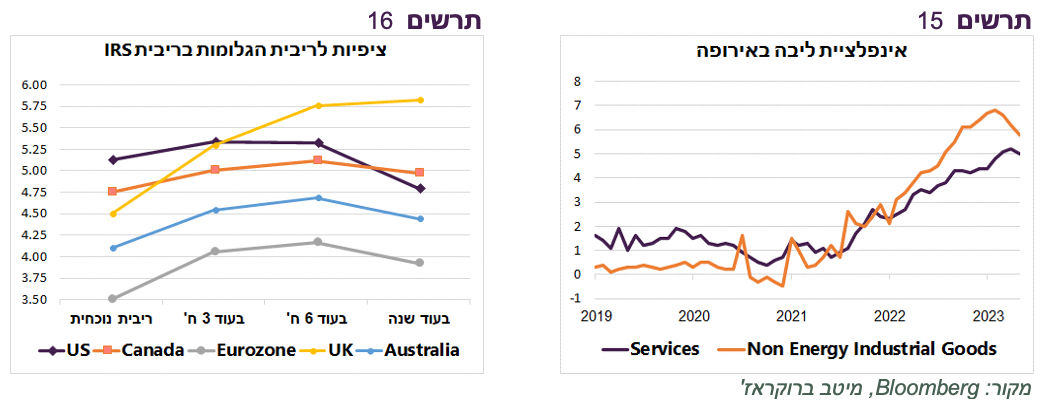

לפי ריביות ה-IRS, במדינות מחוץ לארה"ב עליית הריבית צפויה להימשך ובמיוחד בבריטניה (תרשים 16). נציין שתשואות האג"ח לשנתיים עלו בחודש האחרון בחדות, כאשר בבריטניה, קנדה ואוסטרליה הגיעו לשיא.

ה-ECB שהעלה ריבית ב-0.25% ל-3.5% בשבוע שעבר צפוי להמשיך. להערכתנו, הריבית באירופה תעלה בעוד כ-0.5% לפחות. סביבת האינפלציה באירופה גבוהה יותר מאשר בארה"ב. אינפלציית השירותים עוד לא מראה סימני ירידה. אינפלציית המוצרים ללא אנרגיה, שבארה"ב כבר ירדה לכיוון של כ-2%, בקושי התחילה לרדת באירופה (תרשים 15).

כפועל יוצא לציפיות יותר חזקות לעליית ריבית מחוץ לארה"ב, הדולר צפוי להיות תחת לחץ להיחלשות.

האם העליות במניות חריגות?

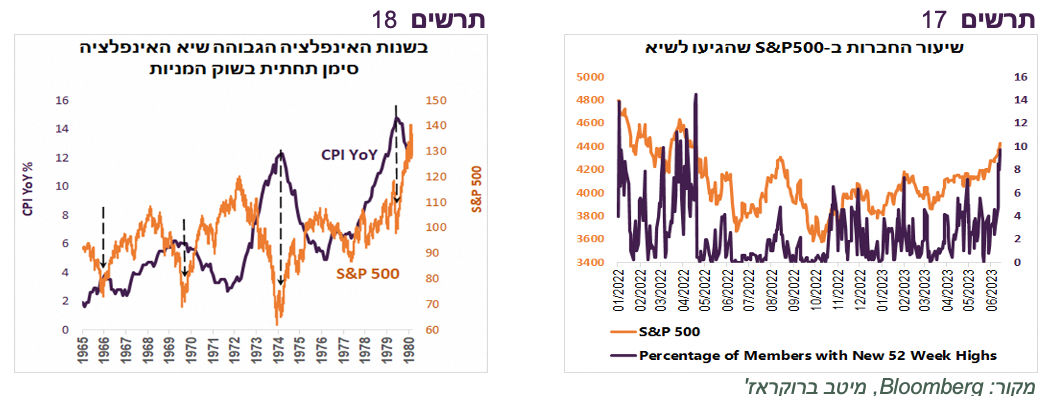

המניות ממשיכות בראלי, כאשר יותר חברות מצטרפות למגמה. שיעור החברות במדד S&P 500 שהגיעו לשיא של השנה האחרונה עלה לכ-10%, הגבוה מאז אפריל 2022 (תרשים 17). כפי שקורה לעיתים בשווקים, אופטימיות קצת מוגזמת החליפה פסימיות עמוקה. כפי שכתבנו בסקירה הקודמת, זה עשוי להוביל לתיקון, אך אסטרטגית, אנו ממשיכים לצפות לכיוון חיובי במניות.

בסה"כ, העליות במניות מסתדרות עם ניסיון העבר. בשנות ה-70-80 של המאה הקודמת בהם הייתה אינפלציה גבוהה בארה"ב ובמדינות האחרות, המעבר של האינפלציה מעליה לירידה סימן תפנית בשוק המניות מירידה לעלייה (תרשים 18), כפי שקורה גם היום.

יש לתופעה זו סיבות כלכליות. ראשית, הירידה באינפלציה מסמנת עצירה בעליית ריבית. שנית, זה גם אמור להוביל לשיפור בכלכלה. שימו לב בתרשים 19 ששיא האינפלציה בשנות ה-70 היה כל פעם נקודת השפל של קצב הצמיחה בצריכה הפרטית. בינתיים, הנתונים הכלכליים מראים שהכלכלה מחזיקה מעמד ובחלק מהאינדיקאטורים אף ניתן לראות שיפור.

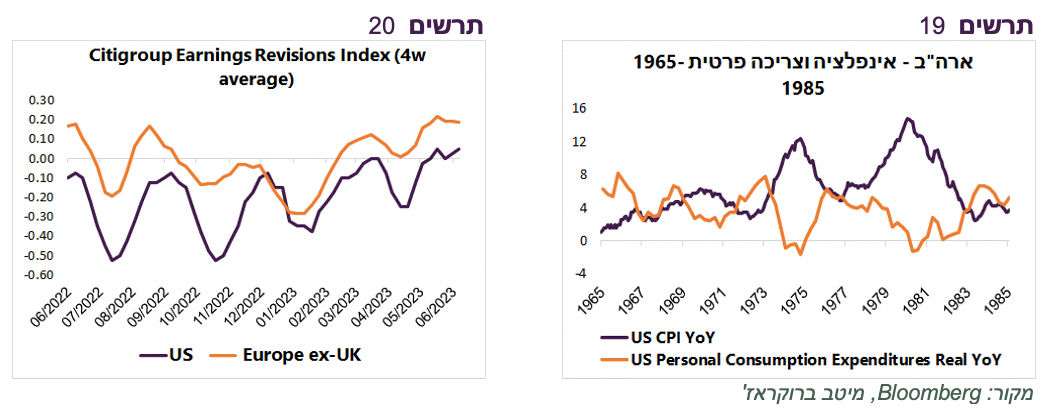

לבסוף נציין שלאחרונה התחילה עלייה בתחזיות הרווח של חברות. חלה עלייה במספר המלצות האנליסטים שמעלים תחזיות רווח לעומת אלה שמתעדכנים כלפי מטה, כפי שמראה Citigroup Earning Revision Index (תרשים 20).

אירופה זולה

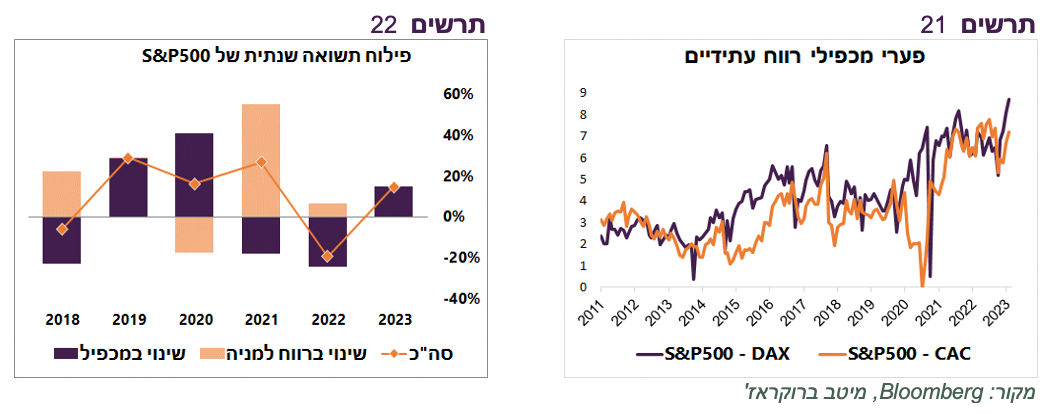

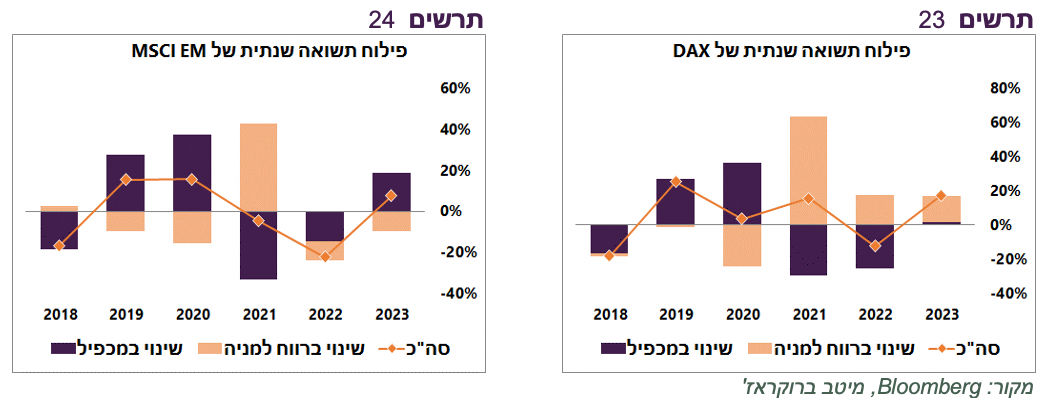

בשבוע שעבר כתבנו ששוק המניות האירופאי נחות כעת בגלל ריבוי ההפתעות לרעה בנתונים הכלכליים ואינפלציה גבוהה יותר. אולם, שמנו לב שהוא שוב זול מאוד ביחס לשוק האמריקאי מבחינת הפער בין מכפילי הרווח העתידיים, כפי שהיה במחצית השנייה של 2022 (תרשים 21). איך זה קרה? הרי חלק גדול מהמדדים באירופה השיגו תשואה דומה או אף גבוהה מ-S&P500.

התשובה קשורה לעובדה שהעלייה ב-S&P500 כולה "ספקולטיבית". היא משקפת עלייה במכפיל הרווח ללא עלייה ברווח חזוי למניה (תרשים 22). לעומת זאת, כמעט כל העלייה ב-DAX מוסברת ע"י העלייה ברווח למניה (תרשים 23).

בשווקים מתעוררים (MSCI EM) עליית המדד משקפת עלייה במכפיל הרווח מצד אחד וירידה ברווח למניה מנגד (תרשים 24).

שורה תחתונה: שוק המניות האירופאי יחסית זול. הוא לא צפוי לפגר אחרי האמריקאי. בהתחשב להתחזקות האירו, שצפויה להימשך, אנו ממליצים לפחות על חשיפה ניטרלית אליו. .

Image by Steve Buissinne from Pixabay

Image by Steve Buissinne from Pixabay