אלן גרינספאן היה יו"ר הפדרל ריזרב בעל הכהונה הארוכה ביותר. הוא נכנס לתפקידו בשנת 1987, מעט לפני מפולת "יום שני השחור" של אוקטובר 87', וסיים אותו בינואר 2006.

אחד מסימני ההיכר של גרינספאן היה ניסוחיו העמומים משהו בהודעות לעיתונות ובראיונות. הוא ידע שכמי שאמון על מדיניות הבנק המרכזי החשוב בעולם עליו לשקול כל מילה שיוצאת מפיו. מילה שבכוחה להזיז שווקים על פני כל הגלובוס.

האגדה מספרת שאפילו אשתו התקשתה להבין את המלמולים שיצאו מפיו בזמן שישן. "אני לא רוצה שהיא תבין", נהג להתבדח. עד כדי כך חשש מפני דליפת מידע לא רצויה על כוונותיו בכלל, וכוונותיו באשר למדיניות הריבית בארה"ב בפרט.

יו"ר ה'פד' הנוכחי של ארה"ב, ג'רום פאואל, מתבטא בחופשיות רבה הרבה יותר. הוא אמנם לא מגלה מה תהיינה החלטות הריבית הבאות, אבל הוא מקפיד לפזר איתותים שמבהירים בצורה לא רעה מה עומד לקרות. הוא מקפיד מאוד על מדיניות של שקיפות בהחלטותיו. יש לכך כמה סיבות שעוד ניגע בהן בהמשך.

בפגישה של נגידי בנקים מרכזיים שנערכה לפני כשבוע בפורטוגל נשמע פאואל חוזר על אמירה שלו מאמצע יוני לפיה ה'פד' מתכנן לבצע השנה עוד שתי העלאות ריבית נוספות בנות 0.25%. הוא לא פסל את האפשרות כי שתי העלאות אלו יתבצעו בשתי פגישות רצופות.

האיתותים שמספק פאואל לגבי הריבית קשורים ישירות לדברים שהוא רומז כלפי הסיכון האפשרי בהפסקת הצמצום המוניטרי בטרם עת והשפעתו על האינפלציה. "הירידה שחלה באינפלציה בהחלט מתקבלת בברכה", אמר פאואל. "ככל שהאינפלציה נשארת גבוהה למשך זמן רב יותר, כך גובר הסיכון שהיא תתקבע. הזמן שחולף איננו החבר שלנו במקרה זה".

הדברים שאמר פאואל בפורטוגל מתיישבים גם עם אמירות קודמות שלו שכללו ביטויים בנוסח: "האינפלציה עיקשת", "האינפלציה דביקה", "עוד ייקח זמן להגיע ליעד של 2%", "הריבית תישאר גבוהה עד שנהיה בטוחים שהאינפלציה חזרה ליעד".

האמירות של פאואל רומזות שהריבית בארה"ב תישאר גבוהה לאורך חודשים רבים, אולי אפילו שנים. נכון לעכשיו הן עומדות בניגוד לציפיות שנגזרות משוק האג"ח, שם נסחרות האג"ח ל-10 שנים בתשואה נמוכה משמעותית מאשר האג"ח לשנתיים. פער התשואות השלילי בין שני סוגי האג"ח הללו – כ-1% (100 נקודות בסיס) - מבטא ציפיות דווקא להפחתת ריבית בטווח של שנה עד שנתיים.

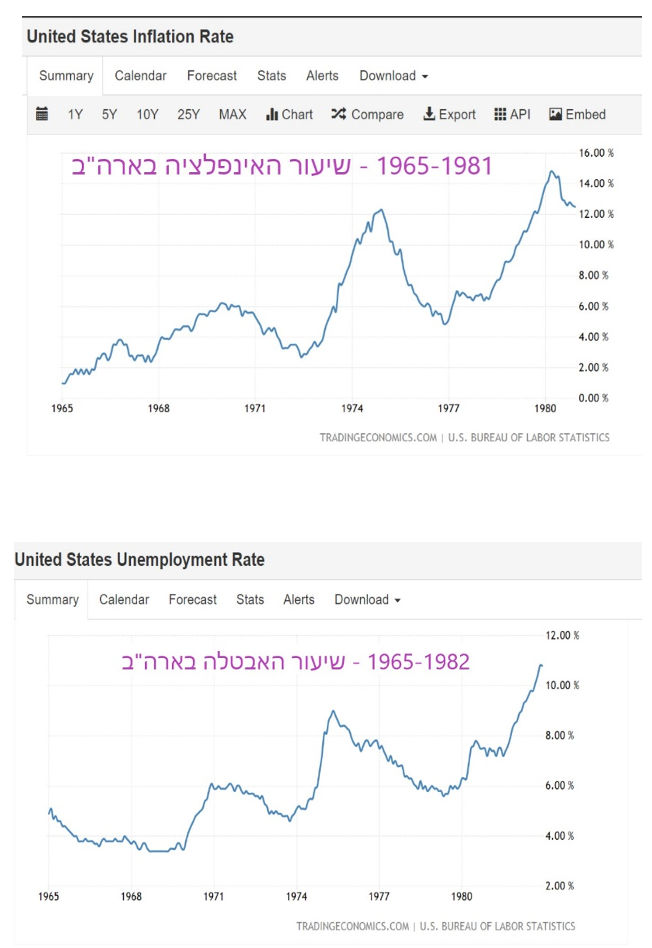

כדי להבין קצת יותר לעומק את החששות של פאואל ועמיתיו ב'פד' ואת המדיניות שנגזרת מהן, צריך להרחיק לתקופות אחרות. בעיקר לתקופה כלכלית אחת בתולדות ארה"ב שנקראת: "האינפלציה הגדולה" (The Great Inflation). הכוונה היא לתקופה שתחומה בין השנים 1965-1982, שלקראת סופה האמירה האינפלציה בארה"ב עד לכ-15%, והריבית הגיעה לשיא של 20%. הלקחים שנלמדו אז מיושמים במדיניות ה'פד' גם היום.

בחירה בין דבר לכולירע - אבטלה מול אינפלציה

בכניסה לתקופת האינפלציה הגדולה ל'פד' היו שני יעדים במקביל: גם הורדת האינפלציה וגם שמירה (או חתירה) לתעסוקה מלאה. אלו היו יעדים שנגזרו מהטראומה של ה'שפל הגדול'. שיעורי האבטלה הגבוהים של תקופת השפל הגדול נחשבו לבעיה המרכזית של אותה תקופה. איש לא רצה לראות שוב מיליוני מובטלים שחיים בעוני מחפיר. לא כך אמור להיראות החלום האמריקאי.

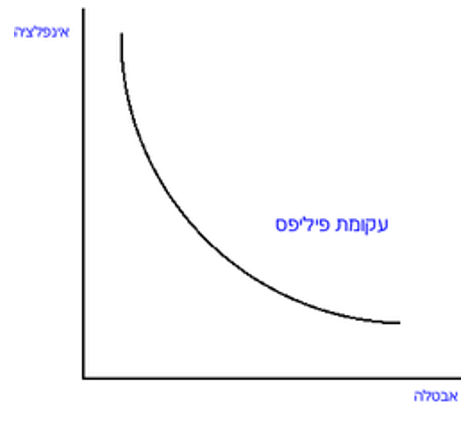

בשנות ה-60' האמינו ב'פד' ב"עקומת פיליפס", המתארת קשר הפוך בין אינפלציה לאבטלה. מקורה במחקר אמפירי של הכלכלן הבריטי אלבן פיליפס שפורסם ב-1958. במחקרו מצא פיליפס קשר סטטיסטי הפוך בין עליות שכר נומינליות ושיעור האבטלה בבריטניה בין השנים 1861 ו-1957. ב-1960 ניסחו פול סמואלסון ורוברט סולו את תגליתו של פיליפס מחדש על ידי החלפת השינוי בשכר בשיעור האינפלציה. בכך הביאו את העקומה לצורה הפשוטה והמוכרת כיום (ר' תרשים). כלכלנים נוספים אישרו את תקפות המודל בארצות אחרות. עקומת פיליפס אמרה בקצרה שאפשר "לקנות" תעסוקה דרך העלאה מתונה של האינפלציה.

ההיצמדות לעקומת פיליפס נמשכה גם לאחר שכלכלנים כמו אדמונד פלפס ומילטון פרידמן הזהירו בסוף שנות ה-60' שעקומת פיליפס אינה מובילה לשיווי משקל יציב. "זו עסקה גרועה. קיים סיכון לא מבוטל שהאינפלציה תישאר גבוהה לאורך זמן", הם הסבירו.

במקביל למדיניות המוניטרית המרחיבה, נכנסה ארה"ב בסוף שנות ה-60' להוצאות כבדות. זה התחיל עם ההסתבכות והעמקת המעורבות במלחמת וייטנאם, ונמשך עם החלת תוכניות סוציאליות נרחבות של הנשיא הדמוקרטי לינדון ג'ונסון (63'-68').

ביטול תקן הזהב, תחילתו של עידן "כסף הנייר"

גורם נוסף שסיבך את ארה"ב באותו זמן היה הסכם ברטון-וודס מסוף מלחמת העולם השניה. ההסכם קיבע את ערכם של מטבעות בינלאומיים מול הדולר האמריקאי וביטא את הפיכת ארה"ב למעצמה כלכלית עולמית. ערכו של הדולר עצמו נקבע על 35 דולר לאונקיית זהב.

באותה עת אסור היה לארה"ב להדפיס כסף מעבר לשווי הזהב שמצוי בידיה – במה שנקרא "תקן הזהב". מכיוון ששאר המטבעות הוצמדו לדולר - תקן הזהב חל בעקיפין גם על שאר המדינות. ההסכם נועד למנוע משברים כלכליים נוספים דוגמת השפל הגדול של שנות ה-30.

בעקבות הסכם ברטון וודס הפך הדולר למטבע הרזרבות של כל מדינות העולם. הביקוש לו גדל עם צמיחת התוצר והיקף המסחר העולמי. המצב הגיע לכך שבעולם היו יותר דולרים מכמות הזהב שהחזיקה ארה"ב. כאשר שיעורי האינפלציה החלו לעלות בסוף שנות ה-60' גברו ההמרות של דולרים לזהב ועלה חשש שהזהב שבידי ארה"ב לא יספיק לה כדי לעמוד בהתחייבויות כנגד הדולרים שהיא מדפיסה.

בקיץ 1971 החליט הנשיא דאז, ריצ'ארד ניקסון, להפסיק את ההצמדה של הדולר לזהב. בשנתיים הבאות נעשו ניסיונות שונים להחיות את המערכת המוניטרית הגלובלית וליצור בה תיאום. כולם כשלו. בפעם הראשונה בהסטוריה של העולם התעשייתי לא ניתן היה להמיר יותר שטרות נייר לזהב או לנכס אחר. החל עידן חדש. עידן כסף הנייר (Fiat Money). בהיעדר תקן הזהב חלף גם ה"עוגן" שאליו נקשרה הכלכלה העולמית. למדינות העולם לקח לא מעט זמן לייצר לעצמן עוגן חדש. עוגן שנשען בעיקר על מדיניות הבנק המרכזי.

הגידול בהוצאות הממשל האמריקאי הוביל לגירעונות גבוהים. במקביל לכך התבקש ה'פד' לשמור על ריבית קבועה כדי להימנע מגידול באבטלה.

אבל זרעי הפורענות כבר נזרעו. באוקטובר 73' הגיע הטריגר הראשון למשבר. באוקטובר 73' בעקבות מלחמת יום הכיפורים החליטו מדינות ערב לעצור הפקת הנפט ולהחרים מדינות שסייעו לישראל במלחמה, בהן ארה"ב. החרם נמשך 5 חודשים ובמהלכו זינק מחיר הנפט פי 4. המחירים נעצרו אך נותרו גבוהים עד למשבר הנפט השני ב-1979 עם הפיכת המשטר באיראן.

האינפלציה בארה"ב קיבלה הזנה משני מקורות – ביקוש והיצע. תקציבי הממשל הגבוהים יצרו ביקושי יתר וגרמו להתחממות יתר של הכלכלה. במקביל, הירידה בהיצע הנפט עוררה אינפלציה של עלויות.

בכירי ה'פד' התקשו לקבל החלטות. בעיית מחירי הנפט נתפסה כבעיה חיצונית שאין ל'פד' הרבה מה לעשות איתה. מצד שני, בבנק המרכזי של ארה"ב הוטרדו מאוד מהגידול שחל בשיעורי האבטלה, שנבע בחלקו ממחירי הנפט והאינפלציה. באותה עת הכלכלנים בארה"ב עדיין הושפעו מאוד מהתיאוריה הקיינסיאנית של סוף שנות ה-30' – תיאוריה שמנסה להתמודד עם אבטלה באמצעות ריבית נמוכה והוצאות ממשלה גבוהות. הצרה היא שתנאי הסביבה השתנו. התיאוריה של קיינס גובשה בתקופה של מיתון עמוק. הכלים שהיא הציעה לא התאימו לתקופה של אינפלציה גואה.

לכלכלני ה'פד' של שנות ה-70' היתה גם בעיה בנתונים או בהבנה שלהם. לקח להם זמן רב להבין שהטרייד-אוף בין שתי רעות חולות – דבר וכולירע, אינפלציה ואבטלה - אינו מוביל לשיווי משקל יציב. כתוצאה מכך הריבית נותרה נמוכה זמן רב מדי בשעה ששיעור האינפלציה החל לעלות. בעלי עסקים וחברות חשו בלתי בטוחים בגלל האינפלציה ופיטרו עובדים.

בפועל מה שקרה היה עליה של האבטלה והאינפלציה במקביל. ב-1964 עמד שיעור האבטלה בארה"ב על 5% והאינפלציה עמדה על 1%. ב-1974 טיפס שיעור האבטלה ל-7% והאינפלציה הגיעה ל-12%. בקיץ 1980 כבר טיפס שיעור האבטלה ל-7.5%, והאינפלציה זינקה ל-14.5%. במקום "קצת אינפלציה", קיבלה ארה"ב את הרע בכל העולמות: "סטגפלציה" – אבטלה גבוהה ואינפלציה גבוהה. זה היה הזמן להתחיל לחשב מסלול מחדש.

בכתבה הבאה – כך נראה המאבק למיגור האינפלציה בתחילת שנות ה-80

עמי גינזבורג, צילום: פאנדר, עמי ארליך

עמי גינזבורג, צילום: פאנדר, עמי ארליך