בכתבה הראשונה בסדרה הראיתי כיצד שורה של בעיות הובילו את ארה"ב בסוף שנות ה-70' לרע שבכל העולמות: גם אינפלציה גבוהה וגם אבטלה גבוהה. ובקיצור – סטגפלציה. בתמצית אפשר לומר שהיה כאן שילוב של צרות שבחלקן הגיעו מבחוץ (מחירי נפט גבוהים, מרוץ חימוש במלחמה הקרה) וחלקן מבפנים (ביטול תקן הזהב, גירעונות תקציביים גבוהים ושימוש בתיאוריות כלכליות שלא תאמו לנתוני התקופה).

לפדרל ריזרב עצמו הייתה בעיה מבנית. היא התבקש למלא שתי דרישות במקביל – גם שמירה על יציבות מחירים וגם תעסוקה מלאה. אלו שתי דרישות שלעיתים מתקיימת ביניהן סתירה.

כיום מקובל לומר שהמטרה העיקרית והראשונה של כל בנק מרכזי בעולם היא שמירה על יציבות מחירים. זוהי מטרת העל. מטרת על נוספת, שקשורה גם כן ליציבות מחירים, היא שמירה על יציבות הבנקים ועל החוסן של המערכת הבנקאית כולה.

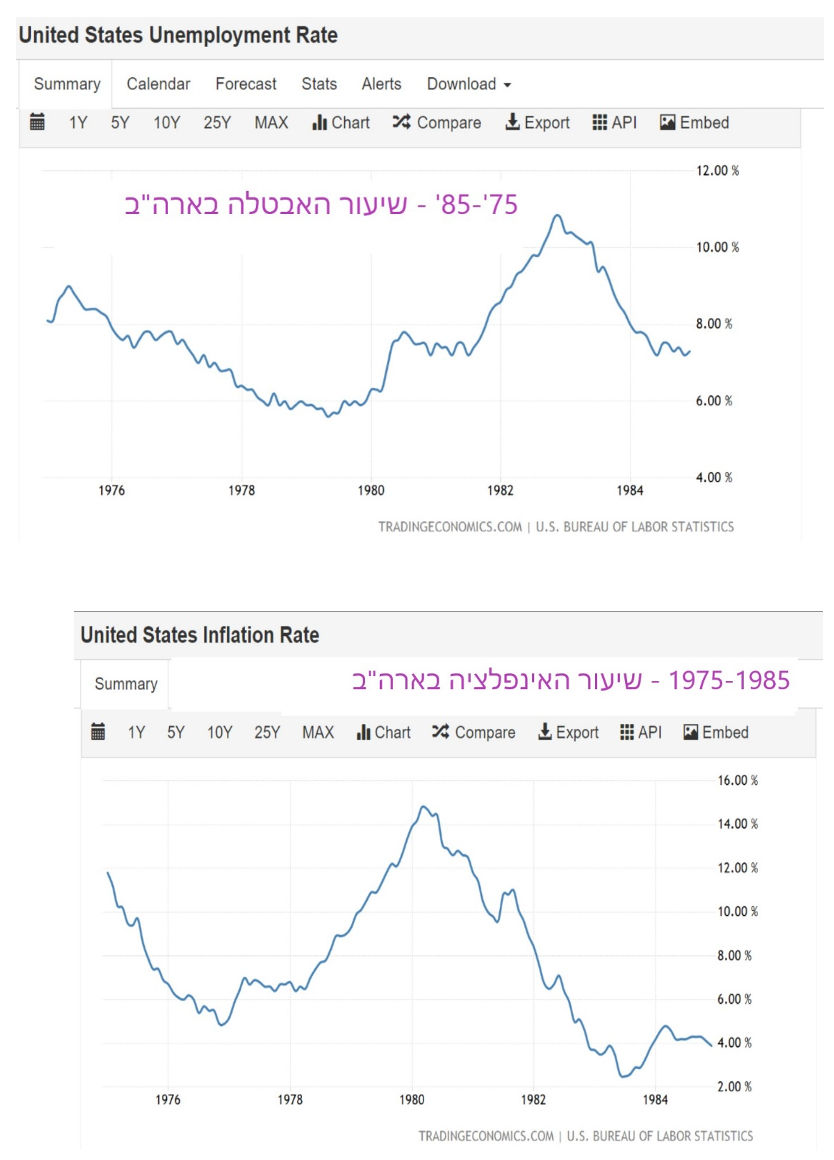

לקראת סוף שנות ה-70' החל להתברר ל'פד' שהדבר העיקרי שמטריד את הציבור האמריקאי, וכנראה גם את הממשל, הינה האינפלציה. חוסר הוודאות שנגרם בגינה הוביל להפחתת השקעות מצד פירמות עסקיות. ירידה בהשקעות מובילה כמעט תמיד לצמצום הפעילות הכלכלית, ובהמשך גם למיתון.

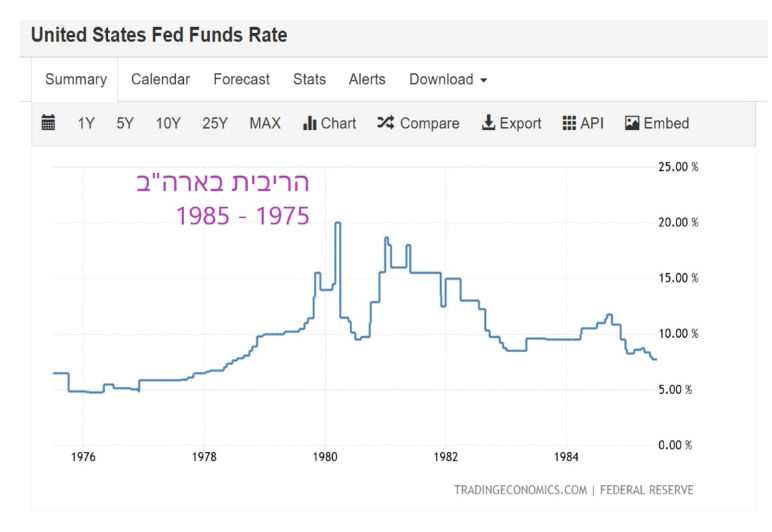

בקיץ 1979 מונה פול ווקר לתפקיד יו"ר הפדרל ריזרב. הוא הוא הבין שבטווח הקצר אי אפשר להילחם באינפלציה בלי להעלות ריבית ושהעלאה כזו הכרחית גם במחיר של עליה מסוימת באבטלה. ווקר הבין שבטווח הבינוני והארוך שני הנתונים הללו – אינפלציה ואבטלה - הולכים אמנם יחד, אבל לא תמיד במקביל ולא בהכרח באותו קצב. רק לאחר שתודבר האינפלציה ותושג יציבות מחירים הפירמות יחזרו לבצע השקעות – ורק אז ניתן יהיה להתחיל לראות ירידה טבעית ומתונה בשיעור האבטלה.

בין אוקטובר 79' לאפריל 80' הריבית בארה"ב הועלתה בחדות מ-11.5% לכ-20%. העלאת הריבית לרמות כה גבוהות נתנה מכה קשה במיוחד לשני מגזרים: ענף הבניה ותעשיית המכוניות. הסיבה לכך ברורה: אלו שני ענפים שנשענים באופן מאסיבי על אשראי כדי להתקיים. בתים ומכוניות הם מוצרים שמחייבים את משקי הבית להוצאה גדולה. כדי לקנות אותם נדרש לקחת הלוואות. וכאשר הריבית האפקטיבית מתקרבת ל-20 אחוז בשנה, אנשים חושבים פעם, פעמיים ושלוש לפני שהם נכנסים להתחייבות כה גדולה.

העלאת הריבית החדה גררה מייד גלי פיטורים בענפי הבניה והרכב. כל אחד מהענפים פלט לשוק כ-300 אלף עובדים. בסך הכל איבד המשק האמריקאי בתחילת 1980 כ-1.3 מיליון משרות.

במאי 1980 החל ה'פד' לסגת מהמדיניות המוניטרית המצמצמת. נתוני האבטלה הקשים הרתיעו אותו והירידה שחלה באינפלציה עודדה אותו להתיר מעט את הרסן המוניטרי. העובדה שהיתה זו שנת בחירות גרמה כנראה גם היא לשינוי הכיוון.

הפחתת הריבית נעשתה בבת אחת – מ-20% ל-12%. בהמשך השנה היא ירדה בהדרגה עד ל-10%. הפחתת הריבית נעשתה במתואם עם המדיניות הפיסקלית. הנשיא ג'ימי קרטר הסכים לקצץ בתקציבי הממשל, על מנת לסייע במלחמה באינפלציה.

מבחינה רשמית המיתון שארך כחצי שנה הסתיים ביולי 1980. אבל ענפי הבניה והרכב המשיכו להציג ביצועים חלשים. הכלכלנים ומקבלי החלטות התקשו לקבוע אם ארה"ב אכן שבה לנתיב הצמיחה. מה גם שמספר המובטלים המשיך לעלות. שיעור האינפלציה אמנם ירד קלות אבל הוסיף לשהות ברמות דו ספרתיות שבין 10% ל-15%.

המיתון שלאחר הבחירות

בנובמבר 1980 נערכו הבחירות לנשיאות. רונלד רייגן הרפובליקני הביס את קרטר הדמוקרטי ברוב עצום: 489 אלקטורים בקונגרס לעומת 49 בלבד לקרטר. רייגן ניצח את קרטר ב-44 מדינות מתוך 50. הניצחון המוחץ של רייגן יוחס בעיקר למצב הכלכלי העגום ששרר בשנתיים האחרונות לכהונת קרטר. כך נפתחה הדרך ליישום מהלכים אמיצים ולא פופולאריים כדי להחזיר את הכלכלה האמריקאית לפסים של יציבות מחירים.

בנאום ההשבעה שלו ב-20 בינואר 1981 אמר רייגן: "במצב המשברי הנוכחי, ממשלה היא לא הפתרון לבעיותינו. היא הבעיה". הפילוסופיה הכלכלית שלו התבססה על עיקרון שקרוי: "לסה פייר" (מצרפתית: Laissez-faire). שיטה כלכלית ניאו-ליברלית שבבסיסה עומדת התפיסה שמעוניינת מינימום התערבות ממשלתית בשווקים ובענפי המשק. "היד הנעלמה" של אדם סמית', האמינו רייגן וצוותו, כבר תדע לייצר שיווי משקל יציב בשווקים ותוביל ליציבות מחירים.

לימים תיקרא השיטה הכלכלית שלו בשם המחייב "רייגניזם", והיא תצבור מכלכלני העתיד תשבחות מצד אחד וביקורות נוקבות מצד שני. שבוע לאחר השבעתו הסיר רייגן את הפיקוח הממשלתי ממחירי הנפט והבנזין. בהמשך הוא יקצץ במקביל את המיסים הפדרליים ואת הוצאות הממשל.

אבל החודשים הראשונים לכהונתו של רייגן היו קשים למשק האמריקאי. בתחילת 1981 הודיע ה"פד" על תוכנית העלאות ריבית מחודשת תוך ציפייה שהכלכלה לא תצמח באותה שנה כלל. תוך חודשים ספורים חזרה הריבית לרמה של כ-18%. הכלכלה האמריקאית שבה ונעצרה. ביולי 81' החלה תקופת מיתון נוספת, שנחשבת לקשה ביותר בארה"ב מאז תום מלחמת העולם השניה. המיתון הפעם יימשך כשנה וחצי - עד נובמבר 82'.

אובדן המשרות בתקופה הזו היה גדול מאוד. גם כאן גלי הפיטורים במגזר הרכב והבניה היו חריפים במיוחד. תעשיית הבניה איבדה כ-400 אלף משרות. תעשיית המכונות והציוד איבדה היקף משרות דומה. ענף התחבורה והנסיעות איבד 180 אלף משרות ותעשיית האלקטרוניקה שלחה הביתה 100 אלף עובדים.

גם חלק מענפי השירותים ספגו פגיעה וכ-400 אלף עובדים קיבלו מכתבי פיטורין. עם זאת, באופן מפתיע מעט, מגזר הפיננסים דווקא צמח במהלך המיתון וקלט כ-35 אלף עובדים חדשים. ההתמודדות עם האינפלציה והריבית העלתה את הביקוש לייעוץ פיננסי ולמוצרים פיננסיים חדשים שמסייעים לשמור על ערך החסכונות.

בשיאה של תקופת המיתון השני זינק שיעור האבטלה עד ל-11%. אבל הבנק המרכזי בראשותו של ווקר גילה נחישות. הוא הותיר את הריבית בשיעורים של 15%-17% עד לסוף 1982. ברבעון האחרון של 82' – אחרי 3 שנים שבהן שהתה ברמה דו ספרתית - ירדה סוף סוף האינפלציה ל-8%. לקראת סוף אותה שנה חזרה הכלכלה האמריקאית לצמוח.

במהלך 83' נרשמה ירידת מדרגה נוספת באינפלציה עד לרמה של כ-4%. ולא פחות חשוב מכך, שיעור האבטלה החל לרדת. בקצב איטי אמנם אבל בעקביות. עד סוף 1983 ירדה האבטלה לרמה של כ-8%. תקופת "האינפלציה הגדולה" הסתיימה. יו"ר ה'פד', פול ווקר, זכה לשבחים והכרה כלל עולמית על טיפולו באינפלציה. בהמשך גם קיבל מרייגן תקופת כהונה נוספת, מהלך שנועד גם כדי לשמור ולחזק את האמון במדיניות הבנק המרכזי. הצלחת הטיפול באינפלציה סייעה כמובן גם לרייגן לקבל כהונה נוספת בבחירות שנערכו בסוף 84'.

בכתבה הבאה אתמקד בלקחים שנלמדו בארה"ב ובשאר העולם בעקבות האינפלציה של שנות ה-70' וה-80'. אלו לקחים שמשפיעים באופן עמוק על המדיניות המוניטרית שנוקטים נגידי הבנקים בעולם ב-40 השנים האחרונות, ובמיוחד בימים אלו.

עמי גינזבורג, צילום: פאנדר, עמי ארליך

עמי גינזבורג, צילום: פאנדר, עמי ארליך