עונת הרווחים של הרבעון השני יצאה לדרך והמניות עלו יפה השנה למרות שרווחי החברות ירדו. זה אומר דבר אחד: אם משקיעים מוכנים לשלם מחיר גבוה יותר על רווחים נמוכים יותר, זה כנראה כי הם מצפים להתאוששות חזקה בשאר השנה ובשנה הבאה.

עד כמה הציפיות הללו מבוססות?

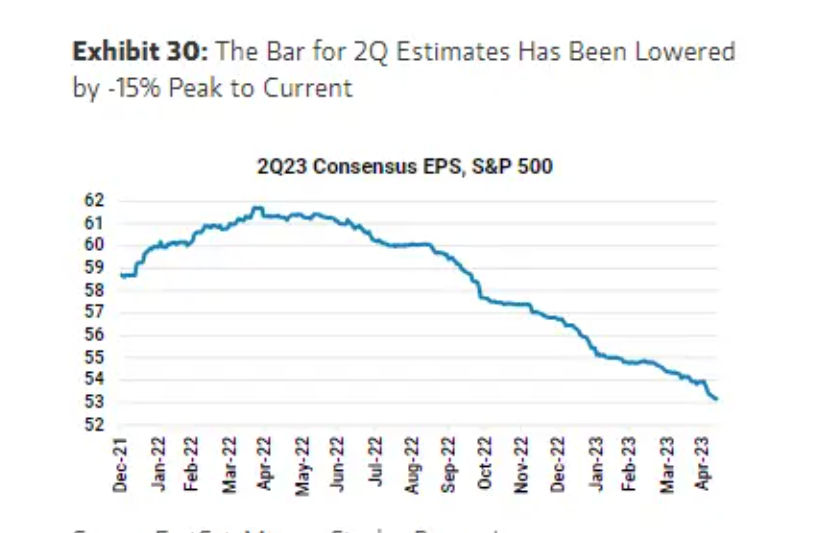

המשקיעים הורידו את התחזיות שלהם לעונת הרווחים הנוכחית, תוך שהם מעריכים שתהיה ירידה כוללת של כ-8% מהשנה שעברה. זה בעיקר בגלל ששולי הרווח של החברות צפויים להתכווץ, במיוחד במגזרי האנרגיה והחומרים.

לפי ההערכות של מורגן סטנלי, אנרגיה וחומרים צפויים להיות המגזרים שיתפקדו הכי גרוע, כולל ירידה של מחירי הסחורות שיגררו למטה גם את שולי הרווח וגם את הצמיחה במכירות. אם נוציא את חברות האנרגיה האלה ולא ניקח אותם בחשבון אז לפי מורגן סטנלי שולי הרווח הנקי של S&P 500 צפויים למעשה לעלות בכ-0.13%, והרווחים ירדו רק ב-3% לעומת הנתון הכולל של 8%.

ומי אמור להוביל את השיירה? בזמן שההערכות הן שאנרגיה וחומרים יגררו את הרווחים למטה, חברות הקשורות לשירותים ושיקול דעת צרכנים צפויים להוביל הדרך.

ההערכות לרווחים ברבעון השני ירדו משמעותית, מה שמפחית את הסבירות שהם יאכזבו. מקור: מורגן סטנלי

במבט קדימה, המשקיעים מעריכים שהרווחים של חברות (שאינן אנרגיה) ימשיכו להתאושש מהשפל שראינו בסוף השנה שעברה. והם מעריכים שברבעון השני תהיה תפנית גם לרווחים הכוללים של ה- S&P 500. כמו כן, והם מעריכים שהעלייה הזו תתפשט בשנה הבאה ככל שהרווחים יהיו בריאים יותר והמכירות יהפכו חזקות יותר.

ועדיין, סביר להניח שהמשקיעים יבדקו דיי מקרוב את ההנחיות לעתיד של חברות כדי לקבל כמה שיותר מידע על שלושה נושאים שהיום משפיעים מאוד. הראשון הוא בינה מלאכותית, עם דגש על הקצב שבה היא תתקדם והרווחיות כתוצאה מהאימוץ של הטכנולוגיה. שנית, תנאי האשראי וההשפעה שלהם על בנקים וחברות אשראי. ושלישית, מצב בריאות הצרכן, שזה אינדיקטור להשפעת הריבית והאינפלציה על ההוצאות של הצרכנים.

מה צפוי לקרות?

המשקיעים כבר הורידו את הציפיות שלהם עד כדי כך שתוצאות הרווחים לא אמורים לאכזב ברבעון הזה. אך יחד עם זאת, לא סביר שנראה את סוג הראלי שראינו אחרי עונת הרווחים הקודמת אלא אם כן הדוחות יכו את התחזיות בצורה מאד משמעותית. ויש לכך כמה סיבות: נתחיל בכך שאחרי הראלי האחרון, הערכות השווי כבר גבוהות בהרבה, כך שנשאר מרווח בטיחות קטן מאד, כך שפחות משקיעים ימשיכו לקנות באותו הקצב. בנוסף, הפדרל ריזרב מצמצם את התמיכה שלו בבנקים מסחריים, כלומר, הנזילות שהיא למעשה הזרקת כסף מהפד לא ימשיך לתת את הרוח הגבית שראינו.

בנוסף, התנודתיות כבר מאד נמוכה, כלומר, המשקיעים הפכו לשאננים וכל הפתעה עשויה להקפיץ אותם. ואחרון חביב, הבינה המלאכותית והכוח התומך שלה בשווקים כפי שחווינו בחצי שנה האחרונה - הולך ופוחת. כל זה מצביע על אפסייד מאד מוגבל, גם אם הרווחים יעמדו בתחזיות.

להתמקד בתחזית האופטימית של המשקיעם למחצית השניה של השנה

ככל הנראה, יותר חשוב כרגע להתמקד בתחזית האופטימית (מדי?) של המשקיעים למחצית השנייה של השנה ולרווחי השנה הבאה. כי יש לזכור שהראלי האחרון לא הגיע בזכות עליה ברווחים, לכן נצטרך לראות שיפור ממשי ברווחים כדי שהמחירים יזוזו גבוה יותר באופן משמעותי. כדי להגיע לסוג של צמיחה בעלת שתי ספרות לפחות שהמשקיעים מצפים לה, צריך לראות גדילה משמעותית ברווחים ועלייה חזקה במכירות במהלך הרבעונים הקרובים. זה משהו שיתאפשר רק אם האינפלציה והריבית ירדו עוד רמה ואם הכלכלה תתאושש באמת.

ולמרות שזו בהחלט עדיין אפשרות, יש כאן גם כמה סיכונים בולטים, למשל, אינפלציה עקשנית יכולה למנוע מהפד להקל על המדיניות המוניטרית שלו, בנוסף יש סיכוי שעדיין לא באמת ראינו את מלוא ההשפעה השלילית של כל ההעלאות הריבית האגרסיביות הקודמות של הפד. כלומר, אם האטה כלכלית תפגע בהתאוששות הרווחים, התזה של המשקיעים עשויה לעמוד בפני מבחן משמעותי והמחירים עלולים לרדת נמוך יותר. במילים אחרות, למרות שעונת הרווחים הספציפית הזו לא צפויה להפוך את הסנטימנט השורי לסנטימנט הדובי, בהחלט כדאי לנקוט בזהירות משום שרף האכזבה שהוגדר הוא די נמוך.

לסיום, גם לא יזיק לזכור שהתמונה לא לגמרי בטוחה בכל הקשור לרבעונים הבאים: אינפלציית הליבה הידועה בעקשנותה עשויה למנוע מהפד להקל על המדיניות המוניטרית, והעלאות ריבית אגרסיביות עלולות להתחיל לנגוס.

אין בכתוב כל המלצה לביצוע פעולה כלשהי, כולל רכישה/קנייה/החזקה של ניירות ערך על סמך הפרשנות המוצגת בכתבה זו. ככלל, חובה על הקורא לשלב כלים טכניים ופונדמנטליים ולעשות מחקר מעמיק בהתייחס לכל רעיון השקעה שהוא.

איור: פאנדר

איור: פאנדר