אחת הטעויות הקלאסיות של משקיעים, היא מיקוד בלעדי במוצרי השקעה והרכב הנכסים בתיק. במקרים רבים, משקיעים עושים את זה, מבלי להשקיע קודם זמן משמעותי בגיבוש חלוקה נכונה בין מוצרי ההשקעה, כדי להביא לתשלום מס מינימלי על רווחי הון, במסגרת החוק.

המאמר הזה יתמקד בסוגי הנכסים שמהווים 70%-60% מחסכונות הציבור - פיקדונות, קרנות כספיות ומסלולי אג"ח בקופות גמל להשקעה ובפוליסות חיסכון.

למרות הפיתוי, לא נדון דווקא בהאם ההטייה של נתח ההקצאה הסולידית בהשקעות היא נכונה, אלא ניקח אותה כעובדה. אנחנו נראה כיצד כל משפחה בישראל יכולה לחסוך לפחות מאות שקלים בשנה ואף אלפי שקלים לאורך השנים במיסוי, כשמדובר בסכומי השקעה משמעותיים.

ההבדל בין סוגי המוצרים הקיימים, עם הכניסה לעידן של אינפלציה, נוגע בעיקר למס רווח ההון שאנחנו נדרשים לשלם.

אם בתקופה של אינפלציה אפסית, היינו אדישים בין מיסוי ריאלי לנומינלי, מאחר והתשואות נטו למשקיע היו כמעט זהות. בעת הזו של אינפלציה גבוהה, אם בחרנו בהשקעות בסיכון נמוך, נעניק עדיפות לאפיקים הכוללים מס רווח הון ריאלי. המטרה בתכנון פיננסי מסוג זה, היא למזער תשלומי מס לאורך שנים קדימה.

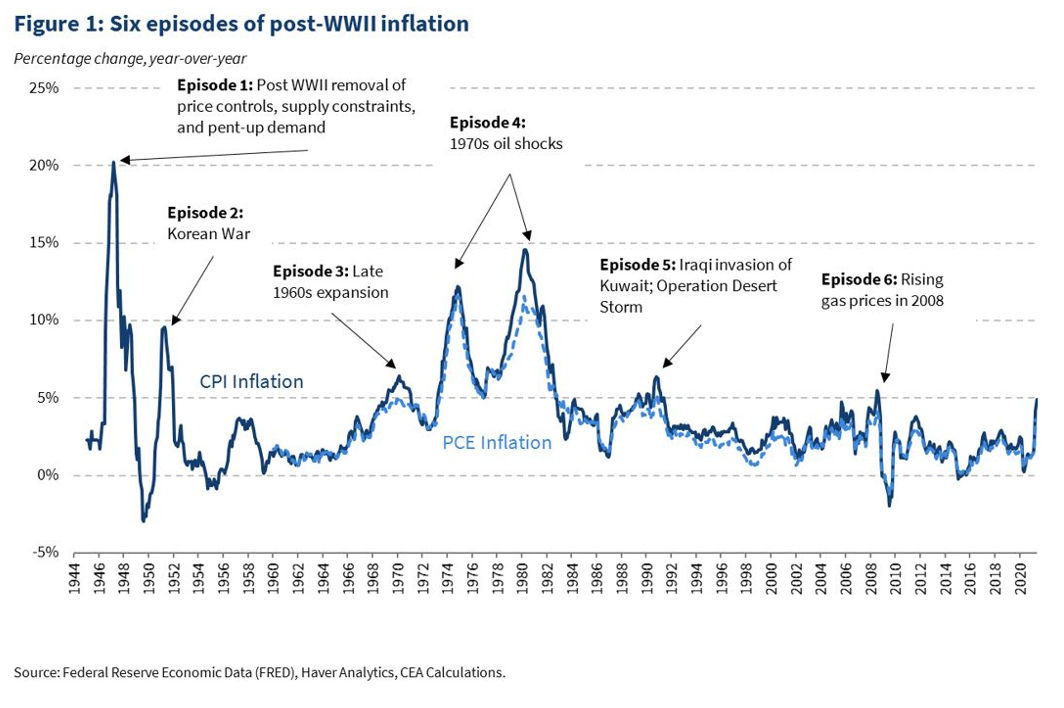

ההיסטוריה מוכיחה: אינפלציה מגיעה כמעט תמיד לתקופות ארוכות

כדי לתכנן את אסטרטגיית ההשקעות שלנו, אנחנו צריכים לבחון את ההתנהגות של פרמטרים כלכליים על פני שנים ארוכות. זה נכון על אחת כמה וכמה כשאנחנו חושבים על אסטרטגיית השקעות שמותאמת לתקופות של אינפלציה.

היות וההיסטוריה הכלכלית מלמדת, כי תקופות של אינפלציה הן בדרך כלל ארוכות מאוד, נמשכות לפחות 5-10 שנים.

הניתוח הזה מאפשר לנו לקבל החלטות לטווח ארוך. גם בתקופת האינפלציה הנוכחית, אפשר לראות שאנחנו כבר שנתיים בתוך קצבי אינפלציה גבוהים בכל העולם, של למעלה מ-3% ואף כפול מכך.

כדי לבסס את התכנון הפיננסי שלנו על מחקר מעמיק, אפשר לראות בגרף מטה 6 תקופות של אינפלציה בהיסטוריה הכלכלית. כולן היו תקופות ארוכות של 5-10 שנים.

מדוע האינפלציה נשארת בדרך כלל לתקופות ארוכות? פעם אחת בשל הקושי של הבנקים המרכזיים ליישם מדיניות אמינה, אחרי שאפשרו התפרצות של אינפלציה. אחרי שהאינפלציה מתפרצת, היא נשארת לתקופה ארוכה בגלל מנגנון עליות מחירים, ועדכוני מחירים, שמתחיל בכל תקופת אינפלציה וקשה מאוד לעצור אותו.

ההבנה שתקופות אינפלציה הן ממושכות, מחייבות התאמה של אסטרטגיית ההשקעות לאפיקים שמציעים מיסוי ריאלי, כלומר מיסוי אך ורק על רווחים ריאליים ולא על רווחים נומינליים. חלוקה כזו של השקעות, באה פעם אחת להביא את המיסוי שנשלם למינימום, ופעם שנייה היא דואגת לגידור ממשי של ערך הכסף מפני אינפלציה. שהרי האינפלציה שוחקת את כוח הקנייה שלנו בפועל, ואחת המטרות של השקעות כסף היא לכל הפחות לשמור על ערכו הריאלי, אם לא להשביח אותו.

קרנות כספיות וקופות גמל במסלולי אג"ח: מיסוי ריאלי וחסכון מס משמעותי

על פי נתוני בנק ישראל, רק ביולי האחרון, העביר הציבור סכום אדיר של 23 מיליארד שקל לפיקדונות בבנקים. זהו סכום שלא הגיע לאפיקי חיסכון שנהנים מהטבות מס.

ככל שהריבית עולה ועולה לבנקים יותר קל לשווק את הפקדונות. הציבור הרחב מתפתה בקלות לריבית הבנקאית, בגלל תחושת הביטחון והיעדר הסיכון. התוצאה היא שהריבית הגבוהה מזרימה עוד ועוד כספים המיועדים להשקעות ארוכות טווח, אל הפיקדונות.

אם מדובר בהשקעות לטווחים של 3-5 שנים לפחות. אין ספק שיש לשקול מראש: האם פיקדונות הם האפיק הנכון למשפחה? גם אם טעיתם ואתם זקוקים לכסף טרם התקופה, בקרנות כספיות או קופות גמל במסלול אג"ח, תוכלו לפדות את הכספים בהתראה קצרה מאוד וללא כל קנס.

מדוע אנחנו נוטים להפקיד את הכסף בפיקדון? בפיקדונות הנגישות של הבנקאי ללקוחות היא מיידית. מי לא מכיר את הבנקאית שעובדת כבר 10 שנים בסניף? מה יותר קל להגיד 'כן' ולהעביר 100,000 שקל מחשבון העו"ש לפיקדון של 3 שנים?

כביכול, פיקדונות בנקאיים נראים כמכשיר השקעה קלאסי בתקופה שכזו. הם מציעים על הנייר סיכון כמעט אפסי, עם תשואה ברוטו שנעה נכון להיום סביב 4%-4.5%. וזאת בתנאי שתנעלו את הכסף לכמה שנים.

אולם, הבנקים לא מציגים לנו כמה נקבל נטו אחרי שנפדה את הכסף: בפקדונות יש מיסוי נומינלי, שלא מתחשב באינפלציה ומדד המחירים לצרכן. בשורה התחתונה, התשואה על פיקדונות מתקזזת בשיעור עליית האינפלציה, והרווח שלנו נותר נמוך. כלומר, הערך הריאלי של הכסף שלנו, לא צומח באופן משמעותי, היות ותשלום מס רווח ההון לא מתחשב כלל באינפלציה. החיסרון של הפיקדון הבנקאי בולט ככל שהאינפלציה גבוהה יותר, בישראל, בשנות אינפלציה בנק ישראל מחטיא את יעד האינפלציה פעם אחר פעם.

בפיקדונות בנקאיים, נצטרך לשלם מס רווח הון נומינלי בגובה של 15% על כל הרווח, ללא "קיזוז" האינפלציה מרווח ההון הנומינלי שצברנו. אפשר להקביל את זה ממש לעסק. תארו לכם שעסק היה משלם את המסים על ההכנסות ולא על הרווחים בפועל. האם אתם מכירים בעל עסק שהייתה מסכים לזה?

בקרן כספית, קופות גמל, קרנות נאמנות ושאר המוצרים הפנסיוניים לעומת זאת, תשלום מס רווח הון, יהיה תמיד על הרווח הריאלי. כלומר מסך הרווחים הנומינליים (במונחי כסף) נקזז את עליית המחירים ורק אז יבוא לידי ביטוי מנגנון המיסוי האישי של החוסך.

בקרנות כספיות, קופות גמל ופוליסות חיסכון ישנם עוד שני יתרונות לעומת הפיקדונות בבנקים. הראשון הוא נזילות כמעט מיידית, בכספיות בהתראה של יום מסחר אחד ובגמל ובפוליסה בהתראה של כשבוע מראש, בעוד בבנק ההתחייבות היא לשנה, שלוש שנים ואפילו למעלה מזה.

יתרון נוסף הוא הגמישות לשינוי מסלול ללא ארוע מס, בעת שינויים בשוק, נוכל לעבור למשל למסלול כללי או מניות, ונוכל לעשות את זה בכל אחוז מההשקעה שנבחר. למשל, אם יתרחשו שינויים במצב הכלכלי, נוכל לייצר לעצמנו קרן השקעה של 80% סולידי ואג"ח ו-20% מניות, או כל הרכב אחר. כל זה יקרה ללא כל ארוע מס, בעוד שפיקדון, ברגע שנפדה אותו נשלם מס מיידית. לכן דחיית מס זהו יתרון משמעותי שיכול לייצר לנו פערי תשואה משמעותיים, גם אם "נפלנו" על כמה שנים פחות טובות בשוקי ההון. היעדר אירועי מס, מאפשר לנו להרוויח מאפקט הריבית דריבית ובאמצעות דחיית המס, להשתמש באופן חוקי לגמרי בכספים הללו לביצוע השקעות.

המשמעות בבחירה במוצרי השקעה שאינם פיקדון, היא שאנחנו נשארים עם תשואה נטו גבוה באפיקי ההשקעה כמו קרן כספית, קופות גמל, קרנות נאמנות ועוד, לעומת פיקדון בנקאי. כל זה קורה כשאנחנו משווים את אותה רמת סיכון.

כחלק מהניתוח אנחנו מניחים הנחה מאוד מאוד שמרנית: תשואה ברוטו זהה בקרנות כספיות ופיקדונות בנקאיים. בפועל, מספיק שנשקיע בקרן כספית או קופת גמל, לאורך שנים, התשואה תהיה גבוהה לאין שיעור לעומת פיקדון בנקאי.

השוואה מספרית: כמה יישאר למשפחה נטו מהשקעה סולידית של 100,000 שקל?

בתכנון הפיננסי של המשפחה, כספים המיועדים לקרן כספית, פיקדון או מסלול בסיכון נמוך בקופות גמל או פוליסות חיסכון, יכולים להיחשב לקרן חירום. כלומר, קרן המשמשת את המשפחה למצבי חירום שבהם אחד מבני הזוג לא יכול לעבוד מסיבה כלשהי או לחילופין כאשר הצורך לשימוש בכספים ידוע מראש לתקופה של עד שנה.

הנחנו הנחות מאוד מחמירות לצורך ההשוואה בין פיקדון, לקרן נאמנות כספית.

בפיקדונות נהנה ממיסוי של 15% בלבד. לכאורה, נראה מפתה. אבל ההשקעה בפיקדונות לא מתחשבת במיסוי רווחים ריאליים. בקרן כספית לעומת זאת, המיסוי הוא על הרווח הריאלי, בגובה של 25%.

הנחנו שהתשואות בקרנות הכספיות ובקופות גמל להשקעה (במסלול סיכון נמוך) יהיו זהות בכל התקופה לפיקדון הבנקאי, כדי להמחיש את השפעת המיסוי. בפועל קרנות כספיות וקופות גמל במסלול אג"ח, יניבו תשואות ברוטו גבוהות משמעותית, לעומת פיקדון בנקאי, ככל שנבצע השוואה לתקופה ארוכה יותר.

בשורה התחתונה: לצורך ההמחשה, בחרנו כאן שההבדל בין התמורה נטו למשקיע, יינבע מההבדל בין גישת מיסוי ריאלי לנומינלי. כל הפרמטרים האחרים נוטרלו על ידנו בדוגמה זו. הנחנו שפיקדון וקרן כספית יניב שניהם תשואה נומינלית ברוטו של 4% בשנה ושהאינפלציה תעמוד על 3% בממוצע לשנה.

|

אינפלציה ממוצעת שנתית של 3% בעשור הקרוב ותשואה ממוצעת שנתית ברוטו של 4%

|

|

כמה יישאר לנו לפדיון נטו, לאחר מס, מהשקעה של 100,000 שקל?

|

פיקדון בנקאי

|

קרן כספית

|

גמל להשקעה/פוליסת חיסכון (כמשיכה הונית)

|

|

ביום ההשקעה

|

100,000

|

100,000

|

100,000 (בגמל להשקעה תפוצל ההפקדה בגלל מגבלת הפקדה שנתית)

|

|

לאחר שנה

|

103,400

|

103,750

|

103,750

|

|

לאחר 5 שנים

|

118,415.3

|

120,804.4

|

120,804.4

|

|

לאחר 10 שנים

|

140,820

|

144,616

|

144,616

|

בשורה התחתונה, הטבלה מוכיחה לנו עד כמה פיקדון הוא נחות בכל מצב טבע, בתקופות של אינפלציה. הדוגמה ממחישה גם שככל שהאינפלציה נמשכת לתקופה ארוכה יותר וטווח ההשקעה שלנו ארוך יותר, כך החיסרון של הפיקדון הבנקאי בולט יותר מבחינת מיסוי וכן גם מבחינת תשואה נמוכה יותר, דבר שלא הבאנו בחשבון בהנחות שלנו.

אם למשל לוקחים בהנחה שמרנית כי קרן כספית תניב תשואה גבוהה ב-1% לשנה, בהשוואה לפיקדון בנקאי. הפערים בסכומים שיישארו לנו נטו יהיו גבוהים הרבה יותר. אפשר לראות שהתשואה על הקרנות הכספיות השקליות מתחילת השנה נעה בטווח של 4.5%-5%, מי שיביא את ממוצע הקרנות עד לסוף השנה לתשואה ברוטו של 5%. כך שאפשר להניח שפערים כאלה יישמרו קדימה.

היתרון היחיד של פיקדון הוא במצב שאין לנו צורך בנזילות ומנגד הריבית יורדת, אז במידה והבנק מתחייב לתשואה קבועה כל שנה לתקופת הפיקדון, ללא תלות בגובה הריבית במשק, אז החוסך ירוויח יותר. עם זאת, החוסך יכול לנתב את הכספים שבקרן הכספית לקרנות אחרות שמתאימות יותר לתקופה, במידה ויחולו שינויים.

הכותב הוא מתכנן פיננסי בכיר ב-SFP

איור אילוסטרציה פאנדר

איור אילוסטרציה פאנדר