רו"ח ערן קלינסקי

17/01/2011

סקטור הבנקאות בארה"ב

קיימות שתי אסטרטגיות בולטות בהשקעה במניות. אסטרטגיה אחת מוכרת לנו מהפתגם"The trend is your friend" והיא תומכת בדעה שיש "לרכב על הגל", כלומר לרכוש מניות של חברות שנמצאות במהלך עליות חזק, למרות שבד"כ ההצטרפות "לגל העליות" נעשית ברמת מחירים גבוהה.

לעומת זאת, קיימת אסטרטגיית המשקיע ה"לעומתי" – "Contrarian" הפועל בניגוד למגמה. אסטרטגיה זו גורסת כי יש לרכוש מניות של חברות טובות הנסחרות במכפילים נמוכים, למרות שמניות אלו נמצאות בסנטימנט שלילי.

לשתי האסטרטגיות יתרונות וחסרונות כמובן, ואנחנו חשבנו על סקטור שיכול "ליהנות משני העולמות" – סקטור הבנקאות בארה"ב. מחד, סקטור זה סבל מסנטימנט שלילי במיוחד בשנתיים האחרונות, שהוביל את הבנקים להיסחר ברמת מכפילים נמוכה ביותר. ומאידך, בחודשיים האחרונים חלה התעוררות בסקטור, כאשר ניתן עדיין "לעלות על הגל" במחירים שהם עדיין זולים למדי.

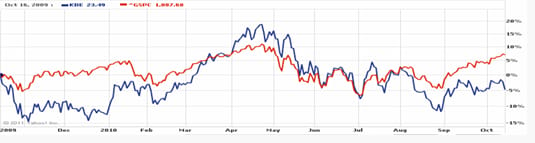

סקטור הבנקאות בארה"ב, מלבד החודשיים האחרונים כאמור, סבל בשנת 2010 מסנטימנט שלילי במיוחד. החולשה בשוק הדיור, האבטלה הגבוהה, השתטחות עקום התשואות, הרגולציה החדשה ושערוריית המשכנתאות, כל אלו הובילו את הסקטור לתשואת חסר אל מול מדד ה- S&P

1. איכות האשראי בבנקים נמצאת במגמת שיפור;

2. ישנה ירידה עקבית בשיעור חדלות הפירעון של לווים, בהפרשה לחובות מסופקים (הפרשה לחומ"ס) ובהיקף המחיקות;

3. קיימת התייצבות בהיקפי ההלוואות, כאשר הקיטון במחיקות ושיפור האשראי יובילו לדעתנו לגידול בהיקף ההלוואות כבר בשנת 2011;

4. עליית התשואות בחלק הארוך של העקום בארה"ב (גורמת לעקום להיות תלול יותר) תורמת לעליית מרווחי הריבית בבנקים, אשר מובילה לעליית שולי ההכנסות מריבית (NIM);

5. הבנקים כבר החזירו לממשל בארה"ב את רוב כספי הסיוע (במסגרת תוכנית ה- TARP);

6. אנו רואים שיפור במבנה ההון וביחסי הלימות ההון של הבנקים;

7. הבנקים צפויים להעלות את הדיבידנדים בצורה משמעותית בשנתיים הקרובות;

8. לאחרונה הגיע בנק אוף אמריקה להסדר עם פאני מיי ופרדי מק בנוגע לרכישה החוזרת של אג"ח מגובות משכנתאות. סכומי הפיצויים בהסדר היו נמוכים מהציפיות, דבר המרמז שסכומי הפיצוי האסטרונומים שנזרקו לאוויר בקשר לפרשת המשכנתאות לפני כמה חודשים היו מוגזמים;

9. הכי חשוב, תמחור הבנקים עודנו אטרקטיבי;

נסכם ונאמר שלדעתנו הבנקים בארה"ב ייהנו מהמגמות שציינו, כאשר הסביבה הכלכלית התומכת והסנטימנט שהחל להשתפר, כל אלו ימשיכו לספק רוח גבית לסקטור הבנקאות. לאור האמור לעיל, אנו מחזיקים במניות בנקים כמו סיטיגרופ ((C, בנק אוף אמריקה (BAC) וולס פרגו (WFC) ועוד בקרנות השונות שלנו.

נכתב ע"י רו"ח ערן קלינסקי, אנליסט אפסילון בית השקעות בע"מ.