כאשר השווקים כולם רגועים, יש סבלנות למשקיעים, יש אורך רוח, ואפשר לסלוח על תקלות קטנות ברגע שאלה קורות. בתקופות שבהן המשקיעים עצבניים, תשאל מישהו מה השעה והוא עלול להחטיף לך סטירה מרוב עצבים.

זה המצב בשבועות האחרונים. השווקים עצבניים, גורמי הסיכון מתוחים לקצה, ננסה לסקור את גורמי הסיכון שקיימים עכשיו, ושמשפיעים על השווקים. למרות ששוב, כשכולם עצבניים, אז כל דבר יכול בקלות להפוך לגורם סיכון. זה גם קצת מזכיר אדם חולה, עם מערכת חיסונית חלשה, שנדבק מכל וירוס שנמצא ומסתובב בשטח. כך השווקים עכשיו.

נזכיר את הדיון שלנו. שער הריבית בארה"ב, זה הבסיס לדיון. ככל שהכלכלה תהיה חזקה, כך הריבית תישאר גבוהה ולאורך זמן. מזה השווקים מפחדים, מההשפעות של ריבית גבוהה לאורך זמן, שאמנם עדיין לא ניכרות, אבל עשויות לנשוך אותך בלי שתרגיש.

רשימת גורמי הסיכון הפעם ארוכה במיוחד

כשמסתכלים סביב, קשה למצוא היבטים חיוביים כלשהם בשווקים. ננסה למנות אותם, בקצרה, כי כאמור היריעה ארוכה.

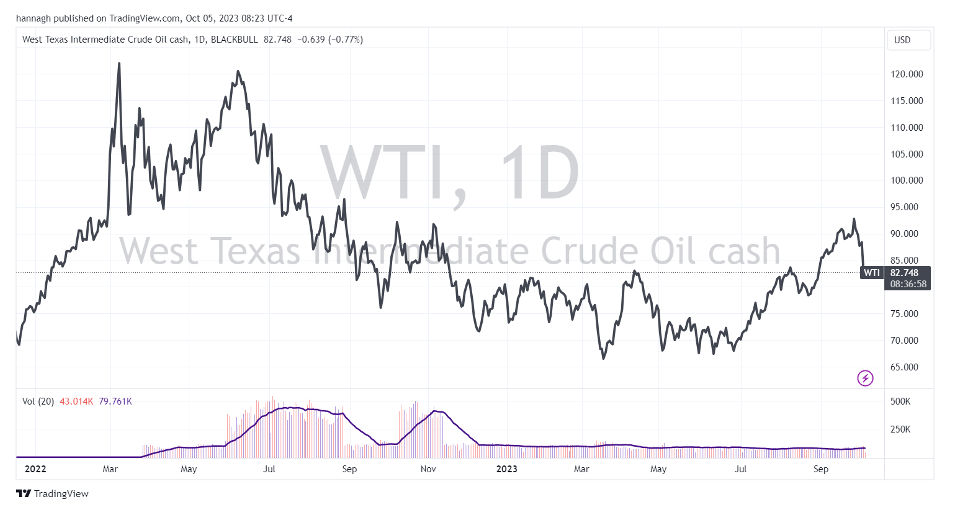

מחירי הנפט

מחירי הנפט עולים, בעיקר לאור קיצוץ התפוקה של ערב הסעודית, שאליה הצטרפה גם רוסיה. קיצוץ התפוקה הזה יהיה בתוקף עד סוף השנה. אפשר כאן לציין את חוסר היכולת של ממשל ביידן לגרום לסעודים להגדיל תפוקה.

מה שיוכל להחזיר את השד האנרגטי לבקבוק, הוא ירידה בביקושים. כלומר האטה בכלכלה. אליה וקוץ בה. כשמחירי האנרגיה ירדו, זה אומר שהכלכלה מאטה, וזה בעצם יהווה התממשות החשש של המשקיעים. כך שנפט מסמן בעיה. גבוה לא טוב בכלל, נמוך, גם לא טוב.

השלכות של מחירי נפט גבוהים די ברורים. זה מעלה את האינפלציה, את מחירי המוצרים (כי מחירי האנירגיה מגולמים במחירי המוצרים), וכמובן ההשפעה הישירה הדרמטית ביותר היא על הצרכן, שממלא את טנק הדלק שלו במחיר גבוה יותר.

מחירי הנפט מסוג Crude (5/10/23)

מחירי הנפט. גרף באמצעות tradinview.com

האינפלציה יורדת, אבל באיטיות

כל מי שעושה דיאטה מכיר את זה. חמשת הקילוגרמים הראשונים הם הכי קלים. אבל אחר כך, כשרוצים להיכנס לתוך המכנס מהחתונה, זה נהיה קשה יותר ויותר. זה המצב עם האינפלציה בארה"ב. מסביבת 9% לאזור ה-3% ירדנו די בקלות. אבל עכשיו, להתכנס ל-2%, כפי שהפד מצפה זה קשה, קשה מאוד. והפד, הפעם עקשן. פאוול יודע שזוכרים לו שהוא טעה באיבחון האינפלציה, טעה בעקשנותה, וכעת לא מוכן שירשמו טעות נוספת על שמו. לכן הוא לא ישנה את הקו הניצי שלו, לפני שיהיה בטוח שהאינפלציה מתכנסת ליעד.

ריבית גבוהה יותר, המשמעות היא תנאים קשים יותר. משקי הבית מרגישים את זה במשכנתאות. עסקים מרגישים את זה בקווי האשראי, ובהלוואות חדשות. קושי למחזר הלוואות.

הסקטור הבנקאי מרגיש את זה. הבנקים צריכים עקום תשואות רגיל. תשואות לטווח ארוך גבוהות יותר, ותשואות לטווח קצר נמוכות יותר. זה לא המצב. בנוסף על כך, הבנקים סופגים הפסדים (על הנייר) על האחזקות שלהם באיגרות החוב הארוכות של ארה"ב. ההפסדים האלה, מקטינים את היכולת של הבנקים להקצות אשראי. זוכרים את פשיטת הרגל של SVB? החשש עדיין קיים.

הקו הניצי של הפד

הודעת הפד האחרונה היתה בהחלט החמרה בהתבטאויות של הפד. היא הגיעה לאחר חודשיים של נתונים, וגם פירסמה את ה-Summary of Economic Projections, לפיו הפד מתכנן להשאיר את הריבית באזור ה-5% גם בסוף 2024, וגם אם האינפלציה תרד ל-2.6%. מצב כזה, מדאיג כאמור את המשקיעים.

תשואת איגרות החוב בשיא של 16 שנים

תשואת איגרות החוב נושקת ל-5%. רמה שלא נראתה מאז 2007, לקראת שיא משבר הסאבפריים. כן, כן, צריך ללכת עד כדי כך רחוק.

תשואת איגרות החוב של ממשלת ארה"ב ל-10 שנים

נתונים tradingview.com

נתוני התעסוקה

כאן טמון המפתח להרבה דברים. נתון שהתפרסם השבוע – Job Opening and Labor Turnover (JOLTS) עלה מעל הצפי. כלומר נתון חזק מאוד. מאידך, נתון התעסוקה של ADP לגבי תוספת משרות יצא נמוך, 89 א' משרות חדשות, הרבה מתחת לצפי שעמד על 153 א' משרות חדשות. האם זה מאותת לגבי הנתון שיתפרסם מחר? קשה לדעת. בפעמים האחרונות היו פערים משמעותיים בין נתוני התעסוקה של ADP, לבין נתוני התעסוקה של משרד העבודה האמריקאי.

מה יהיה מחר? הקו הכלל י של המשקיעים פסימי. קריאה קיצונים מעל או מתחת לצפי תוציא את המשקיעים מקו המחשבה הנוכחי. היות ונכון להיום מי שנותן את הטון בשווקים הוא פאוול, המשקיעים ימתינו לראות מה פאוול אומר, לפני שיגבשו דעה בעצמם. לאור זאת קשה לחשוב שנתון כזה או אחר יוכל להתפרש אצל המשקיעים כמעודד אופטימיות.

מכירות אג"ח סיטונאיות

שני גורמים שמשפיעים לרעה על שוק איגרות החוב, הם ההידוק המוניטארי של הפד. שמצמצם את המאזן שלו על ידי מכירת איגרות חוב, לרבות של ממשלת ארה"ב. בנוסף, הדיונים על תקרת החוב. התארכות הדיונים, חייבה את הממשל לצאת לגיוס אגרות חוב משמעותי, כשאושרה הגדלת התקרה. היקף הגיוס, כלומר מכירות איגרות חוב, יחד עם תנאי שוק בעייתיים, יצר ירידות מחירים באיגרות החוב של ארה"ב ל-10 שנים ועלייה בתשואה. זה כשלעצמו היווה גורם מלחיץ למשקיעים.

הממשל עסוק בעצמו

ממשל ביידן, וגם הקונגרס, עסוקים בעיקר בעצמם. זה התחיל עם תקרת החוב. הדיונים על העלאת תקרת התקציב התארכו, וזה חייב את הממשל האמריקאי להשתמש ברזרבות המזומן שלו. לאחר שאושרה העלאת תקרת התקציב, זה כאמור גרר את הממשל להנפקות גדולות של איגרות חוב.

בנוסף, כעת מתקיימים דיונים על אישור התקציב של ממשל ביידן. התקציב בינתיים לא מאושר, ועקרונית ממשל ביידן אמור היה להיכנס ל-Government Shutdown. אמנם זה לא דרמטי כמו שזה נשמע, אבל עדיין זה בהחלט היה משפיע על לא מעט אמריקאים.

בזכות עיסקה של הרגע האחרון, נמנע ה-Shutdown, לתקופה של 45 ימים. אבל מה שקרה הוא שהרפובליקנים הדיחו את קווין מקארת'י מתפקיד יו"ר הקונגרס. אז כלל עוד לא ממנים יו"ר חדש, לא ניתן להתקדם עם הדיונים על התקציב. כן, כן, הכלכלה, המשקיעים וכולם בטרללת, ווושינגטון עוסקת במשחקי כסאות.

לזה נוסיף את ביידן שתומך בשובתי מפעלי הרכב. אמנם זה לא גורם קריטי למערכת, אבל זה קיים שם, וההשפעה של זה לא חיובית.

הצרכן האמריקאי

כולם בונים על הצרכן האמריקאי, שיציל את הכלכלה בואכה הרבעון האחרון של השנה. פירסמנו כאן שאמאזון וסירס מגייסות לא מעט עובדים לקראת מכירות סוף השנה

ניתן לקרוא על כך כאן. לזה אפשר להוסיף את הדוחות של נייקי, שנתנו משב של אופטימיות, והצביעו אולי על כך שמצב הצרכן האמריקאי לא כזה בעייתי.

מבחינתו של הצרכן האמריקאי, הנתון שצריך לשים אליו לב הוא נתוני התעסוקה, שמשמשים מעין אינדיקטור למצבו של הצרכן.

הרחבתי על כך בכתבה הזו. בכל מקרה, להסתכל על נתוני צריכה, ונתוני תעסוקה. אלה הם הנתונים שאולי יסייעו לתת כיוון.

לאור העובדה שהפד לא ירצה לשבור את השוק, ושנתוני האינפלציה מתקשים להתכנס ליעד, נתוני צריכה, ותעסוקה, הם אלה שיצביעו על כיוון אפשרי. הרבעון הקרוב ממש קריטי להמשך השנה. רבעון חלש, בעיקר בהיבט הצרכנות, והשוק האמריקאי עלול לרדת עוד יותר. רבעון סביר ומעלה, והשוק יחזיק מעמד. דגש – לא יעלה, אלא יחזיק מעמד.

מדד ה-VIX

מי שעוקב אחרי השווקים רואה לבד את החשש, אבל כדי להמחיש זאת אפשר להביא גם את מדד ה-VIX, המכונה מדד הפחד. המדד עולה כאשר יש ירידות בשווקים, ורמת ה-20% היא הרמה שנחשבת לרמת חשש. כלומר כל עוד ה-VIX מתחת ל-20 החשש לא גבוה. כאשר ה-VIX עולה מעל 20 החשש אמיתי.

אמש הגענו ל-19.8. אינדיקציה לכך שהשווקים עצבניים. באופן כללי הימים האחרונים מביעים חולשה משמעותית, שכן כל פתיחה חיובית, נענית מיד במוכרים שמחזירים את המדדים לטריטוריה שלילית, לאור זאת רואים עלייה גם במדד ה-VIX.

מדד ה-VIX

גרף באמצעות tradingview.com

גורמי סיכון הם רבים מכדי לפרט

הזכרנו את הנפט, את הריבית, את האינפלציה, את הקונגרס שנמצא בשיתוק, את הפד, את תשואת איגרות החוב, ואת מצבו של הצרכן האמריקאי. המסקנה היא – המצב נפיץ. כסף חדש לא נכנס בינתיים לשווקים. הכסף חונה בקרנות כספיות, באיגרות חוב. כדי שכסף חדש ייכנס לשוק, צריכה להשתנות הפרדיגמה הנוכחית. זה ישתנה, כשהפד ישנה את הטון שלו. אנחנו עדיין לא קרובים לזה. עד אז, חזרה לשגרה נעימה, להמשיך לעקוב, ומי שבפנים בשוק, להשקיע עם המון זהירות, ותשומת לב.

איור: פאנדר

איור: פאנדר