נקודות עיקריות

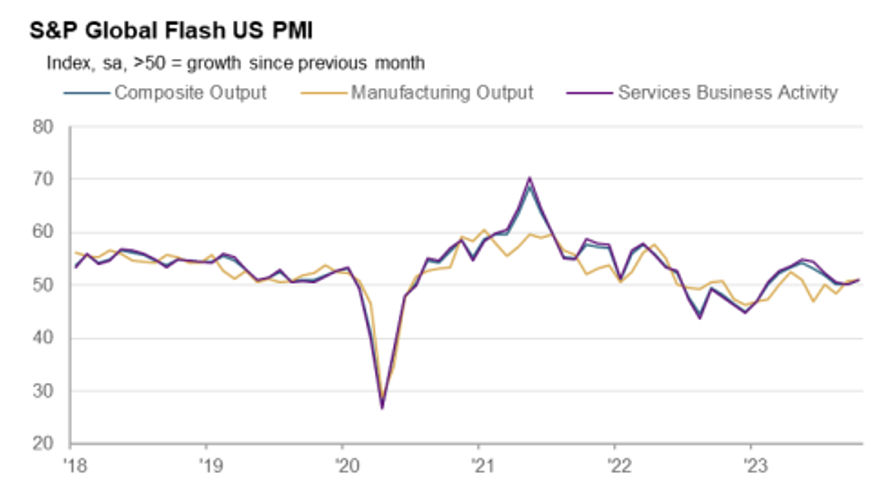

דו"חות כספים מעורבים וחשש לעליית ריבית נוספת על ידי הפד העיבו על השווקים בשבוע האחרון. מכלול הנתונים בארה"ב היו חיוביים, כולל עלייה חדה בתוצר ברבעון ג' (4.9%), עלייה חדה בצריכה הפרטית בספטמבר (0.7%), במכירות של בתים חדשים (12%) ובהזמנות של מוצרי בני קיימא (4.7%). מדד מנהלי הרכש PMI באוקטובר מצביע על התרחבות מתונה לעומת קיפאון בספטמבר.

מאקרו ישראל:

ברבעון ג' מספר המשרות הפנויות התייצב על רמה מעט גבוהה יחסית לתקופה לפני הקורונה. ההתמתנות בפעילות במהלך 2024 צפויה להביא לירידה חדה בביקוש לעובדים (למעט בענף הבנייה עקב מחסור של עובדים מהשטחים).

כבר בספט' הסתמן היפוך במגמה החיובית בשוק העבודה. מספר המועסקים (גילאים 25-64) ירד בעשרת אלפים איש, ושיעור האבטלה עלה ל-2.9% מ-2.7% באוגוסט.

הייצוא התעשייתי עלה ב-8% בספט' תוך כדי ירידה ביבוא. חלה ירידה חדה בגירעון הסחר: גורמי המאקרו ממשיכים לתמוך בייסוף בשקל .

סביבת האינפלציה

העלינו את תחזית האינפלציה ל-3.0% שנה קדימה ו-2.3% בשנת 2024

סביר להניח שמספר פרטים במדד לא יימדדו באוקטובר (נסיעות לחו"ל, הבראה ונופש).

מדיניות מוניטארית

בשלב זה, המדיניות המוניטארית ממוקדת ביציבות שע"ח. צפוי רצף של הורדות ריבית לאחר סיום המלחמה.

בעולם:

ארה"ב

ברבעון ג' ארה"ב צמחה ב-4.9% (מעל הצפי של 4.5%) עם 4% גידול בצריכה הפרטית.

אינפלציית הליבה PCE בספט' התמתנה באיטיות ל-3.7% שנה אחורה מ-3.8%.

ההזמנות של מוצרי בני קיימא עלו ב-4.7% בספט' (מעל הצפי של 1.0%).

באוקטובר, מדדי ה- PMI מצביעים על התרחבות (איטית אומנם). המדד המשולב עלה ל-51.0 מ-50.2.

אירופה

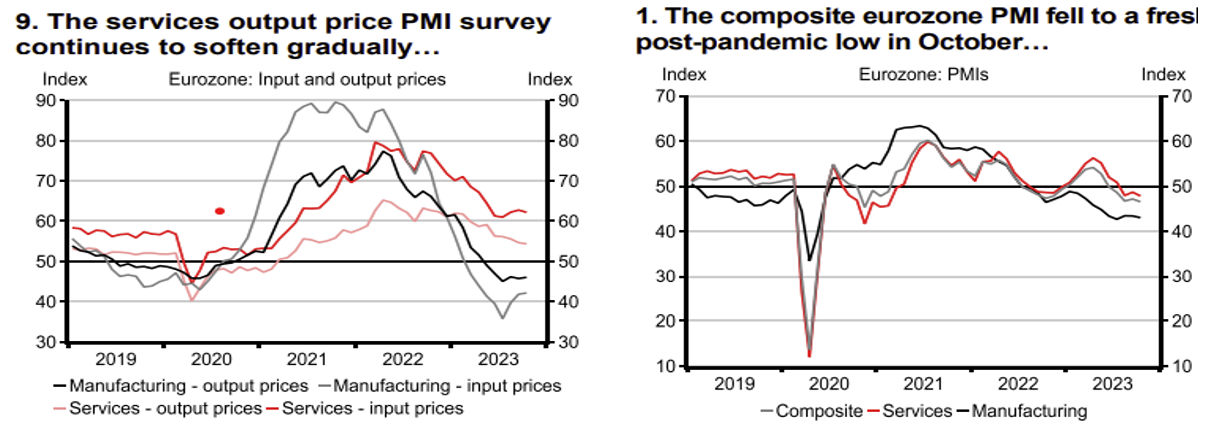

לעומת זאת, באירופה מדד ה- PMI ירד בחדות ל-46.5 מ-47.2 עם הרעה בענפי השירותים.

ה- ECB שמר על יציבות בריבית הבסיסית על 4% על רקע החולשה בפעילות הכלכלית.

שוק האג"ח

בחודש נובמבר האוצר יגדיל את היקף ההנפקות ל-14 מיליארד ₪ (מ-8 מיליארד באוק').

בנוסף, האוצר הנפיק 1.6 מיליארד יורו בחו"ל לשלוש שנים בריבית שנתית של 5%. צפויות הנפקות נוספות בחו"ל במטרה להוריד את הלחץ על השוק המקומי.

בנק ישראל מאותת שאין כוונה להוריד את הריבית כל עוד פרמיית הסיכון של ישראל גבוהה יחסית לתקופה שלפני המלחמה והלחץ לפיחות נמשך.

המדיניות המוניטארית כעת מכוונת "יציבות בשווקים", אך צפוי דגש על תמיכה בכלכלה בהמשך.

השקל עשוי להתחזק מעט כל עוד לא תחול הסלמה בצפון, מה שייטיב עם האפיקים השקליים.

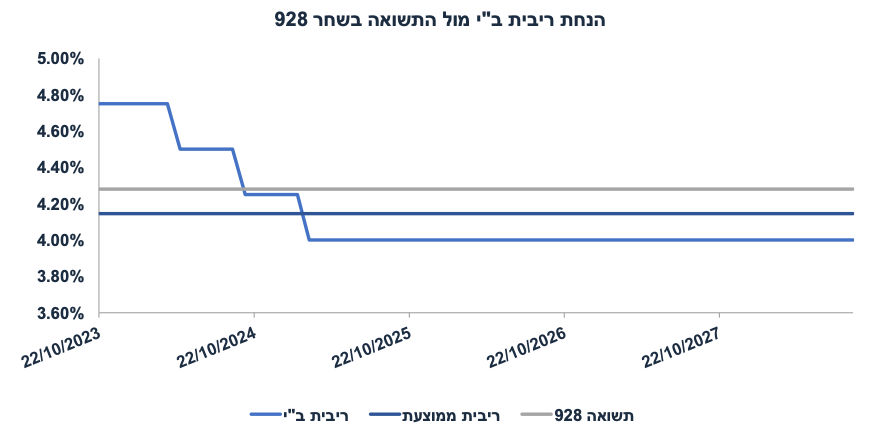

שוק האג"ח: עליית תשואות בשקלי הבינוני מעלה את האטרקטיביות

בחנו את כדאיות ההשקעה בשחר 928 לפי סימולציות שונות של תחזית ריבית בנק ישראל.

בסיום המסחר ביום חמישי אגרת 928 במח"מ 4.7 שנים נסחרת בתשואה של 4.28%.

בהנחה שמרנית שריבית בנק ישראל תרד רק ב-0.5% במהלך 2024 (מאפריל) ותרד ל-4.0% בתחילת 2025, אזי מדובר בתשואה עודפת מעל ריבית בנק ישראל של 4.15% בממוצע בתקופה של חיי האגרת.

הסיכון העיקרי בנייר טמון בתרחיש של עליית ריבית על ידי בנק ישראל לתקופה ממושכת.

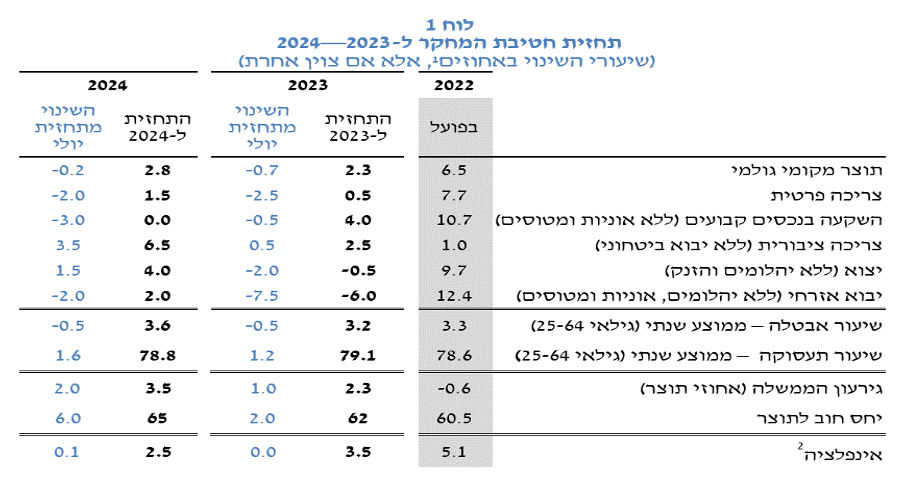

מאקרו ישראל

בנק ישראל אופטימי

ביום שני האחרון, בנק ישראל הציג תחזית מאקרו אופטימית יחסית עם צמיחה של 2.3% השנה ו-2.8% בשנה הבאה. תחזית זו גם מניחה שיעור אבטלה של 3.6% בלבד (בממוצע של 2024) וגירעון תקציבי של 3.5% ב-2024.

לעומת זאת, התחזית המעודכנת שלנו רואה התמתנות יותר משמעותית בפעילות ב-2024 עם צמיחה של 1.7% בלבד, גירעון תקציבי של 5.2% ואבטלה של 4.4% (בסוף 2024):

חשוב לציין מספר הנחות משמעותיות בתחזית שלנו:

בניגוד לעימותים קודמים, קשה להניח התאוששות בפעילות. סביר להניח תקופה של מלחמת התשה ממושכת (ברבעון א' 2024), גם בדרום ואולי טפטוף גם בצפון. השקט היחסי שהיה לפני ה-7.10 לא יחזור במהרה.

פגיעה קשה באמון הצרכני בעקבות האירועים תימנע ריבאונד חד בצריכה הפרטית. בנק ישראל שותף להערכה זו עם הנחה של ירידה בצריכה הפרטית לנפש גם ב-2023 וגם ב-2024.

הרקע הגלובלי פחות תומך בהתאוששות בכלכלה המקומית. צפויה התמתנות בעולם על רקע השפעת הריבית הריאלית הגבוהה ומיצוי עודפי החיסכון מתקופת הקורונה (בפרט בארה"ב).

צפויה עלייה חדה יחסית ביבוא בשנת 2024 בשיעור של 5.5% , זאת לאחר ירידה חדה יחסית ב-2023. עלייה ביבוא מצמצמת את הגידול בתוצר המקומי.

התמיכה הפיסקאלית עבור הסקטור העסקי ומשקי הבית בחל"ת צפויה להיות מאד חלקית ולא מיידית.

הריבית הריאלית של בנק ישראל צפויה להישאר גבוהה במרבית 2024. בנק ישראל משדר שכך צפוי להיות כל עוד פרמיית הסיכון של ישראל נותרת גבוהה. בניגוד לקורונה והמשבר הפיננסי הגדול, שמירה על ריבית גבוהה במטרה להיאבק בלחץ לפיחות בשקל תפגע בפעילות וגם בכוח הקנייה של משקי הבית.

העדר (או קיטון) בפועלים מהשטחים צפוי לבלום את ההתרחבות בהשקעות בבנייה, זאת על רקע סקטור שצפוי להתכווץ עקב הירידה במספר התחלות הבנייה ב-2023.

סיום הלחימה צפוי לתמוך בתוואי הורדת ריבית על ידי בנק ישראל על רקע ההתמתנות, גם בפעילות וגם בסביבת האינפלציה. הריבית בסוף 2024 צפויה לעמוד על 3.75%.

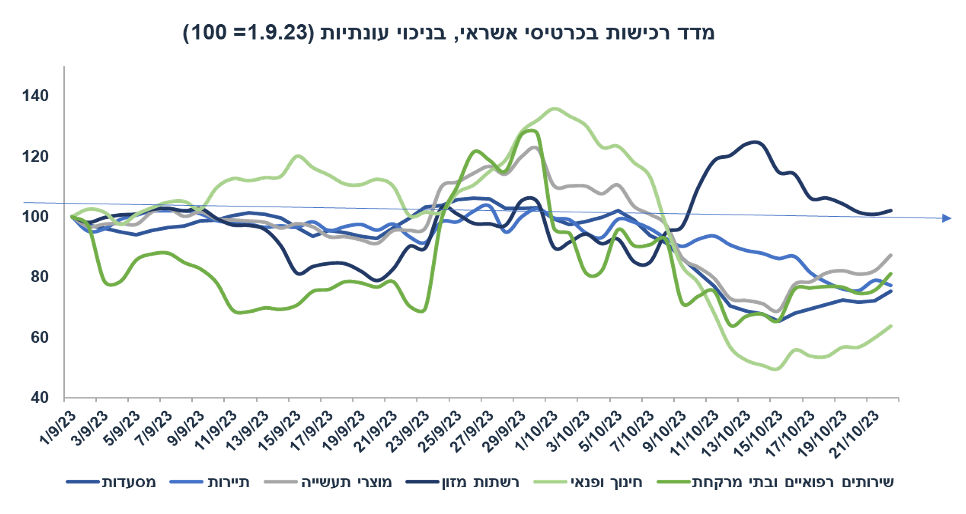

מסתמנת התאוששות מתונה בצריכה

לאחר ירידה חדה ברכישות בכרטיסי האשראי (למעט במזון) בשבוע הראשון של המלחמה, החל מה-15.10 (ראה גרף) מסתמנת עלייה הדרגתית ורכישות עבור מוצרי תעשייה, שירותים רפואיים, מסעדות ופנאי. עדיין רמת הצריכה (הנתונים קיימים עד ה-22.10.23) נמוכה יחסית לרמת הצריכה בתחילת ספטמבר, בפרט בשירותי חינוך ופנאי (36%-), מסעדות (25%-) תיירות (23%-) ומוצרי תעשייה (13%-). ההתאוששות צפויה להיות מאד מתונה והדרגתית, בפרט במספר ענפי השירותים, כל עוד העימות נמשך.

נתוני מאקרו חשובים שיתפרסמו בישראל: ראשון- יצוא שירותי היי טק (ספט'), רכישות בכרטיסי האשראי (ספט'), חמישי- נתוני שכר ממוצע (אוגוסט).

מאקרו חו"ל

אירופה מתכווצת

מדד מנהלי הרכש PMI מהווה מקור חשוב ועדכני (הנתון האחרון מתייחס לאוקטובר) למגמות בפעילות הכלכלית. באירופה, המדדים מצביעים על התכווצות, בעיקר בתעשייה (עם מדד של 43.1 נקודות באוק' בדומה לספטמבר, רחוק מקו ה- 50), אך גם התכווצות בענפי השירותים (47.8 באוק', ירידה מ-48.7 בספט'). נדמה שאירופה נכנסה למיתון במחצית השנייה של 2023. מסתמנת ירידה חדה בהזמנות החדשות. רכיב התעסוקה ממשיך לרדת ורכיבי המחירים מתמתנים, אך ממשיכים להצביע על עלית מחירים בענפי השירותים. על רקע החולשה בפעילות, אפשר להבין מדוע ה-ECB מאותת שלא ימשיך להעלות את הריבית.

לעומת זאת, הפעילות בארה"ב מתייצבת ומעט מתרחבת

מדדי ה-PMI בארה"ב מצביעים על התרחבות (איטית אומנם). המדד המשולב עלה ל-51.0 מ-50.2, כאשר המדד בתעשייה עלה ל-51.1 והמדד בשירותים ל-50.9. כנראה שהפעילות בתעשייה מושפעת ממדיניות הממשל למתן הטבות משמעותיות במספר ענפים בתעשייה. ענפי השירותים מתרחבים על רקע עלייה בשכר הריאלי (עקב התמתנות באינפלציה) ושוק עבודה הדוק.

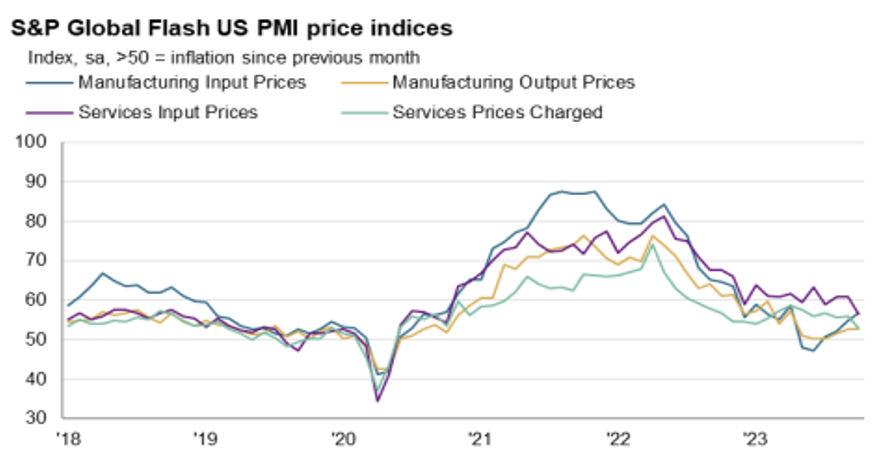

מסתמנת התמתנות במחירי התשומות בענפי השירותים (אך עדיין הרכיב נמצא מעל קו ה- 50 נקודות, כלומר הלחץ לעליות מחירים נמשך), אך עלייה במחירי הנפט תומכת בעלייה במחירי התשומות בתעשייה:

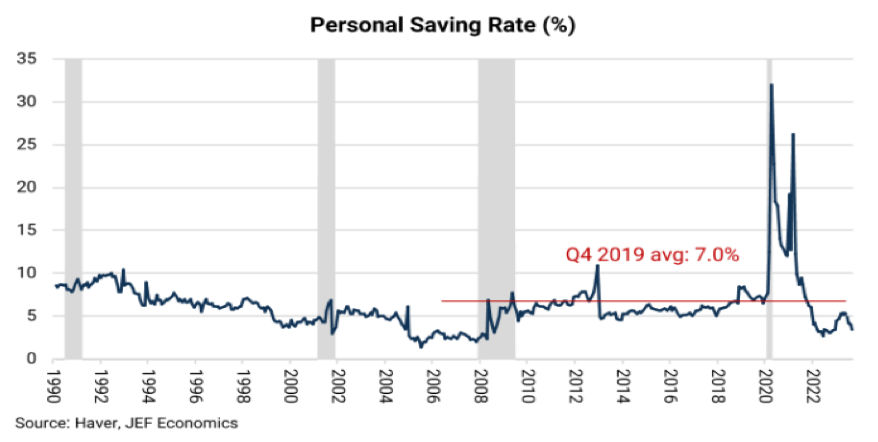

מכלול הנתונים הכלכליים האחרים גם היו חיוביים: ברבעון ג' ארה"ב צמחה ב-4.9% (מעל הצפי של 4.5%) עם 4% גידול בצריכה הפרטית. ההזמנות של מוצרי בני קיימא עלו ב-4.7% בספט' (מעל הצפי של 1.0%), ועלו ב-0.6% במדד הליבה (לעומת צפי לאי שינוי). מספר דורשי העבודה עלה מעט אך נותר נמוך על 210 אלף איש בשבוע האחרון. הצריכה הפרטית עלתה ב-0.7% בספטמבר (עלייה ריאלית של 0.4%), למרות שההכנסה הפנויה עלתה ב-0.3% בלבד (הירידה בחיסכון נמשכת- ראה גרף, כנראה על רקע תחושת הביטחון התעסוקתי). מספר הבתים החדשים שנמכרו עלה ב-12%. מדד האמון הצרכני של מישיגן מצביע על עלייה בציפיות האינפלציה שנה קדימה ל-4.2% (מ-3.8%).

משמעויות: לפי הערכתנו, גברו הסיכויים להעלאת ריבית נוספת על ידי הפד בתחילת 2024 ושמירה על ריבית גבוהה במרבית 2024. קשה לצפות לירידת תשואות בשוק האג"ח.

נתוני מאקרו חשובים שיתפרסמו בעולם: ארה"ב - מדד האמון הצרכני (conference board, אוק'), רביעי- מספר המשרות הפנויות (JOLTS, ספט'), מדד מנהלי הרכש בתעשייה ISM (אוק'), חמישי- מספר דורשי העבודה, ההזמנות בתעשייה. שישי- נתוני תעסוקה (אוק'), ומדד מנהלי הרכש ISM בענפי השירותים (אוק'). אירופה: שלישי- הצמיחה ברבעון ג' והאינפלציה באוקטובר.

ביום רביעי: הפד צפוי להשאיר את הריבית ללא שינוי מלווה במסר "ניצי" ולהדגיש שסביבת האינפלציה עדיין גבוהה מדי והפעילות הכלכלית ושוק העבודה חזקים יחסית.

שוק האג"ח: עליית תשואות מעלה את האטרקטיביות בשוק האג"ח

בשבוע האחרון חלה עלייה בתשואות בשוק האג"ח, כנראה על רקע נימה "ניצית" מכיוונו של בנק ישראל, הודעת משרד האוצר על גידול בהיקף ההנפקות ל-14 מיליארד ₪ בנובמבר מ-8 מיליארד באוקטובר והורדת אופק הדירוג של ישראל לשלילי על ידי P@S. בסיום המסחר ביום חמישי אגרת 928 במח"מ 4.7 שנים נסחרה בתשואה של 4.28%. בחנו את כדאיות ההשקעה בשחר 928 לפי סימולציות שונות של תחזית ריבית בנק ישראל. בהנחה שמרנית שריבית בנק ישראל תרד רק ב-0.5% במהלך 2024 ל-4.25% (עם שתי הורדות של 0.25%: באפריל 24 ובספט' 24) והורדה נוספת ל-4.0% בתחילת 2025. הנחנו שריבית בנק ישראל תישמר על 4% עד סוף התקופה (למרות שמדובר בריבית ריאלית מאד גבוהה). בהנחות הללו, השקעה בשחר 928 תקנה תשואה ממוצעת עודפת מעל ריבית בנק ישראל של 4.15% לאורך חיי האיגרת. כמובן שתוואי הורדת ריבית יותר מהיר עוד יעלה את האטרקטיביות של הנייר. הסיכון העיקרי בנייר טמון בתרחיש של עליית ריבית על ידי בנק ישראל לתקופה ממושכת.

יונתן כץ, צילום: איה בן-עזרי

יונתן כץ, צילום: איה בן-עזרי