שוק הון הישראלי – כמו המדינה והמשק כולו – מצוי כיום ברמת אי וודאות גדולה. התוצאה של אי וודאות כזו הן תנודות גדולות בבורסה. מדדי המניות מצויים אמנם במגמת ירידה מאז תחילת אוקטובר, אבל ישנם גם לא מעט ימים שבהם השוק עולה בחוזקה.

גל חריף של ירידות שכולל תנודתיות גבוהה יוצר לא פעם עיוותי מחיר. בימים רגילים עיוותים כאלו נסגרים מהר, אבל לא כך בימי מלחמה. אי הוודאות מרחיבה את טווח היריעה של ההתרחשויות האפשריות ומקשה מאוד לקבל החלטות השקעה מושכלות.

נסתכל למשל על מניית בנק הפועלים. מאז תחילת אוקטובר איבדה המניה 16% מערכה. בעקבות הנפילה שבה מניית הבנק להיסחר לפי מכפיל הון של 0.8 ומכפיל רווח של 5-6 על רווחי 4 הרבעונים האחרונים. תשואת הדיווידנד של הבנק טיפסה ליותר מ-6%.

בכל זמן אחר הנתונים הללו היו מרמזים על הזדמנות השקעה לטווח ארוך. אבל לא כיום. המצב העדין שבו מצויים המשק הישראלי והמדינה כולה מכניס לתוך שיקולי ההשקעה שלל תרחישים שנעים על הטווח הלא מלבב שבין "רע", "גרוע" ו"בלתי נסבל".

הנתונים הכלכליים לגבי חודש אוקטובר האיום הולכים להתפרסם בימים הקרובים. מאלו שפורסמו עד היום (ד'), כבר עולה תמונה מדאיגה מאוד. כך למשל בסקר שערכה למ"ס בשבוע האחרון של אוקטובר מתברר ש-51% מהעסקים בישראל העריכו כי יותר ממחצית מההכנסות שלהם נמחקו באוקטובר.

37% מהעסקים בישראל – יותר משליש - דיווחו על היקף תעסוקה מינימלי - כלומר 20% בלבד מהעובדים או פחות עדיין פעילים. בתוך קטגוריה זו נמצאים גם עסקים שהפסיקו את פעילותם לחלוטין. הפגיעה המשמעותית ביותר היא במחוז הדרום, שבו כ-59% מהעסקים מדווחים על היקף תעסוקה מינימלי.

ענף הנדל"ן בישראל כמעט מושבת, הן בשל מחסור בעובדים זרים והן בגלל מנהלים שיצאו למילואים. 62% מהעסקים בענף הבינוי פועלים בהיקף תעסוקה מינימלי. ענף שירותי המזון (מסעדות ואולמות אירועים) בקושי פועל.

רבים מהעסקים הללו, בוודאי בענף הנדל"ן והמסעדנות, נשענים על הלוואות. התמשכות של הלחימה תוביל בהכרח לפגיעה נוספת. בשלב כלשהו חלק מהעסקים לא יוכלו להמשיך לפעול, וחלקם יתדרדר לחדלות פרעון, דבר שיפגע קשות ברווחי הבנקים.

כאשר אלו פני הדברים אין להתפלא שאלו הם יחסי התמחור של הבנקים. בתקופות עבר שבהן עברו הבנקים משבר עמוק – באינתיפאדה של 2002, במשבר הפיננסי של 2008 או במשבר הבנקים האירופים של 2011 – הבנקים הגדולים בישראל נסחרו סביב 50%-60% מההון העצמי שלהם. המשבר הנוכחי עדיין צעיר, וכלל לא בטוח שכבר ראינו בו את התחתית.

תמחור אג"ח בימי אפוקליפסה

במצב השוק הנוכחי, כאשר העתיד לוט בערפל, קשה מאוד לדעת היכן כדאי להניח את הכסף. הזדמנויות יש כמובן, אבל מי שחושב שהתחתית עדיין רחוקה יעדיף להתבצר במזומן.

יחד עם זאת, ישנם יחסי תמחור שכדאי להתעכב עליהם, משום שהם נראים כאילו הם לקוחים מזמנים אחרים.

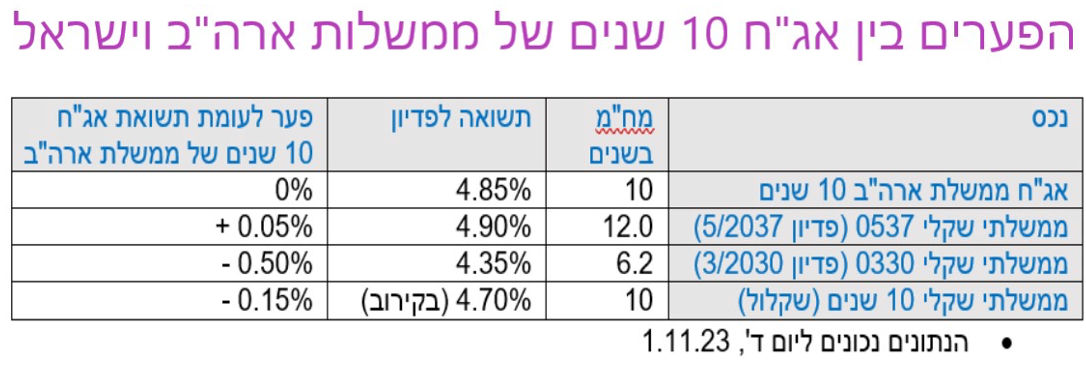

הדוגמא הבולטת ביותר הן האג"ח השקליות של ישראל ל-10 שנים שנסחרות כיום בתשואה לפדיון של כ-4.55%. זאת לעומת האג"ח של ארה"ב ל-10 שנים שנסחרות כיום בתשואה של 4.85%. בשפה הפיננסית יש לכך משמעות אחת: המשקיעים בישראל סבורים שהאג"ח של ארה"ב מסוכנות יותר מאשר אלו של ישראל. לכן הם דורשים מממשלת ארה"ב פרמיית סיכון גבוהה יותר.

פערי התמחור אמנם הצטמצמו מעט לעומת אלו ששררו לפני השבת של ה-7 באוקטובר, אבל לא במידה ניכרת. בתחילת אוקטובר נסחרו האג"ח של ישראל בתשואה של כ-4.15%, בשעה שהאג"ח של ארה"ב נסחרו סביב תשואה של 4.65%. כלומר פערי התמחור הצטמצמו מאז מ-0.5% ל-0.3%.

האם פער כזה הגיוני?

במשך שנים ארוכות נשמר תמיד פער חיובי בין האג"ח של ממשלת ארה"ב לאג"ח של ממשלת ישראל. הסיבות לכך ידועות: האג"ח של ממשלת ישראל נחשבו תמיד למסוכנות יותר. לא רק מסיבות גיאופוליטיות. ישראל סבלה בשנות ה-80' וה-90' מאינפלציה גבוהה, וערך השקל נחלש. הכלכלה הישראלית קירטעה אחר זו האמריקאית דבר שניכר בשלל של פרמטרים כלכליים מקובלים: צמיחה, יציבות פיננסית, פריון לעובד, תוצר לנפש ,השקעות זרות ועוד ועוד.

דירוג האשראי של ארה"ב, המעצמה הצבאית הגדולה, העשירה והחזקה בעולם, היה תמיד גבוה מזה של ישראל. בתחילת שנות ה-90' נזקקה ישראל לסיוע רב כדי לקלוט את גל העלייה ממדינות בריה"מ לשעבר. לשם כך היא קיבלה מארה"ב ערבויות לצורך גיוסי חוב גדולים בחו"ל. הערבויות סייעו לישראל לגייס את החוב בריביות נוחות בהרבה מכפי שהייתה יכולה לקבל אילו גייסה את החוב לבדה. התופעה חזרה על עצמה בתקופת האינתיפאדה של 2002-2003, כאשר ישראל היתה שרויה גם במצוקה פיננסית והשקל פוחת עד לרמה של 5 שקלים לדולר.

בעשור האחרון המצב השתנה. כלכלת ארה"ב דשדשה במקום, ישראל צמחה במהירות בזכות ענף ההייטק, החוב הלאומי ביחס לתוצר התכווץ בישראל עד לרמה של 70%, ובארה"ב הוא העפיל אל יותר מ-100%. בנוסף לכך ארה"ב איבדה את דרוג האשראי המושלם שלה ב-2011 כאשר סוכנות S&P הפחיתה את דירוג האשראי שלה ל-AA מינוס. בחודש אוגוסט האחרון הצטרפה אליה גם סוכנות פיץ'.

לכל אלו אפשר גם להוסיף את העובדה שהאינפלציה בארה"ב טיפסה בשנתיים האחרונות גבוה יותר לעומת ישראל, דבר שגרם לריבית ה'פד' לטפס עד ל-5.5%. בישראל נעצרו בינתיים העלאות הריבית ברמה של 4.75%. וחשוב גם להזכיר את הכאוס הפוליטי שאליו נכנסה ארה"ב עם תקרת החוב, הקיטוב הדו מפלגתי והחשש המוחשי שהנשיא לשעבר, טראמפ, יכבוש מחדש את השלטון.

מהרבה בחינות, המציאות שלפני ה-7 באוקטובר יכולה היתה למצוא תימוכין לפער השלילי בין שני סוגי האג"ח. אבל עכשיו אנחנו כבר אחרי ה-7 באוקטובר. לפתע האיום כלפי ישראל מכיוון עזה לבש צורה אכזרית וןמסוכנת במיוחד. זה העימות בעל סממנים רב זירתיים. עם טילים מלבנון, מל"טים מתימן, פצמ"רים מסוריה, פעילות גועשת בשטחי הגדה והפגנות שנאה לישראל בבירות המערב ובמדינות מוסלמיות בפרט. הסכסוך ה"קטן" בעזה לובש פתאום מימדים של אפוקליפסה.

העימות הזה ישפיע כמובן גם על הכלכלה הישראלית. עוד מוקדם לדעת כמובן איך וכמה, אבל ברור שהפגיעה תהיה משמעותית. דירוג האשראי של ישראל שנמצא כרגע בבדיקה עלול להיחתך גם הוא בקרוב.

כל בר דעת אמור להבין שבמצב הנוכחי הפער שלילי בין האג"ח של ארה"ב לאלו של ישראל הוא עיוות. אבל לשווקים לוקח כנראה זמן להתאים את עצמם לשלל האיומים החדשים.

אני לא נביא. אינני יודע אם ומתי פערי המחיר הללו יחזרו לשקף באופן נכון את פערי הסיכון בין ארה"ב וישראל. אבל בדבר אחד אני די בטוח: אם ארה"ב תיקלע למצוקה ותיזקק לערבויות פיננסיות ממדינה כלשהי – ישראל לא תהיה הראשונה שאליה היא תפנה. המצב ההפוך לעומת זאת אפשרי בהחלט.

Photo Iryna Drozd Dreamstime.com

Photo Iryna Drozd Dreamstime.com