מאקרו ישראל

התאוששות איטית בצריכה בשבוע השלישי למלחמה

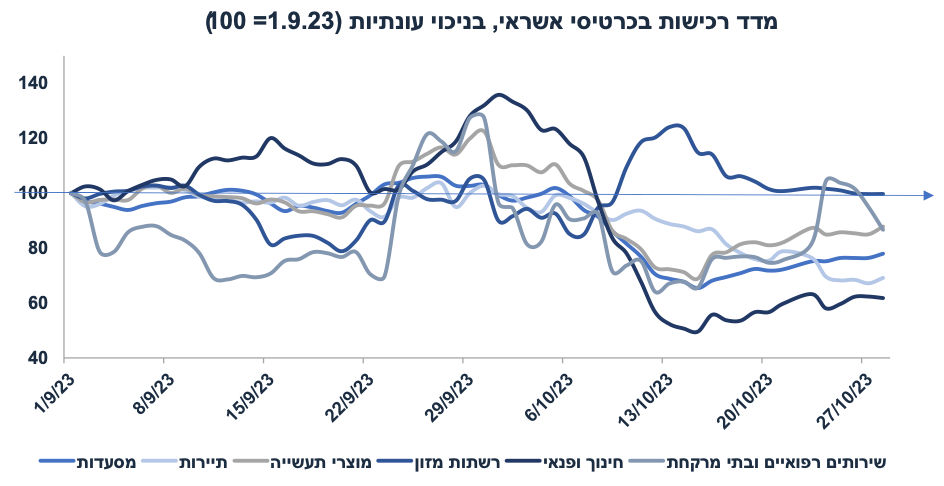

לאחר ירידה חדה ברכישות בכרטיסי האשראי (למעט במזון) בשבוע הראשון של המלחמה, החל מה- 15.10 (ראה גרף) מסתמנת עלייה הדרגתית ורכישות של מוצרי תעשייה, שירותים רפואיים, מסעדות ופנאי. עדיין רמת הצריכה (הנתונים קיימים עד ה- 28.10.23) נמוכה יחסית לרמת הצריכה בתחילת ספטמבר, בפרט בשירותי חינוך ופנאי (36%-), מסעדות (22%-) תיירות (30%-) ומוצרי תעשייה (12%-). בנק ישראל מעריך שחלה ירידה של 11% בסך הרכישות בכרטיסי האשראי לעומת הרמה ערב ה- 7.10. לפי סקר מיוחד של הלמ"ס לגבי הפעילות בשבוע השלישי למלחמה, 51% מהעסקים דיווחו על פגיעה קשה בהכנסותיהם (מעל 50% בהכנסות).

כל עוד העימות נמשך, ההתאוששות בפעילות צפויה להיות מאד מתונה והדרגתית, בפרט במספר ענפי שירותים ובענף הבניה. משמעות הדבר: למרות הסיוע התקציבי, צפויה עלייה בפשיטות הרגל ובפיטורי עובדים. סביבה זאת תומכת באינפלציה נמוכה ובהורדת ריבית בנק ישראל (לא לפני ינואר 2024).

נתוני מאקרו חשובים שיתפרסמו בישראל - ראשון: כניסות/יציאות של מבקרים. שני: פרוטוקול של החלטת הריבית האחרונה. שלישי: סקר מגמות בסקטור העסקי (אוקטובר), היקף מכירות על ידי בנק ישראל באוקטובר. רביעי: מכירות ברשתות השיווק (ספט'). חמישי: מדד האמון הצרכני (אוקטובר).

מאקרו חו"ל

ארה"ב: סימני חולשה בשוק העבודה

נתוני התעסוקה בחודש אוקטובר היו חלשים יחסית עם גידול של 150 אלף מועסקים (הצפי היה ל-179 אלף), ו-99 אלף בלבד בסקטור הפרטי. מספר המועסקים בתעשייה ירד ב-35 אלף (33 אלף עקב שביתת עובדי הייצור בתעשיית ברכב). האומדנים של החודשיים הקודמים תוקנו כלפי מטה ב -101 אלף מועסקים. נתוני תעסוקה אחרים גם הצביעו על חולשה:

חלה עלייה בשיעור האבטלה ל-3.9% מ-3.8%. סקר משקי הבית (סקר תנודתי יותר מסקר המועסקים) הצביע על ירידה של 348 אלף עובדים בחודש אוקטובר.

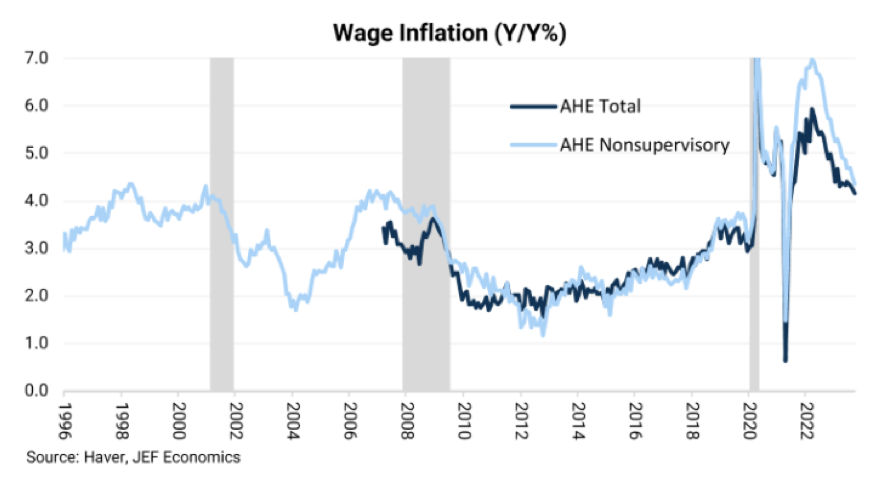

השכר לשעת עבודה עלה ב-0.2% בלבד (הצפי היה ל-0.3%) והתמתן ל-4.1% שנה אחורה מ-4.2%.

מספר שעות העבודה בשבוע בממוצע ירד ל-34.3 שעות מ-34.4 שעות לפני חודש (צמצום במספר שעות העבודה מהווה אינדיקטור להתמתנות בפעילות).

עד ה- 21.10, מספר דורשי העבודה המתמשכים נמצא במגמת עלייה ברורה עם גידול של 146 אלף איש בחודש האחרון ל-1.818 מיליון. בשבוע האחרון, מספר דורשי העבודה החדשים עלה ב-5 אלף איש ל-217 אלף.

מספר המשרות הפנויות נותר פחות או יותר יציב (955 אלף משרות), אך מדובר בנתון של חודש ספטמבר (פחות מעודכן).

התמתנות בפעילות באוקטובר

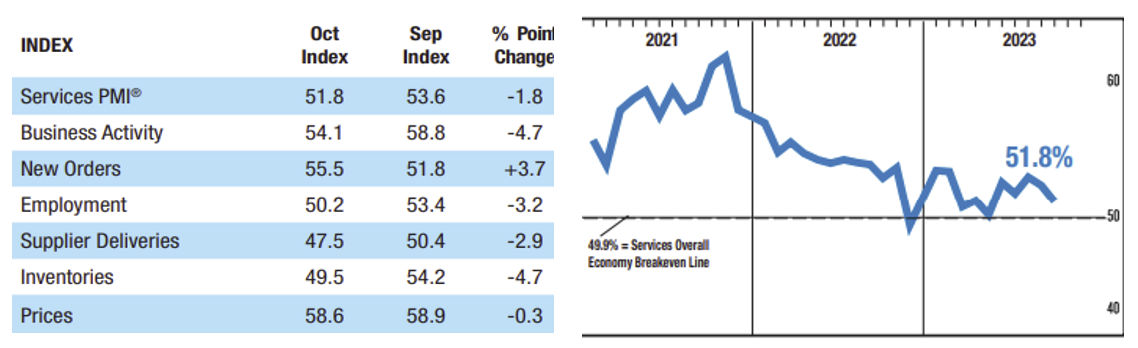

לא פעם הדגשנו את החשיבות של מדד מנהלי הרכש ISM בענפי השירותים (non-manufacturing), אשר מייצג יותר מ-80% מהתוצר העסקי האמריקאי. נתון אוקטובר גם פורסם ביום שישי, יום בו נתוני התעסוקה ריכזו את מרבית תשומות הלב. באוקטובר, מדד ה ISM בשירותים ירד ל-51.8 נקודות (הצפי היה ל-53.0) מ-53.6 בספטמבר, ירידה חדה יחסית בחודש אחד. חלה התמתנות ברכיבי הפעילות, התעסוקה, זמני הספקה, והמלאי. יחד עם זאת, רכיב ההזמנות החדשות עלה ורכיב המחירים נותר יציב וגבוה יחסית (58.6 נקודות). הפירמות מדווחות עדיין על מחסור של עובדים.

באוק' מדד מנהלי הרכש ISM בתעשייה ירד מ-49.0 ל-46.7 נק' עם חולשה בכול הרכיבים העיקריים, בפרט ההזמנות החדשות (ל-45.5 מ-49.2) ובתעסוקה (ל-46.8 מ-51.2, אולי בהשפעת שביתת עובדי תעשיית הרכב).

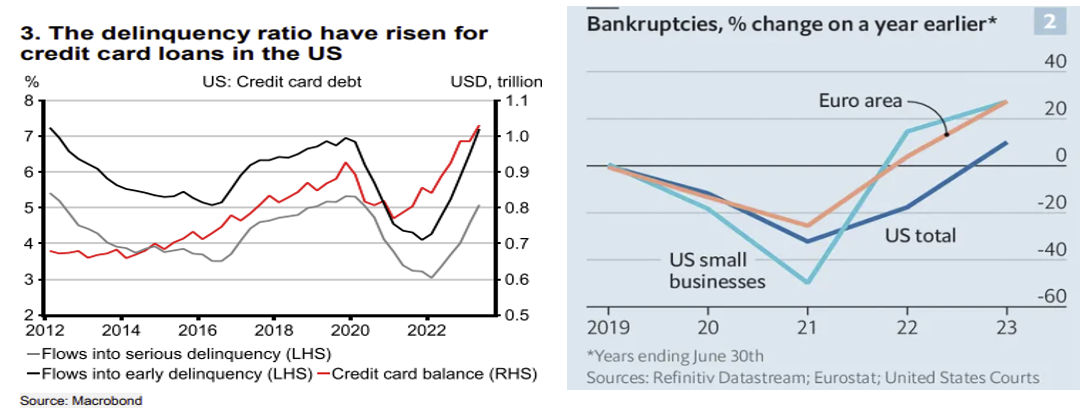

לסיכום, ניתן להבין מדוע גברו הציפיות שהפד סיים את מחזור ההידוק המוניטארי. ברקע, השפעת המדיניות המוניטארית המרסנת פועלת בפיגור (כפי שמדגיש פאוול) וכבר עתה ניתן לראות עלייה במספר פשיטות הרגל ופיגור בהחזרי אשראי של משקי הבית:

המומנטום החיובי בשוק האג"ח עשוי להימשך בטווח הקצר אך חשוב יהיה לראות את נתוני האינפלציה של אוקטובר ב-14.11. סימני אינפלציה "דביקה", בפרט במחירי השירותים ,עלולים להקשות על המשך ירידת תשואות.

נתוני מאקרו חשובים שיתפרסמו בעולם: ארה"ב- חמישי: מספר דורשי העבודה, שישי: מדד האמון הצרכני של מישיגן. אירופה- רביעי: המסחר הקמעונאי (אוק'). סין- חמישי: נתוני אינפלציה, כולל מחירי התעשייה.

שוק האג"ח: ב-2024 האוצר צפוי לגייס כ-11-12 מיליארד ₪ לחודש בממוצע

מדי שנה אנו מנסים לבנות תחזית של גירעון הממשלה ומימונו. ללא ספק השנה מדובר במלאכה קשה במיוחד.

ההנחות שלנו בשלב זה:

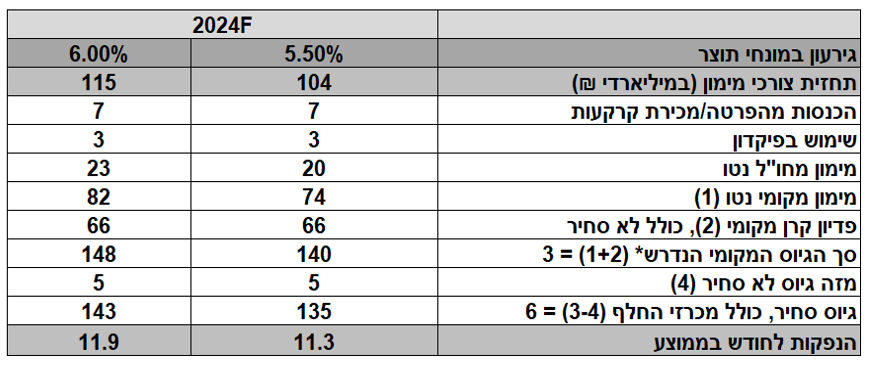

גירעון הממשלה למימון יגיע ל-105-115 מיליארד ₪ או כ-6.0%-5.5% תוצר. מדובר בהנחה גסה בהתחשב בכך שצפויה גם ירידה בהכנסות ממסים וגם גידול חד בהוצאות הממשלה (גם אם נקבל סיוע מיוחד בארה"ב פרוס על מספר שנים). תחזית זו, מניחה שעד רבעון ב' 24 המשק יחזור למצב של פעילות פחות או יותר סדירה במרבית הענפים.

לצורך השוואה, בשנת 2020 הגירעון למימון הגיע ל-180 מיליארד ₪.

בשנת 2020, שליש מהמימון בוצע בחו"ל ושני שליש בישראל. אז היה אירוע גלובלי וכעת מדובר באירוע מקומי. לכן, יהיה קשה יותר לגייס בחו"ל על רקע עלייה בפרמיית הסיכון של ישראל. בכול זאת, האוצר צופה גיוס מוגבר על ידי הבונדס וכבר ביצע מספר הנפקות פרטיות בחו"ל במחירים סבירים. אנו מניחים שהאוצר יממן כ-20% מהגירעון נטו בחו"ל (או כ-20-23 מיליארד ₪). האוצר יכול לנצל עדיין גיוס של 3.8 מיליאד דולר דרך ערבויות ארה"ב, אך לא בטוח שהדבר רצוי מבחינה תדמיתית.

לכן, המימון המקומי נטו צפוי להגיע ל-74-82 מיליארד ₪. צפוי פדיון קרן ב-2024 בהיקף של כ-65 מיליארד ₪ (כולל 10 מיליארד ₪ פדיון לא סחיר), ולכן יידרש גייוס מקומי כולל של 140-148 מיליארד ₪. עדיין צפוי גיוס לא סחיר בהיקף קטן של 5 מיליארד ₪.

צפויות הכנסות של כ-7 מיליארד ₪ ממכירת קרקעות (היקף נמוך מאד יחסית לשנים קודמות) ושימוש קטן בפיקדונות (עודפי גיוס משנים קודמות).

משמעות הדבר, היקף גיוס של כ-11-12 מיליארד ₪ בממוצע לחודש. מדובר בהיקף גיוס דומה לשליש הראשון של 2021 בתקופת הקורונה. שוק האג"ח יושפע יותר מההתפתחויות בתחום הגאו-פוליטי וקצב ההתאוששות של המשק. תוכנית פיסקאלית אמינה (כולל קיצוצים בהוצאות השוטפות, בפרט בהסכמים הקואליציוניים) תאפשר שמירה על פער תשואות שלילי מול ארה"ב, בפרט כאשר בנק ישראל צפוי להוריד את הריבית לפני הפד (על רקע ההשפעה הממתנת של העימות על הכלכלה ועל סביבת האינפלציה).

יונתן כץ, צילום: איה בן-עזרי

יונתן כץ, צילום: איה בן-עזרי