הפעילות במשק האיצה לפני המלחמה

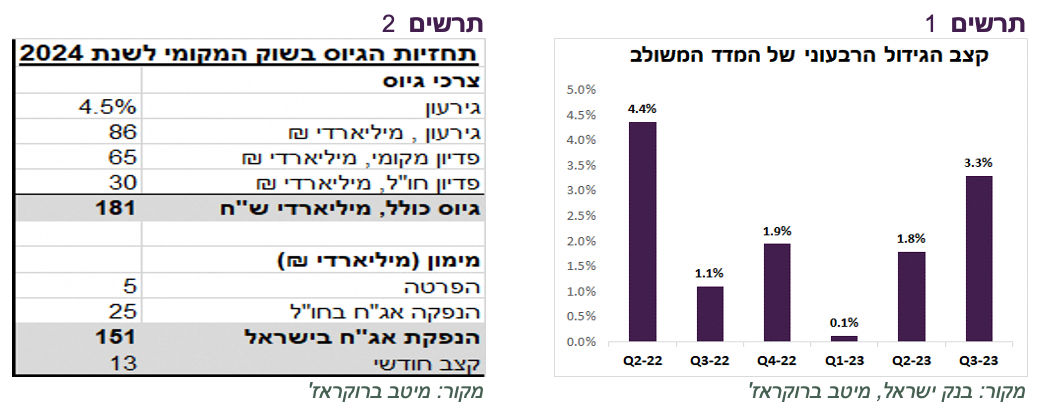

מדד הייצור התעשייתי, פדיון בענפי המשק והרכישות בכרטיסי אשראי הצביעו על האצה בפעילות המשק ברבעון השלישי. קצב הצמיחה השנתי של המדד המשולב של בנק ישראל ברבעון השלישי עלה ל-3.3% לעומת 1.8% ברבעון השני (תרשים 1). קצב הגידול במשרות השכיר נותר גבוה. השכר הממוצע המשיך לצמוח בקצב גבוה.

התחזיות להשפעות הפיסקאליות עדיין בתוקף

ראש אגף התקציבים במשרד האוצר העריך שההשפעה הפיסקאלית, כוללת אובדן הכנסות ההוצאות הישירות של המלחמה והפיצויים, הסתכמו בשלושת השבועות הראשונים בכ-30 מיליארד ₪. הערכנו לפני שבועיים שהעלות הכוללת של המלחמה תגיע לכ-75 מיליארד ₪. בינתיים, הערכה זו עדיין נראית סבירה עם סיכון לסטות כלפי מעלה.

לפי דבריו של שר האוצר, הגירעון צפוי להגיע ל-3.5%-4.0% ב-2023 ועד 5% ב-2024. עדכנו כלפי מעלה ב-0.5% את התחזית שלנו לגירעון לכל אחד מהשנים 2023-2024 ל-3.5% ו-4.5% בהתאמה. לאור הגיוסים הגבוהים של משרד האוצר בחו"ל מתחילת המלחמה (גייס כ-12 מיליארד ₪), שככל הנראה ימשכו, כמעט לא השתנתה התחזית שלנו לקצב הגיוס החודשי הממוצע בשוק המקומי של כ-13 מיליארד ₪ בשנה הקרובה (תרשים 2).

התאוששות בשווקים

בשוק ההון המקומי נרשם בשבוע שעבר תיקון חד בכל האפיקים. מלבד המגמה החיובית בחו"ל, לתיקון תרמה העובדה שהאירועים הביטחוניים ממשיכים לעת עתה להתקדם על פי התרחיש המרכזי עליו בנויות התחזיות הכלכליות של סיום המלחמה עד סוף השנה בלי פתיחת חזיתות נוספות:

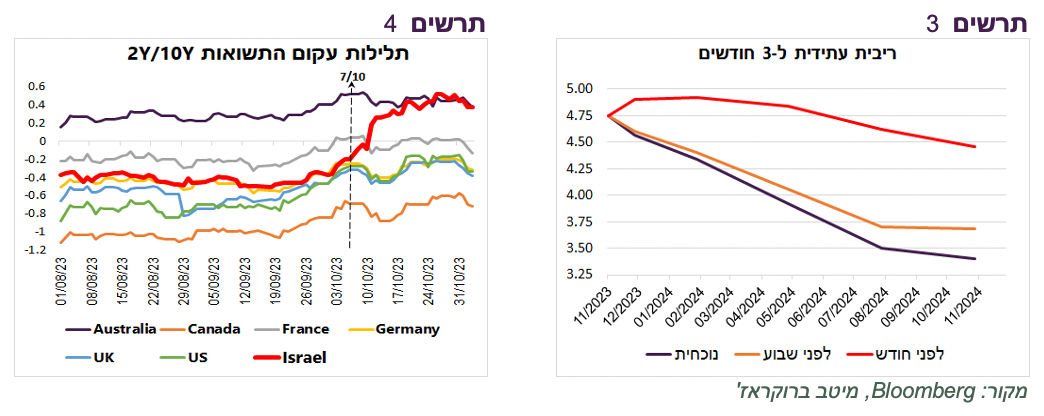

נרשמה ירידה חדה בתשואות אג"ח ממשלתיות. עקום התשואות בישראל נותר עדיין תלול הרבה יותר מאשר במדינות האחרות, למעט אוסטרליה (תרשים 4). הריבית העתידית ל-3 חודשים מגלמת שהריבית של בנק ישראל תרד בעוד שנה מתחת ל-3.5% (תרשים 3).

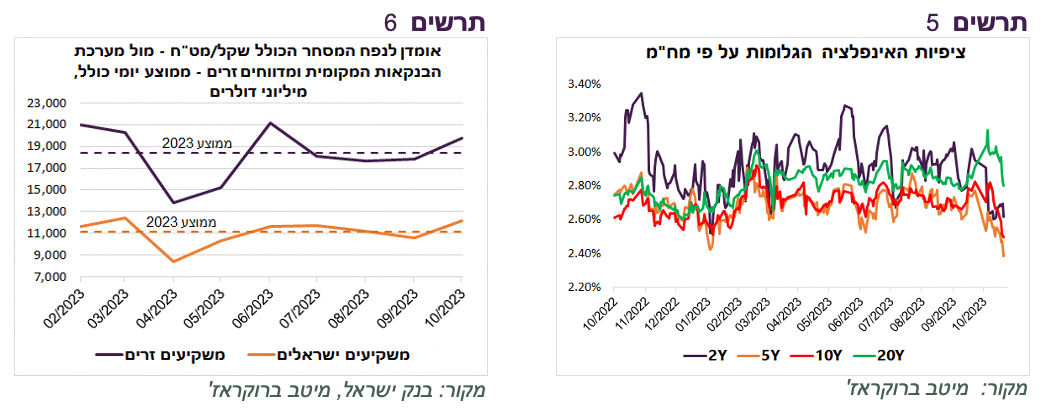

נרשמה ירידה מהירה בציפיות האינפלציה לכל הטווחים בהשפעת הירידה במחיר הנפט והתחזקות השקל. הציפיות לטווחים הבינוניים ירדו מתחת ל-2.4% ולטווחים של כ-10 שנים ירדו לכ-2.5%. ברמות אלה פחתה אטרקטיביות לאג"ח השקליות על פני הצמודות במח"מ הבינוני-ארוך.

השקל התחזק בכ-3.5% מהשיא. מחזורי המסחר בשוק המט"ח בחודש אוקטובר לא עלו משמעותית לעומת הממוצע מתחילת השנה (תרשים 6).

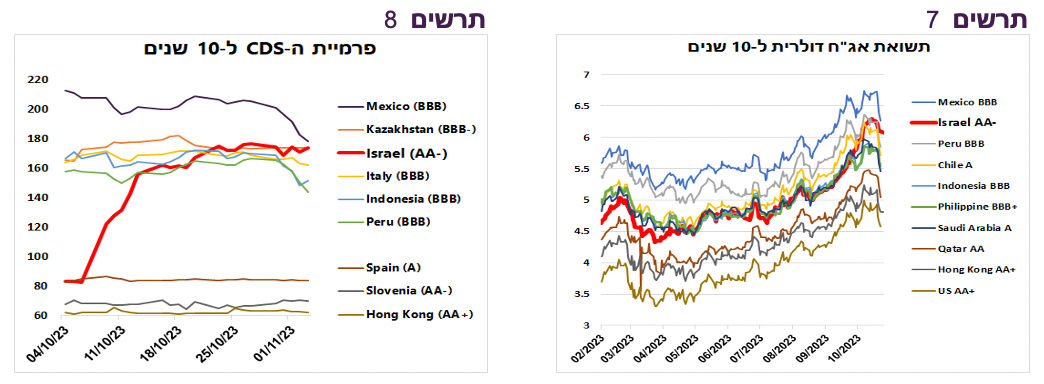

הביצועים החזקים בשוק ההון המקומי לא באו לידי ביטוי בפרמיית הסיכון CDS של ישראל שנותרה ברמות שתואמות את המדינות בעלות דירוג האשראי BBB (תרשים 8). מצבה של האג"ח הישראלית בדולרים אף הורע יחסית למצבה לפני שבועיים. בשבוע האחרון התשואה שלה ירדה פחות מאשר באג"ח הדולריות של המדינות האחרות (תרשים 7).

שורה תחתונה: אנו ממשיכים להמליץ על הגדלת החשיפה לאג"ח ומניות בישראל.

עולם

שוק העבודה האמריקאי מעביר מסר ברור

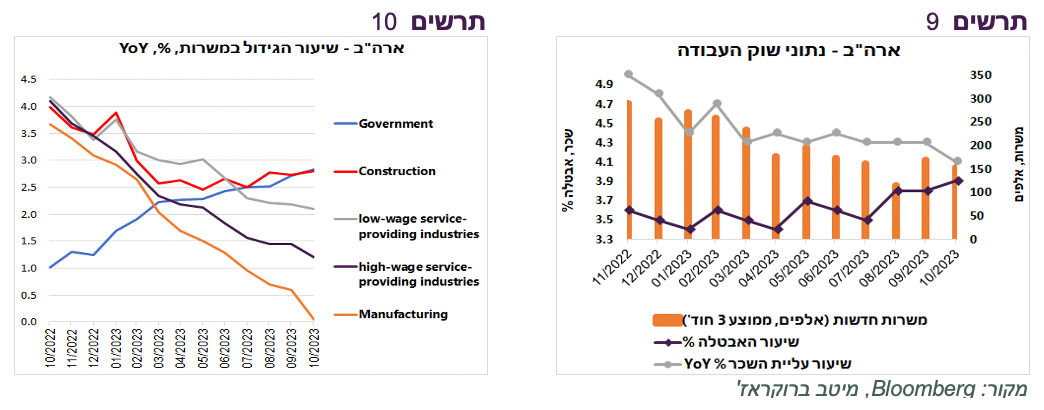

הנתונים הכלכליים בארה"ב היו לרוב חלשים. מדדי מנהלי הרכש ISM בתעשייה ובמגזר השירותים היו נמוכים משמעותית מהתחזיות ומהנתון של חודש ספטמבר. התקררותו של שוק העבודה באה לידי ביטוי במגוון פרמטרים (תרשים 9):

שיעור האבטלה עלה ל-3.9%, לעומת 3.4% לפני חצי שנה.

קצב הגידול במשרות החדשות מתמתן. הירידה בקצב הגידול ניכרת במיוחד בענפי השירותים בעיקר עם רמות שכר יחסית גבוהות ובתעשייה. בענף הבנייה קצב הגידול נותר יציב ובמשרות הממשלתיות יש האצה (תרשים 10).

קצב הגידול בשכר הממוצע ממשיך להתמתן.

ניכרת עלייה בשיעור העובדים במשרה חלקית. לעומת זאת, שיעור העובדים הזמניים יורד. זה תמיד קורה בתקופות של האטה בשוק העבודה.

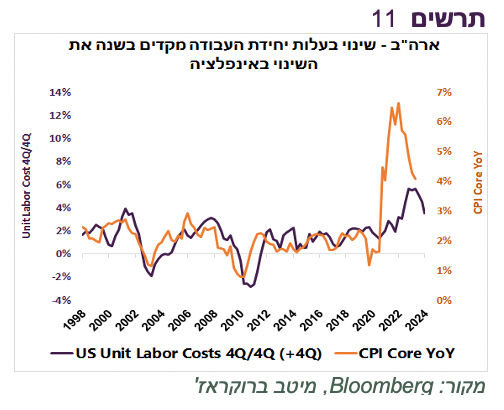

נתון חשוב לגבי מצבו של שוק העבודה התפרסם עוד לפני דו"ח התעסוקה. קצב העלייה השנתי של עלות יחידית העבודה ירד ל-1.9%, הנמוך ביותר מאז 2021. שינוי בעלות יחידת העבודה (4 רבעונים לעומת 4 רבעונים קודמים) היה בעשורים האחרונים האינדיקאטור המובהק שהקדים בשנה את השינויים באינפלציית הליבה בארה"ב (תרשים 11).

הריבית צפויה לרדת מהר מתחזיות ה-FED ואף מתחזיות השווקים

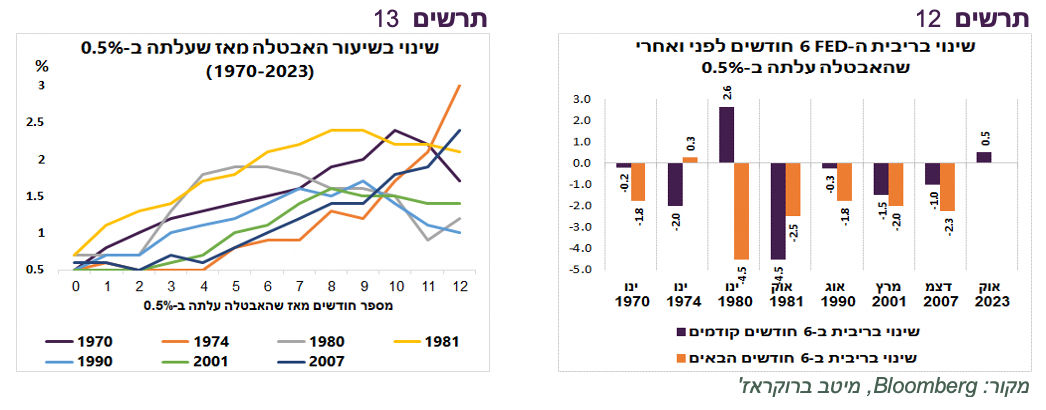

מהניסיון ההיסטורי ניתן ללמוד מספר עובדות על משמעות ההרעה בשוק העבודה לכלכלה ולשווקים:

כמעט בכל פעם ששיעור האבטלה בארה"ב עלה ב-0.5% זה קרה כשהכלכלה כבר הייתה במיתון או שמיתון הגיע תוך פרק זמן קצר.

בכל המקרים לאחר שהאבטלה עלתה ב-0.5%, היא המשיכה לעלות גם בשנה לאחר מכן (תרשים 13).

כמעט בכל המקרים, למעט בשנת 1974, ריבית ה-FED ירדה בשיעור ניכר תוך שישה חודשים אחרי שהאבטלה עלתה ב-0.5%. ב-1974, כמו גם באפיזודות האחרות, הריבית ירדה עוד לפני שהאבטלה עלתה (תרשים 12).

במידה גדולה של ביטחון ניתן לצפות כעת שהמשק האמריקאי ימשיך להיחלש בחודשים הקרובים, כולל שוק העבודה. הכלכלה אף עשויה להגיע למיתון, אך להערכתנו רוב הסיכויים שזה לא יהיה מיתון קשה. אחד הכוחות שצפוי לסייע לחמוק ממיתון משמעותי תהיה הורדת ריבית ה-FED שלהבדיל מעהשור הקודם יש לה מרחב פעולה משמעותי.

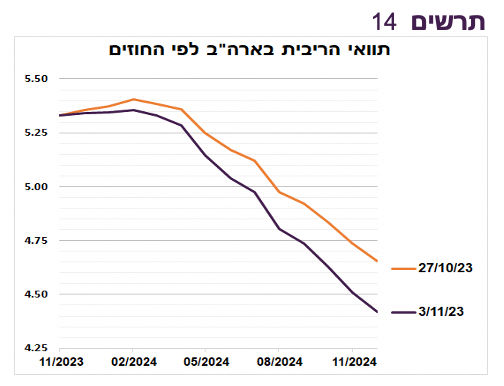

השווקים מגלמים כעת סיכוי מאוד נמוך לעליית ריבית נוספת ע"י ה-FED. החוזים משקפים שריבית ה-FED תרד בסוף 2024 לכ-4.4% (תרשים 14). לפי החוזים, הריבית צפויה להתחיל לרדת רק בעוד כחצי שנה. הערכה זו לא כל כך מסתדרת עם הניסיון ההיסטורי. להערכתנו, על רקע הנתונים הכלכליים הנחלשים וירידה באינפלציה, המסרים של ה-FED ישתנו כבר בקרוב והוא יתחיל לדון על המועד של הורדת הריבית.

שורה תחתונה: להערכתנו, ה-FED יתחיל להוריד ריבית בעוד כ-3-6 חודשים. עד סוף 2024 הריבית תרד בכ-1.0%-1.5%.

סימני היחלשות בכלכלה מתרבים גם במדינות האחרות

גם במדינות האחרות הנתונים הכלכליים משקפים המשך היחלשות בפעילות הכלכלית:

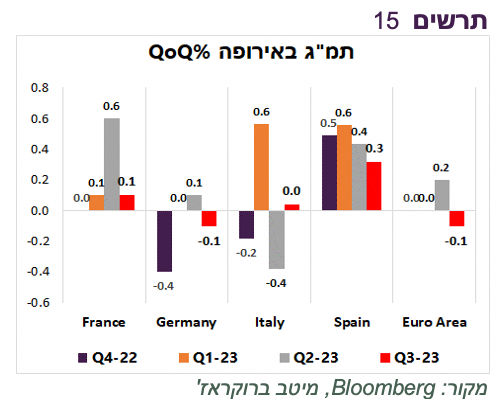

הכלכלה האירופאית צמחה בשנה האחרונה רק רבעון אחד. ברבעון השלישי נרשמה ירידה בתמ"ג בשיעור של 0.1%. כל הכלכלות הגדולות סובלות מסטגנציה (תרשים 15).

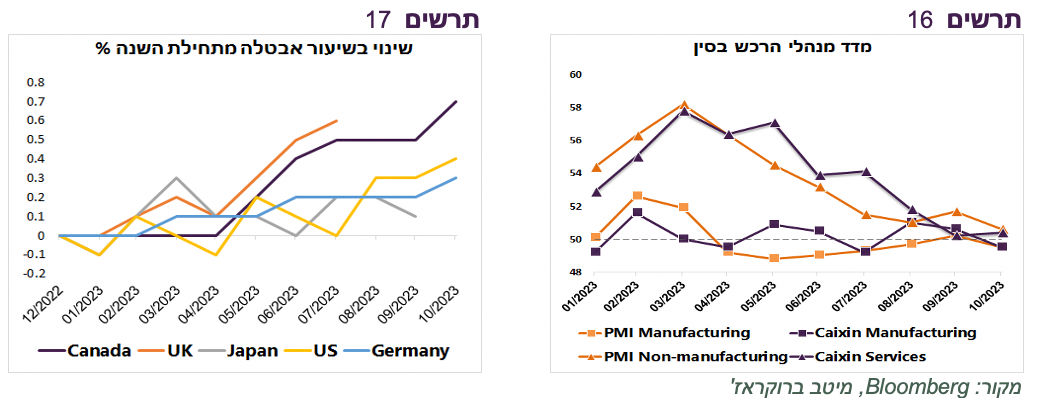

גם בכלכלה הסינית מדדי מנהלי הרכש הצביעו על התקררות נוספת. המדדים בתעשייה ירדו מתחת ל-50. ניכרת היחלשות במגזר השירותים שבמחצית הראשונה של השנה נהנה מההתאוששות המהירה אחרי הסרת מגבלות הקורונה (תרשים 16).

שתי החברות הגלובליות Caterpillar ו- Maerskשקשורות לכלכלה הריאלית הורידו את התחזיות' שלהן לפעילות בשנה הקרובה, מה שמשקף התחזקות ההאטה בכלכלה העולמית.

שיעור האבטלה עולה לא רק בארה"ב. גם בקנדה, גרמניה ובריטניה ניכרת עלייה באבטלה (תרשים 17).

הריבית באירופה עשויה לרדת כבר בחודשים הקרובים

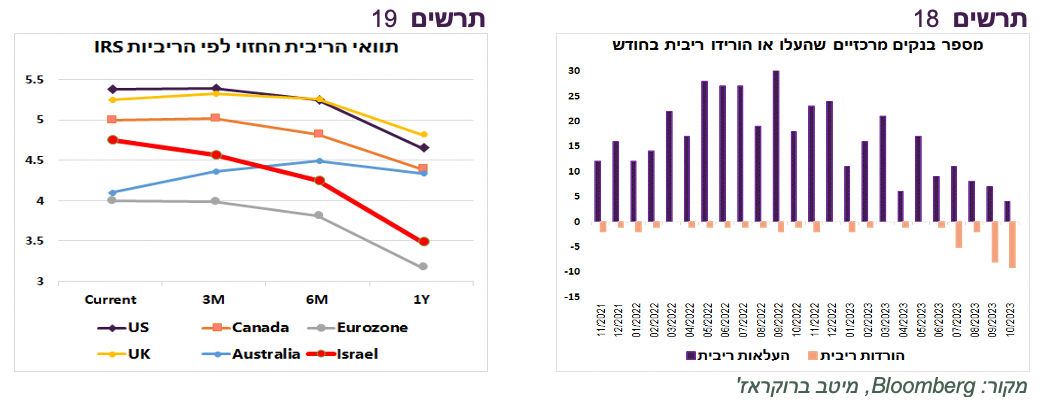

כיוון המדיניות המוניטארית בעולם בבירור משתנה. בחודש אוקטובר היו כ-8 בנקים מרכזיים בעולם שהורידו ריבית מול 4 בלבד שהעלו (תרשים 18). כל הבנקים שהורידו או העלו ריבית מהמדינות המתפתחות.

במבט קדימה, השוק (ריביות IRS) מגלם שהריבית של הבנקים המרכזיים הגדולים, למעט אוסטרליה, תרד בשנה הקרובה, אך תתחיל לרדת בצורה משמעותית רק בעוד כחצי שנה (תרשים 20). אנו מעריכים שזה יקרה מוקדם יותר, בפרט באירופה שבה מלבד הצמיחה השלילית, גם האינפלציה יורדת מהר מהצפוי והגיעה באוקטובר ל-2.9%.

שורה תחתונה: שילוב בין צמיחה שלילית לירידה מהירה באינפלציה צפויים לתמוך בהורדת הריבית באירופה כבר בחודשים הקרובים.

מה צפוי אחרי שבוע "סופר-בוליש"?

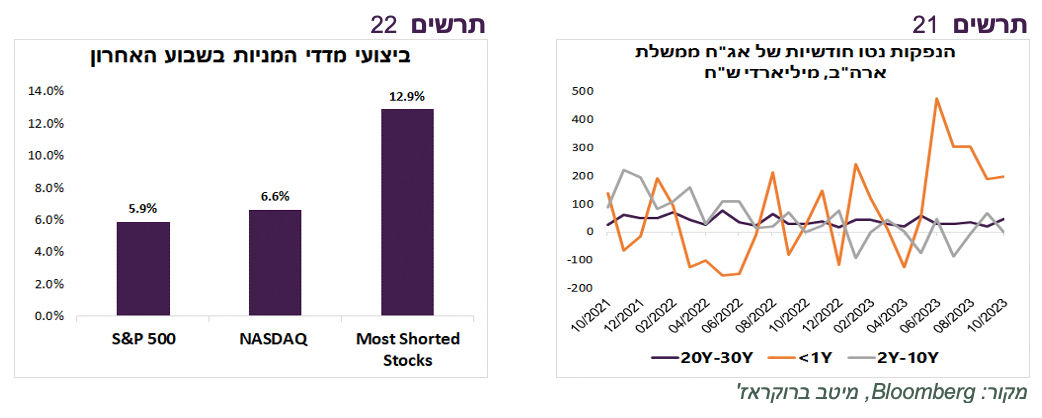

שוק האג"ח נהנה בשבוע שעבר מכל הכיוונים – מהמסר "היוני" שיצא מהועדה המוניטארית של ה-FED, מהנתונים הכלכליים החלשים, במיוחד של שוק העבודה, ומתוכנית הנפקות האוצר האמריקאי שהייתה נמוכה מהתחזיות באג"ח הארוכות. צריך לציין שהנפקות נטו באג"ח הארוכות (מעבר ל-12 חודשים) קטנו בכ-80 מיליארד דולר בחצי השנה האחרונה. לעומת זאת נרשם גידול של כ-1.2 טריליון דולר בהנפקות נטו של Treasury Bills לטווחים עד שנה (תרשים 21).

בעקבות התחזית שלנו לירידה קרובה בריבית ה-FED, כמו גם לירידה לא רחוקה בריבית באירופה, אנו מצפים שכיוון התשואות באג"ח האמריקאיות ימשיך להיות כלפי מטה.

שוק המניות (S&P 500) עלה בשבוע שעבר ב-5.9%, השבוע הטוב ביותר מאז נובמבר 2022. מעבר להתפתחויות הכלכליות, העליות במניות, כמו גם באג"ח, נתמכו מסגירת פוזיציות שורט משמעותיות שנוצרו לאחרונה בעקבות פסימיות גבוהה של המשקיעים. מדד המניות עם פוזיציית שורט הגבוהות ביותר עלה בשבוע שעבר כמעט ב-13% (תרשים 22).

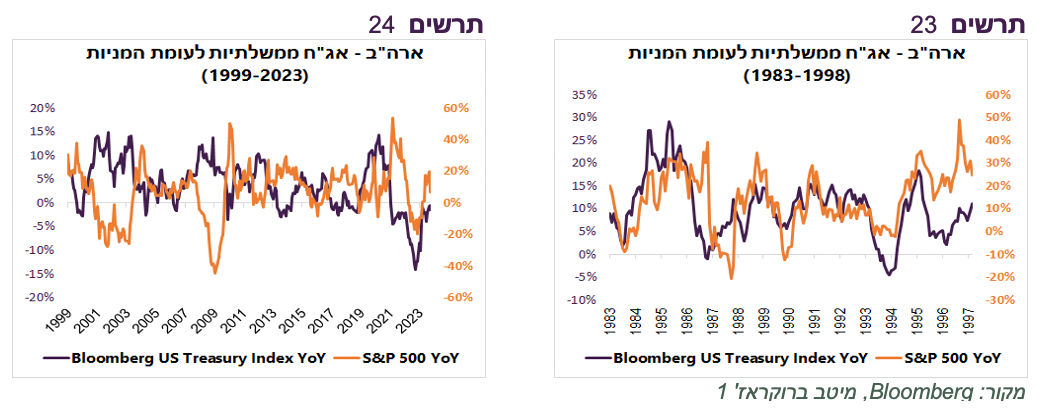

התנהגות המניות בהמשך תלויה בעיקר בעומק החולשה בכלכלה. כעיקרון, מתחילת שנות ה-80 ועד סוף ה-90 היה קשר ישיר ברור בין S&P500 למדד האג"ח הממשלתיות (תרשים 23). כשמחירי האג"ח עלו גם המניות עלו.

החל מתחילת שנות האלפיים הקשר התהפך (תרשים 24). ראשית, במיתונים הגדולים – דוט.קום וסאב-פריים – הירידה המהירה בריבית של הבנק המרכזי ובתשואות האג"ח לא הצילה את שוק המניות מירידות חדות. נציין רק, שבין שני המשברים חזר הקשר החיובי בין מדדי אג"ח למניות.

אולם, אחרי המשבר הפיננסי ב-2008 הקשר בין ביצועי המניות לאג"ח היה לרוב הפוך. זה קרה בגלל שהבנק המרכזי הפעיל כלים של הרחבה כמותית על רקע ריבית אפסית, מה ששיבש את הכוחות שמניעים את האפיקים.

בשנה הקרובה אנו אמורים להיות במצב "קלאסי" יותר כפי שהיה עד סוף שנות ה-90. כל עוד המשק האמריקאי לא ישקע למיתון קשה, שוק המניות צפוי להיות חיובי על רקע הורדת ריבית וירידה בתשואות.

שורה תחתונה: אנו ממשיכים להמליץ על מח"מ בינוני-ארוך באפיק האג"ח ועל חשיפה בינונית-גבוהה לאפיק המנייתי.

אלכס זבז׳ינסקי, כלכלן ראשי מיטב, צילום: רמי זרנגר

אלכס זבז׳ינסקי, כלכלן ראשי מיטב, צילום: רמי זרנגר