כרגע, הדולר העולמי נמצא בידיים האמונות של האינפלציה. כן, בידיים של מושג המקרו הערטילאי הזה, שעדיין לא מבינים את כיוונו הנוכחי. מדוע? זה הולך כך: שינוי באינפלציה ישפיע על החלטת הבנק המרכזי לקיים את הבטחתו להוריד את הריבית ב-2024, זה ישפיע על עקומת התשואות של האג"ח הממשלתי הקצר והארוך, והדולר יתאים עצמו למה שקורה במח"מ הקצר: שנתיים ומטה.

זכרו: שיאו של הדולר-אינדקס (סביב 107.5) היה בתחילת אוקטובר, כאשר התשואה על האג"ח לשנתיים עמדה על סביב 5.2%, והתחתית האחרונה שלו נמצאת סביב 100.5 (ממש לפני תחילת השנה החדשה) כאשר התשואה של האג"ח עמדה סביב 4.2% (!). אבל מיד תשאלו: למה שהאינפלציה תשנה מסלול, ותתחיל לעלות שוב? הרי, קובעי המדיניות הבטיחו לנו שיעד ה-2% עומד על כנו, ושנגיע אליו בחצי הראשון של 2024? האמת היא, שהנתונים אינם כל כך מתאימים להשערה הזו... שוקה עבודה האמריקאי מסרב להקל על מוחם הכואב של מושלי הפד, יש עלייה במחירי הבתים, התמ"ג סובב סביב 5-6%, והגירעון התקציבי, יחד עם ריקון מאגרי נזילות שונים בפד, כל אלו ממשיכים להזרים כספים לכלכלה.

נכון שסין מאבדת גובה ברמה היומית, ושסקטור הייצור כואב ודואב, אבל כבר מזמן שאין פקקים בצינורות האספקה של המוצרים והשירותים, והצרכן האמריקאי ממשיך להדהים על ידי כניסה נוספת, ומתמדת, לחוב עמוק יותר בכרטיסי האשראי, ובהקטנת החיסכון האישי. בסה"כ, השוק כבר מריח התייצבות עליית מחירים סביב 3%-4% שנתית, וזה מתבטא היטב בתשואות של האג"ח (שנתיים – 4.4%) ובדולר (103.3). אם לא נראה שינוי מהותי בכיוון האינפלציה המערכתית (

Core), ובצריכה הפרטנית-עסקית, שני הגורמים הפיננסיים האלו ימשיכו יביאו לביטול הורדת הריביות המובטחת.

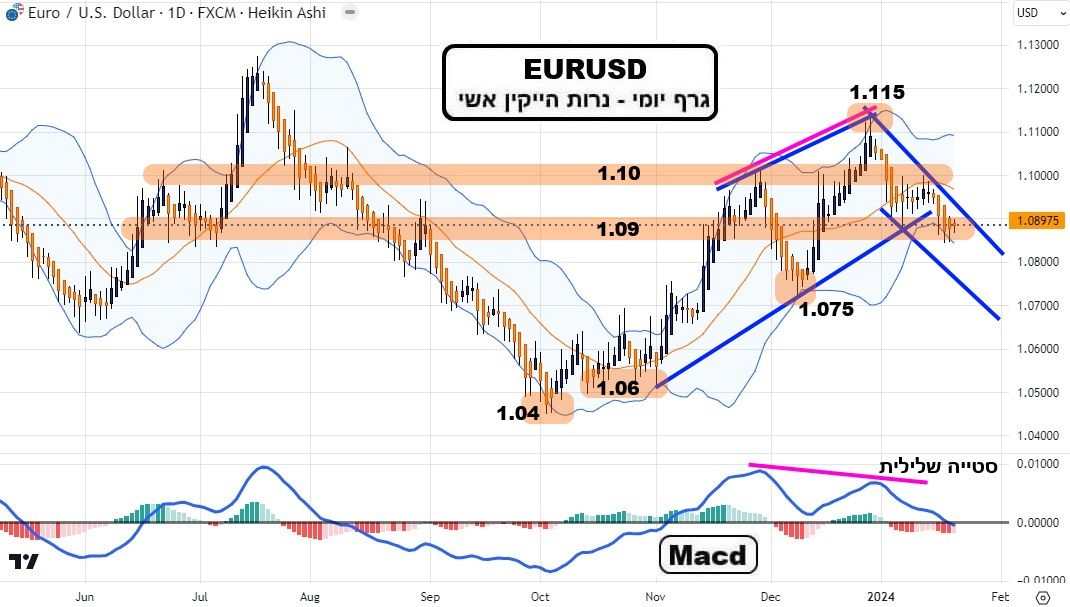

וזה מביא אותנו לגרף היורו: שיא ה-1.115 היה מלווה בסטייה שלילית שקורמת עור וגידים לנגד עינינו, בדמות מגמה מינורית יורדת (דולר-עולה). אין זה משהו אסרטיבי כל כך כמו במניות, אבל זה עדיין קורה, כל עוד התעלה היורדת תהיה בתוקף.

אצלנו? הדולר-שקל אינו מנותק מהעולם, אבל אעיז ואומר זאת כך: גורמי ההשפעה על תנועתו אינם מגיעים (לרוב) ממה שקורה בעולם. חו"ל פשוט דוחף ומאיץ תהליכים, או מאט אותם. המהות של התנועה מבוססת על הגורמים המקומיים הבאים על פי סדר העדיפות שלהם: המלחמה, המלחמה, המלחמה, ובמיוחד זו שעוד לפנינו: בצפון.

כל רמז של יצירת חזית שנייה, יהיה זה בלבנון, סוריה, או איראן עצמה, יגרום למהלך של עליית מדרגה. כמו שראינו בתחילת המלחמה בעזה, כאשר היה זה החידוש העטוף בערפל קרב. במקרה של עימות ישיר מול איראן, אני מעריך ש-4.10 תהיה רק תחנת ביניים קצרה לרמות הרבה יותר גבוהות. מול חיזבאללה, קשה לדעת, וזה תלוי בהיקף הנזק העורפי שעניין כזה יביא.

כאשר הזירה של עזה התבהרה, והיה ברור שאנו מנצחים בה אסטרטגית וטקטית, השוק החליט להקל על הטראומה הראשונית, ולשחרר סחורה בצורה ברוטאלית. מ-4.10 עד 3.55 כמעט. אגב, ייתכן שבנק ישראל היה מערוב בחלק האחרון של התנועה: 3.75-3.55... אבל, כפי שכתבתי בסקירות קודמות, 3.55, ואף 3.65, אינם מהווים קנה מידה נכון לפרמיית הסיכון של ישראל.

חוץ מהעניין הביטחוני, המהווה בעצמו חוסר וודאות גדולה, הנזק המתמשך בכלכלה האמיתית (גידול בהוצאות, ובגירעון, יחד עם השבתת סקטורים שלמים, והקטנת מיסים) חייב לתת אותותיו במספר המייצג הזה. כבר ציינתי שאני חושב על 3.80-3.90, כהגיוני יותר. והנה, כתגובת נגד לקריסה הגדולה שלו, הדולר שלנו אכן פנה לגבול התחתון של אותו תחום. כנגד, יש לציין שאם שוק המניות ימשיך להיות אופטימי, זה ישפיע בקורלציה הפוכה, ואז נראה אם הדולר יצליח ליפול עד 3.70.

ועכשיו, הבה נראה איך כל זה נראה בגרפים של המטבעות...

(בעזרת פלטפורמת TradingView)

EURUSD

(בעזרת פלטפורמת TradingView)

EURUSD

יש הרואים בתצורה של המחיר ביורו-דולר תבנית ראש וכתפיים, ואני חושב שעדיין מוקדם לאפיון כזה. מה שמעניין כאן היא רמת המחיר סביב 1.075. שבירתה תהיה מאוד משמעותית לכיוון 1.05 וסביבתו הטבעית, כאשר עלייה מעל 1.10 תכוון לניסיון נוסף לעבור את השיא המינורי סביב 1.115.

אחרי שאמרנו את כל זה, חייבים לזכור שהבנק המרכזי האירופי עדיין לא הוריד את הריבית. הוא יעשה זאת כאשר הפד יתחיל. אבל, כרגיל, זו עוד טעות קשה מצד ה-

ECB (מאדאם לאגארד...) שאינם מוכנים להודות במצב הביש של המדינות החשובות בגוש (גרמניה-צרפת), ולהקדים את המועד, כדי להקל על האשראי הבנקאי.

על פי מה שמדווח, הבנקים האירופים פשוט אינם לווים כסף מבלי שיהיו ביטחונות דרמטיים, וגם אז, בנסיבות של סיכוי כמעט וודאי שהיזמות תצליח. שתי דרישות סף שקשה מאוד, לרוב המבקשים אשראי, לעמוד בהם. כמו כן, אחד הלקוחות הטובים של גרמניה, סין, מתקשה לייצר ביקושים כמקודם. ושלישית, אין זה פלא שהימין הפוליטי עולה ברוב המדינות (ראו הולנד, צרפת, איטליה, ובקרוב גרמניה, כאשר ספרד נשארה הסוציאליסטית היחידה...).

הסיבות המצוטטות לעלייתו המהירה אינה ההגירה דווקא (היא עדיין ברשימת הנושאים, אבל לא בראשה...) אלא יוקר המחייה. לאנשים פשוט קשה מאוד לגמור את החודש כי האינפלציה ממותנת, אבל, עדיין עולה על הבסיס של הקפיצה האדירה שקרתה אחרי הקורונה. הורדת הריבית מחויבת המציאות, ומהר, אבל, מתמהמהת פוליטית. כואב הלב. כל זה כדי לומר: כאשר נראה באירופה את מה שעשה הנגיד שלנו, היורו יחטוף, וזה יתבטא בדולר האינדקס, שמורכב ביותר מ-30% יורו.

(בעזרת פלטפורמת TradingView)

USDILS

(בעזרת פלטפורמת TradingView)

USDILS

די הרבה אנשים הופתעו ממה שקרה, כאשר הדולר עלה בצורה אסרטיבית למדי מאזור ה-3.55 לכיוון ה-3.80. אמנם, עלייה שהייתה מגובה חו"ל, וגם גרמה נזק לא קטן לשוק המניות, מאז תחילת השנה, אבל הייתה מנוגדת להנחה הכללית: שהחיזבאללה אינו מעוניין בהסלמה (ככה מספרים לנו מנהיגיו מלבנון ומטהראן...), למרות שהוא ממשיך להתגרות בנו בצורות, ובעומקים שונים. אז מה בכל זאת דחף את הדולר ביטחונית? נציע את הדברים הבאים:

חיסולי מפקדים שונים, ובמיוחד איראנים ולא פלסטינים, היכולים להביא לטריגר הבלתי רצוי על ידי שני הצדדים, וברקע, השאלה הגדולה: איך מחזירים את תושבי הצפון, מבלי לשנות את המציאות הביטחונית שלהם בצורה משכנעת?

השוק מאזין, מקשיב, והחליט לקחת את העניינים ברמת הקצב של האירועים, אבל לא להיכנס לעמדה רגשית חזקה מדיי. זהו השינוי המשמעותי במומנטום של תנועתו, וזו הסיבה שאנו עדיין סביב 3.75, ולא עברנו ל-3.90. אגב, הדולר "הכלכלי" עדיין תומך בעלייה הקטנה מול השקל. זה תלוי בגורמי החוץ שכבר ציינתי, כמו אינפלציה, וקצת קשור למלחמה שלנו, בהקשר זוויתי, עקב הצרות שעושים החוטים בתעבורה הימית.

צרות שיתבטאו, בקרוב, בעלות נוספת במחירי המוצרים המיובאים למדינות המפותחות מאסיה. רמות: 3.80 – פריצה תהיה די דרמטית וחיובית לכיוון די מהיר של הגעה ל-3.90. תיקון 50% של הירידה הגדולה עומד על 3.834. לעומת זאת, שבירה של 3.70 תשליך על העתיד המיידי, ואולי לבדיקה של תחתית כפולה סביב 3.60. זו ההנחה הפחות סבירה... יחד ננצח!

איור פאנדר

איור פאנדר