אייל סיאני, בכיר בענף הפיננסים והביטוח וחבר ועדת הפיננסים בלשכת סוכני הביטוח

23/02/2024

אייל סיאני / צילום: פרטי

אייל סיאני / צילום: פרטיהשבוע פרסמה רשות שוק ההון את דו"ח הממונה לשנת 2022. בדו"ח זה ישנם נתונים רבים, מעניינים ומרתקים אודות ענף הביטוח והפיננסים אשר מראים מגמות שונות. אחד הפרקים המרתקים בדו"ח כאמור הוא פרק "סוכנים ויועצים".

פרק זה סוקר את פעילות התיווך בענפי הביטוח השונים, המגמות במספר בעלי הרישיונות, היקף העמלות של סוכנים וסוכנויות ביטוח והייעוץ הפנסיוני בתאגידים הבנקאיים ועוד ועוד.

שלושה נתונים בולטים מאד בפרק זה עוררו דיון סוער בכלל וברשתות בפרט.

להלן הנתונים:

כמות בעלי רישיונות פנסיוניים ב-4 השנים שבין 2019-2022 - ישנה ירידה משמעותית מאד בכמות היועצים הפנסיוניים ובשיווק הישיר של היצרנים(=משווקים פנסיוניים). מאידך, כמות סוכני הביטוח עלתה בכ-10%.

היקף עמלות ששולמו לבעלי רישיון - ב-4 השנים שבין 2019-2022 ישנה עלייה של כ-9% בסך העמלות ששולמו. כאשר מנתחים את העמלות לפי קטגוריות ניתן לראות שחלה ירידה של כ-4% בסך העמלות ששולמו בענף הבריאות ואילו מנגד חלה עלייה דרמטית של כ-45% בעמלות ששולמו בענף הגמל והפנסיה.

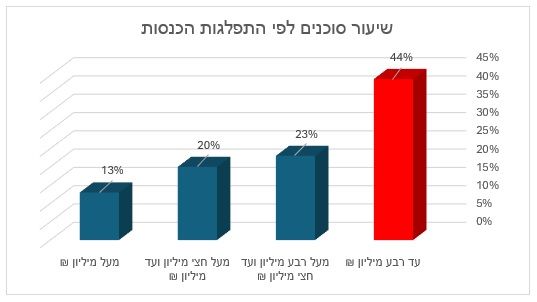

התפלגות סוכני ביטוח לפי סך עמלות - נכון לשנת 2022, הכנסתם(לפני הוצאות ומיסים ) של קרוב למחצית מהסוכנים היא עד רבע מיליון ₪. נתון זה אינו כולל סוכנים אשר דווח בגינם תשלום עמלות הנמוך מ-24 אש"ח בשנה כך שלמעשה שיעור הסוכנים בקטגוריה זו גבוה אף יותר. יצוין כי התפלגות ההכנסות כאמור נותרה כמעט ללא שינוי בשנים האחרונות.

והשאלה הנשאלת – מה המסקנה של הקורא מהנתונים הללו?

מצד אחד – סך העמלות גדלו שזה מעודד מאד.

מצד שני – ההכנסות של כמחצית מבעלי הרישיון נמוכות מאד באופן שלחלקם הגדול כדאי בהחלט לשקול למכור את התיק ולעבוד כשכירים.

מצד שלישי – כמות סוכני הביטוח גדלה בשנים האחרונות. האם הם לא רואים את הקושי של מחצית מהסוכנים כאמור?

יש פתרון?

אמנם יותר אנשים בוחרים לראות בתפקיד סוכן הביטוח מקצוע אטרקטיבי ובעל פוטנציאל כלכלי מבטיח אך עם זאת, מדאיג הנתון לפיו כמחצית מסוכני הביטוח מדווחים על הכנסה נמוכה משמעותית. נתון זה מצביע על כך שחלק ניכר מסוכני הביטוח אינם מצליחים למצות את הפוטנציאל הגלום במקצוע, ואינם נהנים כראוי מהצמיחה הכוללת של הענף כפי שבאה לידי ביטוי בעלייה בעמלות המשולמות ובמספר הסוכנים.

הנתונים הללו צריכים להוות קריאת השכמה לסוכני ביטוח יזמיים ושאפתניים. שכן הצמיחה בענף מלווה בהזדמנויות עסקיות רבות שטרם מוצו, המאפשרות לסוכנים אלה לשפר משמעותית את מצבם הכלכלי והעסקי.

אז מה עושים?

ראשית, סוכני ביטוח חייבים להרחיב את תיק הלקוחות שלהם באמצעות הרחבת סל השירותים כגון פיננסים, אלמנטר, משכנתאות, החזרי מס, פיקדונות בבנקים, נסיעות לחו"ל ועוד ועוד. אסטרטגיה 'ממוקדת לקוח' כזו מציבה אותם כאינטגרטור פיננסי משמעותי ומובילה להגדלת נתח הארנק והרחבת פוטנציאל לקוחות רבים יותר אליהם.

שנית, כלים טכנולוגיים חדשניים מאפשרים כיום לסוכני ביטוח לנהל באופן יעיל וממוחשב הרבה יותר את העסקים שלהם. בין היתר, מערכות לניהול קשרי לקוחות (CRM), שיווק דיגיטלי במדיה חברתית ובפלטפורמות מקוונות, וכלי מכירה ושירות אוטומטיים. אימוץ הטכנולוגיה מאפשר להגדיל מכירות תוך חיסכון משמעותי בזמן ובמשאבים.

שלישית, שיפור מיומנויות המכירה, השיווק והשירות האישי יכול להניב ערך רב. השתלמויות מקצועיות, הדרכות וליווי עסקי – כל אלו יסייעו לסוכנים לשכלל את יכולותיהם ולמצות עד תום את הפוטנציאל של לקוחותיהם. שיפור שיעורי ההמרה ושימור הלקוחות לטווח ארוך הינם מפתח להצלחה כלכלית.

ולבסוף והכי חשוב, ניהול מאגר הנתונים. בפגישות ושיחות עם לא מעט סוכנים שנפגשים ומתייעצים עמי עסקית, אני מגלה שלרובם המוחלט אין מענה הולם לשאלות בסיסיות אודות העסק אליו הם קמים מידי יום כגון: כמה לקוחות יש לך? האם אתה יודע עם איזה לקוחות בדיוק מיצית את כל סל השירותים שלך? האם אתה יודע כמה עמלות בדיוק אתה מקבל? האם אתה יודע מה הפארטו שלך-מה שיעור הלקוחות שמניבים לך 80% מההכנסה? האם אתה יודע עבור כמה לקוחות אתה לא מקבל עמלה שוטפת או עמלה נמוכה מאד? האם אתה מנהל את הקשר האישי מול הלקוחות באופן עקבי ומובנה? האם אתה יודע מה תיק הפיננסים של לקוחותיך? ועוד ועוד...

נהלו את מאגר הנתונים שלכם. זו ליבת העסק. כך מתנהל בעל עסק!

בשורה התחתונה

בניגוד לתחושה הראשונית, התמונה המצטיירת היא של ענף סוער ומלא הזדמנויות עבור סוכני ביטוח יזמיים ופרואקטיביים. הפוטנציאל עצום! ישנם מיליוני אזרחים הממתינים לקבל ערך אמיתי מכעשרת אלפים סוכני ביטוח בלבד. יש מקום בשפע לכולם אך זה תלוי בנו, במיקוד העצמי, בפיתוח העסקי, בניהול, בשליטה בעסק.

או כמו שאני נוהג לומר: אל תתנו לסיטואציה לשלוט בכם – תשלטו אתם בסיטואציה!

אייל סיאני,

בכיר בענף הפיננסים והביטוח וחבר ועדת הפיננסים בלשכת סוכני הביטוח

________________________

להלן לינקים לדו"ח הממונה - רשות שוק ההון והביטוח:

דוח הממונה לשנת 2022 - פרק 8 - "פניות ציבור" התלונות העיקריות היו בנושאי ביטוח

דוח הממונה לשנת 2022 - פרק 5 - "נתונים כמותיים בתחום הביטוח" עלייה בדמי ביטוח הבריאות בשנת 2022

דוח הממונה לשנת 2022 - פרק 2 - "סקירת פעילות" הרשות לשנת 2022

דוח הממונה לשנת 2022 - פרק 1 - "כללי" מגמות שוק ההון לשנת 2022