השקל פוחת בשבוע שעבר בכ-2.0% מול הדולר, סימן אולי לאופן בו נתפס התקציב בעיני המשקיעים.

עצירה בהתחלות הבנייה בולמת עתה את המשך הגידול במלאי הדירות. ככל שמלאי הדירות הלא מכורות אינו ממשיך לעלות, פוחתים הלחצים לירידות מחירים.

העודף בחשבון השוטף של מאזן התשלומים הוכפל ברבעון הרביעי של 2023 לרמה של 10.5 מיליארד דולר, והיה כנראה גורם מרכזי שפעל להתחזקות השקל.

אנו מעלים את תחזית האינפלציה לשנה הקרובה לשיעור של 3.0%, ומעריכים שהסיכונים מוטים לאינפלציה גבוהה יותר.

הפחתה של הריבית בחודש אפריל הפכה להחלטה גבולית, והיא תלויה בנתונים שיתווספו עד אז, ובעיקר בשער החליפין של השקל. אנו צופים עתה כשתי הפחתות ריבית עד סוף השנה.

ישראל

תקציב המדינה לשנת 2024 אושר בשבוע החולף בכנסת. התכנון הוא לגירעון תקציבי של 6.6% מהתוצר. השקל פוחת בשבוע שעבר בכ-2.0% מול הדולר, סימן אולי לאופן בו נתפס התקציב בעיני המשקיעים. צרכי גיוס ההון של הממשלה הולכים ועולים ועד סוף השנה גיוסי ההון נטו יגיעו לכ- 140 מיליארד שקל. עקום התשואות המשיך לעבור התללה, הן בהשפעת השווקים הגלובליים והן נוכח הגיוסים הצפויים. תשואת האיגרת לעשר שנים הגיעה היום ל- 4.4%, כעשר נקודות בסיס מעל תשואת האיגרת של ארה"ב. הציבור שב לרכוש דירות בחודש ינואר, לא בגלל שהריבית ירדה, אלא בשל החשש ממחסור בדירות והתייקרות התשומות. מכלול הנתונים של השבוע האחרון הוא אינפלציוני יותר, עם פחות אפשרות להפחתות ריבית.

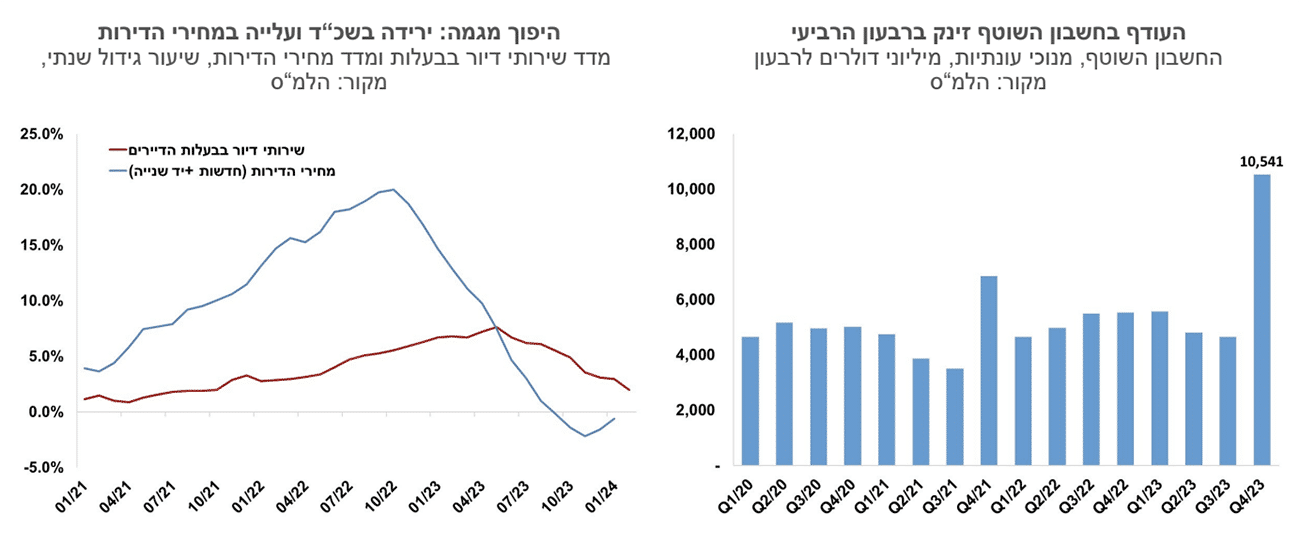

הציבור שב לרכוש דירות בחודש ינואר, אבל המספרים עדיין נמוכים, וזאת לאחר שלושה חודשים בהם שוק הנדל"ן היה קפוא בשל המלחמה. בינואר נמכרו 3.3 אלף דירות, לעומת ממוצע של 1,950 דירות לחודש בשלושת החודשים הקודמים. היקף המכירות עדיין נמוך מאוד ביחס לשנת 2021, ואלמלא המלחמה, מלאי הדירות הלא מכורות היה ממשיך לטפס. אלא שעצירה בהתחלות הבנייה בולמת עתה את המשך הגידול במלאי הדירות. ככל שמלאי הדירות הלא מכורות אינו ממשיך לעלות, פוחתים הלחצים לירידות מחירים, וסקר הלמ"ס מצביע על שינוי מגמה במחירים בחודשים דצמבר וינואר בהם המחירים עלו במצטבר בכ-2.0%.

העודף בחשבון השוטף של מאזן התשלומים הוכפל ברבעון הרביעי של 2023 לרמה של 10.5 מיליארד דולר, והיה כנראה גורם מרכזי שפעל להתחזקות השקל. הירידה ביבוא של סחורות ושירותים הייתה גבוהה יותר מזו של היצוא והיא מסבירה את רוב השיפור בעודף. סביר להניח שהירידה ביבוא היא זמנית והושפעה מביקושים נמוכים לצריכה ולהשקעות, כמו גם מיעוט נסיעות ישראלים לחו"ל. העודף הגדול צפוי לרדת בהדרגה ברבעונים הקרובים, ועמו גם יפחתו הלחצים לייסוף השקל.

מדד המחירים לצרכן לחודש פברואר 2024 עלה ב-0.4%. בשנים-עשר החודשים האחרונים המדד עלה בשיעור של 2.5%, והמדד ללא אנרגיה עלה בשיעור דומה למדד הכללי ב-2.5%. עליית המדד תאמה את התחזית, אך רוב סעיפי המדד עלו בשיעורים גבוהים משהערכנו, בעוד שסעיף הדיור ירד בשיעור של 0.3% וקיזז את השפעת יתר הסעיפים. מדד מחירי שירותי דירות בבעלות ירד ב- 0.6%, וקצב העלייה השנתי ירד בחדות ל-2.0% בלבד. הבלימה של מחירי שכר הדירה משקפת להערכתנו השפעות של המלחמה, ואולי גם האטה מסוימת בהייטק שמשפיעה על מחירי השכירות במרכז הארץ. ניתן לזהות התייקרויות במחירי המוצרים הסחירים כמו סעיף המזון שעלה ב- 0.7%, וסעיף ריהוט וציוד לבית שעלה גם הוא ב-0.7%. אפילו מחירי ההלבשה והנעלה ירדו פחות מהעונתיות המאפיינת את חודש פברואר. יתכן שחלק מעליות מחירים אלו קשורות לקשיים בהובלה הימית לישראל.

במבט קדימה יש לא מעט גורמים שפועלים לעליית האינפלציה: העלייה במחירי הטיסות לחו"ל עדיין לא שוקללה ברובה במדד, שיעור המע"מ צפוי לעלות בחודש ינואר 2025 ואין לפסול שעוד מסים עקיפים יעלו במהלך השנה, שכר המינימום צפוי לעלות בחודש אפריל ב-5.5%, וכן יתכן שנראה התחדשות של עליית מחירי שכר-דירה, ככל שהבנייה מתעכבת בשל היעדר עובדים. אנו מעלים את תחזית האינפלציה לשנה הקרובה לשיעור של 3.0%, ומעריכים שהסיכונים מוטים לאינפלציה גבוהה יותר.

הפחתה של הריבית בחודש אפריל הפכה להחלטה גבולית, והיא תלויה בנתונים שיתווספו עד אז, ובעיקר בשער החליפין של השקל. מדדי המחירים לחודש פברואר גורמים לבנקים המרכזיים של ארה"ב, אירופה ועתה גם ישראל לחשוב מחדש על תוואי הפחתות הריבית. האינפלציה לא ממהרת לרדת, ועליות המחירים בשוקי הנדל"ן למגורים מחזקות את הערכה זו. סקר מחירי הנדל"ן של הלמ"ס הציג עליית מחירים חודשית חדה בשיעור של 1.2% בחודש ינואר, לאחר עלייה של 0.7% בחודש הקודם. שוק העבודה הדוק, ועליית שכר המינימום תשפיע אף היא על מחירי השירותים. הציפיות להפחתת הריבית התמתנו בשבועות האחרונים הן בארה"ב והן בישראל. השוק מצפה עתה לשלוש הפחתות על סוף השנה בישראל ובארה"ב. אנו צופים עתה כשתי הפחתות ריבית עד סוף השנה לרמה של 4.0%.

גלובלי

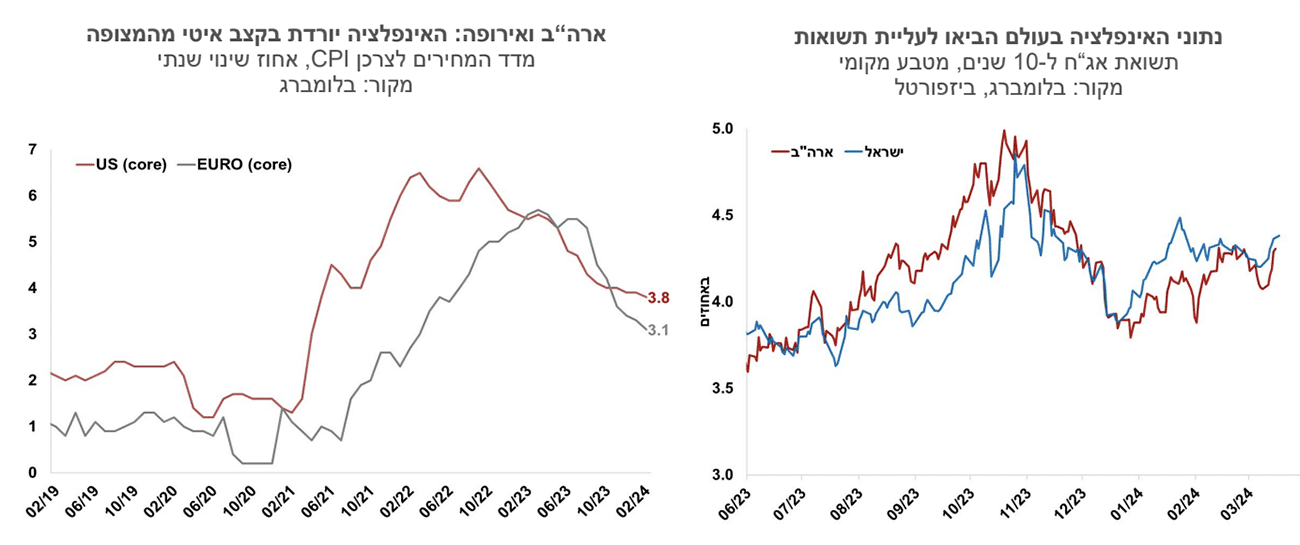

האינפלציה בארה"ב ובגוש האירו הפתיעה שוב כלפי מעלה והיא מרחיקה את מועד הורדת הריבית. בעוד האינפלציה במחירי המוצרים מתמתנת, אינפלציית השירותים נותרה דביקה ויחד עם פעילות כלכלית איתנה יחסית, הבנקים המרכזיים יתקשו להוריד ריבית בקרוב. בהתאם הציפיות להפחתות ריבית משוק ההון התמתנו בשבוע האחרון והורדות הריבית נדחו למחצית השנייה של השנה.

בסיכום שבועי נמשכה העלייה בתשואות האג"ח הממשלתיות בארה"ב ושוקי המניות בארה"ב רשמו ירידות שערים מתונות. מדד ה- S&P500 ירד ב-0.1%, מדד הנאסד"ק ירד בכ-0.7% ומדד הדאו-ג'ונס נותר בקירוב ללא שינוי. באירופה נרשמו עליות שערים מתונות ומדד היורוסטוקס 50 עלה ב-0.5%. באסיה מדד הניקיי ביפן ירד בשיעור של 2.5% ובסין עלה מדד ה-CSI 300 ב-0.7%. מחיר חבית נפט מסוג ברנט עלה בשבוע האחרון לרמה של 85 דולר.

עלייה בתשואות האג"ח בארה"ב וציפיות לירידת ריבית מתונה יותר. תשואת אג"ח ממשלת ארה"ב לעשר שנים עלתה מרמה של 4.07% בשבוע שעבר ל-4.31%. התשואה לחמש שנים עלתה מ-4.05% ל-4.33% והתשואה לשנתיים עלתה מרמה של 4.47% ל-4.73%, הרמה הגבוהה ביותר בשלושת החודשים האחרונים. הציפיות משוק ההון להפחתות ריבית הוסיפו להתמתן. בפגישת הפד הקרובה ביום רביעי הריבית צפויה להיוותר בסבירות גבוהה ללא שינוי, אך ייתכן שהפד ישנה את הציפיות שלו (DOTS) לריבית בשנה קרובה. הציפיות להפחתת ריבית משוק ההון בחודש יוני ירדו מהסתברות של 92% בשבוע שעבר ל-61% ביום שישי האחרון. השוק צופה כעת שהורדת הריבית הראשונה תדחה לחודש יולי, ושעד סוף השנה ירשמו במצטבר שלוש הפחתות ריבית לרמה של 4.75%, לעומת צפי לכארבע הפחתות ריבית השנה לפני שבוע.

ארה"ב: האינפלציה הפתיעה כלפי מעלה, בעיקר מחירי השירותים. מדד המחירים לצרכן לחודש פברואר עלה ב-0.4% בדומה לצפי, וקצב האינפלציה ב-12 החודשים האחרונים עלה מ-3.1% ל-3.2%. מדד הליבה עלה ב-0.4%, מעל לצפי ל-0.3% ושיעור עליית המדד בשניים עשר החודשים האחרונים התמתן ל-3.8% לעומת צפי שירד ל-3.7%. מחירי השירותים (ללא אנרגיה) עלו בחודש האחרון ב-0.5%, התמתנות לעומת החודש הקודם, אך עדיין קצב גבוה יחסית. ב-12 החודשים האחרונים הם עלו ב-5.2%. העלייה המהירה במחירי השירותים נרשמה בין היתר על רקע עלייה של 0.4% במחירי השכירות שהשלימו עלייה של 5.7% ב-12 החודשים האחרונים, ועליה חודשית של 1.4% במחירי שירותי התחבורה. מחירי המוצרים עלו ב-0.1% ומדד האנרגיה עלה ב-2.3% לאחר ירידה בארבעת החודשים הקודמים. מדד המחירים ליצרן (מדד ה-PPI) עלה גם הוא בשיעור חד מהצפוי. המדד עלה בפברואר ב-0.6% לעומת צפי לעלייה של 0.3%. ללא מזון ואנרגיה עלה המדד בשיעור של 0.3% לעומת צפי לעלייה של 0.2%. מדדי המחירים של החודשים האחרונים הפתיעו כלפי מעלה וקצב האינפלציה השנתי נותר מעל 3.0%. בתנאים אלה הפד יתקשה להפחית את הריבית.

האינדיקטורים הכלכליים בארה"ב מצביעים על מגמה מעורבת, אך מסתמן שהכלכלה האמריקנית עדיין איתנה. המכירות הקמעונאיות עלו בפברואר ב-0.6%, קצת פחות מהצפוי, וללא כלי רכב ודלק הן עלו בשיעור של 0.3%. נתוני המכירות הקמעונאיות לחודש ינואר עודכנו כלפי מטה והצביעו על ירידה חודשית של 1.1%. מספר דורשי דמי אבטלה ראשוניים ירדו מעט ועמד על רמה נמוכה יחסית של 209 אלף. מספר הדרישות המתמשכות לדמי אבטלה עלו מעט החודש (לאחר עדכון כלפי מטה של נתוני החודש הקודם) והן הגיעו לרמה של 1.8 מיליון. האומדן הראשון למדד אמון הצרכנים של אוניברסיטת מישיגן לחודש מרץ רשם ירידה ה קלה החודש. במדד למצב השוטף נרשמה יציבות נרשמה ומדד הציפיות רשם ירידה. הציפיות לאינפלציה לשנה שעולות מהסקר נותרו ברמה של 3.0%, ולתקופה שבין חמש עד עשר שנים הן נותרו ברמה של 2.9%.

גוש האירו: מדד היצור התעשייתי לחודש ינואר ירד יותר מהצפוי. המדד ירד ב-3.2% והשלים ירידה של 6.7% ב-12 החודשים האחרונים. גם בגוש האירו מסתמן שהורדת הריבית תדחה ושקצב הורדות הריבית יהיה מתון מהצפוי, זאת לאחר שבתחילת החודש התפרסם אומדן ראשון למדד המחירים לצרכן הממוצע בגוש האירו לחודש פברואר שהצביע על עלייה של 0.6%, כך שהקצב השנתי התמתן ל-2.6%. אינפלציית הליבה ב-12 החודשים האחרונים התמתנה ל-3.1%, מעט גבוה מהציפיות לירידה לקצב שנתי של 2.9%. הציפיות להפחתת ריבית בחודש יוני ירדו ל-85% ביום שישי האחרון. שוק ההון מעריך שעד סוף השנה הבאה ירשמו שלוש הורדות ריבית לרמה של כ-3.25% בסוף השנה.

Image by Freepik

Image by Freepik