לירן לובלין, מנהל מחלקת מחקר, IBI בית השקעות

19/03/2024

התוצאות שוב מצויינות, הרבעון הבא יהיה חריג לטובה, והתמחור? זול

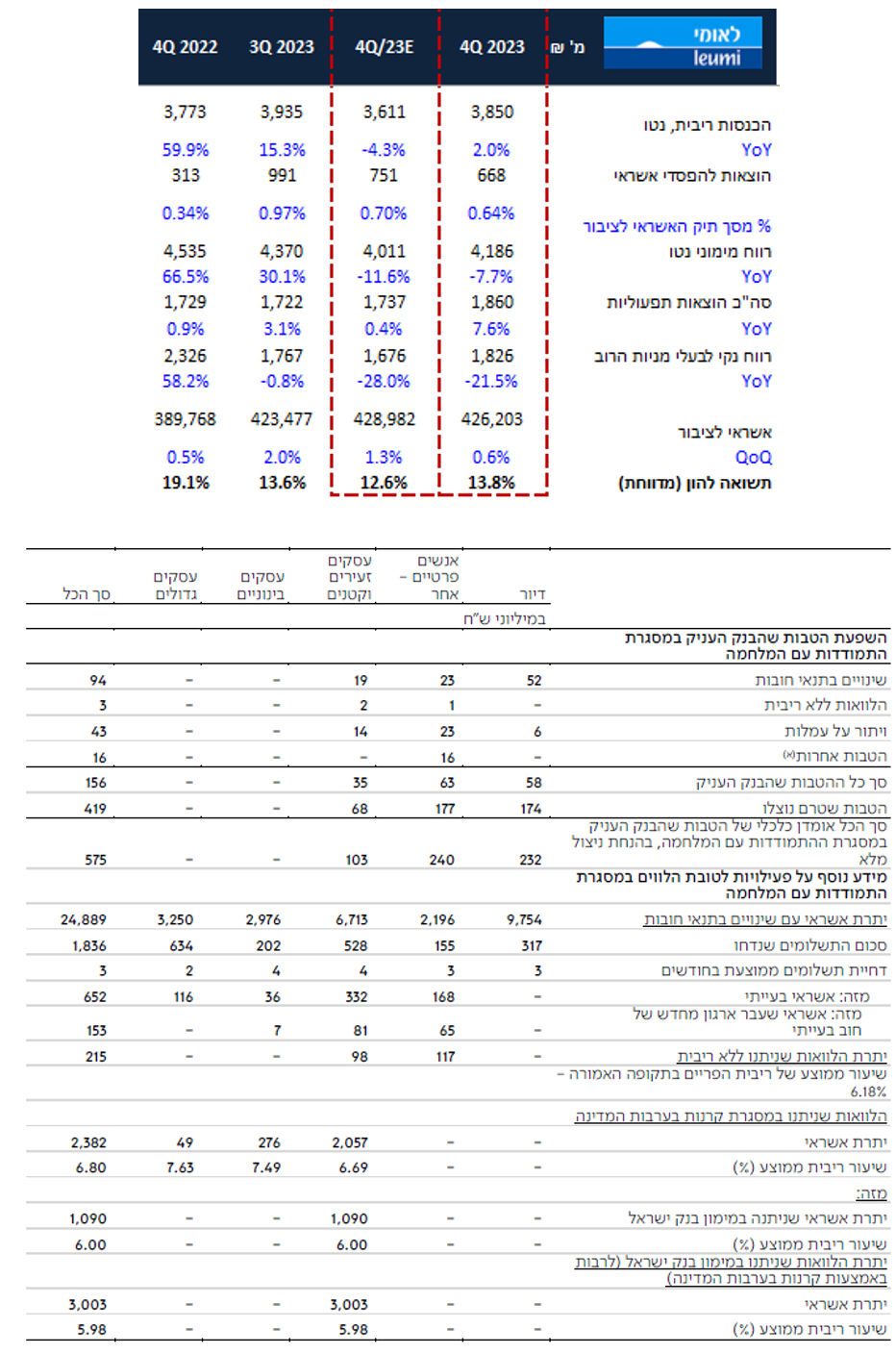

בנק לאומי פרסם הבוקר את הדוחות לרבעון הרביעי של 2023 שהיו טובים מהתחזית המוקדמת שלנו, עם תשואה להון מרשימה של 13.8% לעומת תחזית מוקדמת שלנו ל-12.6% עיקר הפער נבע מהוצאה להפסדי אשראי נמוכה מהתחזית והתרחבות של המרווח המימוני בנטרול מדד ל-2.4%. הבנק רשם ברבעון הרביעי רווח נקי של כ-1.83 מיליארד ₪ (הגבוה במערכת) ממנו יחולק כדיבידנד שיעור של 20% כשיתרת תוכנית הבייבק (200 מ' ₪) בוטלה. לאור התוצאות אנו שומרים על מחיר יעד למניה של 39 ₪ ועל המלצת תשואת יתר.

הכנסות הריבית נטו הציגו צמיחה של 2% ביחס לתקופה המקבילה וירידה של 2.2% ביחס לרבעון הקודם. השפעת המדד הולכת ופוחתת כשתרומתו להכנסות הבנק ברבעון עמדה על 69 מ' ₪ בלבד, אל מול 294 מ' ₪ ברבעון המקביל.

תיק האשראי צמח ברבעון בכ-0.6% כשעיקר הצמיחה הגיעה ממשקי הבית ובפרט מהמשכנתאות.

ההוצאות להפסדי אשראי הסתכמו בשיעור של 0.64%. ונראה שלעת הזו לאומי עבר את השיא בהוצאות להפסדי אשראי. כמו במרבית המערכת, גם לאומי רושם עלייה בשיעור ההוצאות הפרטניות מכלל ההוצאה כשאלו עמדו ברבעון על 28.7%.

יחס ה NPL עלה ברבעון ל 0.85% מסך האשראי לציבור לעומת 0.75% ברבעון הקודם – עדיין מדובר ביחס נמוך בהשוואה לשאר המערכת.

באשר לחשיפה למימון קרקעות שהדאיגה את השוק ניתן לראות שהיקף ההלוואות לקרקעות במימון ב-LTV שגבוה מ-80% ירד מ- 14.2 מיליארד לכ-9 מיליארד וזה נתון שאמור להרגיע מעט את החששות.

הכנסות המימון שאינן מריבית הסתכמו ב-336 מ' ₪ והכילו בעיקר הכנסות גבוהות מנגזרים והפרשי שער.

העמלות הציגו צמיחה של 8.7% ביחס לתקופה המקבילה, וירידה של כ-2.8% ביחס לרבעון הקודם. עיקר הירידה מיוחסת להטבות שנתן הבנק ללקוחות זכאים בגין מתווה המלחמה(ראו טבלה בהמשך).

סך ההכנסות לפני חומ"ס הציגו ירידה של 5.2% ביחס לרבעון המקביל וירידה של 3.5% ביחס לקודם.

בצד ההוצאות נרשמה עליה ביחס לרבעון המקביל (7.6%) וביחס לרבעון הקודם (8%) בעיקר בגין עליה של כ-160 מ' ₪ בהוצאות הפנסיה והטבות לאחר סיום העסקה (למעשה הבנק מעריך שהיקף הפרישות בשנים הבאות יהיה גבוהות מהשנים האחרונות). כך, יחס היעילות הסתכם ב-36.1%, הנמוך ביותר במערכת.

יחס הלימות ההון עלה לרמה של -11.66%. ההון העודף מותיר לבנק מקום לספיגת הפסדים ככל שיהיו וגם לצמיחה וחלוקות דיבידנד כשיתאפשר.

השפעות המלחמה – מתוך סך הטבות שהבנק העניק עד כה בהיקף של 575 מ' ₪ נוצלו כ-156 מ' ₪ כשעיקרן התבטא בשינוי תנאי חובות (דחיות/ויתור תשלום) וחלקם בוויתור על עמלות.

בשורה התחתונה

דו"ח טוב מאוד של לאומי שממשיך להציג רווחיות ויעילות מהטובות במערכת. במבט קדימה, הרבעון הראשון צפוי להיות חריג לטובה, כאשר לאומי ירשום בו את הרווחים ממכירת בית לין ובית מאני שיחד יביאו את התשואה להון להערכתנו לרמה של כ-17.5%.

כמו כל המערכת גם לאומי סובל מפרמיית הסיכון הגבוהה של מדינת ישראל, אך בהתחשב בתוצאות, התמחור של הבנק מאוד נוח. בעתיד הלא רחוק עודפי ההון שנצברו ישמשו את הבנק לטובת צמיחה וחלוקת רווחים שעשויה להיות מאוד אטרקטיבית ולשחרר את הקפיץ במניה.

אנו שומרים על המלצת תשואת יתר למניית בנק לאומי ועל מחיר יעד של 39 ₪ למניה

Photo Bank Inna Felker Dreamstime.com

Photo Bank Inna Felker Dreamstime.com