ההסלמה בעימות מול איראן תומכת בעלייה במחירי הנפט בעולם ולפיחות בשקל, לפחות בטווח הקצר. מוקדם מדי לדעת איך האירועים יתפתחו.

נתוני האינפלציה בארה"ב היו מעל הצפי וסיפקו את הדרמה של השבוע. במרץ נרשמה האצה במחירי השירותים ויציבות באינפלציית הליבה, שזו עדיין רחוקה מהיעד השנתי. שילוב של נתונים חזקים הובילו לעליית תשואות חדה ולמהלך של RISK OFF בשווקים.

מאקרו ישראל

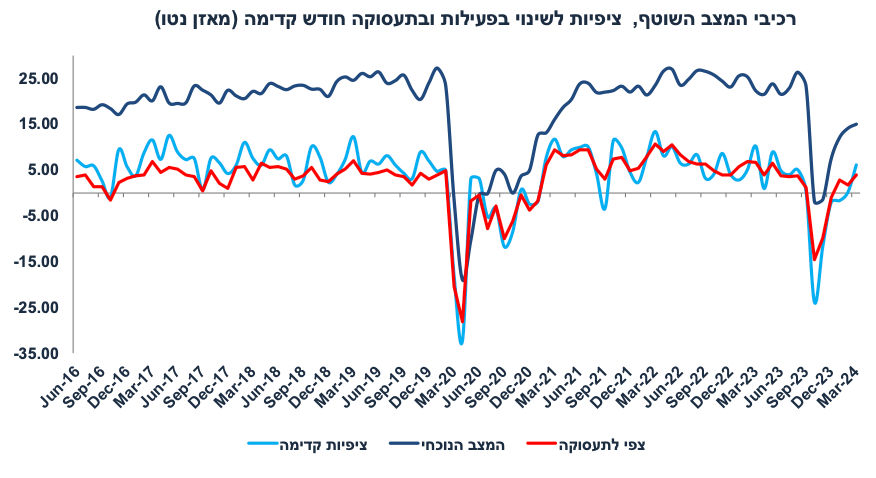

מה ניתן ללמוד מסקר מגמות בסקטור העסקי?

מסתמנת המשך התאוששות בפעילות, אך רמת הפעילות עדיין נמוכה יחסית לערב המלחמה, בפרט בענפי הבינוי והמלונאות. הסקטור העסקי צופה התרחבות בחודש הבא וגידול במספר המועסקים

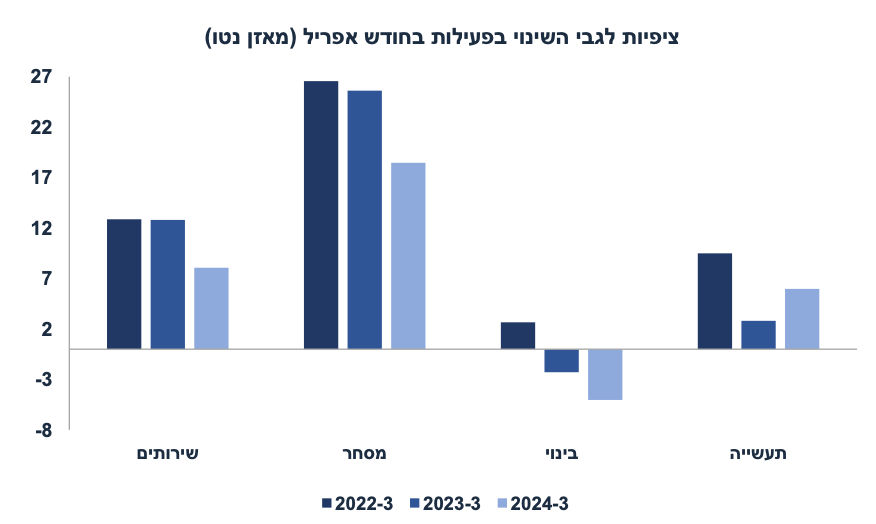

בהסתכלות ענפית, בחודש מרץ ענפי המסחר והשירותים צופים התרחבות בחודש הבא (אפריל), אך פחות מחודשי מרץ בשנים קודמות. מדובר בחודש מאד עונתי בשל החגים המתקרבים. מעודד לראות אופטימיות בענף התעשייה לגבי הפעילות בחודש הבא.

מסתמנת עלייה במחסור בעובדים בתור מגבלה על הפעילות, ולא רק בענף הבנייה, אלא גם בתעשייה ובמסחר. מגמה זו תומכת בלחצי שכר (כפי שרואים בנתוני השכר הממוצע במשק).

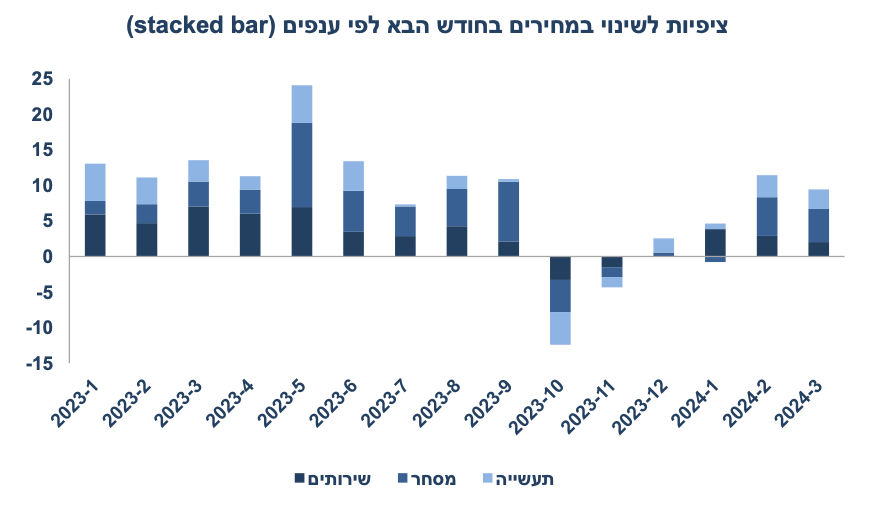

ענפי התעשייה, השירותים, ובעיקר המסחר צופים עליות מחירים במוצרים/שירותים בחודש הבא, זאת לאחר ציפיות לירידות מחירים ברבעון ד' 23. יחד עם זאת, מדובר בלחצי מחירים בעוצמה דומה לחודשים לפני המלחמה (ראה גרף). דרך אגב, ציפיות האינפלציה שנה קדימה בכלל הסקטור העסקי ירדו מעט מ-2.74% לפני חודש ל-2.61%.

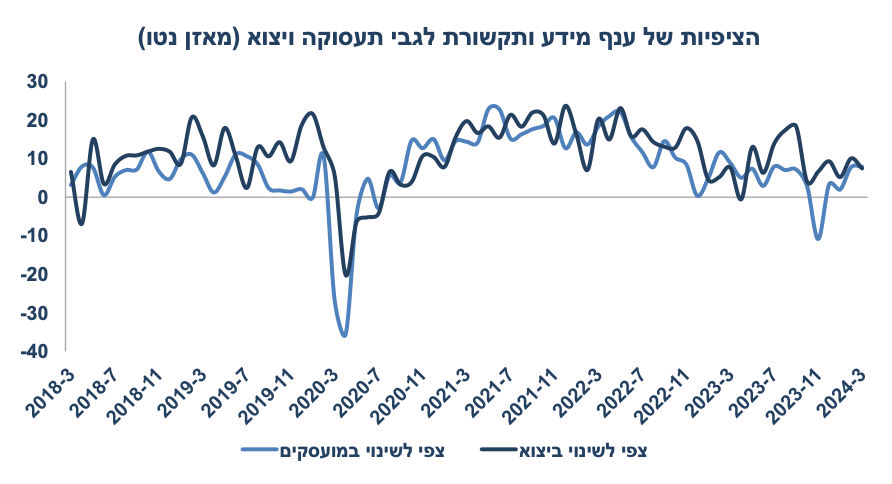

ענף מידע ותקשורת (היי טק שירותים) צופה התרחבות ביצוא ובתעסוקה בחודש הבא עם מאזן נטו חיובי הקרוב למאזן נטו בינואר-ספטמבר 23, אך נמוך בהרבה יחסית ל-2022.

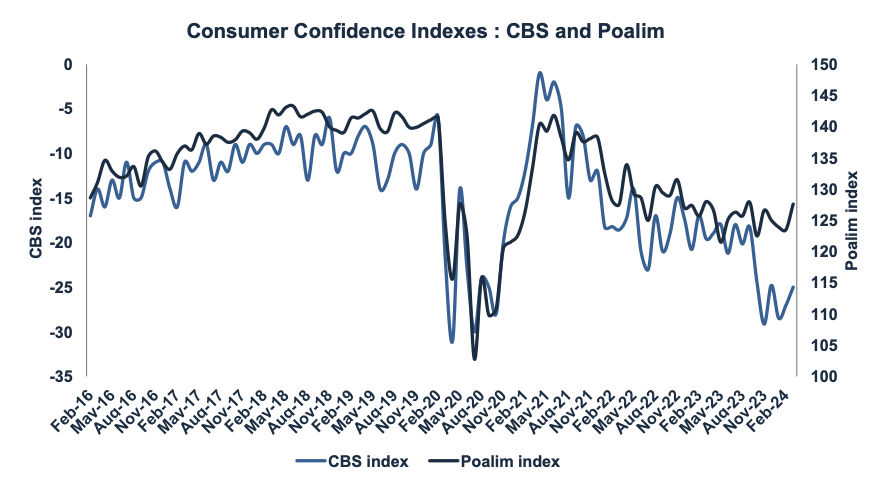

רמת האמון האישי של משקי הבית חזרה לרמה ערב המלחמה

מדד האמון הצרכני של הלמ"ס עלה מעט ל-25- נקודות במרץ מ-27- בפברואר. לפני המלחמה (ספטמבר) מדד האמון עמד על 18-הרכיב העיקרי אשר החמיר היה השינוי הצפוי במצב הכלכלי של המדינה בשנה הקרובה, ואילו ברמה האישית רכיבי המצב הכלכלי והציפיות קדימה נמצאים קרובים לרמות של ערב המלחמה, אם כי משקי הבית נוטים פחות לבצע רכישה גדולה בשנה הקרובה. לעומת זאת, מדד האמון הצרכני של פועלים (המשקלל רק את האמון האישי של הצרכן ללא ציפיות לגבי מצב המדינה) עלה במרץ בחדות וחזר לרמתו ערב המלחמה, תוך שיפור חד במצב הנוכחי. באופן כללי, מצבם האישי של משקי הבית חיובי יחסית כאשר האבטלה נמוכה והשכר נמצא במגמת עליה, מה שתומך בהמשך התרחבות בצריכה הפרטית. מצד שני, המלחמה, החטופים, והחששות לגבי הסלמה אפשרית מעיבים על מצב הרוח.

אנו ממשיכים לחשוש מלחצי אינפלציה:

מסתמנת מדיניות פיסקאלית מרחיבה, גם מעבר להוצאות בגין המלחמה. הוצאות אחרות עלו ב-12.2% ברבעון א' לעומת הרבעון המקביל אשתקד.

מסתמנים לחצי שכר בשל מחסור בעובדים. סקר מגמות בסקטור העסקי מצביע על עלייה במחסור בעובדים במספר ענפים.

מחירי הנפט עלו (סביב 90 דולר לחבית ברנט) בשבוע האחרון, בעיקר על רקע המתיחות באזורנו. כעת צפויה התייקרות של 4% במחירי הדלקים בתחילת מאי.

בשל הפיגור בשיטת המדידה של מחירי טיסות לחו"ל, בחודשים מרץ-מאי צפויה עלייה חדה סעיף נסיעות לחו"ל (ב-8.5% במצטבר), כולל מרכיב העונתיות.

העלינו מעט את הנחת תחזית עליית השכר במודל (לקצב שנתי של 5.5%) על רקע עליית שכר מינימום (ב-5.5% באפריל), שוק עבודה הדוק, וביצוע הסכמי שכר בסקטור הציבורי. כדאי לשים לב לשינוי בתחזית האבטלה הרחבה של בנק ישראל אשר עומדת כעת על 3.7% בממוצע של 2024 לעומת תחזית של 5.3% בתחילת השנה.

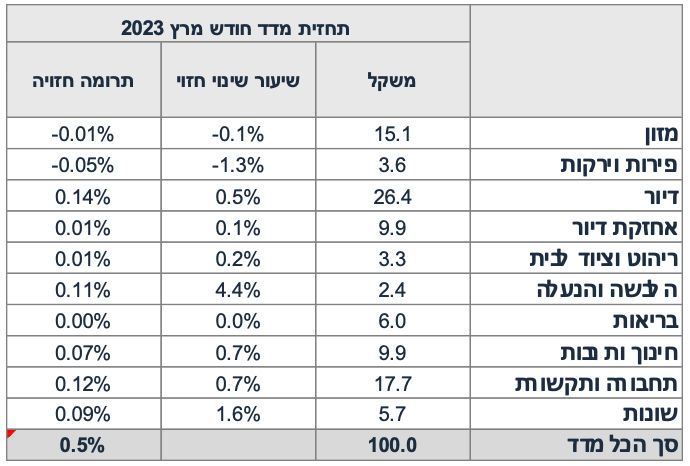

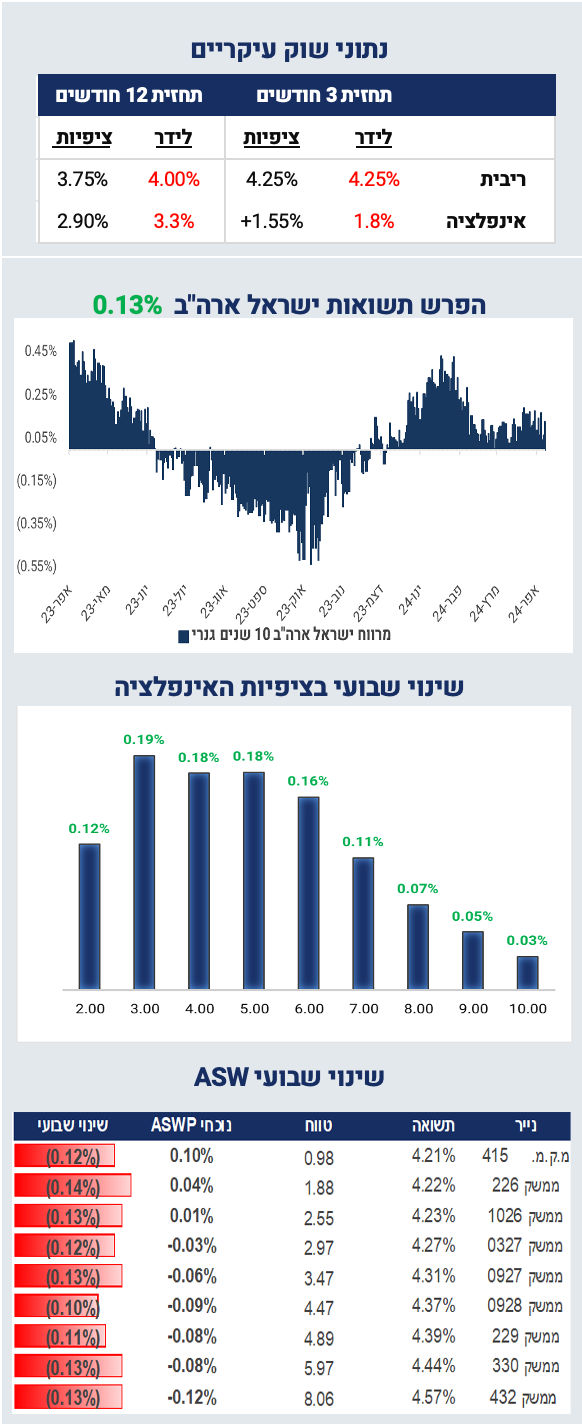

תחזית האינפלציה שלנו עומדת על 3.3% שנה קדימה. נעדכן לאחר פרסום מדד מרץ (אשר צפוי לעלות ב-0.5%). נזכיר כי ביום שלישי ב-9:00 זום הכולל ניתוח מעמיק לסביבת האינפלציה.

נתוני מאקרו שיתפרסמו בשבוע הקרוב בישראל: יום ראשון: נתוני סחר חוץ (יבוא/יצוא, מרץ), עסקאות נדל"ן (פברואר). שני: מספר משרות פנויות (מרץ), מדד מחירים לצרכן לחודש מרץ. אנו צופים מדד של 0.5% בהשפעת עלייה עונתית במחירי הדיור (0.5%), הלבשה והנעלה (4.4%) והתייקרות של 1.8% במחירי הדלקים. מחירי נסיעות לחו"ל צפויים לעלות ב-1.5% והבראה ונופש בישראל ב-6% (עליית עונתית).

מאקרו חו"ל

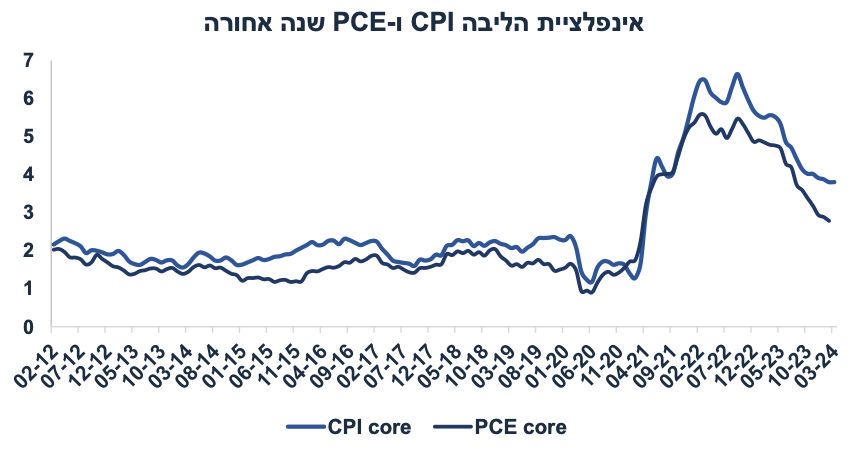

ארה"ב: אינפלציית הליבה כבר לא מתכנסת

זה החודש השלישי ברציפות שנתוני האינפלציה בארה"ב מאכזבים. סך הכול האינפלציה עלתה ב-0.4% (הצפי היה ל-0.3%) ומדד הליבה עלה ב-0.4% (לעומת צפי של 0.3%, לפני שבוע כתבנו ש- 0.4% בהחלט סביר). הקצב השנתי של אינפלציית הליבה נותר יציב על 3.8% (בדומה לפברואר) וסך הכול האינפלציה האיצה ל-3.5% מ-3.2%. מעט פירוט:

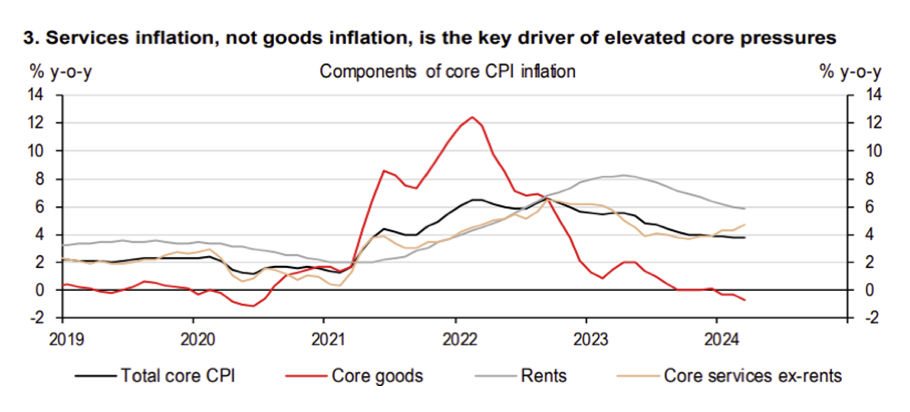

מחירי הדיור (שכירות) ממשיכים לעלות בקצב מהיר מדי : 0.4% במרץ (5.7% שנתי) וסביב 0.4%-0.5% ב-11 החודשים האחרונים. רבים ציפו להתמתנות על רקע אינדיקטורים שונים (יד 2 – Zillow) מתחילת 2023, אך ההתמתנות הייתה מאד מתונה (ראה גרף). כעת, סקר Zillow מצביע על האצה במחירי השכירות (3.57% שנה אחורה עד מרץ 24, לעומת אפס ביולי 2023). ברקע מחירי הבתים Case-Shiller ממשיכים לעלות. קשה לצפות להתמתנות בקצב עליית מחירי השכירות בקרוב.

מחירי השירותים למעט הדיור עלו ב-0.7% (וב-4.8% שנה אחורה!) כידוע זה החתך החשוב ביותר עבור פאוול, בשל העובדה שהוא מייצג את לחצי האינפלציה במשק המקומי (ללא השפעת יבוא, הובלה וכו'). בשלושת החודשים האחרונים חתך זה עלה בקצב שנתי של 7.2%. מחירי ביטוח רכב עלו ב-2.6% ושירותי בריאות עלו ב-0.5%.

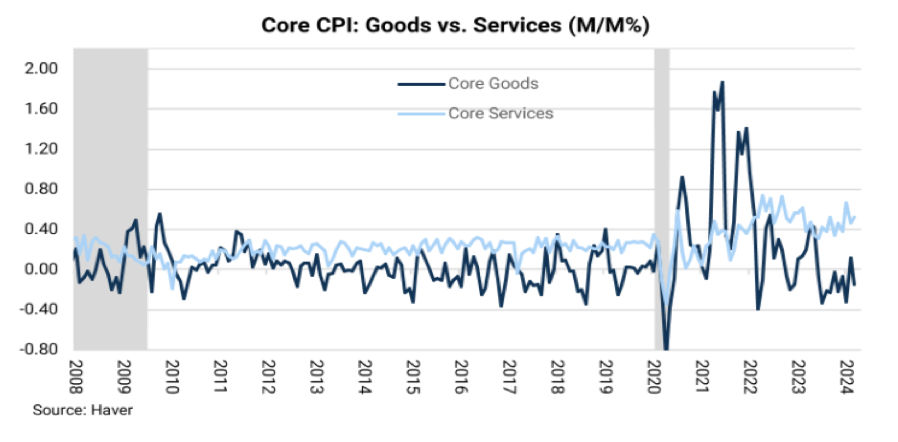

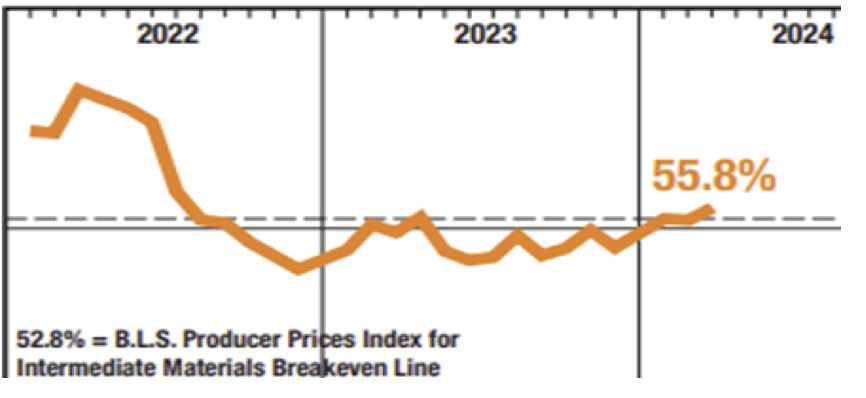

מחירי הסחורות (מוצרים) ממשיכים למתן את האינפלציה וירדו ב-0.2% בחודש מרץ (0.7%- שנתי) עם ירידה של 1.1% במחירי רכבים משומשים. השאלה עד מתי? בעולם מסתמנת עלייה מתונה במחירי הסחורות, וצפויה השפעת שיבושים בהספקה כתוצאה מקריסת גשר בולטימור ושיתוק הנמל. כדאי לשים לב לדיווחים של התעשיינים אשר צופים עליות מחירים במדד מנהלי הרכש של חודש מרץ:

יחד עם זאת, מדד מחירי התפוקה PPI עלה מעט פחות מהצפי אך מדד הליבה האיץ ל-2.4% שנה אחורה (מ-2.0% בפברואר).

הכלכלנים אשר לא ויתרו על האפשרות של הורדת ריבית הפד בשליש האחרון של השנה מציינים שאינפלציית הליבה PCE (מדד האינפלציה המועדף על ידי הפד) עשויה להיות נמוכה יותר מאינפלציית CPI. שני סעיפי מדד חשובים נמדדים אחרת ב-PCE: ביטוח רכב ושירותי בריאות, כך אינפלציית הליבה PCE עשויה לעלות ב-0.3% ולא ב-0.4%.

נתונים אחרים בארה"ב היו מעורבים. מספר דורשי העבודה החדשים ירד ב-11 אלף איש ל-211 אלף, אך מדד האמון הצרכני של מישיגן ירד ב-1.5 נקודות במחצית הראשונה של אפריל. ציפיות האינפלציה שנה קדימה עלו ל-3.1% מ-2.9% והציפיות ל-5 שנים קדימה עלו ל-3.0% מ-2.8%, מה שצפוי להדאיג את הפד.

בהסתכלות כוללת, הורדת ריבית הפד מתרחקת. שילוב של אינפלציה "דביקה" וסביבה מאקרו כלכלית חיובית (זוכרים את נתוני התעסוקה) לא יאפשרו הורדת ריבית בהחלטות הריבית הקרובות. קשה יהיה להוריד את הריבית גם סמוך לבחירות (נראה "פוליטי" מדי). השאלה הינה איך זה ישפיע על בנק ישראל? עדיין במצב של מעט "רגיעה" באי הוודאות (והשקל), הנסיבות בישראל תומכות בהורדת ריבית ב-28.5.

ה-ECB מאותת על הורדת ריבית מתקרבת

Lagarde אמרה שבמידה והאינפלציה ממשיכה להתכנס אל כיוון היעד יהיה נכון להקל על מידת הריסון המוניטארי:

"If inflation is converging to the target in a sustained manner, it would be appropriate to reduce the current level of monetary policy restriction.”

היא טוענת שהמדיניות של ה-ECB בלתי תלויה במדיניות הפד:the ECB was “data-dependent, not Fed-dependent”

בינתיים הנתונים הכלכליים משתפרים. הייצור התעשייתי בגרמניה עלה ב-2.1% בפברואר (הצפי היה ל-0.3%) לאחר גידול של 1.3% בינואר, בעיקר על רקע התרחבות בהשקעות בבנייה. מדד Sentix לאמון המשקיעים עלה לרמה הגבוהה ביותר בשנתיים האחרונות. שילוב של הורדת ריבית (כנראה ביוני) עם שיפור בפעילות הכלכלית מעלה את האטרקטיביות במניות האירופיות.

נתוני מאקרו אשר יתפרסמו בחו"ל בשבוע הקרוב: ארה"ב: שני: המסחר הקמעונאי (מרץ), שלישי: הייצור התעשייתי והתחלות ואישורי בנייה (מרץ), רביעי: ספר ה-Beige, חמישי: מספר דורשי העבודה. סין: שלישי: הייצור התעשייתי, המסחר הקמעונאי וההשקעות בנכסים קבועים (מרץ).

Photo Fed Hanohiki Dreamstime.com

Photo Fed Hanohiki Dreamstime.com