התפתחות מחיר הנפט

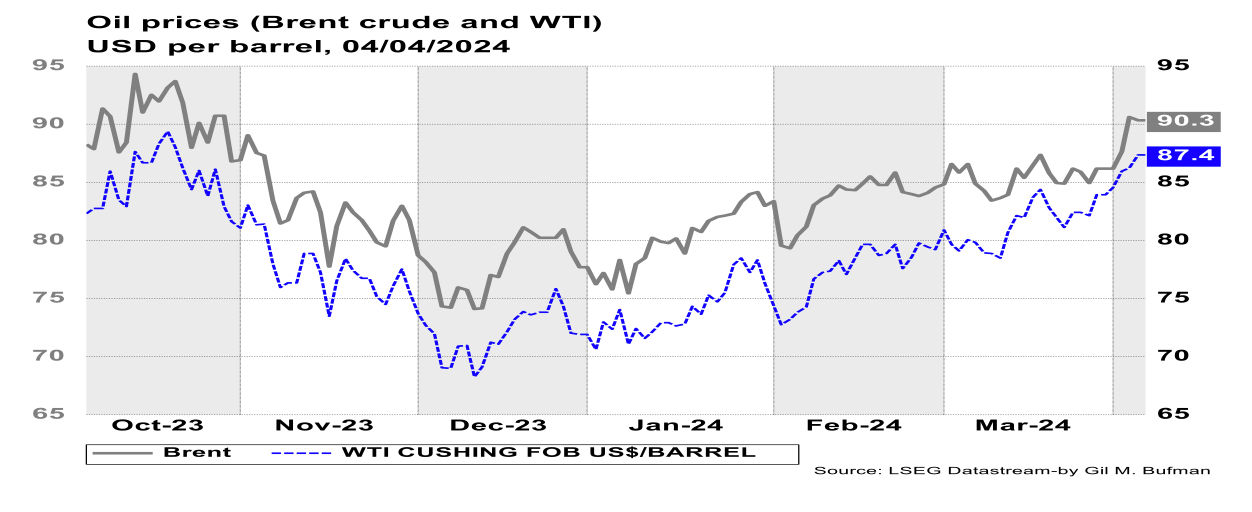

בשבוע החולף, מחירי הנפט התאפיינו בעלייה מתמשכת, ואף הגיעו לשיא של חמישה חודשים, כאשר מחיר חבית נפט מסוג Brent חצה את רף ה-90 דולרים. בתחילת השבוע החולף, מחיר הנפט היה ברמה של כ-86 דולרים לחבית מסוג Brent, וכ-84 דולרים לחבית מסוג WTI. בסוף השבוע החולף, מחיר הנפט היה ברמה של כ-90 דולרים לחבית מסוג Brent, וכ-87 דולרים לחבית מסוג WTI.

מספר גורמים עמדו ברקע לעליית מחירי הנפט בשבוע החולף, והם: דו"ח התעסוקה של המשק האמריקאי, לחודש מרץ 2024, שהמשיך והפתיע לטובה. מספר המועסקים עלה בכ-303 אלף, לעומת ממוצע הקונצנזוס שעמד על כ-214 אלף, זאת לצד ירידה בשיעור האבטלה. נתונים אלה, תומכים בדחייה של הפחתת הריבית הראשונה מצד הפד. עלייה במספר המועסקים מעידה על העלייה בייצור המצרפי והצריכה בארצות הברית, וכפועל יוצא מכך מעידה על פוטנציאל הרחבת הביקושים למוצרי אנרגיה בכלל ונפט בפרט, אשר תרמו לעליית מחיר הנפט בשבוע החולף. גם החלשותו הקלה של הדולר בימים האחרונים תרמה לעליית מחיר הנפט בשבוע החולף, ניסיון העבר מראה שכאשר הדולר מתחזק בעולם, מחיר הנפט הנקוב בדולרים, נוטה לרדת.

בנוסף, קבוצת OPEC+ הודיעה על המשך המדיניות, כפי שהתקבלה עוד בנובמבר 2023, לפיה הוחלט על קיצוצים מרצון של המדינות החברות בקבוצת OPEC+ בסך של 2.2 מיליון חביות ליום, בשילוב עם קיצוצי החובה של כ-3.6 מיליון חביות ליום. הקיטון המתמשך בהיצע, אשר יישמר לכל אורך המחצית הראשונה של 2024, תרם לעליית מחיר הנפט בשבוע החולף. מדובר במגוון רחב של מדינות הפועלות לצמצום ההיצע, כמו לדוגמא מקסיקו לאחרונה. חברת הנפט שבשליטת ממשלת מקסיקו, Pemex, ביטלה חוזים ליצוא, זאת במטרה לייצר יותר דלק לצריכה מקומית ובמטרה לצמצם יבוא של תזקיקים ממדינות אחרות. גם היצוא של וונצואלה עומד להצמצם עקב החזרת הסנקציות כנגד מדינה זו.

המשך התקיפות מאוקראינה כנגד בתי זיקוק רוסיים, תרמו אף הם לעליית מחירי הנפט בשבוע החולף. זאת, לאחר שהאוקראינים תקפו בתי זיקוק רוסיים, באזור טטרסן, המרוחק כ-1,300 קילומטרים מהגבול המשותף בין המדינות. המתקפות האוקראיניות כנגד הנפט הרוסי, נאמדות בפגיעה בכ-16% מסך ייצור הנפט הרוסי. הפגיעה בנפט הרוסי מהווה גם פגיעה בהיצע הנפט הגלובלי, וייתכן כי תורמת לבעיית מחסור הנפט, המובילה לעליית מחיר הנפט. ייתכן כי גם העמקת הסכונים להסלמה של העימות במזרח התיכון תרמו לעליית מחיר הנפט בשבוע החולף, זאת לנוכח הסיכון למלחמה אזורית, במעורבות ישירה של איראן, אשר עלולה גם להוביל לאמברגו וחסימת המפרץ הפרסי, מה שעשוי להוביל למחסור גלובלי בנפט.

הביקוש וההיצע הגלובליים

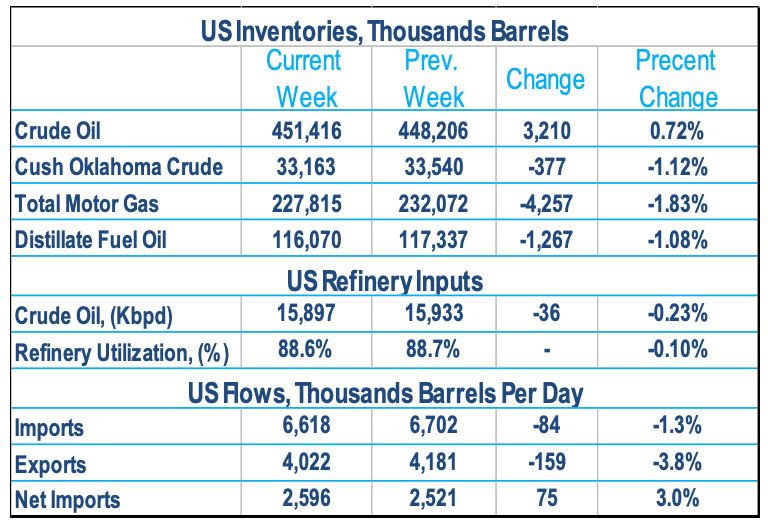

מלאי הנפט המסחרי של ארצות הברית עלה בשבוע שהסתיים ב-29 למרץ 2024 בכ-3.2 מיליון חביות, לרמה של כ-451.4 מיליון חביות. מלאי הנפט הגולמי המסחרי בארצות הברית, מצוי ברמה שהינה כ-2% מתחת לממוצע של חמש השנים האחרונות בתקופה זו של השנה. תשומות בתי הזיקוק של נפט בארצות הברית, עמדו בממוצע על כ-15.9 מיליון חביות ליום במהלך השבוע שהסתיים ב-29 למרץ 2024 כ-36 אלף חביות ליום פחות מהממוצע של השבוע הקודם. בתי הזיקוק פעלו ב-88.6% מיכולת ההפעלה שלהם, שיעור הנמוך ב-0.1% משיעור הניצולת בשבוע שקדם לו. הירידה העיקרית בשיעור הניצולת המצרפי נובעת מהירידה בשיעור הניצולת באזור החוף המזרחי (PADD 1), ירידה של כ-4 נקודות האחוז.

יבוא הנפט הגולמי של ארצות הברית ירד בכ-84 אלף חביות ליום, ועמד בממוצע על כ-6.6 מיליון חביות ליום, נכון לשבוע שהסתיים ב-5 לאפריל 2024, ובמהלך ארבעת השבועות האחרונים, יבוא הנפט הגולמי עמד בממוצע על כ-6.3 מיליון חביות ליום, 0.9% יותר מהתקופה המקבילה בשנה הקודמת. במקביל, היצוא של נפט גולמי ירד בכ-159 אלף חביות ליום. כך, היבוא נטו של נפט גולמי לארצות הברית עלה בכ-75 אלף חביות ליום. מלאי הבנזין ירד בכ-4.3 מיליון חביות ליום, נתון הנמוך בכ-3% מהממוצע של חמש השנים האחרונות. בהמשך לכך, סך מוצרי הנפט שסופקו בארבעת השבועות האחרונים, עמד בממוצע על כ-20.3 מיליון חביות ליום, עלייה של כ-1.4% לעומת התקופה המקבילה אשתקד. במהלך ארבעת השבועות האחרונים, אספקת הבנזין הייתה בממוצע כ-9 מיליון חביות ליום, עלייה של כ-0.5% ביחס לתקופה המקבילה אשתקד. כמות הדלק הסילוני שסופקה עלתה ב-1.2% בהשוואה לתקופה המקבילה של ארבעת השבועות אשתקד.

תחזית ה-EIA המעודכנת, לטווח הקצר, כפי שפורסמה ב-12 למרץ 2024, צופה עלייה במחירי הנפט הגולמי ברביע השני של 2024, אל עבר מחיר ממוצע של 88 דולרים לחבית נפט מסוג Brent. בנוסף, ה-EIA צופים שמחיר ה-Brent הממוצע, לאורך שנת 2024, יהיה סביב 87 דולרים לחבית, עלייה של 5.6% מהתחזית הקודמת. זאת, לנוכח התרחבות הביקושים וקיצוצי יצור הנפט מצד ארגון OPEC. בנוסף, המחיר הממוצע בארצות הברית לדלק קמעונאי צפוי, על-פי התחזית, לעלות בממוצע בכ-3.5% לגלון בשנת 2024, לעומת 5% בתחזית הקודמת. עם זאת, ה-EIA צופים שמחירי הבנזין הנומינליים, בין החודשים מאי-יולי, יהיו גבוהים יותר השנה בהשוואה לשנה שחלפה. על פי תחזית ה-EIA, מלאי הנפט הגלובלי צפוי לגדול בכ-300 אלף חביות ליום במהלך שנת 2024, עלייה של כ-200 אלף חביות ליום לעומת התחזית הקודמת.

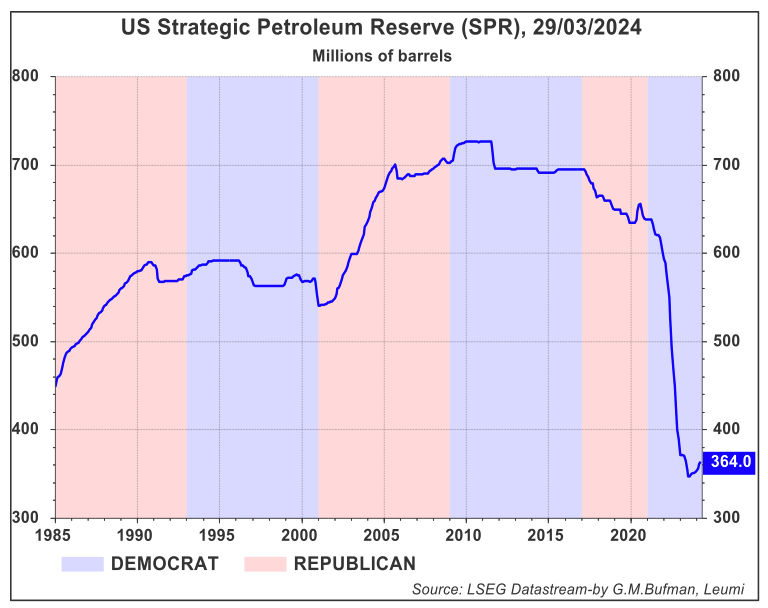

ממשל ביידן ביטל את רכישות הנפט לצורך מילוי מלאי החירום האסטרטגי בארצות הברית. רמת מלאי החירום ירדה אל הרמה שמקבילה לסוף המחצית הראשונה של שנות ה-80. החל ממשבר הקורונה, מלאי החירום האסטרטגי של ארצות הברית מצוי במגמת ירידה, והממשל האמריקאי מעוניין להוביל לצבירת מלאי חירום, אך לדעתנו קיימות מספר סיבות שבעקבותיהם תהליך זה אינו מתרחש עתה, והם: ממשל ביידן מעוניין לרכוש נפט במחיר שאינו עולה על כ-70 דולרים לחבית נפט מסוג WTI, זאת בשונה מהמחיר השורר היום בשוק (כ-87 דולרים לחבית מסוג WTI); סיבה נוספת, ומשמעותית לא פחות, הינה החשש מהעלאה נוספת של מחיר הנפט הגולמי בשנת בחירות. הרחבת מלאי החירום משמעותו הרחבת הביקוש המקומי לנפט גולמי, דבר אשר יוביל לעליית מחיר הנפט, וכפועל יוצא מכך לעליית מחירי הדלקים בארצות הברית. העלאת מחירים בשנת בחירות אינה דבר שתורם למועמדים פוליטיים ועשוי להשפיע על החלטת הבוחרים. בנוסף, ארצות הברית הפכה בשנים האחרונות ליצרנית נפט משמעותית, וזאת תוך כדי שיפור הפרודוקטיביות בהפקת הנפט והקיטון במספר אסדות הנפט הפעילות. השיפור בתהליכי הפקת הנפט בארצות הברית מחלישים את הצורך בהחזקת מלאיים גדולים לצורכי חירום, מכיוון שארצות הברית יכולה, במידת הצורך, לחסום את היצוא מהמדינה, וכתוצאה מכך להפנות מלאי זמין לשימוש מקומי בתקופת חירום. עם זאת חשוב להדגיש כי מלאי הנפט המסחרי (לא לצרכי חירום) בארצות הברית מצוי ברמה גבוהה, מעל 450 מיליון חביות נפט. זהו מלאי זמין אשר יוכל לשמש לצרכי חירום במידת הצורך, רמה גבוה של מלאי מסחרי מפחיתה את הצורך ברכישה של מלאי חירום. מבחינת מלאי התזקיקים, מדובר ברמות מלאי השקולות לכ-24 ימי צריכה של דלק סילונים וכ-25 ימי צריכה של בנזין למכוניות.

המדיניות של ארגון OPEC, כפי שהתקבלה בנובמבר 2023, הינה קיצוץ מרצון של 2.2 מיליון חביות נפט ביום. זו הצטרפה לקיצוצי החובה בסך של 3.6 מיליון חביות נפט ביום. מדיניות זו אינה מוגבלת בזמן, ושינויי המדיניות, אם ישנם, נבחנים בעת פגישת חברי המדינות המשויכות לארגון. המדיניות הקיימת, כפי שתוארה, נבחנה ביום רביעי 03/04/2024, וב-OPEC החליטו על המשך הקיצוצים ביצור וביצוא הנפט. המשך המדיניות, כפי שהתקבלה עוד בנובמבר 2023, הובילה לעלייה במחירי הנפט, דבר שייתכן ומעיד על ציפיות השוק כלפי יצוא הנפט מארצות הברית, אשר לא יוכלו, ככל הנראה, לספק את הביקושים ולהאפיל על קיצוצי היצור של קבוצת OPEC+. נראה שקבוצת OPEC+ הצליחה להגיע ליעד של 90 דולרים לחבית נפט, וייתכן כי אף המחיר עשוי עוד לעלות ככל שהביקוש לנפט ותזקיקים יגבר.

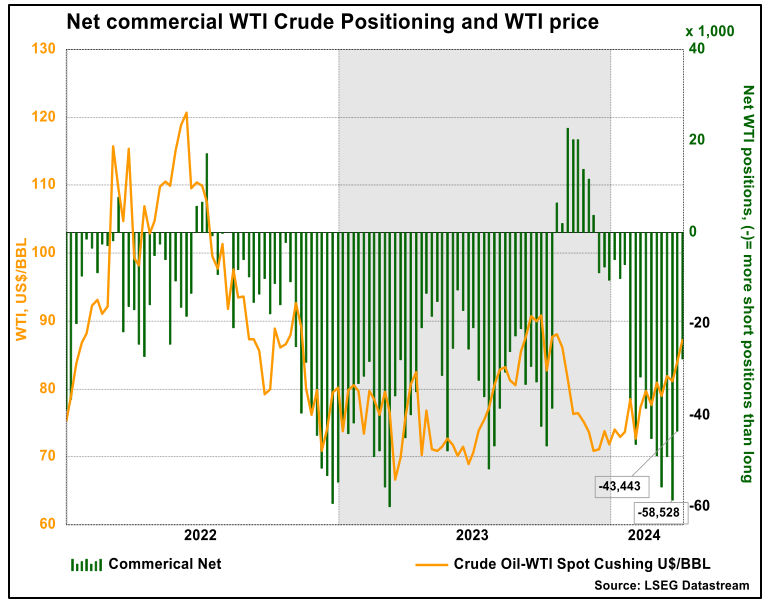

בהמשך לאמור לעיל, בנוגע לקיצוצי היצור של המדינות החברות בארגון OPEC ובהמשך ליצוא הנפט הגואה מארצות הברית בחודשים האחרונים, נראה שהשווקים מיתנו מאוד את הציפיות לירידות מחיר עתידיות. זאת לנוכח יחסי המכירה בחסר (נטו) של חוזי נפט גולמי, אשר הצטמצמו בשבוע החולף. נראה כי השוק מתמחר בצורה חלשה יותר ירידת מחיר הנפט, זאת לנוכח ירידה בכמות יחסי המכירה בחסר נטו, במהלך השבוע החולף. מחיר הנפט אמור לגלם בתוכו את כלל האינפורמציה הקיימת בשווקים, והקיטון בסך המכירה בחסר נטו מציינת כי האינפורמציה שתורמת בירידה עתידית של מחירי הנפט, ככל הנראה, לא באה לידי ביסוס באופן חזק בשווקים, וייתכן כי אף אינה קיימת. אם כי, לא קיים מתאם חזק בין סך המסחר לבין מחיר הנפט.

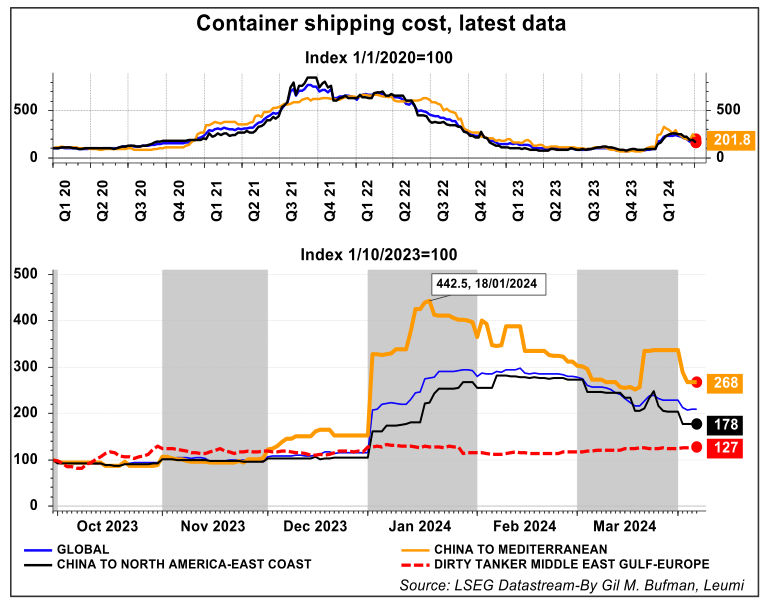

נראה כי לאחר העלייה שהייתה בשבועות האחרונים במחירי ההובלה הימית, מסין אל המזרח התיכון, אלו התייצבו וחזרו לרמתם טרום העלייה. מחירי ההובלה הימית מצויים עדיין ברמה גבוהה ביחס לטרום מלחמת "חרבות ברזל". גם הסיכונים במזרח התיכון נמשכים, ותורמים, ככל הנראה, לעליית מחירי הנפט. זאת לנוכח הסיכונים להסלמה במזרח התיכון, אשר נובעת מהסיכונים למלחמה בין ישראל לאיראן, אף על פי שרוב הדיווחים טוענים שתרחיש של מלחמה רחבה הינו בעל סיכוי נמוך להתממשות. אך, ייתכן עדיין כי הסיכון לעיל תרם לעלייה בפרמיית הסיכון, הגלומה במחיר הנפט בשבוע החולף. אפשר להניח כי הסלמה כזאת עשויה ליצור חסימה, על ידי האירנים, של המפרץ הפרסי, ובכך להגביל את יצוא הנפט הגלובלי, אשר מגיע מאיחוד האמירויות, קטאר, עיראק וכוויית. אלו עשויים להוביל לעליית מחירי הנפט, כתוצאה מצמצום היצע הנפט וכתוצאה מפגיעה נוספת בשרשראות האספקה הסדירות. בבחינה רחבה של הסיכונים, נראה כי קיימת מתיחות רחבה במזרח התיכון, אשר כוללת מדינות רבות, וביניהם מיליציות פרו אירניות אשר עשויות להוביל להסלמה רחבה, בהתאם לתקיפות עתידיות. בין מדינות אלו נמצאת עיראק, אשר שיגרה כלי טיס בלתי מאויש אל עבר מדינת ישראל בשבוע החולף, ופגעה בבסיס צבאי בדרום הארץ. גם החות'ים מתימן ממשיכים את תקיפותיהם, ואלו כבר הובילו לעליית מחירי השילוחים הימיים, ושינוי מסלולי השייט מתעלת סואץ אל עבר הפלגה סביב כף התקווה הטובה, המאריכה את מסלולי השייט. נציין כי מחיר משלוחי הנפט הימיים כמעט ולא חוו עליית מחיר, כתוצאה מהאיומים של המורדים החות'ים מתימן. ואף מדינות ערביות, אשר מייצאות נפט דרך אזור מפרץ עדן, קיבלו אישור לעבור באזור ללא חשש ביטחוני מצד המורדים החות'ים.

משק הגז הטבעי

משק הגז הטבעי

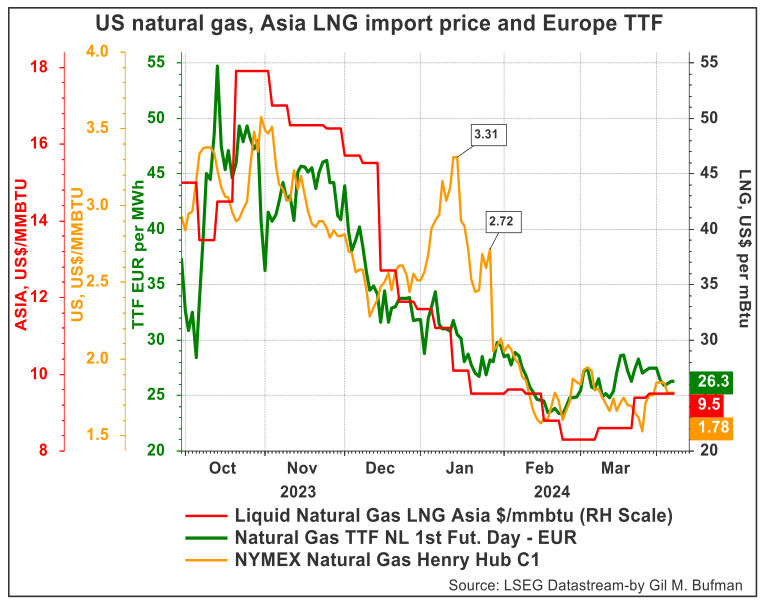

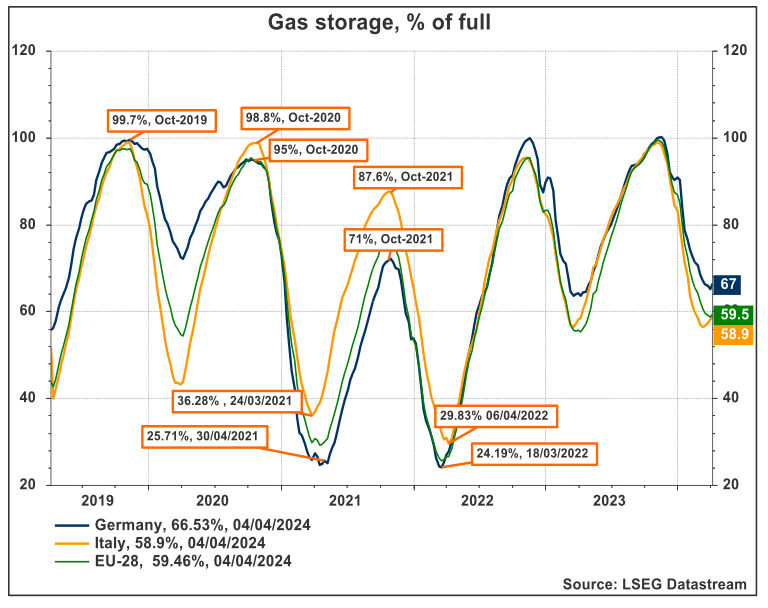

מחיר הגז הטבעי (Henry Hub) בארצות הברית עלה במידה קלה בשבוע החולף. נכון ל-05/04/2024, המחיר עמד על כ-1.78 דולרים ל-MMBtu, עלייה של כ-7 סנט מהמחיר שהיה בתחילת השבוע החולף. זאת, לעומת טווח מחירים של 2.7-3.0 דולרים בתחילת השנה הנוכחית. העלייה הקלה במחירי הגז הטבעי בשבוע החולף נובעת, ככל הנראה, מצמצום במספר אסדות הגז הפעילות, אשר אלו מהוות אינדיקציה מקדימה לכמות התפוקה העתידית. הצריכה הכוללת של גז טבעי בארצות הברית ירדה ב-9.4% בשבוע המסתיים ב-03/04/2024, ביחס לקודמו. צריכת הגז במגזרי המגורים והמסחר ירדה ב-22.2% בשבוע שהסתיים ב-03/04/2024, ביחס לשבוע שקדם לו. נכון לשבוע שהסתיים ב-29/03/2024, המשיכות נטו ממלאי הגז הטבעי עמדו על 37 Bcf, נתון אשר גבוה מהממוצע החמש שנתי, שעומד על 1 Bcf לאותו שבוע. מלאי הגז הטבעי הסתכם ב-2,259 Bcf שהם 39% יותר מהממוצע של חמש השנים האחרונות, ו-23% יותר מאשר השבוע המקביל אשתקד. באירופה, מחיר הגז הטבעי, TTF, התאפיין בתנודתיות בסוף השבוע החולף ועמד על כ-26.3 אירו למגה-וואט/שעה, נכון ל-05/04/2024. מלאי הגז הטבעי בגרמניה עומד על כ-67% מסך הקיבולת, ובאיטליה מלאי הגז הטבעי עלה במעט ל-58.9% מהקיבולת המקסימלית. יחסית לשנים שלפני פרוץ המלחמה באוקראינה, מדובר ברמת מלאי גבוהה לתקופה זו של השנה. נראה כי המלאים באירופה עלו בשבוע החולף וייתכן כי תרמו להפחתת הלחצים על מחירי הגז באירופה

מחירי הגז הטבעי בארה"ב צפויים להישאר נמוכים יחסית, זאת עקב היצע מקומי רב ומדיניות הממשל האמריקאי בנושא מתקני יצוא חדשים. לפי חוזי הפרוורד, מחיר Henry Hub יעבור את ה-3 דולרים ל-MMBtu לקראת סוף שנת 2024. גם מחירי הגז הטבעי באירופה צפויים להישאר בטווח מחירים הנוכחי בחודשים הקרובים. לפי חוזי הפרוורד, מחיר הגז הטבעי, TTF, יעבור את רמת ה-30 אירו למגה-וואט/שעה בסוף שנת 2024. אך השפעות מזג האוויר העתידיות, כתוצאה מההתחממות הגלובלית, יכולות להוביל לתנודתיות במחירים.

בנוסף לכך, בית הנבחרים בארצות הברית, ביטל את החלטת הנשיא ביידן להשהות את מתן האישורים החדשים ליצוא גז טבעי נוזלי מארצות הברית. אך עדיין החלטה זו עומדת בפני הסנאט האמריקאי. בחודש הקודם, 16 מדינות בארצות הברית הגישו בקשה, לבית המשפט המחוזי בלואיזיאנה, לצו מניעה ראשוני, אשר יוביל לחידוש בחינת ההיתרים ליצוא גז טבעי. בתגובה לכך, ממשל ביידן, טען כי הפסקת יצוא הגז הטבעי תהיה קצרת מועד, בנוסף ציינו כי להקפאת האישורים אין השפעה על 48 Bcf שכבר קיבלו אישור ליצוא. עם זאת, טענות נגד עלו מצד החברות העוסקות בתחום, כי ההקפאה מערערת את האמון בקרב משקיעים. אך נראה כי הבית הלבן עשוי לבטל את ההקפאה של אישורי יצוא גז טבעי נוזלי (LNG), זאת על מנת לקבל תמיכה מחברי קונגרס רפובליקנים עבור חבילת סיוע לאוקראינה. אך עדיין קיים לחץ משני הצדדים הפוליטיים בנוגע להעברה של חבילת הסיוע לאוקראינה. ייתכן שהפתרון יהיה מציאת פשרה שתאפשר יצוא מוגבל של גז טבעי נוזלי תוך נקיטת צעדים להפחתת השפעת הזיהום האקלימי.

חברות האנרגיה האמריקאיות קיצצו בשבוע החולף את מספר אסדות הנפט והגז הטבעי הפועלות, זה השבוע השלישי ברציפות לראשונה מאז חודש אוקטובר. מספר אסדות הנפט והגז מהווים אינדיקטור מקדים לתפוקה העתידית. לפי חברת בייקר יוז, מספר האסדות הפעילות ירד ב-17% בהשוואה לתקופה המקבילה אשתקד. מספר אסדות הגז הפעילות ירד לרמה של 110 אסדות, הרמה הנמוכה ביותר מינואר 2022. ייתכן שאלו תרמו לעליית מחירי הגז הטבעי בארצות הברית בשבוע החולף.

בשנת 2023, ארצות הברית הפכה למובילה העולמית ביצוא גז טבעי נוזלי (LNG) עם ממוצע של 11.9 מיליארד רגל מעוקב ביום (Bcf/d9), עלייה של 12% ביחס לשנת 2022. העלייה ביצוא ה-LNG של ארצות הברית נבעה כתוצאה מביקוש חזק, בעיקר באירופה, בתקופה שמחירי הגז הבינלאומיים היו גבוהים והיצוא הרוסי חווה מגבלות, אלו תרמו להגברת היצוא. אירופה, עם מדינות כמו הולנד וצרפת, היוו את היעד העיקרי, אך גם מדינות באסיה כמו יפן ודרום קוריאה הגבירו את היבוא הגז מארצות הברית.

הצפי לטווח הקצר והבינוני

הצפי לטווח הקצר, מושפע ממדיניות קבוצת OPEC+ שהאריכה את הקיצוצים ביצוא הנפט, וייתכן כי אף תעמיקם עוד. במילים אחרות, הגורם המרכזי אשר צפוי להשפיע על מחירי הנפט בטווח הקרוב הוא צד ההיצע ההולך ומצטמצם עקב מהלכים מצד מספר מדינות. צמצום זה חל בשילוב עם שמירה על רמה גבוהה של ביקוש גלובלי לאנרגיה. עלייה זו בביקוש עשוייה להתגבר בטווח הקרוב עם הכניסה "לעונת הנהיגה" בארה"ב ובמדינות מערביות אחרות. כתוצאה, מחירי הנפט צפויים להישמר ברמה גבוהה יחסית בטווח הקרוב.

מנגד, נראה כי המשך האצת יצור הנפט בארצות הברית, בשילוב עם קידום פרויקטים נוספים בתחום האנרגיה, עשויים, רק בטווח הרחוק יותר, לקזז את הלחץ לעליית המחירים. התפתחות כזו עשויה להיות מודגשת יותר תחת ממשל רפובליקני.

במבט כולל, נראה שארגון OPEC מנסה, ואף מצליח, לבסס "רצפת" מחירים של כ-90 דולר לחבית במונחי נפט מסוג ברנט. בטווח הרחוק יותר, ירידת הביקוש לנפט ותזקיקים, כתוצאה מתהליך מתמשך של דה-קרבוניזציה, עשוי להוביל לירידת מחיר הנפט, ומנגד לעליית מחיר הגז הטבעי, זאת כתוצאה ממחסור שעלול להיווצר במקורות ליצור חשמל.

Photo Benjaminlately Dreamstime.com

Photo Benjaminlately Dreamstime.com