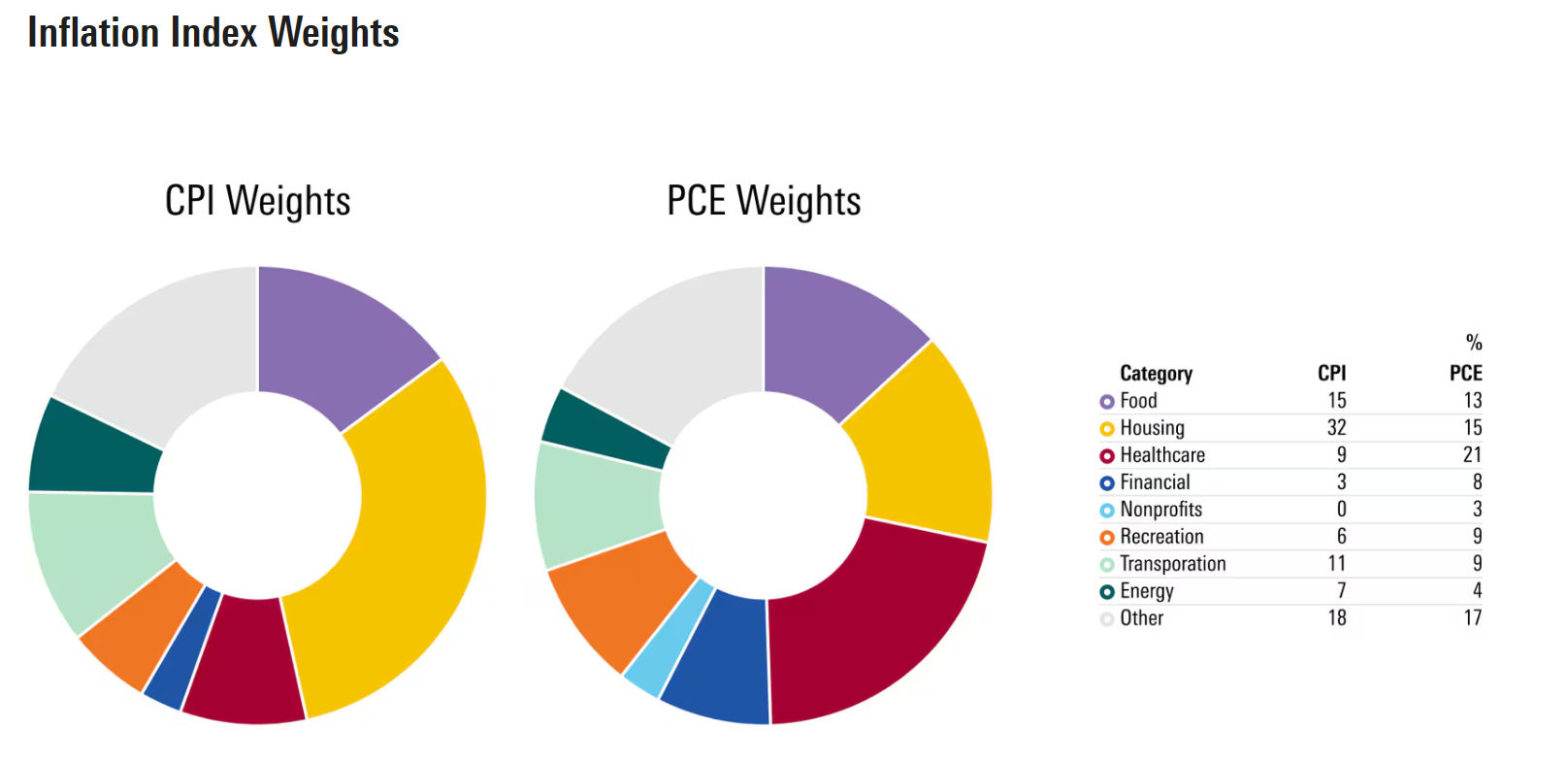

נתחיל משאלה שרבים שואלים. מה ההבדל בין ה-CPI לבין ה-PCE. נתחיל מההבדל הבסיסי. CPI מודד מה צרכנים מוציאים, PCE מודד מה העסקים מוכרים להם. מכאן נובע הבדל במשקלות של מוצרים שונים. כך למשל CPI לא מתייחס להוצאות של ביטוחי בריאות, שבדרך כלל משולמים על ידי המעסיק, ונכללים ב-PCE. הבדל זה משפיע על המשקלות של המוצרים האחרים בסל הצריכה. הבדל נוסף הוא הגמישות של ה-PCE לעומת ה-CPI. ה-PCE מתעדכן לעיתים תכופות יותר, כדי לייצג את טעמם של הצרכנים באופן ראוי יותר, לעומת זאת ה-CPI מתעדכן לעיתים רחוקות יותר. היסטורית, ה-PCE נוטה להיות נמוך יותר מאשר ה-CPI.

מקור: Morningstar.com

שני המדדים מפרסמים גם מדד כללי, וגם מדד ליבה ללא מזון ואנרגיה. אפשר לראות שמזון ואנרגיה מהווה 22% מה-CPI אולם רק 17% מה-PCE.

עקרונית הפד מעדיף את ה-PCE על פני ה-CPI ראשית משום שהוא מקיף יותר, וכן מקיף סוגי אוכלוסיה מגוונים יותר (ערים ואזורים פריפריאליים).

העובדה שהמשקלות מעודכנות באופן תדיר יותר ב-PCE מתאים יותר לפד כמדד שמייצג את הצריכה של מוצרים. מה גם שה-PCE מביא בחשבון תחלופה של מוצרים, מה שה-CPI פחות עושה. כלומר, ה-PCE יבטא מהר יותר אימוץ של טכנולוגיה חדשה או שינוי כלשהו בדפוס הוצאת הצרכנים, ול-CPI ייקח זמן לבטא זאת. כך למשל, ה-PCE ביטא מהר יותר מעבר של משקי בית לצריכת מוצרים, מאשר שירותים בתקופת הקורונה.

מה צריך לעניין את המשקיעים? עקרונית, ה-CPI מתפרסם ראשון, ולכן הוא מביא את הכותרות קודם, כך שפעמים רבות כשה-PCE מתפרסם, מרבית הנתונים הרלבנטיים כבר התפרסמו ב-CPI, ולכן הוא גורר פחות תשומת לב.

נתוני ה-PCE

הצפי החודש הן למדד ה-PCE והן למדד הליבה, עמד על 0.3%, שני המדדים החודשיים יצאו 0.3% בהתאם לצפי. המדד השנתי מציג קריאה של 2.7% לעומת צפי של 2.6%, ומדד הליבה, שזה המדד החשוב של הפד יצא 2.8% לעומת צפי של 2.6%.

הנתונים ממשיכים להראות על התחממות

הנתונים לא ממש פתוחים לפרשנות, איך שלא מסתכלים על זה. רצף המדדים האחרונים מראה קצבי אינפלציה שלא מתיישים עם השאיפה של הפד למדד של 2%. להזכיר, הפד מדבר על Core PCE מתחת ל-2%.

כאן המקום אולי להעיר, שרצוי אולי שהפד יאמץ מדיניות אינפלציונית דומה לזו של בנק ישראל, של טווח, למשל בין 1% ל-3%. במצב כזה לא נהיה תלויים בנתון כזה או אחר, ונוכל להעריך תנועה מגמתית באופן טוב יותר. כאמור, בינתיים זה לא המצב.

קצב האינפלציה עולה, הנתונים והחישובים לא טועים

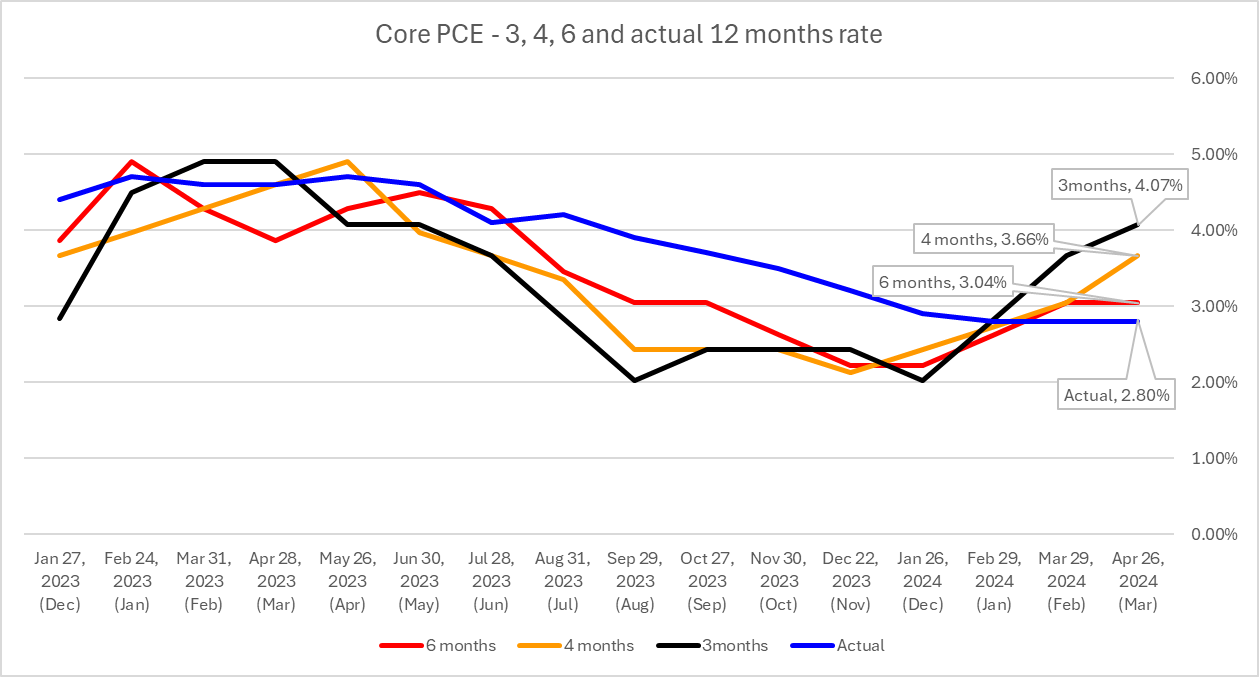

בניתוחים האחרונים, אני מפרסם את קצב האינפלציה, לפי בדיקה שלי שמתבססת על הנתונים החודשיים, על פני 3, 4 ו-6 חודשים. הקצב כפי שאתם רואים ממשיך לעלות, ולא מתקרב לקצב של 2% בשנה, כי אם נושק לבין 4-5%.

מקור: נתוני ה-PCE, עיבוד FUNDER.

המשקיעים הפנימו את המצב, השלימו עם הורדת ריבית אחת השנה

המשקיעים מעוניינים שהריבית תרד. מן הסתם הריבית לא תרד לפני שהפד ישתכנע שהכלכלה האמריקאית מתקררת, ושהאינפלציה יורדת אל מתחת ליעד. עד כה פאוול מדבר יחסית בטון שנוח למשקיעים, אבל הבעיה היא עם הנתונים.

כשמסתכלים על הנתונים, בטווח של 3, 4 ו-6 חודשים, אפשר לראות שהנתונים מראים שהאינפלציה לא יורדת, ואפילו מתגברת, החל מהחודשים ספטמבר עד דצמבר, תלוי איזה נתונים לוקחים. לאורו זאת הפד צריך נתונים שיראו ירידה באינפלציה. כל עוד זה לא קורה, יש סיכוי שהפד ימשוך עוד את הריבית הגבוהה, ליולי, או לספטמבר ואף מעבר לכך.

הנתון בפועל, עומד על 2.8% כבר 3 חודשים רצופים. בעוד שלפי החישוב שלי, נתוני חצי השנה האחרונה מייצרים קצב אינפלציה בחישוב שנתי, שחצה את קו ה-3%, נתוני ה-4 חודשים האחרונים מייצרים קצב אינפלציה של 3.66%, וקצב האינפלציה השנתי לפי נתוני 3 החודשים האחרונים עומד על מעל 4%.

אחרי פרסום הנתונים, החוזים בארה"ב קפצו מיד, אולם מאז מצביעים על ירידה. המסחר היום יושפע לא רק מנתוני האינפלציה אלא גם מנתוני דוחות מיקרוסופט וגוגל, שהיו טובים מאוד, וישפיעו לחיוב על מדד הנאסד"ק. מה גם שהמשקיעים כבר די מפנימים שהריבית לא תרד ביוני, ומעריכים שהריבית תרד בין ספטמבר לבין דצמבר. השוק כבר ביצע את הטרנספורמציה מ-6-7 הורדות ריבית בתחילת השנה, ל-3 הורדות ריבית במרץ, וכעת מתמחר הורדת ריבית אחת שתתרחש בין ספטמבר לבין דצמבר. הודעת הריבית הבאה היא ב-1 במאי.

בתמונה - סופרמרקט | קרדיט FUNDER

בתמונה - סופרמרקט | קרדיט FUNDER