מימין למעלה: אסף אלדר, צילום: רמי זרנגר; שי ירון, צילום: סם יצחקוב; אבנר חדד, מנכ״ל אקסלנס, צילום: טומי הרפז; ליאור כגן, צילום: יח״צ. מימין למטה: אורי שור, מנכ״ל הראל קרנות נאמנות, צילום: פאנדר; אורי בן דב, צילום: אילן בשור; ליאור כשריאן, מגדל קרנות נאמנות, צילום: עמי ארליך; יוטב קוסטיקה, מנכ״ל משותף ומנהל השקעות ראשי במור קרנות נאמנות, צילום: יח״צ.

| |

ליגת FUNDER קרנות נאמנות 70-30 נבחרות, אג"ח כללי

|

|

|

|

|

|

|

|

| |

|

|

|

|

|

|

|

|

| |

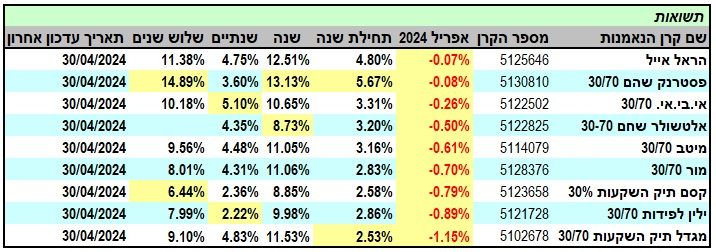

שם קרן 70-30 |

אפריל 2024 |

תחילת שנה |

שנה |

שנתיים |

שלוש שנים |

היקף |

מספר הקרן |

| 1 |

הראל |

0.07%- |

4.80% |

12.51% |

4.75% |

11.38% |

171 |

5125646 |

| 2 |

פסטרנק שהם |

0.08%- |

5.67% |

13.13% |

3.60% |

14.89% |

375 |

5130810 |

| 3 |

אי.בי.אי. |

0.26%- |

3.31% |

10.65% |

5.10% |

10.18% |

611 |

5122502 |

| 4 |

אלטשולר שחם |

0.50%- |

3.20% |

8.73% |

4.35% |

* |

101 |

5122825 |

| 5 |

מיטב |

0.61%- |

3.16% |

11.05% |

4.48% |

9.56% |

509 |

5114079 |

| 6 |

מור |

0.70%- |

2.83% |

11.06% |

4.31% |

8.01% |

768 |

5128376 |

| 7 |

קסם |

0.79%- |

2.58% |

8.85% |

2.36% |

6.44% |

139 |

5123658 |

| 8 |

ילין לפידות |

0.89%- |

2.86% |

9.98% |

2.22% |

7.99% |

1,466 |

5121728 |

| 9 |

מגדל |

1.15%- |

2.53% |

11.53% |

4.83% |

9.10% |

112 |

5102678 |

| |

ממוצע |

0.56%- |

3.44% |

10.83% |

4.00% |

9.69% |

472 |

. |

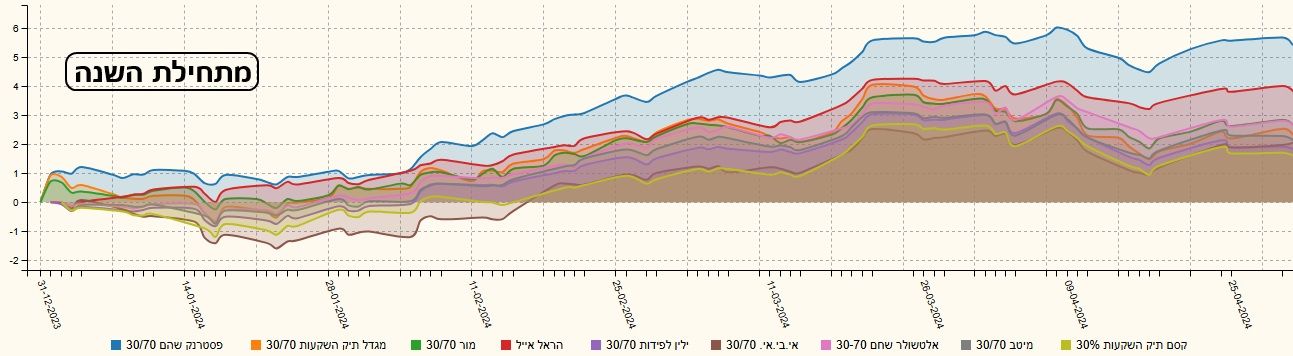

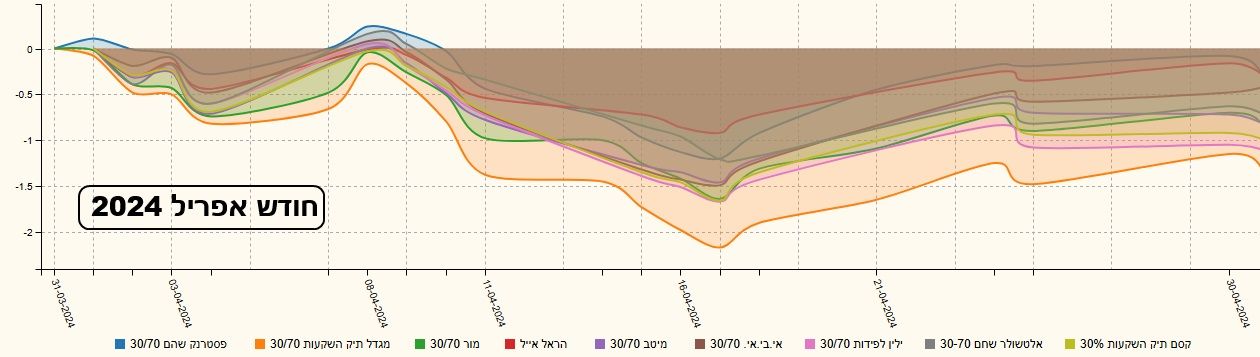

חודש אפריל 2024 היה חודש פחות טוב ממה שראינו בחודשים הקודמים. כל התשואות החודשיות, של הקרנות המוצגות, יצאו שליליות. אבל כולן, חוץ מאחת, לא עברה את המינוס אחוז. כמו כן, השינויים בגדלים (שנבעו גם מהגיוסים-פדיונות וגם מהשינוי בנכסים שבתיקים) לא היו משמעותיים כל כך.

בקיצור, חודש של שמירה על הקיים, עם ירידות קטנות שנבעו בעיקר מהחלק השלילי שעבר על שוק המניות האמריקאי באותו חודש (ישירות, ועקב הקורלציה בין השווקים) ופחות ממה שראינו אצלנו באופן ישיר. מי שמסתכל על השוק הישראלי יראה שהיינו די יציבים בדשדוש אופקי.

אי אפשר לא לציין את השפעת הדולר על הנעשה אצלנו, כאשר זה האחרון נכנס לתנודתיות עצומה. והנה, פלא גדול: התנודתיות בתיקים המנוהלים של הקרנות שלפנינו דווקא ירדה בצורה חריגה ממש. זה מחזק את התחושה ששוק ההון שלנו יציב, חזק, ולמרות הסביבה העוינת, מצליח לעמוד על שלו. על פי מה שקרה מאז תחילת מאי, הצפי לטווח הקצר הוא למשהו הרבה יותר ירוק, ואולי מתפרץ קדימה, אם יהיה סוג של עסקה שתרגיע את השטח לימים רבים.

תשואות הקרנות

כמו שכתבתי לעיל, התשואות של חודש אפריל לא היו טובות כל כך. אי אפשר לייצר דרמה גדולה מהן אבל זה עדיין בצבע אדום ולא ירוק. הקרן שהצליחה לאבד הכי פחות הייתה זו של הראל, עם 0.07%-, והקרן שהפסדיה הכי הרבה הייתה זו של מגדל, עם 1.15%-. זו הייתה גם הקרן היחידה שירדה יותר מאחוז.

בגדול, זה לא שינה הרבה בדירוג המהותי בין הקרנות כאשר מסתכלים על האוסף הזה ממבט הציפור: קרן פסטרנק טובה מכולן עם הובלה שנתית, ובשלוש שנים, ולצידה נזכיר את הראל, מיטב, מור ומגדל שעשו מעל 10% בשנה האחרונה. הצד השלילי מוצג על ידי אלטשולר שחם עם 8.73% שנתי בלבד. מתחילת השנה החלק העליון הוא כזה: פסטרנק (5.67%), הראל (4.80%), כאשר קסם (2.58%) ומגדל (2.53%) בחלק הנמוך של התמונה.

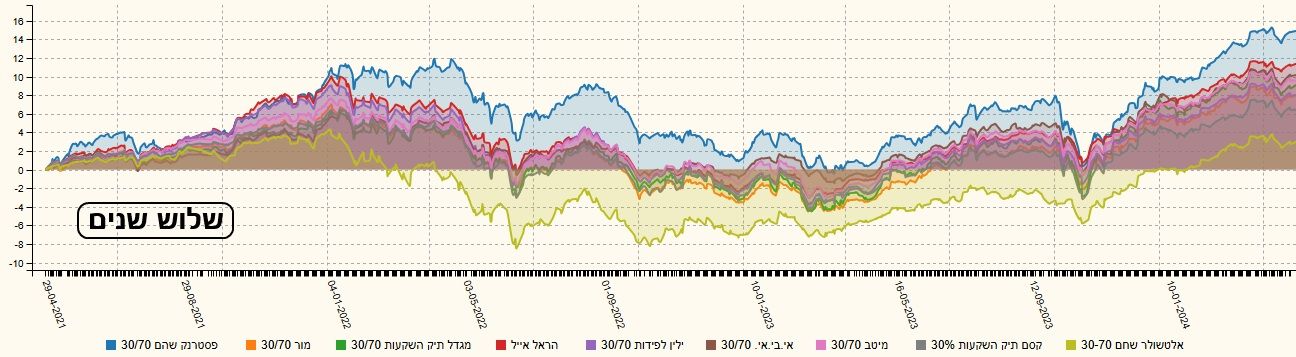

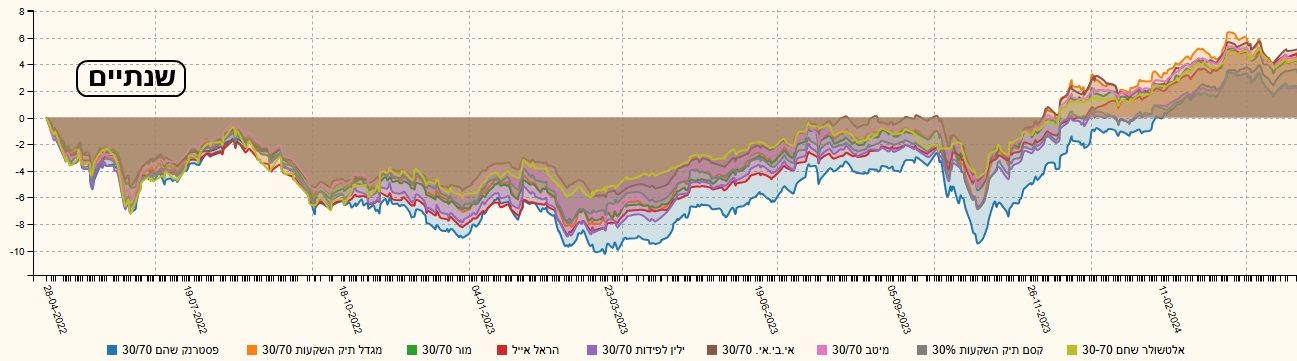

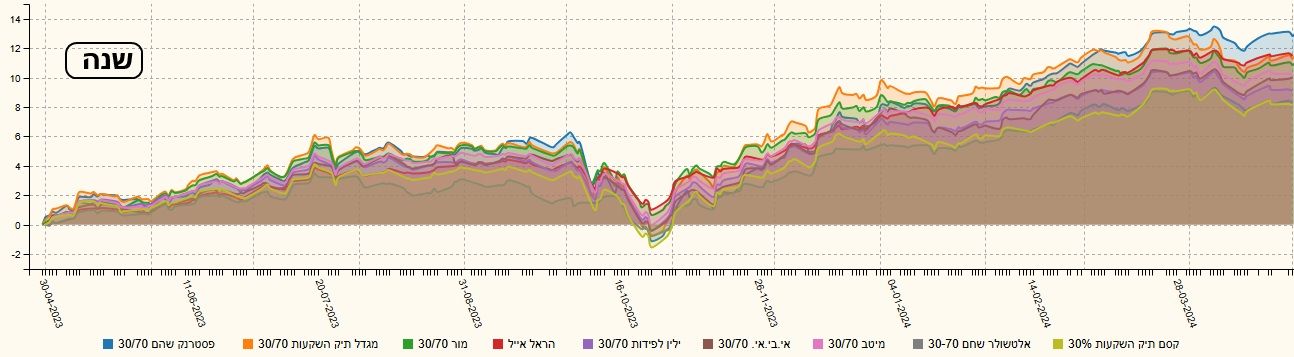

הנה השוואות גראפיות המציגות את המספרים בצורה ויזואלית:

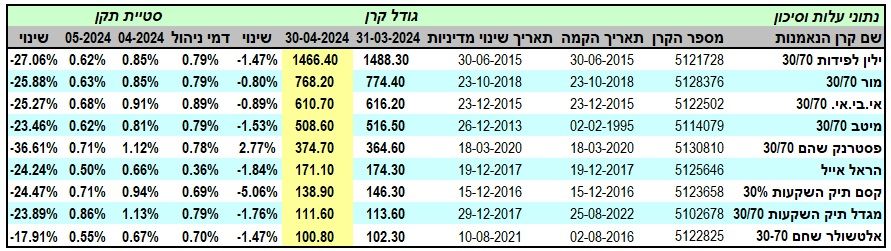

נתוני הקרנות והחשיפות

נתוני הקרנות והחשיפות

בטבלה הראשונה אנו רואים את השינויים בגדלים, ובסטיות התקן. ברוב המקרים, אני מתייחס לשינויים בגדלים כעניין המהותי החשוב יותר. במקרה של חודש אפריל, זה לא כך. השינויים בגדלים היו ממש קטנים ולא חשובים לציון. לרוב, היה זה שינוי של ירידה אבל היו גם קרנות שעלו בגודל.

מה שמדהים בטבלה הראשונה הוא השינוי בסטיית התקן שקרה בכל הקרנות. שינוי דו-ספרתי ולרוב מעל 20% (!). ירידת התנודתיות הזו מותאמת היטב לאופי הזהיר של משקיע הישראלי אבל נובעת מהדשדוש האופקי של הנכסים המקומיים לעומת הירידות החדות יחסית שראינו בשוק האמריקאי. בכל אופן, סטיות התקן החדשות (הנמצאות מתחת ל-1% !) מראות על היציבות והסנטימנט כלפי שוק ההון הישראלי שמנסה לשמור על כוחות למרות כל הסביבה הבעייתית שלו.

הטבלה השנייה מראה את השינוי בחשיפות של הקרנות. הנתונים מעודכנים ל-29-02-2024 וזה אומר שיש כאן השהייה לא קטנה של תמונת המצב הקיים כיום. למרות זאת, אנו רואים מגמות כלליות:

בכל הקרנות (חוץ מילין לפידות) היה גידול במניות (שהיה לטובה אם זוכרים את ההמשך...), יציבות בחשיפה לחו"ל (חוץ מירידה של 10.30%- בקרן של אי-בי-אי ועלייה של 30.89% בקרן של אלטשולר-שחם), ויציבות גדולה בכל הקשור לחשיפות החלקים האג"חיים של התיקים.

מגדל הייתה המנייתית ביותר עם 29.84%, ואלטשולר שחם לפחות מכולן עם 27.37%. הבדל לא גדול במיוחד. פסטרנק חשופה לדולר (חו"ל) הכי הרבה, עם 17.58%, כאשר הקרן של מגדל נשארה מקומית, עם 4.29% חשיפה מט"חית בלבד.

מיכאל בנוולגי, צילום: יח״צ הראל

כתוספת לסיקור הרגיל, אנו מנסים להוסיף תובנות ממנהלי הקרנות, או מהחברות שלהן. והפעם, אנו מביאים את דברי מיכאל בנוולגיי, מנכ"ל "הראל פיננסים ניהול השקעות", שהוא גם מנהל ההשקעות הראשי של החברה. הנה תשובותיו לשאלות שלנו

מה דעתכם על מצב השווקים בארץ ובעולם?

"השווקים בעולם אחרי ראלי של שנה וחצי והמכפילים אינם זולים, אך מניסיון העבר, השוק יכול להמשיך להיות יקר. מבחינת נתוני המאקרו אין צפי למיתון. שוק התעסוקה ממשיך להיות יציב והאינפלציה ממשיכה להתמתן אם כי בקצב איטי מאוד. כל זה מוביל להמשך צמיחה וגם לצפי להורדות ריבית איטיות ומתונות בשנתיים הקרובות.

השוק בישראל זול מכל הסיבות הידועות אך בהחלט מגלם פרמיית סיכון גבוהה לשוק, ועדיין נותן הסתברות להרעה בתנאים הגיאופוליטיים המקומיים. רואים זאת בעיקר בפרמיית הסיכון של אג"ח ממשלת ישראל נקוב דולר, ובחוסר העניין של זרים בשוק המקומי בעת הזו. השוק מאוד מושפע כמובן מידיעות בהקשר של המשך הלחימה, או הגעה לעסקה. אירועים אלה מייצרים תנודתיות גבוהה יחסית אך התמחור בישראל עדיין אטרקטיבי גם בהסתכלות קדימה."

האם האג"ח הישראלי משקף צפי לשינוי, או אי שינוי, בריבית מבנק ישראל? ואם לא , מה הסיבה לכך?

"הריבית בישראל עומדת על 4.5%. מק"מ לשנה נסחר בתשואה של 4.3%. ולכן יש צפי להורדת ריבית אך המועד לתחילת ההורדות וקצב ההורדות משתנה גם מהשינויים שרואים בארה"ב / אירופה וגם לפי האירועים הגיאופוליטיים בישראל."

כמה סקטור הבנקים משקף את מה שקורה בשוק המניות המקומי?

"סקטור הבנקים נסחר יחסית זול אל מול תמחור העבר כאשר גם האירועים המקומיים משפיעים עליו, אירועים מסחריים טכניים משפיעים, וגם החשש מרגולציה עתידית על הסקטור. לכן, כרגע, משקיעים בעיקר מוסדיים וזרים נזהרים מאוד מהסקטור ועל כן התמחור הזול. כמובן שברגע שהעננה סביב כל אחד מהפרמטרים שהוזכרו תיפתר, הסקטור יניב ביצועי יתר, וימשוך חזרה משקיעים לסקטור שמניב תשואה על ההון דו ספרתית יפה."

מה דעתכם על הדולר-שקל? צפי לסוף השנה?

"השקל דולר הוא בטווח הקצר לחלוטין מושפע ממה שקורה בישראל, זה החל ברפורמה המשפטית וכמובן נמשך אל תוך מלחמת חרבות ברזל , בטווח הבינוני ארוך צפוי שהשקל יחזור להתחזק אך כמובן שמאוד תלוי בהתפתחויות המקומיות."

כמה גורמי המלחמה משפיעים על שיקולי ההשקעה כרגע?

"שיקולי המלחמה בעיקר מייצרים תנודתיות והזדמנויות השקעה, גם בשל התמחור הנוח וגם בשל הימצאות של חברות שנהנות או עלולות ליהנות מהמצב הנוכחי. כמו למשל סקטור תעשיות ביטחוניות, בנקים, וחלק מהקמעונאות בישראל שנהנית מירידה חדה של יציאת ישראלים לחול. כמו כן ישנם סקטורים שבהם מניות שירדו בחדות בשל המלחמה, וגובה הריבית, ומתחילים להיסחר במכפילים נוחים להשקעה."

האם יש לדעתכם מצב של אופטימיות יתר בשוק האמריקאי?

"אנו חושבים כי המשק האמריקאי נמצא בנקודה נוחה יחסית כאשר מצד אחד הכלכלה ממשיכה להיות יציבה, יש צמיחה חיובית, וכל זה בריבית גבוהה עם רמת אינפלציה שלאט לאט מתמתנת. מצד שני יש צפי להורדת ריבית בעתיד אשר תגביר את הביקושים במשק, תוזיל את עלויות המימון. כל עוד מצב זה יימשך השוק ימשיך להיות אופטימי, כמובן שבסופו של דבר, זה מאוד קשור לרווחי החברות ואנו בעיצומה של עונת דוחות כאשר ציפיות האנליסטים לרווחיות, והתחזית לרווחיות לשנת 2024, יחסית גבוהה."

האם הרוטציה בשוק האמריקאי תצליח לשמור אותו ברמה גבוהה?

"הנאסדק, ובו מניות הטכנולוגיה הגדולות, ממשיכות להיות המצפן של השוק האמריקאי, כאשר סקטור זה מהווה כשליש ממדד ה

SP500. ככל וסקטור זה יתממש יהיה קשה להחזיק את ה

SP ברמות האלה על ידי רכישת סקטורים שונים כמו בנקאות וצריכה שמהוות משקל נמוך יותר."

האם אנו רואים רוטציה מקומית גם כן?

"בישראל יש 2 סקטורים עיקריים: נדלן ובנקים, שמשפיעים בעיקר על המדדים , אנחנו בהראל רואים הרבה מקום לבחירת מניות על בסיס מחקר מיקרו , וכל עוד הבנקים והנדל"ן יהיו חלשים, יהיה קשה למדד המקומי להראות ביצועים עודפים. "

מובהר כי אין מדובר בייעוץ השקעות או המלצה לבצע השקעות, אשר כל משקיע נדרש לבצע לפי שיקוליו הספציפיים.

כמו כל חודש נאמר מחדש:

הבה נרחיב במקצת על הכללים שעל פיהם אנו החלטנו על אוסף הקרנות הספציפי. ראשית, נציין שאנו עוסקים במעקב אחרי הקרנות האלו, קרנות ה-30-70, מאז נובמבר 2021, עם השינויים שצייננו מעלה, והנה ההיגיון לשואלים על כללי הבחירה:

1) דרגנו את החברות המנהלות על פי היקף הנכסים הגדול ביותר בקרנות מסורתיות.

2) בחרנו קרן אחת מכל חברה, בקטגוריה עד 30% מניות באג״ח כללי בארץ.

3) הקרן הייתה צריכה להיות עם וותק של לפחות שנה, כאשר רצוי יותר משנתיים.

4) ניהול התיק בקרן הוא "נטו" של 30-70, ולא כעוקב תיק בנקאי, או אחר.

5) אנו מנסים לעקוב אחרי קרנות עם מעל 100 מיליון שקלים בהון המנוהל.

Photo-motortion-Dreamstime.com / קרדיטים בכתבה

Photo-motortion-Dreamstime.com / קרדיטים בכתבה