התפתחות מחיר הנפט

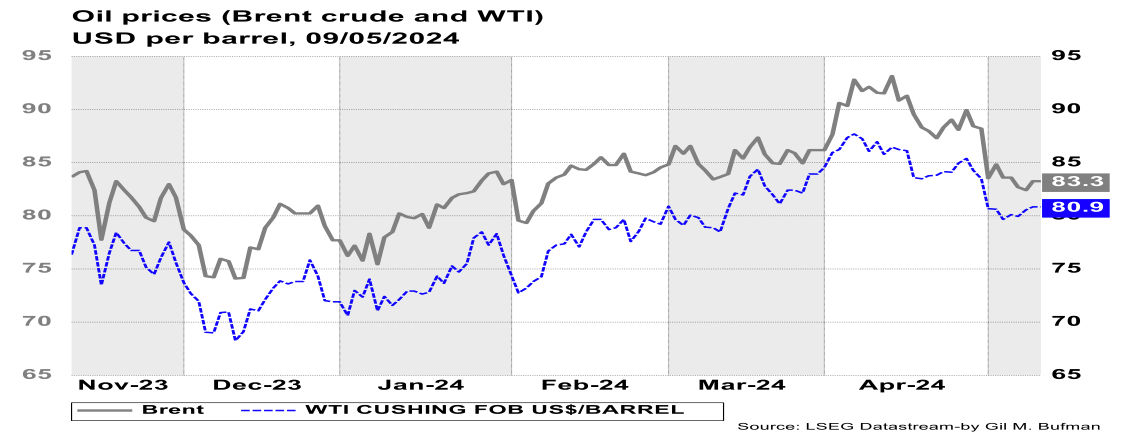

מחיר חבית נפט מסוג Brent הוסיף לרדת בשבוע החולף, זאת בניגוד למחיר חבית נפט מסוג WTI, שעלה במעט בשבוע החולף. בתחילת השבוע החולף, מחיר הנפט היה ברמה של כ-84 דולרים לחבית מסוג Brent, וכ-80 דולרים לחבית מסוג WTI. בסוף השבוע החולף, מחיר הנפט היה ברמה של כ-83 דולרים לחבית מסוג Brent, וכ-81 דולרים לחבית מסוג WTI.

כאמור לעיל, מחיר חבית נפט מסוג Brent, וחבית נפט מסוג WTI נעו במגמות מנוגדות בשבוע החולף. הסיבה העיקרית לכך היא, ככל הנראה, ירידת מלאי הנפט המסחרי בארצות הברית. הירידה בשבוע החולף במלאי עמדה על כ-1.4 מיליון חביות נפט. הירידה הייתה מנוגדת לדעות הרווחות בשוק, אשר ציפו תחילה לעלייה של כ-500 אלף חביות במלאי הנפט. פרסום נתוני המלאי השבועיים הרשמיים הציגו צמצום במלאי המסחרי של הנפט בארצות הברית, תו שמספר "ימי הכיסוי" פחת, דבר שתרם לעליית מחיר חבית נפט אמריקאית (WTI). כחלק מכך, היצוא מארצות הברית עלה, בהובלת היצוא לאירופה שמצוי במגמת עליה, דבר שתרם לצמצום ההיצע המקומי בארצות הברית, ומנגד הוביל לעלייה בהיצע באירופה. היצוא המוגבר לאירופה תרם לירידת מחיר חבית Brent ולעלייה במחיר חבית WTI.

בנוסף, נראה כי תקיפות המורדים החות'ים, בסוף השבוע החולף, תרמו לעליית מחיר היחסי של חבית נפט מסוג WTI, שהשינוע הבינלאומי שלו פחות חשוף לתקיפות אלו. המורדים מתימן ניסו לתקוף בסוף השבוע החולף אוניות משא באוקיינוס ההודי, זאת לאחר הודעת מנהיג התנועה החות'ית, עבדול מאליק אל-חות'י, שהודיע כי בעקבות הכניסה של ישראל לרפיח, החות'ים יתקפו אוניות השייכות לישראל ו/או מפליגות אל עבר ישראל. ניסיון התקיפה בסוף השבוע החולף, שהסתיים ללא הצלחה מצד החות'ים, תרם גם לעליית מחירי ההובלה הימית מסין אל המזרח התיכון, וככל הנראה תרם גם לעליית פרמיית הסיכון הגלומה במחיר הנפט.

הביקוש וההיצע הגלובליים

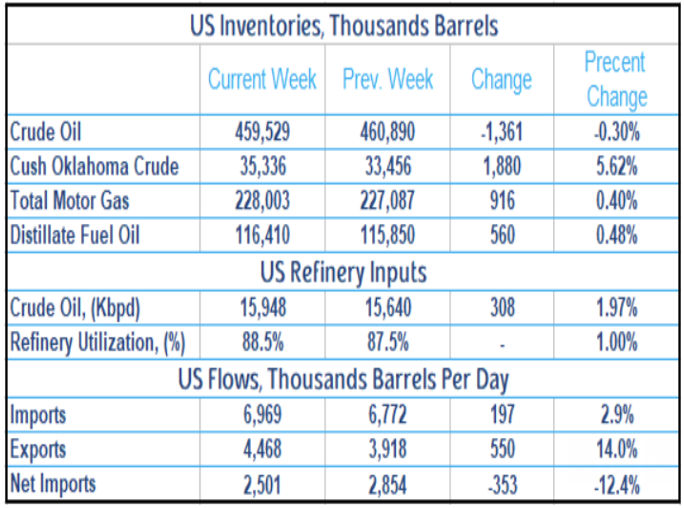

מלאי הנפט המסחרי של ארצות הברית ירד בשבוע שהסתיים ב-3 במאי 2024 בכ-1.4 מיליון חביות, לרמה של כ-459.5 מיליון חביות. מלאי הנפט הגולמי המסחרי בארצות הברית, מצוי ברמה שהינה כ-3% מתחת לממוצע של חמש השנים האחרונות בתקופה זו של השנה. תשומות בתי הזיקוק של נפט בארצות הברית, עמדו בממוצע על כ-15.9 מיליון חביות ליום במהלך השבוע שהסתיים ב-3 במאי 2024 כ-307 אלף חביות ליום יותר מהממוצע של השבוע הקודם. בתי הזיקוק פעלו ב-88.5% מיכולת ההפעלה שלהם, שיעור הגבוה ב-1% משיעור הניצולת בשבוע שקדם לו.

יבוא הנפט הגולמי של ארצות הברית עלה בכ-197 אלף חביות ליום, ועמד בממוצע על כ-7 מיליון חביות ליום, נכון לשבוע שהסתיים ב-3 במרץ 2024, ובמהלך ארבעת השבועות האחרונים, יבוא הנפט הגולמי עמד בממוצע על כ-6.7 מיליון חביות ליום, 8.4% יותר מהתקופה המקבילה בשנה הקודמת. במקביל, היצוא של נפט גולמי עלה בכ-550 אלף חביות. כך, היבוא נטו של נפט גולמי לארצות הברית ירד בכ-350 אלף חביות ליום. מלאי הבנזין עלה בכ-0.9 מיליון חביות ליום, נתון הנמוך בכ-2% מהממוצע של חמש השנים האחרונות. בהמשך לכך, סך מוצרי הנפט שסופקו בארבעת השבועות האחרונים, עמד בממוצע על כ-19.9 מיליון חביות ליום, מעט מתחת לממוצע של התקופה המקבילה אשתקד. במהלך ארבעת השבועות האחרונים, אספקת הבנזין הייתה בממוצע כ-8.6 מיליון חביות ליום, ירידה של כ-4% ביחס לתקופה המקבילה אשתקד. כמות הדלק הסילוני שסופקה עלתה ב-3.5% בהשוואה לתקופה המקבילה של ארבעת השבועות אשתקד.

תחזית ה EIA-המעודכנת, לטווח הקצר, כפי שפורסמה ב-7 במאי 2024, צופה שמחירי הנפט הגולמי, בהמשך שנת 2024, יהיו סביב מחיר ממוצע של 90 דולרים לחבית נפט מסוג Brent. בנוסף, ה-EIA צופים שמחיר ה-Brent הממוצע, לאורך שנת 2024, יהיה סביב 85 דולרים לחבית, ירידה של 4 דולרים מהתחזית הקודמת. סביבת מחירים זו משקפת את המשך הקיצוצים של קבוצת OPEC+, בשילוב עם התרחבות הסיכונים הגיאו-פוליטיים. ה-EIA צופים שצמיחת היצור תגבר ותוביל להפחתת לחצי המחירים רק בשנת 2025. בנוסף, המחיר הממוצע בארצות הברית לדלק קמעונאי צפוי, על-פי התחזית, לעמוד בממוצע על 3.7 דולרים לגלון בחודשים אפריל – ספטמבר לשנת 2024, עלייה של 10 סנט מהתחזית של חודש מרץ. על פי תחזית ה-EIA, יצור הנפט הגולמי, על ידי ארגון OPEC, צפוי לגדול בכחצי אחוז ברביע השני לשנת 2024 ולרדת בכ-0.1% ברביע השלישי והרביעי לשנה הנוכחית. בנוסף, ה-EIA צופים ירידה ביצור הנפט של הארגון גם בשנת 2025, ירידה של כחצי אחוז בכל רביע. זאת בניגוד להנחה שהייתה בתחזית אפריל, אשר טענה כי בסופו של דבר המדינות החברות בקבוצת OPEC+ יגדילו את תפוקת הייצור. עם זאת, גם הביקוש הגלובלי ירד במידה מתונה על פי התחזית, כאשר ברביע השני לשנת 2024 הצריכה צפויה לקטון בכ-0.3%.

המדיניות של ארגון OPEC, כפי שהתקבלה בנובמבר 2023, הינה קיצוץ מרצון של 2.2 מיליון חביות נפט ביום. זו הצטרפה לקיצוצי החובה בסך של 3.6 מיליון חביות נפט ביום. מדיניות זו אינה מוגבלת בזמן, ושינויי המדיניות, אם ישנם, נבחנים בעת פגישת חברי המדינות המשויכות לארגון. המדיניות הקיימת, כפי שתוארה, נבחנה ביום רביעי 03/04/2024, וב-OPEC החליטו על המשך הקיצוצים ביצור וביצוא הנפט. המשך המדיניות, כפי שהתקבלה עוד בנובמבר 2023, הובילה לעלייה במחירי הנפט, דבר שייתכן ומעיד על ציפיות השוק כלפי יצוא הנפט מארצות הברית, אשר לא יוכלו, ככל הנראה, לספק את מלוא הביקושים ולהאפיל על קיצוצי היצור של קבוצת OPEC+. נראה שקבוצת OPEC+ הצליחה להגיע ליעד שלה של 90 דולרים לחבית נפט, אך מאז ירד מרמות השיא של השנה האחרונה, ונראה כי ייתכן שרמת מחירים נמוכה מהמצופה, תוביל להרחבה מסוימת ביצור, זאת על מנת להגדיל את ההכנסות (הפדיון) מנפט. על פי דיווחים, קבוצת OPEC+ צפויה לשמור על תפוקת הנפט ללא שינוי במשך שלושת החודשים הקרובים. ההחלטה לגבי המשך קיצוצי הייצור צפויה להתקבל ב-1 ביוני 2024 וזאת כאשר תנאי הרקע הם של ירידת מחירים והידוק בשוק הנפט שבמבחן המחיר, לא התממש בצורה מלאה עד כה.

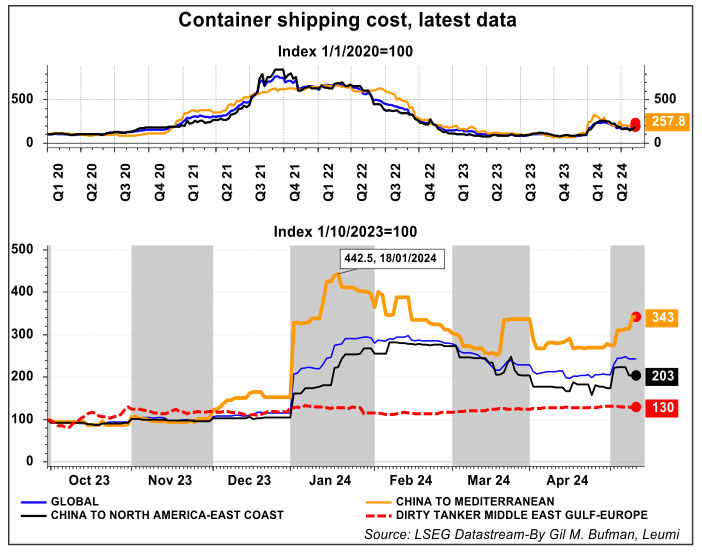

הסיכונים בים האדום נמשכים וכתוצאה מכך מחירי השילוח הימיים, מסין אל המזרח התיכון, חזרו למגמת עלייה בסוף השבוע החולף. זאת לאור תקיפה נוספת של המורדים החות'ים, הנתמכים על ידי איראן, אשר שיגרו טיל אל עבר שני ספינות במפרץ עדן. לא דווח על נפגעים בתקיפה הזו. האירוע האחרון מגיע לאחר הודעת מנהיג החות'ים בתימן, עבדול מאליק אל-חות'י, שאמר ביום חמישי האחרון כי המורדים החות'ים יכוונו אל עבר ספינות המקושרות לישראל. חברת מארסק, ענקית הספנות, טוענת שקווי הספנות העולמיים נעשו יותר מתוחים ככל שהמורדים החות'ים מרחיבים את תקיפותיהם על ספינות משא. מארסק טוענת שאזור הסיכון התרחב ואינו נמצא אך ורק במפרץ עדן. בנוסף, בחברה הודיעו כי לקוחותיהם צפויים להיטלים גבוהים יותר על מחירי המשלוחים הימיים, כתוצאה מהעלויות הגבוהות, הכוללות עלייה ממוצעת של כ-40% בצריכת הדלק, כתוצאה מהארכת מסלולי השייט.

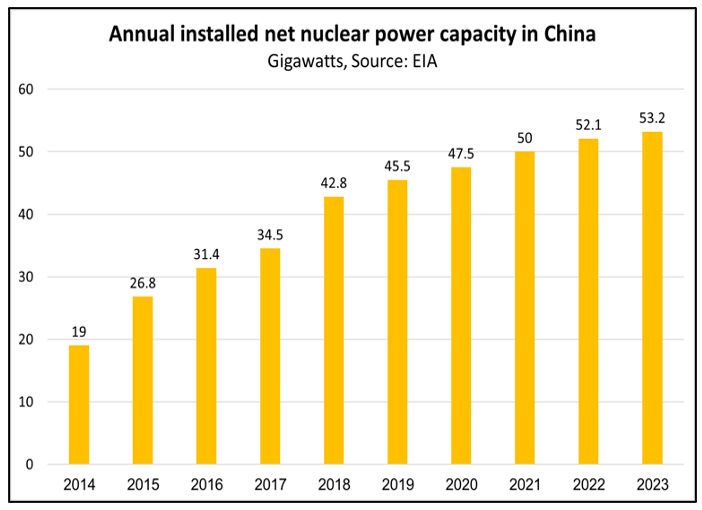

בעשור האחרון, סין הרחיבה במידה משמעותית את יכולתה לייצר חשמל מכוח גרעיני, תוך הוספת למעלה מ-34 גיגה-וואט דרך בניית תחנות כוח גרעיניות חדשות. נכון לאפריל 2024, בסין פועלות 55 תחנות גרעיניות עם יכולת כוללת של 53.2 גיגה-וואט, ו-23 תחנות נוספות נמצאות בשלבי בנייה. למרות ההתרחבות המהירה הזו, אנרגיה גרעינית הייתה אחראית רק לכ-5% מהייצור הכולל של חשמל בסין בשנת 2022. ההרחבה היא חלק מאסטרטגיה ארוכת-טווח שהחלה ב-2011, כדי לעמוד בביקוש הגובר לחשמל ולטפל בדאגות סביבתיות, אף על פי שהפחם נשאר מקור האנרגיה הדומיננטי במדינה. הרחבת הפעילות בסין עונה על הרצון לאי-תלות במדינות נוספות. בהמשך לכך, ערב הסעודית מצמצמת את היצוא שלה לסין בכ-5.8 מיליון חביות נפט. הקיצוצים הללו מגיעים בעקבות קיצוצים רחבים העומדים על כ-6.8 מיליון חביות. אלו, עשויים לצמצם את היצע הנפט בסין ועשויים לתרום ללחצי המחיר בסין.

משק הגז הטבעי

משק הגז הטבעי

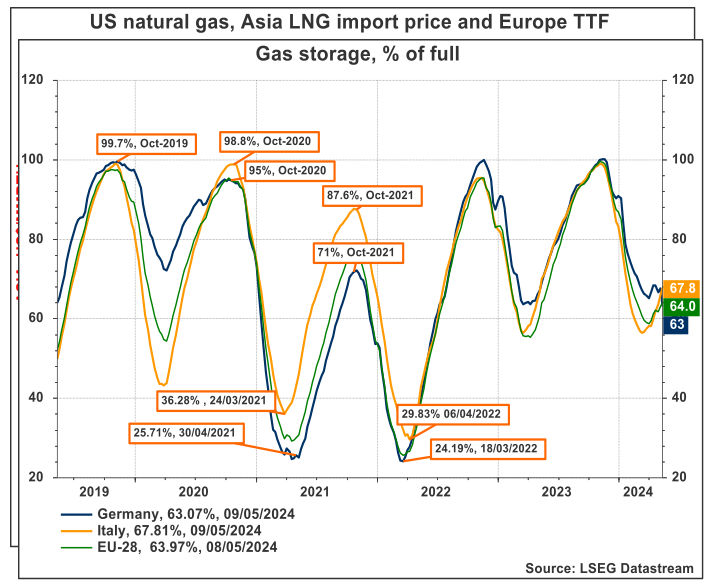

מחיר הגז הטבעי (Henry Hub) בארצות הברית עלה בשבוע החולף, זאת לאחר עלייה חדה בשבוע שקדם לו. נכון ל-10/05/2024, המחיר עמד על כ-2.31 דולרים ל-MMBtu עליה של כ-25 סנט מהמחיר שהיה בתחילת השבוע החולף. זאת, לעומת טווח מחירים של 2.7-3.0 דולרים בתחילת השנה הנוכחית. הצריכה הכוללת של גז טבעי בארצות הברית ירדה ב-1.8% בשבוע המסתיים ב-08/05/2024, ביחס לקודמו. צריכת הגז במגזרי המגורים והמסחר ירדה ב-15.6% בשבוע שהסתיים ב-08/05/2024, ביחס לשבוע שקדם לו. נכון לשבוע שהסתיים ב-03/05/2024, היו משיכות נטו שליליות, משמע שמלאי הגז הטבעי נטו גדל ב-79 Bcf, נתון הנמוך ב-2 Bcf מהממוצע החמש שנתי לאותו שבוע. מלאי הגז הטבעי הסתכם ב-2,563 Bcfשהם 33% יותר מהממוצע של חמש השנים האחרונות, ו-21% יותר מאשר השבוע המקביל אשתקד. באירופה, מחיר הגז הטבעי, TTF, התאפיין בירידה בשבוע החולף ועמד על כ-29.4 אירו למגה-וואט/שעה, נכון ל-10/05/2024. מלאי הגז הטבעי בגרמניה ירד בשבוע החולף, ועומד על כ-63% מסך הקיבולת, ובאיטליה מלאי הגז הטבעי עלה ל-68% מהקיבולת המקסימלית. נראה כי המלאים באירופה מצויים ברמה גבוהה בהשוואה לשנים האחרונות וייתכן כי יתרמו להפחתת הלחצים על מחירי הגז באירופה. ניסיון העבר מראה שמדינות אירופה ממלאות את מלאי הגז החל מהרביע השני של השנה, ייתכן שהרחבת מלאי הגז באירופה יתרום להפחתת לחצי המחירים. גם מחירי הגז הטבעי הנוזלי באסיה ממשיכים לעלות, ומצויים ברמה גבוה ביחס לחודשים האחרונים, זאת לאחר מחירי שפל שנצפו בתקופה האחרונה.

מחירי הגז הטבעי בארה"ב צפויים להימצא במגמת עלייה, זאת עקב מדיניות הממשל האמריקאי בנושא מתקני יצוא חדשים. לפי חוזי הפרוורד, מחיר Henry Hub יעבור את ה-2.5 דולרים ל-MMBtu במהלך הרביע הנוכחי, ואף יגיע לכ-3.5 דולרים ל-MMBtu במהלך הרביע השלישי של השנה הנוכחית. גם מחירי הגז הטבעי באירופה צפויים להישאר בטווח מחירים הנוכחי בחודשים הקרובים. לפי חוזי הפרוורד, מחיר הגז הטבעי, TTF, יעבור את רמת ה-36 אירו למגה-וואט/שעה החל מהרביע השלישי לשנת 2024. אך השפעות מזג האוויר העתידיות, כתוצאה מההתחממות הגלובלית, יכולות להוביל לתנודתיות במחירים.

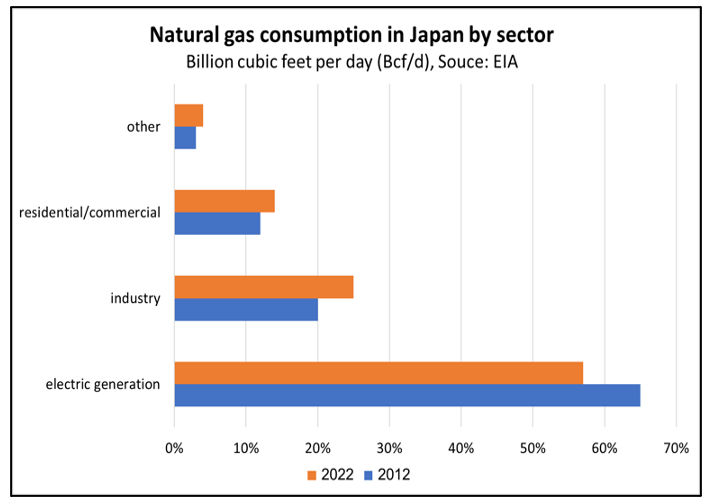

יפן מפחיתה באופן פעיל את השימוש בדלקים מאובנים בייצור חשמל, במטרה להפחית את הכוח המופעל בגז טבעי מ-34% ב-2022 ל-20% עד 2030, ואת הפחם מ-31% ל-19%. שינוי זה בא בעקבות הסתמכות משמעותית על גז טבעי נוזלי (LNG) לאחר תאונת Fukushima Daiichi ב-2011. המדיניות מכוונת גם להגברת יעילות האנרגיה והגברת השימוש באנרגיה מתחדשת, שכן יפן ממשיכה לנהל את יכולות אחסון ה-LNG המשמעותיות שלה כדי להבטיח ביטחון אנרגטי ולתת מענה לתנודות הביקוש העונתיות. המהלך הזה הינו חלק מאסטרטגיה כלכלית רחבה לשיפור הביטחון האנרגטי והפחתת התלות ביבוא היפני.

הצפי לטווח הקצר והבינוני

הצפי לטווח הקצר, מושפע ממדיניות קבוצת OPEC+, אשר משמרת את קיצוצי הייצור, וייתכן כי אף תעמיקם עוד. במילים אחרות, גורם מרכזי אשר צפוי להשפיע על מחירי הנפט בטווח הקרוב הוא מהלכי הצמצום מצד מספר מדינות, זאת בשילוב עם שמירה על רמה גבוהה של ביקוש גלובלי לאנרגיה. הנושא הגיאופוליטי יהיה גורם חשוב בתקופה הקרובה, זאת כל עוד לא שבה הרגיעה היחסית לאזור המזרח התיכון ויש סיכונים של ממש להתלקחות מחודשת.

מנגד, נראה כי המשך האצת יצור הנפט בארצות הברית, בשילוב עם קידום פרויקטים נוספים בתחום האנרגיה יקזזו את הלחץ לעליית המחירים. כך, בטווח הרחוק יותר, ירידת הביקוש לנפט ותזקיקים, כתוצאה מתהליך מתמשך של דה-קרבוניזציה, צפוי להוביל לירידת מחיר הנפט, ומנגד לעליית מחיר הגז הטבעי, זאת כתוצאה ממחסור שעלול להיווצר במקורות ליצור חשמל. עוד כיוון הצפוי לשמש כמקור הולך ומתגבר של ייצור חשמל, הוא התחום הגרעיני, זאת כל עוד לא ייווצר מחסור באורניום.

Image-by-John-R-Perry-from-Pixabay

Image-by-John-R-Perry-from-Pixabay