כמו שכתבתי

בסקירה על המניות, מאז סיום חודש אפריל נכנסנו, בארה"ב, למשטר של "חדשות גרועות כלכלית->עלייה בנכסי ה-

RiskOn". בין הנכסים האלו אנו נמנה את המניות אבל גם חלק גדול מהמטבעות המנוגדות לדולר האמריקאי. בקיצור: דולר יורד. הסיבה לכך ברורה: חדשות גרועות מעלות את הסיכוי להורדת הריבית פדראלית, וזה פוגע בתשואות של האג"ח הממשלתי הארוך ובדולר.

מהתמונה של היורו-דולר אנו רואים היטב את העוצמה של התנועה האחרונה הזו. תוך כמה ימים, עלייה מקצת נמוך מתחת ל-1.06 עד להתקרבות ל-1.09. זה אולי נשמע מעט באחוזים אבל תאמינו לי שזה המון כאשר ברירת המחדל בשוקי המט"ח הוא מינוף של 1:20 ולרוב הרבה יותר... יש היוצאים מן הכלל המצביעים על הכלל:

היין היפני ממשיך להיות חלש מאוד מול הדולר (155-156) מסיבות של קריסה זוטא של מערך מחזור החוב היפני. כמו כן, המטבע הסיני תקוע סביב 7.22. רמה גבוהה (למרות המאמצים הממשלתיים שם) שעדיין מצביעה על הקשיים הכלכליים באימפריית האמצע. רוב הייסוף של מטבעות מול הדולר נעשה במטבעות שהבנק המרכזי שלהן עומד על שלו עדיין וממאן להוריד את הריבית לפני שיעשה זאת הפד.

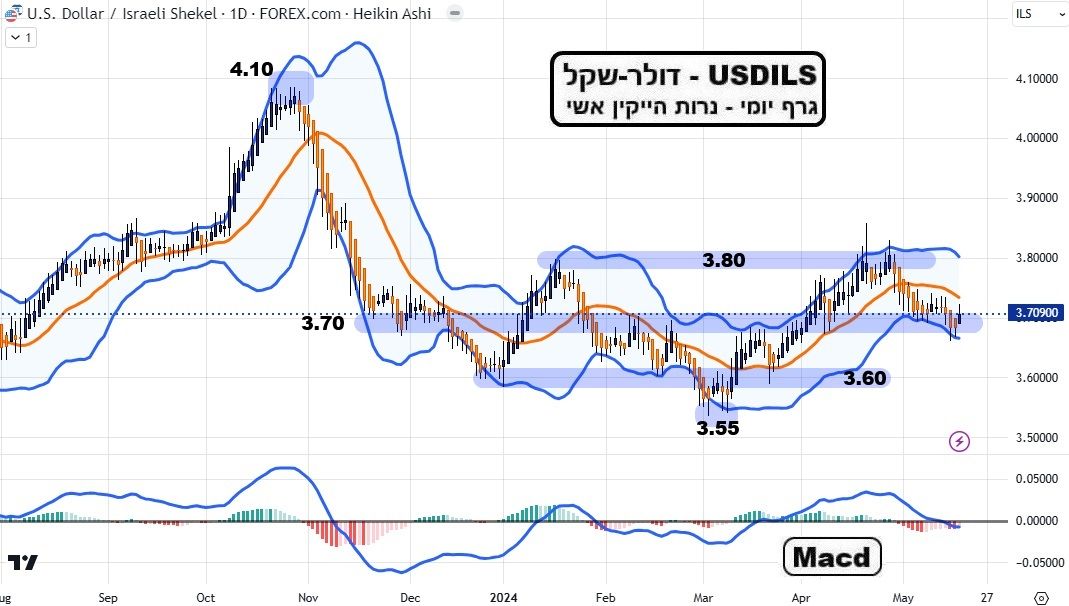

מדוע? כי האינפלציה המערכתית אצלם עדיין גבוהה כמו בארה"ב. אגב, זה המצב שאצלנו... ואם כבר אנו מדברים עלינו, אציין שוב את מה שאני כותב גם כבר כמה זמן: הדולר-שקל נמצא בין הפטיש והסדן. הפטיש נמצא סביב 3.8 ומייצג עלייה בפרמיית הסיכון של המשק הישראלי. זה קורה כאשר אנו חווים משהו שיוצא מהשגרה המלחמתית הרגילה.

והסדן עומד לו סביב 3.60 המסמנת את הרמה שבה יש רוגע יחסי בכל הזירות הפעילות. יחסי בגלל שהרי לא נגיע לרוגע שלפני ה-07-10-2023 עוד הרבה זמן, אבל ישנה שגרה מלחמתית שהמשקיעים מוכנים לחיות איתה ולהגדירה כבסיס טוב להחלטות. כרגע, 3.7 מציין את האמצע בין הרוגע והבהלה.

מעין מתח אצור המצפה ש"נעל שנייה" תיפול בקרוב. אגב, מההצהרות של גלנט וגנץ, ייתכן מאוד שלפנינו אירוע פוליטי דווקא שיפיל את הממשלה. וזה אירוע שייראה כברבור שחור בהחלט בגלל התקופה הארוכה של המלחמות הפוליטיות עד הבחירות והתקופה הארוכה מקיום הבחירות ועד הקמת ממשלה חדשה... בכל אופן, גבולות הגזרה פשוטים וידועים. בינתיים, החמאס שבר את הכלים לגבי עסקת חטופים אפשרית ויש לראות את התקופה הקרובה לתקופה של מלחמה עצימה יותר מהרגיל. גם בצפון.

ועכשיו, הבה נראה איך כל זה נראה בגרפים של המטבעות...

(הגרף בוצע בעזרת פלטפורמת TradingView)

EURUSD

(הגרף בוצע בעזרת פלטפורמת TradingView)

EURUSD

טכנית, אין מה להתווכח עם הגרף. יש כאן פעילות מגמתית עולה ברורה, מהתחתית של 1.06 ועד האזור סביב 1.09. יותר מזה: העוצמה של העלייה נראית קורלטיבית ואפילו גדולה יותר מאשר העוצמה של העליות במניות בארה"ב. ה-

ECB תקוע בעמדה קשוחה, ואינו מוכן לקחת יוזמה, כמו בשוודיה, ולעשות מעשה של הורדות ריבית.

אגב, בבריטניה ובשוויץ, ההנחה היא שהתנועה מטה בריבית קרובה גם כן. וכך, כאשר התשואות של האג"ח האמריקאי יורדות, אין מנוס ליורו לעלות. נשאיל מתחום אחר את המילה הבאה:

Proxy ונאמר: היורו, וכמה מטבעות עיקריים, הינם ה-

Proxy של ג"רום פאוול, ראש הבנק המרכזי האמריקאי.

כאשר זה מרמז על הורדת ריבית, או שהחדשות מצביעות על סיכוי קרוב שזה יקרה, הן "ישחטו" את הדולר. יש כאן פרדוקס לא קטן: ירידה בדולר מעלה את המחיר של התשומות והשירותים. וזה מעלה את האינפלציה. וכך הגענו לאבסורד ש: דיבורים על ירידת ריבית, בגלל שהאינפלציה נכבשה לכאורה, מעלים את אותה אינפלציה כבושה.... טכנית, שבירה מטה של 1.075 תחדש את השלילה לגבי היורו, ועלייה מעל 1.09 תאשר את הסגמנט החיובי של המגמה העולה החדשה.

(הגרף בוצע בעזרת פלטפורמת TradingView)

USDILS

(הגרף בוצע בעזרת פלטפורמת TradingView)

USDILS

לא אכנס שוב לעניין המדיני-ביטחוני-פוליטי אלא רק לחלק הטכני של הדברים. וזה האחרון פשוט למדי מאז תחילת השנה: הדולר-שקל נמצא בתחום צר של כ-20 אגורות (3.60-3.80) התנועות בתחום מעידות על השינוי הרגעי של תחושת המשקיעים לגבי החדשות והאירועים.

אגב, לדעתי, זוהי עדות חזקה לאמון הגדול שיש עדיין למשקיעים כלפי הכלכלה והמדינה. איבוד אמון מתבטא בירידות של סביב ה-40%, די מהר, (ראו את היין יפני מול הדולר). אמנם, בכתבה רחבה ציינתי שהמצב הנוכחי

הינו דשדוש בחלק העליון של תחום המחירים של הדולר אצלנו, אבל יש לציין שהירידה מ-4.10, והעיקשות של השקל להיות בסביבה הזו בין 3.6-3.8, מרשימה בטווח הקצר.

בנוסף למחיר, המומנטום מראה גם הוא היצרות של תנודתיות ורוגע יחסי בסנטימנט של הפעילים בזירה הזו. ועוד נקודה לפני סיום: מאז הרפורמה המשפטית, וביתר שאת מאז תחילת המלחמה, אנו רואים מעט מאוד את אפקט הספקולנטים שדוחפים להחלשת הדולר ולתיסוף השקל. הדולר-שקל נע בצורה של עצימות זהה בשני הכיוונים. האם הם יצאו מהזירה? לדעתי לא אבל הם בהחלט צמצמו את אחיזתם עקב חוסר הוודאות הכללית הסביבתית. ולכל הדעות, כולל בבנק ישראל, זה דבר חיובי. אחרי הכול, כמה כסף השקענו כדי להתגבר עליהם?... יחד ננצח ובגדול!

איור פאנדר אילוסטרציה AI

איור פאנדר אילוסטרציה AI