התפתחות מחיר הנפט

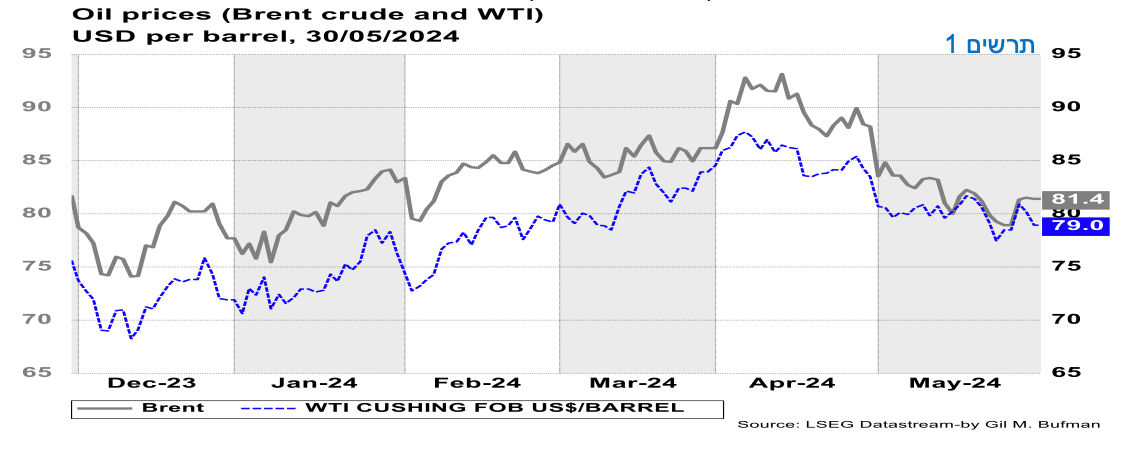

בסיכומו של חודש מאי, מחיר הנפט הגולמי ירד בשיעור של כ-5% לחבית מסוג Brent וכ-3% לחבית מסוג WTI. בניגוד למגמה החודשית, מחירי הנפט עלו בשבוע החולף – לאחר ארבעה שבועות שבהם נרשמו ירידות במחיר הנפט. בתחילת השבוע החולף, מחיר הנפט היה ברמה של כ-79 דולרים לחבית מסוג Brent, וכ-77.5 דולרים לחבית מסוג WTI. בסוף השבוע החולף, מחיר הנפט היה ברמה של כ-81 דולרים לחבית מסוג Brent, וכ-79 דולרים לחבית מסוג WTI (ראה/י תרשים 1).

מספר גורמים עמדו ברקע לעליית מחיר הנפט בשבוע החולף. העלייה בביקוש לנפט גולמי, מצד בתי הזיקוק בארצות הברית, מכ-14.5 מיליון חביות ליום באמצע חודש פברואר 2024 לכ-17 מיליון חביות בשבוע החולף, אשר תרמה לביקושים לנפט. במסגרת זו, שיעור הניצולת של בתי הזיקוק המשיך ועלה. שיעורי הניצולת בארצות הברית מצויים עתה ברמת שיא של כחמישה חודשים, וככל הנראה מדגישים את לחצי הביקוש המקומיים לקראת תקופת הקיץ ויום העצמאות המתקרבים בארצות הברית, זאת בשילוב עם העלייה בביקושים שהיו בעקבות יום הזיכרון בשבוע החולף.

בנוסף, למרות שארה"ב הינה יצואנית נטו של תזקיקי נפט, בסדר גדול של כ-4.5 מיליון חביות ליום, הרי שהביקושים המקומיים לנפט גולמי בארה"ב התרחבו בשבוע האחרון, וככל הנראה תרמו לעליית מחיר הנפט. עלייה זו בביקוש המקומי באה לידי ביטוי בירידה ביצוא, תוך כדי פינוי היצע, זאת לטובת הצריכה המקומית שעלתה בעקבות הביקוש לדלקי תחבורה ביום הזיכרון האמריקאי ולקראת עונת הנהיגה.

בנוסף, הצפי המוקדם לתוצאות הפגישה של קבוצת OPEC+ בנוגע להמשך קיצוצי הייצור, שהתקיימה היום, תרם לעליית מחיר הנפט בשבוע החולף. המדינות החברות בקבוצה קיבלו על עצמן לקצץ כ-3.6 מיליון חביות ליום מסך התפוקה של הארגון, ואלו הצטרפו לקיצוצים מרצון של מספר מדינות בהיקף של כ-2.2 מיליון חביות. במסגרת זו, ערב הסעודית ממשיכה בקיצוץ המיוחד שלה של מיליון חביות ליום, את לצד מדינות אחרות ובהן עיראק, איחוד האמירויות, רוסיה ואחרות. הארגון החליט על המשך הקיצוצים גם בפגישה שהתקיימה היום. ככל הנראה, ההיתכנות לפגישה של המדינות החברות תרמה לעליית מחיר הנפט בשבוע החולף.

הביקושים החיצוניים לתזקיקים בסין מתרחבים. העלייה נובעת כתוצאה מהיתכנות לכך שבחודש יוני הנוכחי יחלו פעולות תחזוקה רבות בבתי הזיקוק הסינים. בנוסף לכך, מדינות רבות, ובניהן סין, צוברות מלאים בתקופה הנוכחית, בכדי לתת מענה לביקושים, שעשויים להתרחב בחודש אוגוסט הקרוב, בעקבות חופשות הקיץ, אשר צפויות להביא לעלייה בביקוש לדלקי תחבורה. גורמים אלו תרמו, ככל הנראה, לעלייה במחיר הנפט בשבוע החולף, וצפויים לתרום לעליית המחיר בתקופה הקרובה.

הביקוש וההיצע הגלובליים

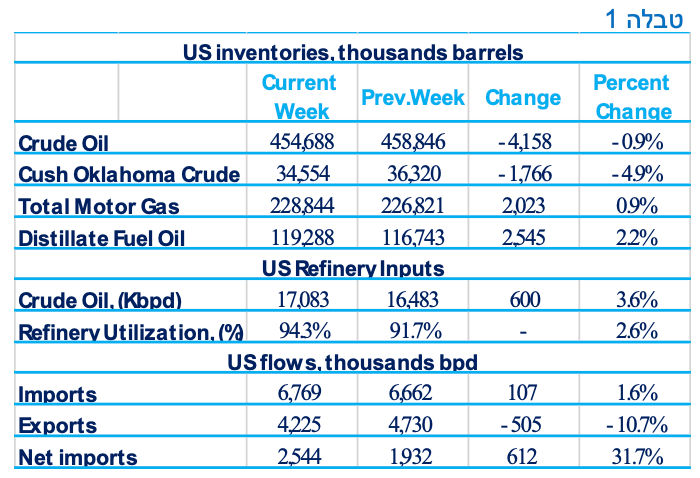

מלאי הנפט המסחרי של ארצות הברית ירד בשבוע שהסתיים ב-24 למאי 2024 בכ-4.2 מיליון חביות, לרמה של כ-454.7 מיליון חביות (ראה/י טבלה 1). מלאי הנפט הגולמי המסחרי בארצות הברית, מצוי ברמה שהינה כ-4% מתחת לממוצע של חמש השנים האחרונות בתקופה זו של השנה. תשומות בתי הזיקוק של נפט גולמי בארצות הברית, עמדו בממוצע על כ-17.1 מיליון חביות ליום במהלך השבוע שהסתיים ב24 למאי 2024, כ-601 אלף חביות ליום יותר מהממוצע של השבוע הקודם. בהתאם לכך, בתי הזיקוק פעלו ב-94.3% מיכולת ההפעלה שלהם, שיעור הגבוה ב-2.6 נקודות אחוז ביחס לשיעור הניצולת בשבוע שקדם לו.

יבוא הנפט הגולמי של ארצות הברית עלה בכ-107 אלף חביות ליום, ועמד בממוצע על כ-6.8 מיליון חביות ליום, נכון לשבוע שהסתיים ב-24 למאי 2024, ובמהלך ארבעת השבועות האחרונים, יבוא הנפט הגולמי עמד בממוצע על כ-6.8 מיליון חביות ליום, כ-6.5% יותר מהתקופה המקבילה בשנה הקודמת. במקביל, היצוא של נפט גולמי ירד בכ-505 אלף חביות ליום. כך, היבוא נטו של נפט גולמי לארצות הברית עלה בכ-612 אלף חביות ליום לכ-2.5 מיליון חביות ביום. מלאי הבנזין עלה בכ-2 מיליון חביות ליום, נתון הנמוך בכ-1% מהממוצע של חמש השנים האחרונות. בהמשך לכך, סך מוצרי הנפט שסופקו בארבעת השבועות האחרונים, עמד בממוצע על כ-19.9 מיליון חביות ליום, ירידה של כ-0.1% לעומת התקופה המקבילה אשתקד. במהלך ארבעת השבועות האחרונים, אספקת הבנזין הייתה בממוצע כ-9.0 מיליון חביות ליום, ירידה של כ-1.7% ביחס לתקופה המקבילה אשתקד. כמות הדלק הסילוני שסופקה עלתה ב-1.9% בהשוואה לתקופה המקבילה של ארבעת השבועות אשתקד.

תחזית הEIA-, הסוכנות הבינלאומית לאנרגיה, כפי שפורסמה ב-7 במאי 2024, צופה המשך של הקיצוצים מצד קבוצת OPEC+, בשילוב עם הרחבת הסיכונים הגאו-פוליטיים. ב-EIA צופים שצמיחת הייצור תגבר ותוביל להפחתת לחצי המחירים רק בשנת 2025. על פי תחזית ה-EIA, יצור הנפט הגולמי, על ידי ארגון OPEC, צפוי לגדול בכחצי אחוז ברביע השני לשנת 2024 ולרדת בכ-0.1% ברביע השלישי והרביעי לשנה הנוכחית. בנוסף, ה-EIA צופים ירידה ביצור הנפט של הארגון גם בשנת 2025. תחזית נוספת צפויה להתפרסם ב-11 ליוני 2024.

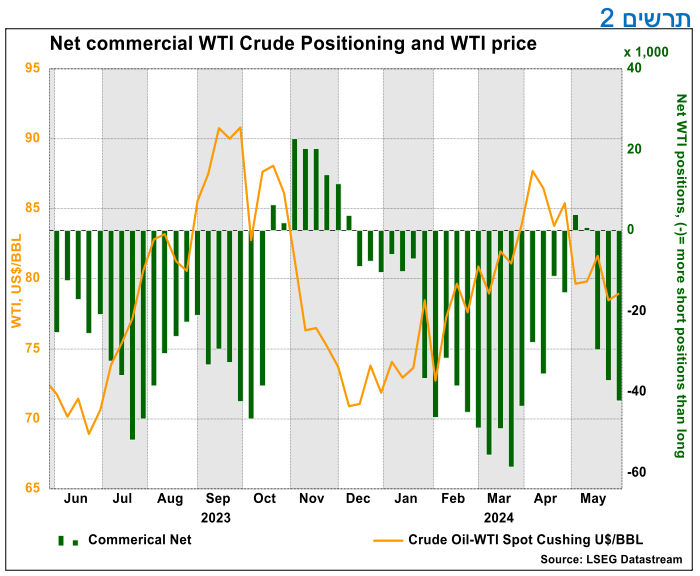

המדיניות של ארגון OPEC, כפי שהתקבלה בנובמבר 2023, ונשמרת זמן ממושך עד כה, הינה של קיצוץ מרצון של 2.2 מיליון חביות נפט ביום. זו הצטרפה לקיצוצי החובה בסך של 3.6 מיליון חביות נפט ביום. מדיניות זו אינה מוגבלת בזמן, ושינויי המדיניות, אם ישנם, נבחנים בעת פגישת חברי המדינות המשויכות לארגון. המדיניות הקיימת, כפי שתוארה, נבחנה ביום רביעי 03/04/2024, וב-OPEC החליטו על המשך הקיצוצים בייצור וביצוא הנפט. בין המדינות שקיצצו מרצון את תקופת הנפט נמצאות אלג'יריה, עיראק, קזחסטאן, כווית, עומאן, רוסיה, ערב הסעודית ואיחוד האמירויות. הימשכות המדיניות, כפי שהתקבלה עוד בנובמבר 2023, הובילה לעלייה במחירי הנפט, דבר שייתכן ומעיד על ציפיות השוק כלפי יצוא הנפט מארצות הברית, אשר לא יוכלו לספק את מלוא הביקושים ולהאפיל על קיצוצי היצור של קבוצת OPEC+. הקבוצה הצליחה להגיע רק באופן זמני ליעד שלה – מחיר של 90 דולרים לחבית נפט, אך מאז ירד מרמות השיא של השנה האחרונה, וייתכן שרמת מחירים נמוכה מהרצוי לקבוצה ותוביל להרחבה מסוימת בייצור, זאת על מנת להגדיל את ההכנסות (הפדיון) מנפט (כמות כפול מחיר). ההחלטה לגבי המשך קיצוצי הייצור התקבלה היום, 2 ביוני 2024, וזאת כאשר תנאי הרקע הם של ירידת מחירים והידוק בהיצע הנפט, שבמבחן המחיר, לא התממש בצורה מלאה עד כה. בנוסף לכך, שר האנרגיה הסעודי, ציין כי הוא מעוניין למתן את השפעת הספקולציות על מחיר הנפט. נראה כי השוק מהמר כנגד מחיר הנפט וצופה ירידה נוספת במחירו (ראה/י תרשים 2). לדעתנו, הקבוצה תמשיך את הארכת קיצוצי החובה גם בפגישה הקרובה, אך הדיון העיקרי יהיה על המשך הקיצוצים מרצון ומידת הלכידות של הקבוצה, אשר נראה כי חלק מהמדינות אינן מיישמות את המשמעת הקואליציונית ומרחיבות את היצע הנפט.

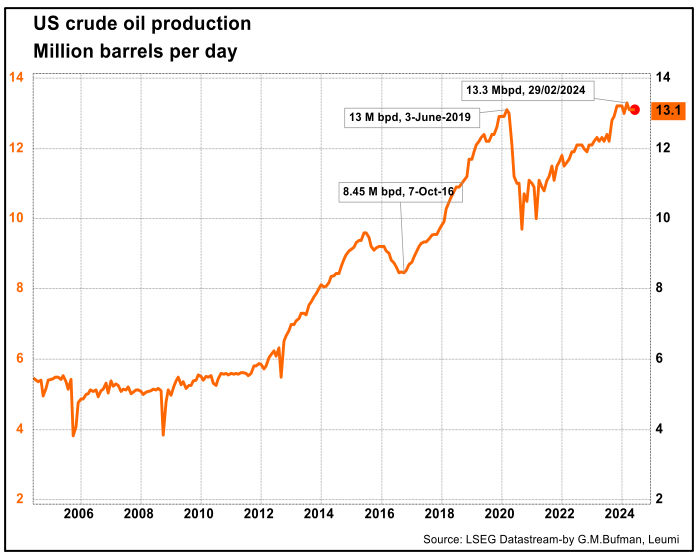

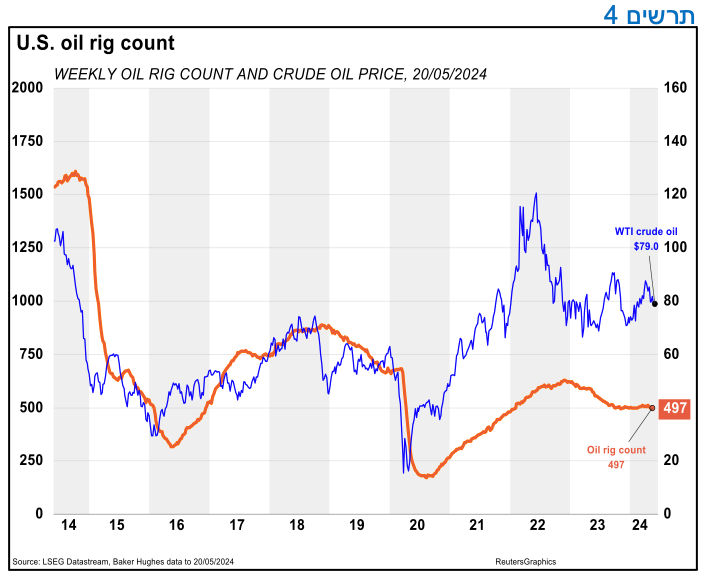

הרצון של קבוצת OPEC+ להוביל לירידת היצע הנפט הגלובלי, מושפע כתוצאה מהעלייה הרחבה בשנים האחרונות בייצור הנפט הגולמי בארצות הברית. ייצור הנפט הגולמי בארצות הברית הגיע לשיא היסטורי בשלהי חודש פברואר 2024, בו נרשם ייצור של כ-13.3 מיליון חביות ליום (ראה/י תרשים 3). הייצור בארצות הברית תורם להרחבת היצע הנפט הגלובלי ולירידת מחיר הנפט הגולמי. מצב זה תורם לירידת ההכנסות מנפט בקרב המדינות החברות בארגון OPEC. בהמשך לכך, העלייה בייצור הנפט בארצות הברית מגיעה למרות ירידה בכמות אסדות הנפט הפעילות (ראה/י תרשים 4). תהליך זה נובע כתוצאה משיפורים טכנולוגיים בשיטות הקידוח וההפקה, כמו שימוש בטכנולוגיות קידוח אופקי ושבירת סלעים (fracking). הטכנולוגיות המתקדמות מאפשרות להפיק כמויות גדולות יותר של נפט מכל אסדה, ובכך להעלות את סך התפוקה למרות הירידה במספר האסדות. בנוסף, שיפור היעילות התפעולית וירידה בעלויות ההפקה תרמו גם הם לעלייה בייצור הנפט בארצות הברית, מה שהופך אותה לאחת המדינות המובילות בעולם בתחום זה.

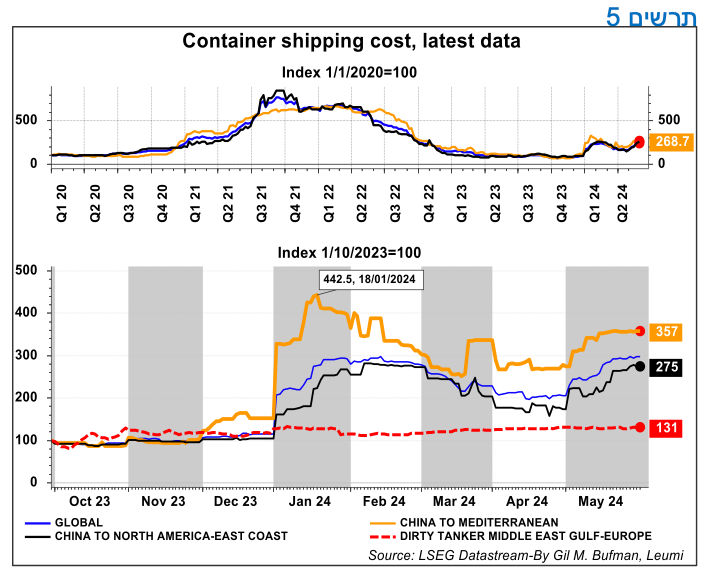

הסיכונים בים האדום נמשכים וכתוצאה מכך מחירי השילוח הימיים, מסין אל המזרח התיכון, עלו בתקופה האחרונה (ראה/י תרשים 5) ונראה כי התייצבו ברמה גבוהה ביחס לתקופה נטולת סיכונים גאו-פוליטיים. בשבוע החולף, המורדים החות'ים ביצעו מספר תקיפות, בין אלו דווחו, על ידי צבא ארצות הברית, שיגורים של שני טילים בליסטיים נגד ספינות, שיגורי מזל"טים מעל מפרץ עדן ושיגורי ארבעה מל"טים מעל הים האדום. התקיפות האלו, שחלקן כוונו אל עבר כוחות של צבא ארצות הברית, באו בתגובה לתקיפות של הכוח הבינלאומי הימי במספר מוקדים המשוכים לתנועה החות'ית בתימן. כלל הסיכונים בים האדום הובילו להארכת זמני ההפלגות ולעלייה בפרמיה המשולמת לחברות הביטוח, וככל הנראה, העלייה בפרמיה תרמה לעלייה במחירי הסחורות והאנרגיה.

משק הגז הטבעי

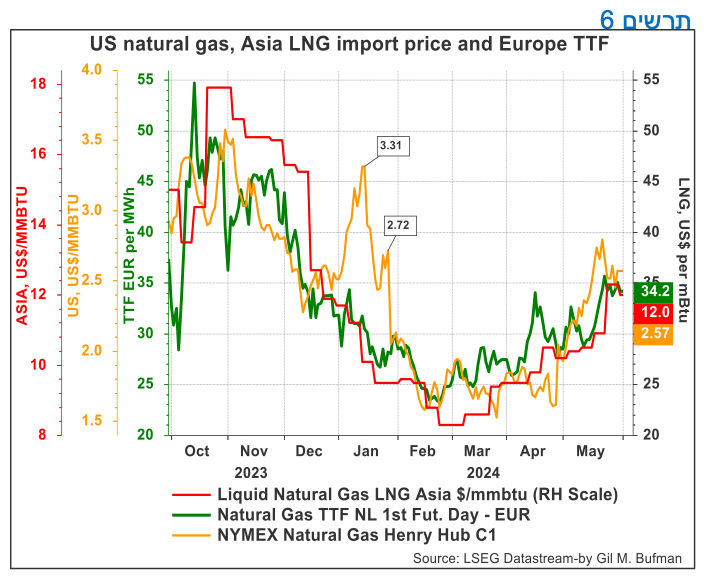

מחיר הגז הטבעי (Henry Hub) בארצות הברית ירד בשבוע החולף, זאת לאחר שהיה במגמת עלייה בשבועות האחרונים. נכון ל-31/05/2024, המחיר עמד על כ-2.57 דולרים ל-MMBtu, ירידה של כ-10 סנט מהמחיר שהיה בתחילת השבוע החולף (ראה/י תרשים 6). הצריכה הכוללת של גז טבעי בארצות הברית עלתה ב-1.5% בשבוע המסתיים ב-29/05/2024, ביחס לקודמו. צריכת הגז במגזרי המגורים והמסחר ירדה ב-0.7% בשבוע שהסתיים ב-29/05/2024, ביחס לשבוע שקדם לו. נכון לשבוע שהסתיים ב-24/05/2024, היו משיכות נטו שליליות, משמע שמלאי הגז הטבעי נטו גדל ב-84 Bcf, נתון הנמוך ב-20 Bcf מהממוצע החמש שנתי לאותו שבוע. מלאי הגז הטבעי הסתכם ב-2,795 Bcfשהם 27% יותר מהממוצע של חמש השנים האחרונות, ו-16% יותר מאשר השבוע המקביל אשתקד. התרומה של הרחבת מלאי הגז המסחרי בארצות הברית, אל רמות גבוהות ביחס לשנים האחרונות, תרמה לירידת מחיר הגז בשבוע החולף.

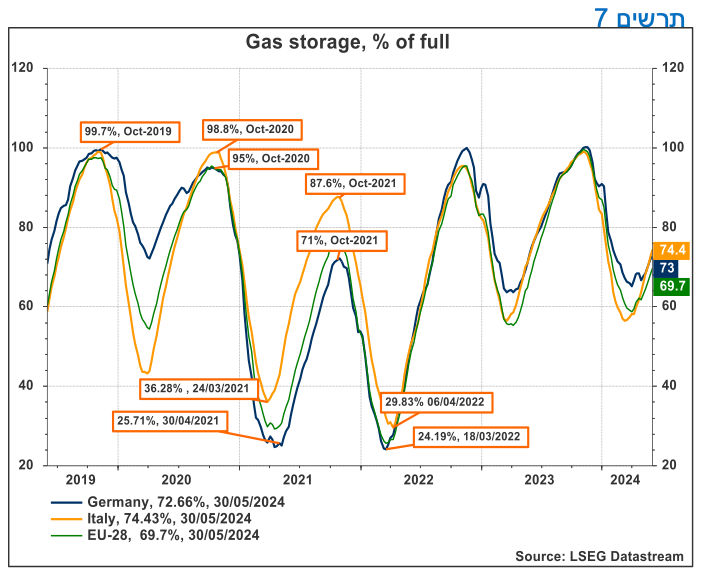

באירופה, מחיר הגז הטבעי, TTF, התאפיין בירידה קלה בשבוע החולף ועמד על כ-34.2 אירו למגה-וואט/שעה, נכון ל-31/05/2024. נראה שהירידה במחירי הגז באירופה, מושפעת מהעלייה בטמפרטורות ברוב מדינות אירופה, ומנגד נראה כי עוצמת הירידה קוזזה, ככל הנראה, בהמשך לחידוש מלאי הגז בקרב מדינות אירופה. מלאי הגז הטבעי בגרמניה עלה בשבוע החולף, ועומד על כ-73% מסך הקיבולת, ובאיטליה מלאי הגז הטבעי עלה לכ-74% מהקיבולת המקסימלית (ראה/י תרשים 7). נראה כי המלאים באירופה מצויים ברמה גבוהה במעט בהשוואה לשנים האחרונות וייתכן כי יתרמו להפחתת הלחצים על מחירי הגז באירופה. ניסיון העבר מלמד שמדינות אירופה ממלאות את מלאי הגז החל מהרביע השני של השנה. בעקבות פרוץ המלחמה באוקראינה, מדיניות מלאי הגז השתנתה והיעד הוא לרמות מלאי גבוהות יותר מאשר בעבר וזאת בכל עונות השנה. גם מחירי הגז הטבעי הנוזלי באסיה ממשיכים לעלות, ומצויים ברמה גבוהה ביחס לחודשים האחרונים, זאת לאחר שהיו נמוכים בתקופה האחרונה. הסיבה לכך הינה רכישות רבות של גז טבעי, על ידי רוכשים אסייתיים בתגובה לירידת המחירים שהייתה בחודשים קודמים.

מחירי הגז הטבעי בארה"ב צפויים להמשיך במגמת העלייה. לפי חוזי הפרוורד, מחיר Henry Hub יעבור את ה-2.7 דולרים ל-MMBtu במהלך הרביע הנוכחי, ואף יגיע לכ-3.6 דולרים ל-MMBtu במהלך הרביע השלישי של השנה הנוכחית. גם מחירי הגז הטבעי באירופה צפויים להישאר בטווח מחירים הנוכחי בחודשים הקרובים. לפי חוזי הפרוורד, מחיר הגז הטבעי, TTF, יעבור את רמת ה-41 אירו למגה-וואט/שעה החל מהרביע השלישי לשנת 2024. אך השפעות מזג האוויר העתידיות, כתוצאה מההתחממות הגלובלית ו/או רפורמות כלכליות בשווקי האנרגיה באירופה, עשויות להוביל לתנודתיות במחירים. גם מידת אי-הוודאות הגאו-פוליטית תשחק תפקיד בקביעת מחירי הגז באירופה. מדובר בריבוי של גורמים גאו-פוליטיים ובהם מצב המלחמה באוקראינה והחשש מפני "זליגה" למרכז אירופה וגם המצב במפרץ הפרסי, תוך השפעה על יכולות האספקה הימיות של מדינות המפרץ לאירופה.

טמפרטורות קיצוניות באסיה מרחיבות את הביקוש לגז טבעי נוזלי, והיבוא באסיה הגיע לשיאים חדשים בתקופה האחרונה. העליות האחרונות צפויות להדק את היצע ה-LNG הזמין ולתרום למגמת עליית המחיר. גלי החום הקיצוניים באסיה מגבירים את השימוש במיזוג, וכתוצאה מכך מעלים את הביקוש לחשמל. המחיר ל-MMBtu באסיה עלה בחדות בחודש האחרון, וכעת נע סביב 12 דולרים וצפוי להישאר גבוה. יבוא ה-LNG בדרום אסיה עלה בכ-20% לעומת השנה הקודמת, כאשר העלייה בביקוש מונעת בעיקר על ידי הודו. בנוסף לכך, סוכנות המטאורולוגיה של יפן חוזה טמפרטורות גבוהות מהממוצע החל מחודש יוני ועד לחודש אוגוסט. גם רשות האנרגיה של סין הזהירה כי אספקת החשמל עלולה להיפגע באזורים מסוימים בחודשים הקרובים, זאת על רקע של צריכה מוגברת. כלל אלו מעידים על התהדקות שוק הגז באסיה, ועשויים לתרום לעליית מחירי האנרגיה באסיה.

הצפי לטווח הקצר והבינוני

בטווח המידי קיימת מידת אי-וודאות רבה, זאת כתוצאה ממגוון האפשרויות הנובעות גם מן הזעזועים הגאו-פוליטיים במזרח התיכון. ייתכן וכי חוסר הוודאות יתרום להעלאת הפרמיה הגלומה במחיר הנפט עקב חשש מפני שינויים בהיצע האנרגיה ופגיעה בנתיבי סחר מרכזיים, אשר בהם עוברות אניות נפט. בנוסף, הרחבת הביקושים באסיה ובארצות הברית לקראת תקופת הקיץ עשויה לתרום ללחצי המחיר כלפי מעלה בתקופה הקרובה.

בעתיד הרחוק יותר, נראה כי המשך האצת יצור הנפט בצפון אמריקה, בשילוב עם קידום פרויקטים נוספים בתחום האנרגיה יקזזו את הלחץ לעליית המחירים. כך, בטווח הרחוק יותר, ירידת הביקוש לנפט ותזקיקים, כתוצאה משינוי תמהיל הביקוש לאנרגיה צפוי להוביל לירידת מחיר הנפט, ומנגד לעליית מחיר הגז הטבעי.

Photo-Chutima-Sonma-Dreamstime.com

Photo-Chutima-Sonma-Dreamstime.com