ככל שמדובר בשוקי ההון העולמיים והמקומיים, אנו חיים לכאורה בתקופה של "שמים כחולים" והרבה אופטימיות.

מה שקרה עד כה במניות ובאג"ח

בחו”ל, ובמיוחד בארה”ב, השווקים מגובים על ידי כמה גורמי יסוד: כלכלת ארה”ב הוכחה כחזקה ביותר אחרי משבר הקורונה. הצרכן האמריקאי היה למנוע עצום של צמיחה, תחילה, באמצעות החיסכון שהוא צבר מהמענקים וההטבות שניתנו בזמן המגפה, ולאחר מכן על בסיס ההכנסות השוטפות והיכולת שלו לקחת אשראי לצריכה. אהובה במיוחד הייתה האפשרות “לצרוך עכשיו ולשלם אח”כ” שמומנה על ידי חברות צד שלישי שאינן קשורות לחברות כרטיסי האשראי. גם העלאת הריביות ב־2022, בקושי האטה את התנפלות הצרכן על שירותים ומוצרים שהוצעו לו עם שחרור המעצור על האספקות השונות.

גורם שני משמעותי שתרם למשק אמריקאי חזק, היו התוכניות הממשלתיות וריקון מאגרי הנזילות שהתמלאו בפדרל רזרב. סך התוכניות נעו סביב 2־3 טריליוני דולר, ושטפו את ארה”ב בפרויקטים חדשים בתחום התשתיות, ובמיוחד בקונספט של מעבר לחיים ירוקים יותר. אין County או State שלא קיבלה מאות מיליארדי דולרים כדי “לעשות משהו פרודוקטיבי”. כל זה יצר שוק עבודה זמני חזק מאוד, ומספרי אבטלה נמוכים להפליא. על ה־Reverse Repo (פיקדון הבנקים בבנק המרכזי) הרחבתי רבות, במסגרות שונות, אבל אציין כאן רק זאת: התרוקנותו של הפד ממצב של 2.5 טריליוני דולר לכ־400 מיליארד בלבד, היא דוגמה מובהקת לכך שלמרות ביטול ה־QE וביצוע ה־QT ולמרות שמירה על הריביות הגבוהות, הפד שימש כמקור של כספים בלתי נדלה למשק, אך במיוחד לבנקים ולבורסות השונות.

ומה קורה עכשיו?

אחרי כמה שנים של צמיחה חזקה, ומקרו מדהים בהשוואה למדינות המפותחות האחרות, אנו רואים סימנים של חולשה בכלכלה האמיתית האמריקאית. מאז תחילת 2022 ועד אמצע 2024 עבר מספיק זמן, וכל הכספים כבר התדלדלו דיים כדי להגיע למצב שבו אנו רואים סימני חולשה בצריכה, בצמיחה, ואף בחלק מנתוני התעסוקה.

האם לאור החולשה הזו, הבנק המרכזי יחזיק מעמד עד סוף השנה ולא יוריד את הריבית? אין לנו, כאנליסטים, אפשרות לנחש זאת, אלא רק על ידי התבוננות במה שהשווקים עושים.

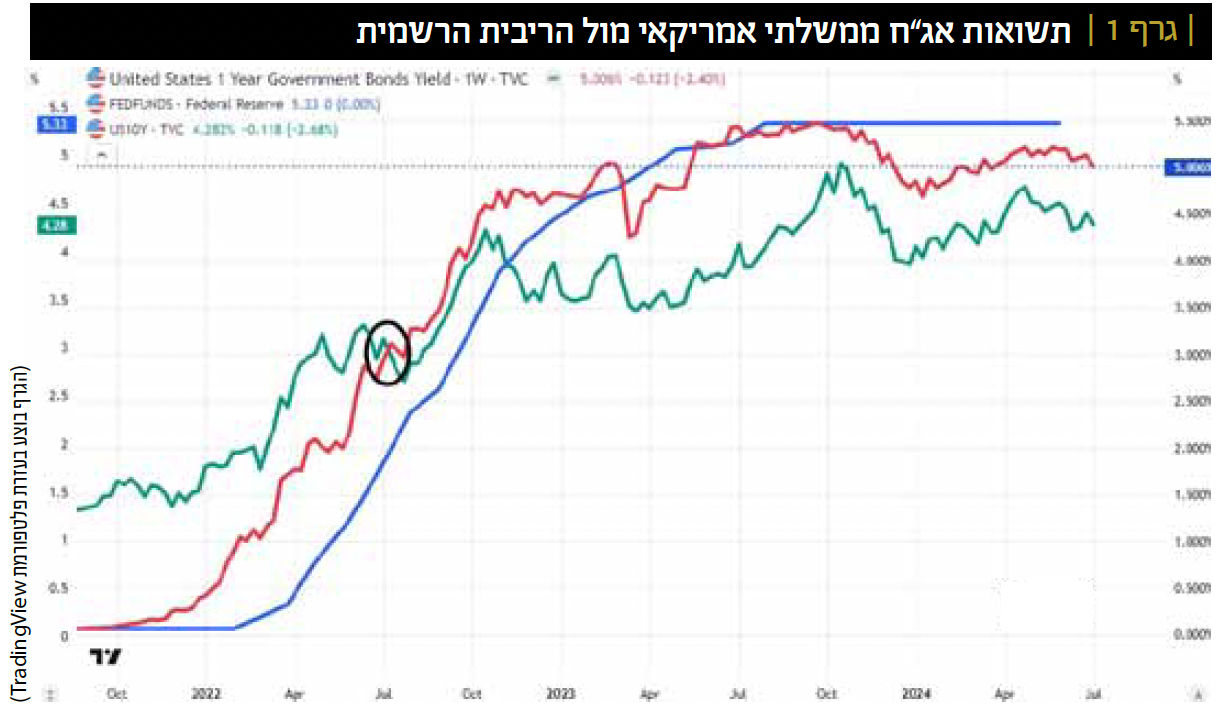

בגרף 1 אנו רואים בכחול, את העקומה השבועית של הריבית הרשמית; באדום, את העקומה של התשואה עבור האג”ח הממשלתי לשנה; ובירוק, את העקומה של התשואה עבור האג”ח ל־10 שנים.

ראשית, שימו לב שהשוק בהחלט מנבא הורדה מהשיאים של התשואות שהיו סביב אוקטובר 2023. שיא נמוך יותר מנבא שפל נמוך יותר וזה בהחלט ינחה, וכמעט יכריח, את הפד לפעול מטה בריבית הרשמית. כמובן שהוא יציין שזה נעשה עבור שמירה על תעסוקה מלאה ויציבות הצמיחה, אבל גם מניעה של ריבית רשמית ריאלית גבוהה מדי הוא שיקול משמעותי. נקודה אחרונה לציון מגרף 1: ביולי 2022 התרחש היפוך בעקומות, כאשר הטווח הקצר עלה מעל הארוך. רוב האנליסטים מנבאים חזרה למצב רגיל של “טווח קצר נמוך מארוך” בקרוב, וזה יחייב ירידה דרמטית למדי בתשואות של האג”ח לשנה, לחץ עצום על הפד להוריד ריבית.

מדוע כל זה חשוב?

הכוכב הבלתי מעורער מאז סוף 2022, ובמיוחד מאז נובמבר 2023, היה שוק המניות האמריקאי. לא משנה כמה בעיות אנו מוצאים במהות של המגמה העולה שלו, העובדות הן פשוטות: השוק עלה דרמטית ובצורה חריגה למדי מהנורמה ההיסטורית. מניות ה־AI, אבל גם חלק מהמניות האחרות, הביאו את המדדים לגבהים חדשים ולתשואות של עשרות אחוזים לשנה ולשנתיים.

עבור הלקוח הישראלי, נזכיר את “האופנה” להסיט משאבים גדולים לכיוון מדד S&P500 על בסיס ההנחה ש”מה שהיה הוא שיהיה”, ככל שהעין רואה קדימה.

מה עם שוק המניות הישראלי?

על אף תמחור החסר שלו, מאז עניין הרפורמה המשפטית, הסיבה העיקרית לחוסר היכולת שלו להתאושש נעוצה בעיקר ב"מכה הנוספת" שניחתה עליו: מלחמת חרבות ברזל. לאחר 9 חודשים של לחימה יש מספר התפתחויות טובות בדרום, אבל העימות הכללי, ובמיוחד הצפוני, עדיין מעורר חוסר ודאות גדולה.

זיק גדול של תקווה החל להסתמן מתחילת יולי (7.7.2024) כאשר מסלול עסקת החטופים נכנס להילוך גבוה יותר. זה בהחלט החדיר תקווה לסגירת מסוימת של הפער בינינו ובין השווקים האמריקאיים.

בכל אופן, שוק האג"ח הבינלאומי והמקומי די נשכח/הוזנח לאור הביצועים של המדדים המנייתיים הגדולים בוול סטריט. על מנת לבחון זאת מקרוב, הנה כמה תוצאות שונות של מה שהיה שנה אחורה (עד 4.7.2024), לקראת מה שאנו יכולים לומר לגבי העתיד.

כל המספרים הבאים מגיעים מקרנות מחקות המייצגות סקטורים וקטגוריות שונות. נתחיל עם מדד המניות S&P500 האמריקאי (תכלית TTF S&P500 - 28.45%), ואותו מדד אם היינו מנטרלים בו את אלמנט המט”ח (תכלית TTF S&P 500 מנוטרלת מט”ח -23.95%). כל זה מול מה שעשה מדד המניות הישראלי ת”א 125 (תכלית TTF ת”א 125 - 10.0%).

כדי לכמת את נושא האג”ח, להלן קרנות מחקות של הסקטור הממשלתי (מחקה תל־גוב־שקלי של מגדל -1.99%-), אג”ח קונצרני מדורג (הראל מחקה תל־בונד 60 - 2.72%) ואג”ח לא מדורג (תכלית TTF אינדקס HY-BBB כללי - 9.61%). לבסוף אביא את הממוצע של הקרנות הגדולות מסוג 30-70 לשנה, אשר הניב 8.67%.

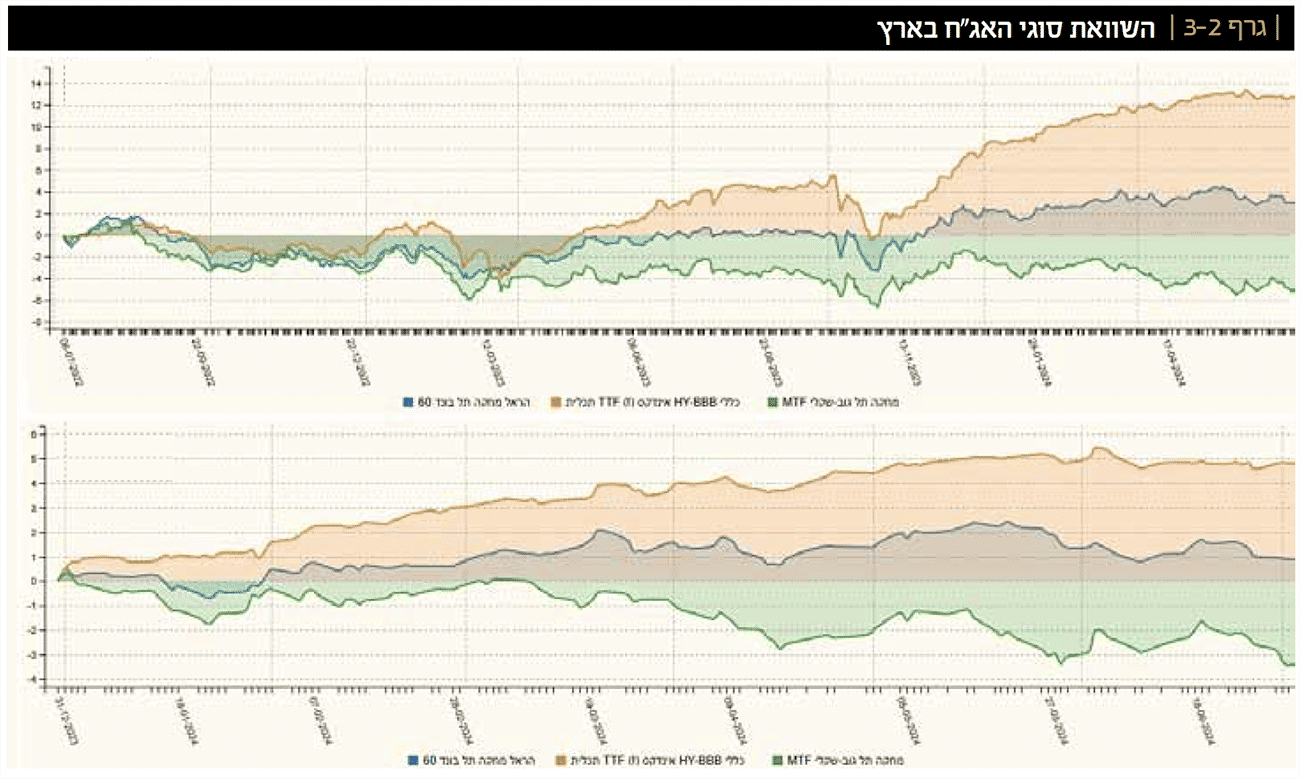

כאמור, מיד בולט לעין ההבדל העצום בין המדד האמריקאי למה שנעשה בארץ במניות, ובמיוחד בתחום של האג”ח הממשלתי והמדורג. על מנת להדגיש ויזואלית את המסר לפניכם הנה גרפים בעניין. תחילה, שני גרפים (2־3) המשווים בין שלושת סוגי האג”ח, לטווחים של שנתיים ומתחילת השנה.

בשני הטווחים אנו רואים בבירור את המדרג של הדברים: האג"ח הפחות מדורג נמצא בראש העניינים בגלל הסיכון הגדול יותר הנובע מדירוג הנמוך, ובכך מייצר תשואה גבוהה ומגיב יותר לשינויים בחברות שהנפיקו אותם. הסה"כ מצליח להתחרות לא רע בשוק המניות הכללי שלנו. לעומת זאת, שוק האג"ח הממשלתי לא התאושש עדיין מהמכה שניחתה עליו ב־2022, על ידי העלאת הריבית המאסיבית, והוא מתומחר נמוך בשנתיים (שלילי), ואף מאז תחילת השנה (גם שלילי). באמצע, קרן האג"ח הקונצרני המדורג, המשלב יציבות עם יכולת טובה יחסית לתשואה סבירה.

אז מה כל זה אומר לגבי העתיד הקרוב?

העניין פשוט למדי. בארה"ב ישנה סטייה רצינית מאוד בין ביצועי המניות והאג"ח, וזאת על בסיס כל הגורמים שכבר ציינתי, ושנסכם באופן הבא: נזילות עצומה הרודפת אחרי אוסף קטן של מניות, משפיעות מאוד על המדדים. סטייה זו תתכווץ מאוד באם יקרה מהפך מחשבתי בנושא המקרו־האינפלציה־ורווחיות החברות. מבלי שנאמר שיהיה משבר פיננסי גדול, יש להניח שירידה בביצועי הכלכלה תהווה את הטריגר להורדת הריביות, ובכך לעלייה די דרמטית באג"ח הממשלתי והקונצרני שתמיד נמצאות בקורלציה עם האג"ח הממשלתי.

המינוף המובנה שיש לאג"ח הארוך, מול שינויי ריבית, יגרום גם לעליות משמעותיות יותר ככל שהמח"מ יהיה ארוך. כל הדעתנים מדברים כבר הרבה זמן על תיקון יורד אפשרי של כ־10% בשוק המניות וזה יכול להשתלב נהדר בתחזית הכללית שתיארתי, כאשר הפד יילחם מול החולשה של הכלכלה והשווקים בו־זמנית על ידי זירוז הורדות ריבית לכיוון ה־3־3.5%. התוצאה: עלייה דרמטית בשווי האג"ח הרדום עד כה.

הרפורמה המשפטית והמלחמה דיכאו את שוק המניות המקומי

ומה לגבי הארץ? ראשית, ולמרות מה ששמענו לאחרונה מבנק ישראל, קשה להאמין שהריבית הישראלית תהיה רחוקה מדי מהריבית האמריקאית. אם הפד יעשה מעשה, אני חושב שבנק ישראל ימצא את הדרך לעקוב אחריו. אבל, הדינמיקה בשוק המניות שלנו שונה מאשר בארה"ב. כאן, הרפורמה המשפטית והמלחמה דיכאו לא מעט את שוק המניות המקומי. לכן, ולמרות שזו כנראה תהיה תקופה של מימוש יורד בניו־יורק, כל עוד הסביבה העוינת תירגע ותשתפר לכיוון שקט יחסי, אני חושב שהמניות אצלנו יעלו, עם האג"ח המגיב לריביות הנמוכות יותר.

רצוי לגוון ולבחור יותר מאשר קרן בודדת אחת

איך ניתן לתפוס את כל זה במכה אחת? בעזרת שוק הקרנות. זה המקום להזכיר את משפחת הקטגוריות של הקרנות עם חשיפה קבועה של מניות. 10-90, 20-80, 30-70, כל אלו תיקים מייצגים על פי אהבת הסיכון של המשקיע. בכל מקרה, מדובר בחשיפה מסוימת למניות, ולחשיפה של כמעט כל שאר ההון לאג"ח כללי (ממשלתי + קונצרני). כל קרן שמתחלקת בין מניות ואג"ח בארץ, תוכל ליהנות מהעלייה המהירה של האג"ח בגלל ההקלה בריביות הרשמיות, יחד עם סגירת הפער בשווי המניות המקומיות עקב החדשות הטובות, אם יהיו. יש לזכור: מאוד רצוי לגוון ולבחור יותר מאשר קרן בודדת אחת. שיעורי בית חוסכים המון כאבי לב.

ולסיום, נזכיר גם את המקרה ההפוך למה שאני חושב שהגיוני שיקרה בעתיד של הטווח הבינוני: אם יקרה מימוש מניות אסרטיבי מאוד בוול סטריט, כאשר עסקת החטופים מתבדה ואינה מתקיימת, אני חושש שכל ההנחות לא יתגשמו: ראשית, נחזור לאינפלציה גבוהה שתנבע חלקית מהדולר שיעלה חזרה לסביבה של 3.8 ומעלה, שוק המניות המקומיות יחזור מטה בגלל שני גורמי היסוד שהזכרתי, ובנק ישראל יימנע מלהוריד את הריבית. נקווה מאוד שכל זה לא יקרה, ולו בגלל בריאותם הפיזית והנפשית של החטופים שלנו, הנמצאים עדיין בידי האויב האכזר החמאסי. יחד ננצח!.

משה שלום הוא מנתח שווקים פיננסי, ולא יועץ השקעות מורשה, כל האמור בכתבה, אינו מהווה ייעוץ השקעות, המלצה לפעולה מכל סוג שהוא, ואין בו שום אלמנט הלוקח בחשבון את הנתונים של הקורא, ואינו מתחשב בצרכים הייחודיים לו. | הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן–בין באופן כללי ובין תחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש. | נתונים עדכניים ניתן למצוא באתר FUNDER.

ביצועי אגח מצוינים בעתיד / צילום: Dreamstime

ביצועי אגח מצוינים בעתיד / צילום: Dreamstime