מאקרו

ישראל: מדד יולי עלה ב-0.6%. גבוה מעט מציפיותינו המוקדמות (0.5%), ודחף את האינפלציה השנתית (3.2%) בחזרה מעבר לטווח היעד של בנק ישראל.

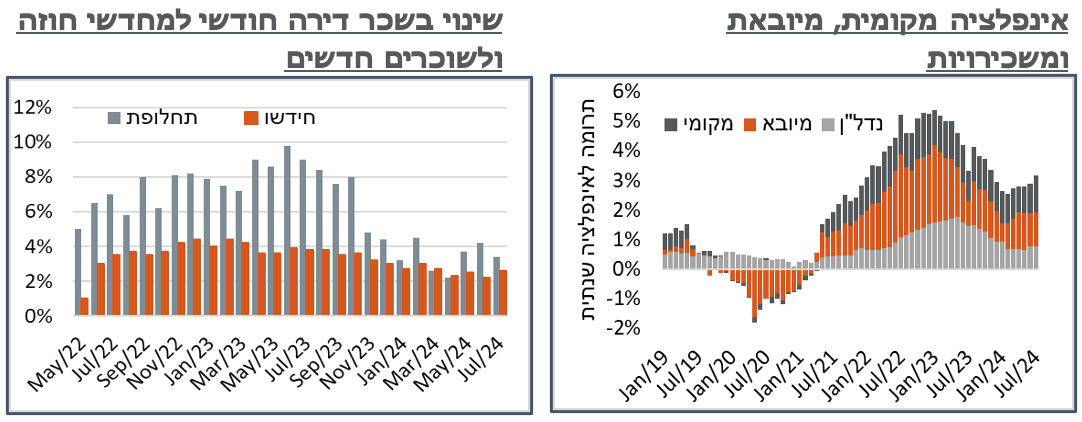

בדומה למדד ארה"ב, לתפיסתנו, מחירי השירותים הם רוב הסיפור פה. בגזרת השכירויות, מחדשי החוזה שילמו הפעם מחיר גבוה בכ-2.6% לעומת השנה שעברה, שיא של ארבע חודשים בקצב העלייה. מנגד, קצב עליית המחירים של מחליפי הדירה התמתן לכ-3.4% בלבד – שפל של שלושה חודשים. זה דחף כלפי מעלה את סעיפי 'שירותי הדיור' ו-'שכר דירה' ב-0.7% ו-0.4%, בהתאמה. ואלה תרמו יחדיו כ-0.16% למדד. להערכתנו, בנק ישראל היה חותם על הנתון הזה מראש. אבל נותר כמובן לראות איך נעבור את אוגוסט.

מחירי הנסיעות לחו"ל עלו בכ-4.0% במהלך החודש, ותרמו 0.07% למדד – זה מתון ביחס לחודשי יולי בכלל, ומתון מאוד ביחס לחודשי קיץ מסוימים. כמובן שסביר שנראה עלייה ניכרת באוגוסט, ואולי באוק', לאור התמעטות חברות התעופה. אבל כפי שהראנו לאחרונה, מספרן עדיין גבוה יחסית, ולא נצפה לזינוק פה. מחירי המלונות המשיכו לעלות, לאור המגבלות בהיצע, וטיפסו בכ-9.5% ניכרים מאוד החודש (תרומה של 6 נ"ב).

מעבר לזה, היו פה עליות מחירי שירותים חריגות מאוד, אשר מבטאות כנראה את עליית השכר של התקופה האחרונה. כך לאחרונה, מדד מחירי תחזוקת הדירה עלה ב-0.84% החודש, בסיוע זינוק של כ-3.0% בסעיף שירותי עזרה בבית. כנ"ל נרשם זינוק חודשי של 1.7% בסעיף "שירותי אינסטלציה." באופן דומה, מחירי "שירות תיקונים למוצרי חשמל" עלו ב-1.5% חודשית.

מחירי הפירות והירקות הטריים חזרו לעלות החודש, הפעם ב-3.7%, עם תרומה כוללת, וברובה לא עונתית של כ-10 נ"ב למדד. על פי הערכתנו, ולכל מי שצפה במחירי העגבניות לאחרונה, צפויה עליה נוספת משמעותית בחודש הבא. ולמרות זאת, להערכתנו, הרמות הנוכחיות הן חריגות יחסית. ונצפה להגדלת היבוא אשר תמתן את המחירים בקרוב.

בסעיפי ההלבשה וההנעלה נרשמה ירידה של 2.4% - הירידה הזו מתונה אף ביחס לעונתיות החודשית, הכוללת את ירידת מחירי אופנת הקיץ. מנגד, בסחירים סעיף הריהוט והציוד לבית ירד ב-0.6%, למרות עליית מחירי השילוח הימי בעת האחרונה. השקל כן התחזק בממוצע, במהלך החודש, וכנראה שזה השפיע גם כן. אגב, לאחר התנודתיות בסוף יולי, והירידה בשבוע שעבר, הרמות הנוכחיות דיי קרובות לממוצע של יולי.

לסיכום, ניכר כי נבואת בנק ישראל לגבי המגבלות בצד ההיצע מתגשמות. אבל בשלב הזה העניין כולל בעיקר סעיפי כח אדם. ובמידה מסוימת ההאטה העולמית מקלה מעט על האינפלציה.

נזכיר כי באוג' 23', המדד עלה ב-0.5%. להערכתנו, נראה נתון נמוך יותר באוגוסט השנה (אנחנו צופים 0.4%), מה שיביא את האינפלציה השנתית דיי קרוב ליעד של בנק ישראל.

נתוני המשרות הפנויות במדינה ממשיכים לתמוך בתחושת שוק העבודה ההדוק, ומתיישבים כמובן בצורה בולטת מאוד עם עליית האינפלציה, כאשר אלה רשמו גידול חודשי של כ-1.2%, לכ-141.7 א' משרות פנויות – שיא של השנה וחצי האחרונות. ונוסיף, בעוד שלפני אותה שנה וחצי, שיעור האבטלה עמד על 4.3%, עכשיו הוא עומד על 3.2% בלבד.

למרות הגידול במספר המשרות הפנויות, פירוט המחסור בעובדים מצביע על מגמה מורכבת יותר, עם צמצום של קרוב ל-400 משרות בענפי המזון – זה החודש השלישי שמספר המשרות הפנויות בענף הזה מצטמצם, בסך של מעל ל-2,600 משרות בכלל התקופה. עוד בענפים מוטי עבודה פיזית, מספר המשרות בענף הבינוי ירד ב-16 משרות במהלך התקופה – הירידה הראשונה מזה שלושה חודשים, ובהמשך לגידול של מעל ל-11 א' משרות בענף הזה, בשנה האחרונה. היציבות פה מתיישבת כזכור עם דיווחים על התמתנות המחסור בעובדים, על פי סקר המגמות בעסקים. נעריך כי מדובר במידה רבה בשב"חים מיו"ש.

בענפי שירותים 'פוני לקוח' מאידך, נרשם גידול לרוב במס' המשרות. זה בולט במיוחד עם עלייה של כ-1,500 משרות (7%, לא פחות) במספר המשרות בענף המסחר הסיטונאי והקמעונאי, כנ"ל חינוך (כ-250 משרות), פעילויות בנדל"ן (כ-200 משרות) ושירותי בריאות (כ-290).

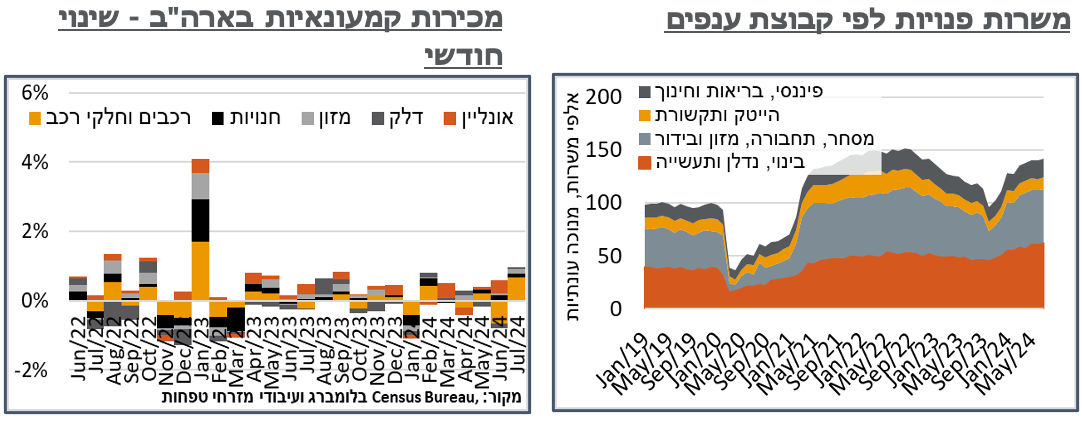

ארה"ב: נתוני המכירות הקמעונאיות בארה"ב הצביעו על זינוק של אחוז אחד, ביולי. הנתון הוא חריג לכשעצמו. אבל צריך לקחת אותו עם כמה נקודות ממתנות. בפרט, העלייה מושפעת במידה רבה מעדכון כלפי מטה של נתון יוני, שעכשיו מצביע על ירידה של 0.2% במהלך החודש.

המגמה הזו נובעת במידה רבה מתנודתיות דומה בסעיפי הרכבים וחלקי הרכב, אשר ירדו בחדות ביוני, וגרעו כ-0.65% מסך המכירות הכולל. ועכשיו חזרו ועלו במידה דומה ביולי. התנודתיות הזו מתיישרת גם עם המשך ירידות המחירים בקטגוריה לפי מדד המחירים לצרכן (ר' למטה). עליות נוספות בפדיון, אם כי מתונות יותר, נרשמו בקטגוריות סחירות אחרות, כמו ריהוט ואלקטרוניקה. כמו גם בשירותי בריאות.

מדד המחירים לצרכן בארה"ב עלה ב-0.2%, חודשית, במהלך יולי. שנתית, זה הצליח, עדיין, להיות נמוך מעט מהקונצנזוס, עם עלייה של 2.9%.

מבחינת הרכיבים, סעיפי האנרגיה הצביעו על "0" מנוכה עונתיות בדלק בתחנה – אנחנו ציפינו לעלייה קלה לאור הדיווחים המסחריים בסעיף הזה. על רקע זה, גם הסעיף הכולל של האנרגיה נותר ללא שינוי כלל החודש. מעבר לזה, הירידה במוצרים הסחירים בלטה מאוד הפעם, עם 2.3%- במכוניות המשומשות, מה שיכול להצביע, למרות הנתונים הקמעונאיים, על הידוק אצל הצרכן האמריקאי עצמו, או בתנאי האשראי של זה, ככל שיש הבדל בין השניים. גם מחירי מוצרים סחירים אחרים היו שליליים משהו, עם ירידה של 0.4%- במחירי ההלבשה.

סעיפי השירותים, מאידך, דווקא דיי אינפלציוניים. הבולט בהם, רכיב הדיור, מוטה השכירויות דווקא עלה ב-0.4% החודש, אחרי תוספת של 0.2% ביוני. לחזרה לקצב העלייה המהיר פה יש כמובן השלכות מהותיות מאוד לגבי ליבת האינפלציה כולה, בייחוד בטווח של שנה קדימה. העניין חוזר על עצמו עם מחירי המזון מחוץ לבית, עתירי עלויות כח אדם, שהוסיפו 0.2%, והשלימו התרחבות של 4.1%, בשנה האחרונה. מחירי שירותי תחבורה עלו ב-0.4%. אבל מתוך זה, מחירי הטיסות דווקא שליליים במקצת, עם ירידה של 1.6%. מחירי שירותי הבריאות דווקא איבדו 0.3% משמעותיים, והשלימו לעלייה של 3.3%, בשנה האחרונה. כנ"ל, מחירי הביטוח עלו ב-1.2%.

בניגוד למדד לצרכן, מדד המחירים ליצרן בארה"ב הפתיע מעט כלפי מטה, עם עליה חודשית מתונה של 0.1% בלבד, אשר מיתנה את קצב העלייה השנתי של המדד ל-2.2% - שפל של ארבעה חודשים. בניגוד בולט ל-CPI, ולמדדי מנהלי הרכש הרלוונטיים מהחודשים האחרונים, הרבה מהחולשה במדד פה הייתה בסעיפי השירותים, כאשר המדד הרלוונטי ירד ב-0.2%. עם זאת, בשלב הזה, הרבה מהחולשה באותם סעיפי שירותים נבעה עדיין ככל הנראה ממחירי מוצרים (במסווה), כאשר עיקר השיפור נבע מהמרווח הסיטונאי והקמעונאי.

נוסיף כי היסטורית, ה-PPI מהווה מדד מנבא חשוב ל-CPI. ונצפה שהתיקון החודש דווקא ימשיך לדחוף את ה-CPI כלפי מטה, לעבר היעד.

יפן: לאחר מספר רבעונים חלשים מאוד לכלכלה היפנית, התוצר במדינה הציג התרחבות ניכרת, של 3.1%, במהלך הרבעון השני. גם הפירוט הפעם היה חיובי יחסית, כאשר הרבה מהצמיחה הרבעונית הגיעה מכיוון הצריכה הפרטית, אשר גדלה בכ-4%, במהלך הרבעון. זולת זקיפת השכירות, זה עמד אפילו על 4.9%.

לאחר התקופה החלשה יותר של התוצר במדינה, הצמיחה הנוכחית בשנה העוקבת, לעומת זו הקודמת לה מצביעה על נתון מתון יחסית של 0.1%. ועדיין, נזכיר כי בשנים האחרונות, האוכלוסייה במדינה מתכווצת בכ-0.5%, מדי שנה. אז הצמיחה לנפש חיובית באופן מובהק, עדיין.

הגידול בתוצר מגיע, כזכור, לאחר העלאת הריבית של ה-BoJ, לפני כשלושה שבועות, ואי היציבות בשווקים שלוותה אליה. כמובן שבמובן זה הנתון הרבעוני תומך במהלכי ה-BoJ.

יוני פנינג / צילום: עופר חג`יוב יח״צ מזרחי טפחות, עיבוד: פאנדר

יוני פנינג / צילום: עופר חג`יוב יח״צ מזרחי טפחות, עיבוד: פאנדר